Вторая статья цикла. Забегая вперед, могу сказать, что описанный в статье эффект — падения денежной массы до начала падения ВВП — повторился в декабре 2008 г.

Е. Бреслав. Статья опубликована на портале rus.delfi.lv 30июля 2008 г.

В предыдущей статье мы рассмотрели проявления кризиса в Латвии через сферу продаж. При этом в своих рассуждениях и в анализе данных мы исходили из того, что (1) продажи в целом могут оставаться величиной постоянной, но отдельные сферы могут расти, а другие – заметно сворачиваться (принцип рассогласования целого и частей), и что (2) кризис как раз и заключается в накоплении и проявлении нестыковок между частями экономики.

Начинается кризис с замедления темпов роста в тех сферах, которые раньше развивались быстро. Но то, что для них всего лишь «замедление расширения», для их поставщиков – зачастую очень существенное снижение объема заказов. За снижением объема заказов следует снижение производства, увольнение части работающих, их переход на пособие по безработице вместо полноценной зарплаты, экономия на расходах семейного бюджета и покупках всего и вся – и в итоге кризис уже по всему району, постепенно захватывающий территорию и распространяющийся на всю экономику.

Потребление вместо производства. В цифрах

Давайте, используя все тот же принцип рассогласования целого и частей, посмотрим, что происходит в Латвии в нынешнем году с валовым внутренним продуктом (ВВП).

В течение «послесоветских» лет ВВП Латвии неуклонно рос, испытывая разве что вполне объяснимые сезонные колебания – первый квартал всегда был по понятным причинам самым скромным (зимняя спячка сезонных производств, послепраздничное падение продаж). Но с его структурой все не так просто – она менялась. Так, промышленное производство по 2005 год включительно росло синхронно с ВВП, составляя около 37%. В 2006 г. Его доля снизилась до 33,4%, а в 2007 – до 32%.

Суммарные потери удельного веса промышленности за последние 5 лет составили 4,4%, причем целиком за счет обрабатывающей промышленности – добывающая свою долю в ВВП увеличила на 0,9%.

На 9,4% сократилась доля транспорта в общем объеме экономики. Нельзя сказать, что он не рос и не развивался, но его прирост за 5 лет составил 70,7% против прироста ВВП на 132%.

Энергетика, водо- и газоснабжение потеряли 2% своего удельного веса в экономике.

«Освободившееся место» было занято строительством, доля которого в общем объеме ВВП выросла с 2003 по 2007 год на 6,4%, финансовой сферой (+4,4%), услугами в области недвижимости (+3,1%) а также – о расширении этой сферы очень мало говорят! – общественной безопасности (+2,3%).

Немножко – на 0,7-0,8% увеличили свою долю сельское хозяйство, отели и рестораны, а также обсуждавшаяся в прошлый раз торговля.

Обратите внимание: за исключением сельского хозяйства, не делающего погоды, все растущие (правильно говорить: росшие) ударными темпами сферы экономики являются непроизводительными. Можно возразить, что строительство – отрасль производительная, еще какая! Нет, не в случае Латвии последних лет, где «производились» в основном жилые дома и инфраструктурные сооружения. Никоим образом не возражая против делания жить хорошо и удобно и всей душой ратуя за инфраструктуру, без которой вообще никуда и которая является основой будущего роста, напоминаю, что жилищное строительство не дает отдачи вообще, а инфраструктура – косвенно и спустя долгое время.

Таким образом, произошло заметное замещение производительных отраслей, доля которых за 5 лет снизилась с 58,2% до 49,9%, непроизводительными.

Больше того: все перечисленные расширявшиеся отрасли предполагали крупные инвестиции. Инвестиции же, требуют финансирования, инвесторы ожидают возврата вложенных средств.

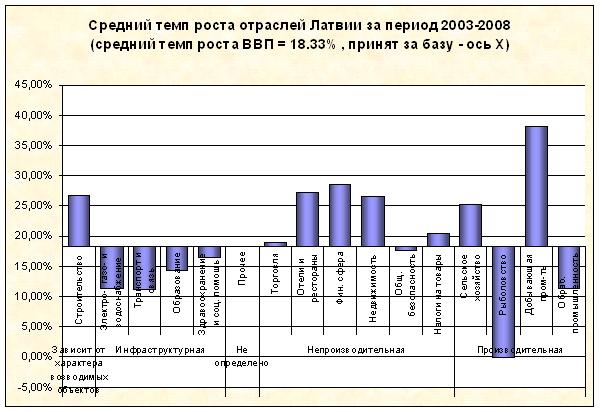

Налицо парадоксальная ситуация, когда масштабные средства вкладываются в отрасли и объекты, которые сами по себе «отбить» полученного финансирования не могут. Деньги могут вернуть только люди или предприятия, которые эти средства брали – и только заработав для погашения кредитов деньги в других, ПРОИЗВОДИТЕЛЬНЫХ отраслях. Которые расти не торопились (Рис. 1).

Рис. 1

Пояснение к графику: все отрасли, «глядящие вниз», росли медленнее ВВП в целом, и наоборот. Однако при анализе графика следует помнить и об абсолютных объемах выпуска в отраслях. Так, добывающая промышленность показала замечательный рост в 38,12% в среднем, но ее доля в ВВП составляет 0,37% (всего-навсего), так что ей нужны еще многие сотни процентов, чтобы просто стать заметной.

Фильмы ужасов от финансистов

Никоим образом не секрет, и об этом уже трубят вовсю, что рост экономики Латвии вообще и обсуждаемых непроизводительных отраслей был финансирован притоком зарубежных кредитов. Все так – но есть нюанс. Об этом нюансе тоже много кричат, забывая, однако, техническую основу его происхождения. Этот нюанс называется «мультипликатор».

Вкратце повторим суть. Если в банк попадает некая сумма денег, которая может быть использована для кредитования клиентов, например, кредит материнского банка, то банк, естественно, туда ее и направляет. Но заемщик эти деньги в силу технических и юридических реалий нашего времени оставляет в банке на счету – текущем (от него, если я ничего не путаю, в кредит может быть выдано до 37% остатка) или даже депозитном (от него может быть выдано до 80% в зависимости от срочности депозита). Таким образом, банк, выдав кредит, парадоксальным образом получил в свое распоряжение дополнительный резерв для нового кредитования. Этот круг может повториться неоднократно – а значит, каждый свеженький лат/евро/доллар, попавший в банковскую систему, почти мгновенно «размножается».

Итоговая величина мультипликатора, т.е. количество таких «повторов», зависит прежде всего от того, с какой готовностью заемщики берут новые кредиты. Потеряют они кураж делать долги – и мультипликатор начнет также стремительно сокращаться.

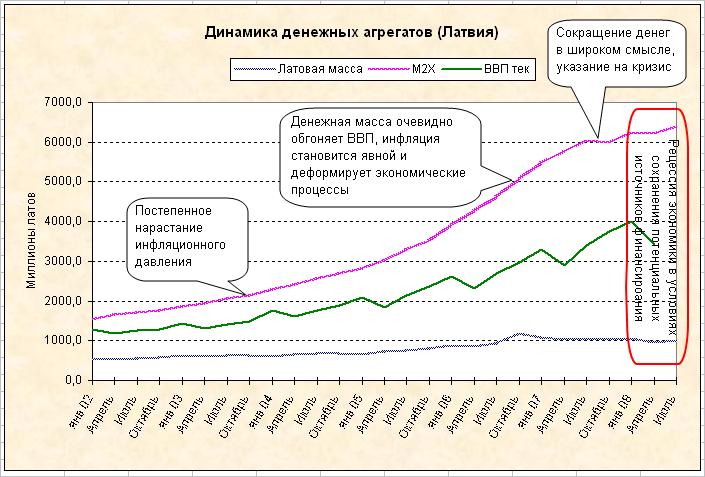

Рис. 2 .

На Рис. 2 хорошо видно нарастание инфляционного давления, когда темпы роста денежной массы в широком смысле слова [2] стали обгонять темпы роста ВВП. Виден момент – четвертый квартал прошлого года — заметного сокращения денежной массы. Именно этот факт позволил предсказать наступление кризиса в Латвии (журнал «Карьера», № 46).

Именно угроза коллапса банковской системы из-за одновременного сокращения денежной массы и уменьшения мультипликатора подталкивает некоторых авторов к многочисленным статьям, больше напоминающим фильмы ужасов. Они эмоционально убедительны и где-то даже похожи на правду – но тут всплывает тот самый «нюанс». Он заключается в переходе на практически тотальные электронные платежи, когда деньги из банковской системы не уходят (через Интернет-банк и платежные карточки).

И этот привычный уже способ расчетов не только по-житейски удобен – он гарантирует, что коллапса банковской системы не будет. Потому что клиентов банков можно вульгарно лишить возможности снимать наличные со счетов[3], сохраняя при этом работоспособной систему электронных платежей. Да, столкнувшись с массовым отсутствием нала в банкоматах, народ на какое-то время замечется и запаникует, но платить можно будет все равно – и жизнь пойдет дальше почти своим чередом.

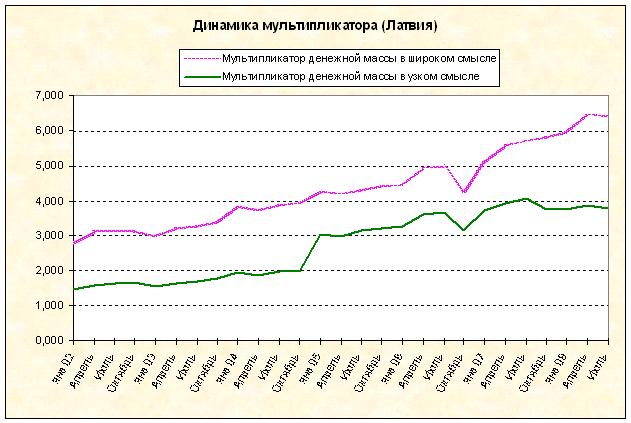

Кстати, пока мультипликатор ведет себя вполне приемлемо: по денежной массе в узком смысле слова[4] он стабилизировался, по денежной массе в широком смысле медленно растет. Это, безусловно, может отражать и негативный факт – растущую потребность латвийских предприятий в заемных средствах там, где раньше они создавали и задействовали свои источники (прибыль и амортизацию). Но в любом случае деньги в Латвии ЕСТЬ.

Рис. 3.

Так что финансовые ужасники наяву пока откладываются.

Кому заплатили за «удачу»

Давайте наконец подойдем к кризису не с макроэкономической стороны, а со стороны реальных людей, принимающих решения – предпринимателей и частных лиц. Что происшедшее означало для нас с вами?

Вливавшиеся в латвийскую экономику и разбухавшие на здешних мультипликативных процессах деньги двинулись прежде всего в строительство, т.е. в сооружение инфраструктурных объектов и жилых домов. Почему? Это достаточно важный вопрос.

С инфраструктурными объектами – дорогами, энергетическими сооружениями, линиями связи и иже с ними – все понятно: они должны быть. Доставшуюся от советских времен и уже тогда устаревшую инфраструктуру пора было менять, и тут все было сделано верно. За исключением, может быть, раздутых смет. Но это не вопрос нашей публикации, это вопрос совести чиновников.

С жильем сложнее: сошлись несколько факторов. Первый – надоело по совковой манере ютиться по углам, несколькими поколениями в одной квартире. И когда зарплаты начали постепенно повышаться, еще до бума на недвижимость, да следом появились дешевые кредиты, у народа началась эйфория. Захотелось жить светло и просторно. Параллельно развились новые технологии строительства, позволяющие строить дешево (это не опечатка) и быстро. Т.е. навстречу желанию расширить жилплощадь двинулось соответствующее предложение. И все было бы гладко и складно, но вклинился третий фактор – многолетний мировой рост цен на недвижимость, породивший убеждение, что «недвижимость может только дорожать».

Сочетание этих трех моментов привело ко вполне массовой стратегии типа «приобрести недвижимости столько, сколько позволяют доходы выплачивать кредитов, и ждать навара в виде подорожания собственности».

Эта стратегия какое-то время работала, убедив своих хозяев в правильности выбранного пути – но она работала строго до тех пор, пока производительные отрасли, служившие источником соответствующих доходов, были способны тянуть этот груз.

Груз выражался в постоянных требованиях работников повысить зарплату.

Работодатели вынуждены были этим пожеланиям идти навстречу из-за дефицита рабочей силы вообще и дефицита квалифицированной рабочей силы в частности.

Сотрудники же, получившие прибавку, в принципе теряют стимул к дальнейшим усилиям – типичный наемный работник теряет стимул напрягаться ПОСЛЕ того, как ему заплатили. Плюс зарплата стала несопоставимой с тем выигрышем, который сулило обладание дорожающей недвижимостью, к тому же приносящей и текущий доход от аренды. И круг замкнулся: растущие зарплаты персонала стали непосильны бизнесу, в котором работающие перестали заботиться о создании прибыли.

Болезнь распространилась и на топ-менеджеров, если они не собственники, а работают по найму. Как метко выразилась одна моя коллега, «наемный топ-менеджер лоялен не работодателю, а своему CV». А вот это уже совсем худо: многие предприятия не только не создают прибавочную стоимость в достаточном объеме, но и потеряли импульс к развитию: их руководство деморализовано быстрыми изменениями внешней среды и потерей собственной мотивации.

Итак, эту иллюзорную удачу оплатили частные лица – собственники недвижимости. Оплата была произведена заемными средствами (кредитами банков). Погашение кредитов в сумме с растущими процентами (инфляция ведь подняла и процентные ставки, помните?) планировалось за счет растущей зарплаты, для роста которой не было создано должных предпосылок.

Если отвлечься от механизма образовавшейся перекачки средств и соединить только начало и конец цепочки, получится, что пузырь недвижимости был способом для банков изъять средства из производительных отраслей, которые без такого механизма сходный объем кредитов просто не стали бы брать – он им не нужен.

Автор торопится предостеречь читателей от попыток ругать банки: их вина вторична. Если вообще есть. Как говаривал бессмертный Остап Бендер, «если по стране ходят денежные знаки, то обязательно есть люди [читай: субъекты], у которых они скапливаются в большом количестве». Опережающий рост денежной массы тот или иной пузырь надул бы – чудес не бывает. В крайнем случае выход нашелся бы в виде куда более ранней и куда более сильной инфляции, т.е. подорожания всего и вся. Просто рынок недвижимости на какое-то время принял давление лишних денег на себя. Ну, и граждане подсобили, конечно, раскручивая мультипликатор на волне «как хочется недвижимости![5]».

И тот факт, что в этом процессе пострадали лично вы и что вы предпочли бы другой сценарий и другой пузырь, сути дела не меняет.

Прогноз погоды на завтра

Если исходить из всего того же тезиса о различии частей и целого, то давайте учтем следующее.

Динамика цен на недвижимость разорила или разорит далеко не всех. Есть такие, кто получил недвижимость в наследство или иным малозатратным путем, или приобрел ее давно, когда цены были ниже и кредиты меньше. Эти владельцы испытывают не слишком сильный по сравнению с прочими бедолагами-квазисобственниками[6] гнет кредитных платежей и могут позволить себе снизить аренду. Те, над кем довлеют выплаты, соответствующие пиковым ценам, опуститься ниже них не могут. Или могут, но совсем ненамного.

Значит, появится большая разница в ценах на арендуемые площади – как производственные, так и жилые.

Бизнес и частные лица, озабоченные поиском резервов экономии (о них говорилось в нашей предыдущей статье), будут менять дислокацию. Не все, конечно, некоторым это технически и технологически очень трудно; но процесс пойдет. Думается, уже идет.

Через некоторое время именно те объекты, которые были куплены задорого, окажутся пустующими. Первая ласточка – последние новостройки. Прогорят их собственники, вынуждены будут признать убытки по не возвращенным кредитам их кредиторы.

Статистика не показывает, какова в этих «особо дорогих» покупках доля сделок для реального, а не спекулятивного использования. Но, похоже, она не слишком велика. Тогда первая фаза этого процесса закончится с потерями для части субъектов рынка недвижимости и финансового сектора, но простым человеком ощущаться не будет.

Чтобы этой первой фазой все и закончилось, требуется восстановить рентабельность производительного сектора экономики – и тогда в течение нескольких (3-5) лет ситуация восстановится. Даже лучше станет – за битого двух небитых дают, пена схлынет. Но это уже тема следующей публикации.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий