…перед людьми, участвующими в стратегическом планировании, долгое время стояла проблема: как донести готовый стратегический план до исполнителей? Это и стало предпосылкой создания системы Balanced Scorecard.

КАЛИНИН СЕРГЕЙ, 19.08.2002. strategy.com.ua

Бухгалтеры имеют дело с финансовыми отчетами. Инженеры — с чертежами. Архитекторы взаимодействуют с физическими моделями. Кажется, почти каждая профессия имеет некоторые средства связи, понятные конечному пользователю. В то же время перед людьми, участвующими в стратегическом планировании, долгое время стояла проблема: как донести готовый стратегический план до исполнителей? Это и стало предпосылкой создания системы Balanced Scorecard. В отечественной интерпретации эта методика появилась под наименованиями «Система сбалансированных показателей» и «Система оценочных индикаторов». И то, и другое определение достаточно громоздко, да и не является, на мой взгляд, адекватным переводом термина Balanced Scorecard. Поэтому в целях «чистоты эксперимента» и удобства предлагаю использовать «родное» написание — Balanced Scorecard.

Отличительная черта этой методики — ее возраст. Все началось в Гарварде в 1990, когда два человека — Нолан Нортон (Nolan Northon) и Роберт Каплан (Robert Kaplan) — решили найти новый инструмент управления стратегией предприятия. В качестве основной гипотезы проекта участниками исследования была выбрана следующая: «Базирование методики оценки эффективности деятельности предприятия исключительно на финансовых показателях не обеспечивает роста будущей экономической ценности организации». Данная система была апробирована рядом организаций, участвующих в проекте, и к концу декабря 1990 года был подведен итог проделанной работе. На основании полученных данных Balanced Scorecard была признана уникальной системой, позволяющей интегрировать финансовые и нефинансовые показатели эффективности хозяйственной деятельности. Манифестом новой теории и нового управленческого подхода стала публикация в Harvard Business Review «Measures that drive performance» («Измерения, ведущие к исполнению»), открывшая бизнесу информационной эры пути по совершенствованию и оптимизации жестких правил традиционной экономики.

А уже в 1993 году Дэвид Нортон, глава консалтинговой компании Renaissance Solutions, предложил бизнесу решения по постановке, внедрению и контролю в рамках Balanced Scorecard. Позже, объединившись с одной из крупнейших консультационных компаний того времени Gemini Consulting, альянс усилил продвижение концепции Balanced Scorecard на рынок. Через несколько месяцев проекты по внедрению Balanced Scorecard были успешно реализованы среди большого количества компаний, и система получила широкое признание уже не просто как инструмент, обеспечивающий эффективное формирование и коммуникацию корпоративной стратегии, но и как механизм управления данной стратегией. Сегодня система используется как основной инструмент управления бизнесом, дающий возможность устанавливать индивидуально обозначенные цели работника, бизнес-единицы и корпорации в целом, и самое главное, позволяющий довести их до исполнителей на всех уровнях организации. Стратегия в этом случае представляется непрерывным процессом, при котором все процессы, происходящие в организации, получают обратную связь и вносят коррективы в стратегию.

Что становится жизненно важным для компаний, избравших для себя такой путь развития? Тактические решения уступают место стратегическим, эффективность бизнес-процессов постоянно шлифуется с учетом пожеланий потребителя. Ключевое значение придается наращиванию интеллектуального и инновационного капитала, постоянному повышению квалификации и навыков работников, не только привлечению новых, но и удержанию старых потребителей за счет предоставления более персонифицированного, «личного» продукта или услуги, повышения имиджа и репутации, создания бизнеса «с человеческим лицом», если хотите.

Ценности системы

Почему все-таки многие организации используют принципы Balanced Scorecard в стратегическом планировании? Данная система позволяет достаточно простым способом воплотить в жизнь стратегию предприятия. Не создавая ничего нового, эта система помогает выявить существующие взаимосвязи между важнейшими параметрами развития предприятия. В основу идеологии данной системы заложено мотивирование сотрудников на достижение цели, а не контроль и принуждение их к деятельности. Перевод целей, поставленных перед предприятием, на язык количественных показателей делает их ясными и понятными для каждого. Например, качественная цель «Снижение количества жалоб клиентов» может быть выражена измерением «Снижение с 45 до 40 в год», что делает эту цель ясной и понятной для персонала. Balanced Scorecard позволяет на каждом уровне деятельности предприятия сформулировать количественные ориентиры, что дает возможность каждому сотруднику понять, что именно он должен делать для достижения общей цели.

Система позволяет выявить те бизнес-процессы, которые оказывают как положительные, так и отрицательные воздействия на результат.

Сформулировав количественные цели по разным направлениям, Balanced Scorecard с помощью инструментов внесения изменений определяет наиболее короткий и эффективный путь для достижения задач, а также выявляет цели, дающие максимальный эффект. Как показывает практика, Balanced Scorecard — эффективный механизм стимулирования деятельности работников. При применении этой системы на всех уровнях организации поощрения привязаны не только к финансовым достижениям, но и к выполнению стратегии. Зная, как выполняемые им функциональные обязанности помогают достигать стратегических целей, работник выполняет свой объем работы более эффективно. Одним из ключевых преимуществ Balanced Scorecard является взаимодополнение финансовых показателей операционными, стратегическими и качественными, которые определяют будущую производительность. Преимущество данной системы состоит во вводе в анализ деятельности предприятия нефинансовых показателей, часто оказывающих на успех предприятия не меньшее (если не большее) воздействие, как, например, рост объема продаж или прибыльности. За счет оценки успешности предприятия с точки зрения клиентов можно понять, какое у предприятия будущее, и решить, что именно следует изменить, например, в продуктовой палитре. За счет анализа процессов инноваций и обучения можно понять, каковы наиболее сильные стороны предприятия.

Что немаловажно, Balanced Scorecard довольно просто и ясно позволяет выявить те бизнес-процессы, которые оказывают как положительные, так и отрицательные воздействия на результат.

Если выявить элементы производственных процессов, где организация теряет эффективность, то часто полный отказ от такого процесса может принести гораздо больше пользы, чем попытки наладить его, неся финансовые и прочие потери.

Balanced Scorecard ПОЗВОЛЯЕТ

- Устранить разрыв между разработкой стратегии и ее воплощением. Благодаря системе взаимосвязанных показателей стратегия предприятия воплощается в жизнь. Одновременно можно оценить обратное воздействие — понять, как новый проект способен повлиять на достижение стратегических целей;

- Оперативно реагировать на изменения окружающей среды. Все изменения в окружающей среде могут быть оценены с точки зрения их влияния на достижение стратегических целей. При этом может быть использован какой-либо количественный измеритель, например, в рамках инновационного направления;

- Оценить успешность проекта на стадии его возникновения. Когда уже установлены взаимосвязи между различными параметрами развития, нетрудно понять, есть ли смысл в реализации данного проекта, и насколько это приблизит компанию к достижению стратегических целей;

- Оценить стратегию. Если некое стратегическое решение приводит к большому числу взаимоисключающих воздействий, то, скорее всего, такая стратегия является неудовлетворительной. Кроме того, на основе системы взаимосвязанных показателей можно подкорректировать существующую стратегию и привести ее в более гармоничное состояние.

- Однако не стоит видеть в системе взаимосвязанных показателей панацею и средство решения всех проблем предприятия. Она — лишь инструмент воплощения идей, а не метод их создания.

Balanced Scorecard НЕ ПОЗВОЛЯЕТ

- Создать стратегию. Данный инструмент позволяет внедрить существующую стратегию, но не создать новую. Как и всякий инструмент, система взаимосвязанных показателей помогает внести упорядоченность в операционные процессы, установить взаимосвязи, осуществлять контроль и корректировку;

- Отказаться от традиционных инструментов планирования и контроля. Система взаимосвязанных показателей не подменяет собой существующие контроллинговые инструменты. Она является лишь дополнением к ним, позволяющим уточнить взаимосвязи параметров развития. Традиционные контроллинговые инструменты не теряют своей привлекательности и должны, как и прежде, использоваться на предприятии;

- Сохранять систему неизменной. Со временем всякая стратегия должна пересматриваться. Стратегия предприятия должна регулярно корректироваться, одновременно с ней будет изменяться и Balanced Scorecard, которая является не чем иным, как описанием стратегии на языке количественных показателей;

- Внедрить данную идеологию на предприятии с неадекватной корпоративной культурой. Как бы ни была хороша Balanced Scorecard сама по себе, она не может работать должным образом в неадекватных условиях. Основной чертой системы является создание прозрачности на предприятии. Если корпоративная культура на предприятии такова, что прозрачность деятельности не устраивает сотрудников, эта система не будет работать. Также не будет работать и система поощрения, созданная на основе количественных показателей.

Как работает система?

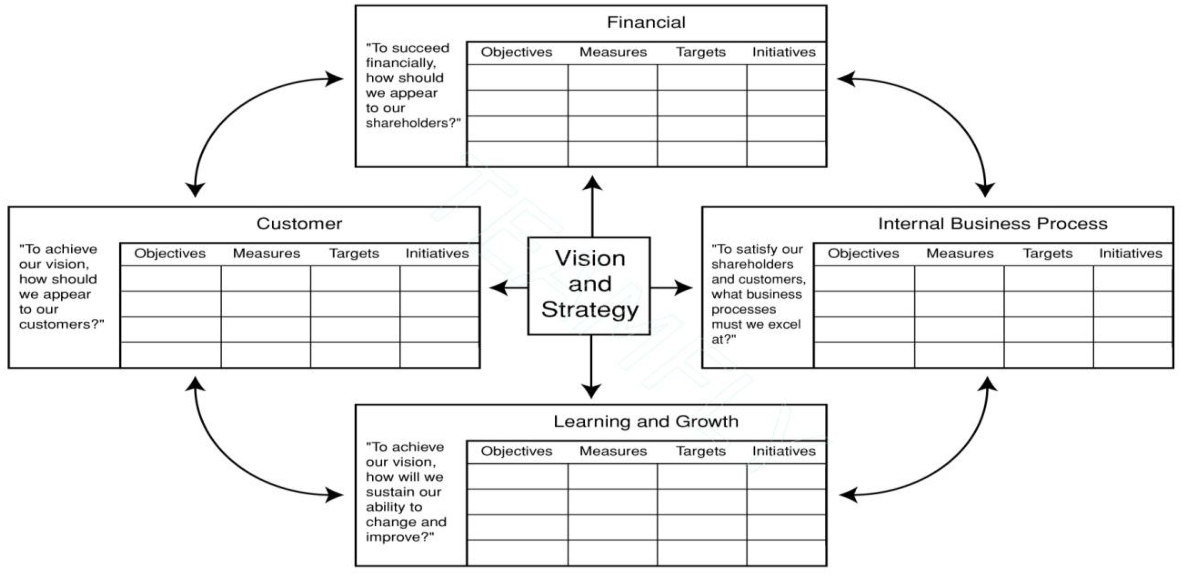

В чем же все-таки главные различия между традиционной системой стратегического планирования и Balanced Scorecard? Если обычно система планирования строилась по цепочке «Стратегия — Бюджет — Планирование» и «Принятие решений — Оценка и корректировка», то Balanced Scorecard строится по принципу «Стратегия — Balanced Scorecard» — действия в четырех направлениях, которые отцы-основатели Balanced Scorecard Нортон и Каплан обозначили как:

- Финансы.

- Потребитель.

- Внутренние процессы.

- Обучение и рост.

При этом в каждом из четырех направлений понимается следующее:

- Финансы: Какой компания представляется своим акционерам и потенциальным инвесторам?

- Потребитель: Какой компания представляется своим покупателям?

- Внутренние процессы: Какие бизнес-процессы компания должна улучшить, от каких отказаться, на каких сосредоточиться?

- Обучение и рост: Может ли компания продолжать свое развитие, повышать эффективность и увеличивать свою стоимость?

Ключевое преимущество Balanced Scorecard — дополнение финансовых показателей операционными, стратегическими и качественными.

Финансовый аспект — первый и наиболее важный при формировании Balanced Scorecard, т. к. получение дохода все-таки является главной задачей любого коммерческого предприятия. Основными критериями в пределах финансовой перспективы выступают стандартные показатели финансового менеджмента — увеличение рентабельности, эффективности использования собственного капитала, величина чистого денежного потока, а также такие показатели, как возможность увеличения цены или снижение средней стоимости складских запасов. В основном это те показатели, которые ведут к увеличению т. н. «акционерной стоимости (ценности)», т. е. пользы и выгоды для владельцев и заинтересованных лиц. Выбор финансовых целей должен являться первой ступенью в создании Balanced Scorecard. Когда такие показатели будут сформированы, можно приступать к выбору целей и показателей для других перспектив. Главное в этом процессе то, что именно финансовые цели служат отправной точкой для формирования остальных целей, а не наоборот.

Balanced Scorecard и повышение конкурентоспособности

В настоящее время резерв конкурентоспособности, базирующийся только на снижении издержек, использовании активов, логистике, практически исчерпан. Корпорации ищут новые способы повышения своей операционной эффективности. Balanced Scorecard Collaborative приводит такие данные:

- Только 5% рабочей силы понимают стратегию своей компании.

- Только 25% менеджеров получают вознаграждение, напрямую связанное со стратегией.

- 60% организаций не связывают бюджет со стратегией.

- 86% руководящих команд тратят менее часа в месяц на обсуждение стратегии.

Поэтому то, что Balanced Scorecard увязывает эффективное использование материальных активов с мобилизацией нематериальных, становится серьезным источником повышения эффективности и конкурентоспособности. Предприятия переходят на принцип исследования поведения, привычек, предпочтений существующих и потенциальных потребителей с тем, чтобы отразить результаты данных исследований в своей стратегии. Стратегия фирмы становится чрезвычайно важным инструментом конкурентной борьбы и одновременно уникальным торговым преимуществом. Если обратиться к опыту ведущих корпораций, то можно заметить, что они переходят от традиционного управления и контроля к стратегии построения организаций, ориентированных на потребителя.

Потребитель — при поиске целей в этой перспективе мы должны ответить на один простой вопрос: «Что есть потребительская ценность, которая создаст наше финансовое вознаграждение?». Если вы не продаете никаких товаров или услуг, вы не зарабатываете денег. Без денег вы не можете удовлетворить желаний и нужд ни работников, ни инвесторов, ни банков, ни кого бы то еще. А единственный источник денег в бизнесе (естественно, за исключением различных займов и кредитов) — это продажи. Поэтому потребительская перспектива ставит перед собой цель ответить на вопросы:

- Как потребитель оценивает продукт, услугу или предприятие в целом?

- Можно ли изменить эту оценку?

- Что необходимо для этого предпринять?

Отсюда вытекают три характерных вида предложения потребительской ценности или прибыльных стратегий:

1. Лидерство по продукту.

2. Тесная связь с потребителем.

3. Операционная безупречность.

Лидерство по продукту означает то, что вы представляете себя как The Best. У вас наиболее продвинутый и качественный продукт или сервис в своем сегменте. В таком случае предложение потребительской ценности базируется на продукте или услуге с характеристиками, которых нет у других, внедрение этого продукта на рынок проходит в максимально короткое время. «Продуктовое» лидерство подразумевает стратегию «высокий риск — высокое вознаграждение». Необходимо вкладывать большие ресурсы в исследования и инновации, в маркетинг, причем делать это до того, как ваши конкуренты реально смогут включиться в гонку. Иначе, если вы не сможете донести ваши уникальные характеристики до потребителя, который платит повышенную цену за вашу уникальность, или не сможете убедить общественность в своей уникальности — больших убытков не избежать.

Близость к потребителю подразумевает, что вы представляете себя как «лучший друг». Вы сохраняете долгосрочные, тесные отношения с вашим потребителем и предоставляете исключительный сервис и выгоду.

Операционная безупречность подразумевает, что вы представляете себя как «наиболее разумный выбор». У вас самые низкие цены в рамках вашей конкурентной среды. Поэтому ваши цены несокрушимы — даже более искушенными продавцами.

Путем выбора специфических целей и показателей среди этих характеристик менеджмент предприятия может сконцентрироваться на таком предложении услуг, которое отвечает целевому рыночному сегменту предприятия. Таким образом предприятие сможет приблизиться к достижению поставленных перед ним целей по клиентской перспективе, а в более широком смысле — по всей финансовой перспективе. Типичные цели потребительской перспективы:

- Имидж/бренд.

- Дружественность, доверие, удобство, доступность.

- Отношение к клиенту.

- Выполнение обещаний.

- Приветливый, дружественный, доступный и знающий персонал.

- Профессиональный сервис и забота.

- Удобство.

- Доставка.

- Цена.

- Качество.

Именно финансовые цели служат отправной точкой для формирования остальных целей, а не наоборот.

В рамках перспективы внутренних процессов менеджмент предприятия определяет ключевые производственные операции, влияющие на качественное исполнение функций всей бизнес-единицы. Достижение эффективности при постановке и достижении целей этой перспективы — главный шаг для достижения результатов, поставленных на этапе формирования финансовой и потребительской перспектив. Однако ключевой момент: формулировка целей для развития внутренних процессов возможна только на основе уже существующих потребительских и финансовых целей.

Основной вопрос для анализа и выработки целей в данной перспективе — «Какими действиями мы должны доставлять клиенту наши потребительские ценности, которые описаны в потребительской перспективе, чтобы достичь целей, указанных в финансовой перспективе?». Необходимо выяснить, в какой степени можно изменить уже существующие процессы, чтобы они максимально соответствовали поставленным целям и их эффективному достижению. Улучшая существующие процессы и вводя новые, необходимо достигнуть эффективного выполнения всех операционных действий. (Например, для снижения сроков поставки (клиентская перспектива) необходимо оптимизировать транспортный маршрут.)

При внедрении Balanced Scorecard из всей массы операционных процессов выбираются те, которые приносят максимальные результаты в финансовой и потребительской перспективах. В соответствии с этим менеджмент строит цельную цепочку создания потребительской ценности, состоящей из операций, повышающих конкурентоспособность организации.

Перспектива обучения и роста не только играет важную роль во внутренних производственных процессах, но и имеет особенно важное значение как составляющая отдельного направления развития. Как и во всех остальных перспективах, цели для нее устанавливаются исходя из удовлетворения интересов и достижения целей в вышестоящих перспективах. Например, если целью клиентской перспективы считать количество удовлетворенных клиентов, то нам нужен знающий, профессиональный штат сотрудников, а для этого они должны пройти специализированный тренинг. Таким образом, через определенное число четко обозначенных мероприятий, таких как обучение, мы можем достичь удовлетворения клиента, а соответственно и получить нужный финансовый результат. Другими словами, мы должны ответить на вопрос: «Как нам надо оптимизировать нашу инфраструктуру (склады, машины, компьютеры, механизмы) или интеллектуальный капитал (знания, навыки управления, командный дух, организация, определенный порядок и процедуры, приверженность качеству) для достижения наших целей внутреннего процесса?». Важной составляющей перспективы обучения и роста является совершенствование систем знаний и информационного обеспечения деятельности. Инвестиции в обучение и развитие персонала, во внедрение новых систем качества, разработку новых, более оптимальных процессов являются ключевыми составляющими постановки целей в перспективе обучения и роста.

Связующим звеном между всеми четырьмя перспективами в Balanced Scorecard служит причинно-следственная связь. Надо отметить, что Balanced Scorecard применяется не только в бизнесе, но также и в некоммерческих или государственных организациях. Но для организаций, своей целью преследующих получение прибыли, перспективы выглядят примерно так:

- Финансы (получение прибыли).

- Потребитель (удовлетворение потребностей).

- Внутренние процессы (способность предоставить потребительскую ценность).

- Обучение и рост (иметь необходимые знания и инструменты).

Например, наша коммерческая организация — мебельный магазин. В таком случае причинно-следственная связь может иметь следующую структуру:

- Наша компания достигнет «Акционерной ценности» (перспектива «Финансы») увеличением дохода (перспектива «Финансы»), снижением административных издержек (перспектива «Финансы») и «Снижением среднего остатка по складу» (перспектива «Финансы»);

- Для достижения «Роста дохода» мы должны убедить потребителя, что мы следуем принципу «Дружественность, доверие, удобство, доступность» (перспектива «Потребитель») и предлагаем популярные модели (перспектива «Потребитель»);

- Чтобы следовать принципу «Дружественность, доверие, удобство, доступность» (перспектива «Потребитель»), мы должны иметь «Дружественный и приветливый персонал» (перспектива «Потребитель»), «Знающий и доступный персонал» (перспектива «Потребитель»), предоставлять «Профессиональный сервис» (перспектива «Потребитель»), «Легкую парковку», «Доставку в течение 24 часов», «Качественную мебель», «Быстрое обслуживание кредитных карт»;

- Чтобы дать потребителю чувство «Знающий и доступный персонал» (перспектива «Потребитель»), мы должны предоставить «Достаточное количество персонала в магазине» (перспектива «Внутренние процессы») и «Весь персонал прошел тренинги по продажам» (перспектива «Обучение и рост»).

Разработка таких стратегических областей ведется до тех пор, пока между ними не будет установлена зависимость и не определятся показатели, по которым станет контролироваться их выполнение. Как показывает практика, количество таких целей не должно превышать 20-25, т. к. при большем количестве взаимосвязанных показателей сложно контролировать их взаимодействие и выполнение. Возможно, что одна стратегическая область может войти в противоречие с другой. Например, «Операционная эффективность» может требовать сокращений стоимости, в то время как «Доля на рынке» — большего количества расходов. Если такие конфликты существуют, задача руководства предприятия — принять решения внутри стратегического плана.

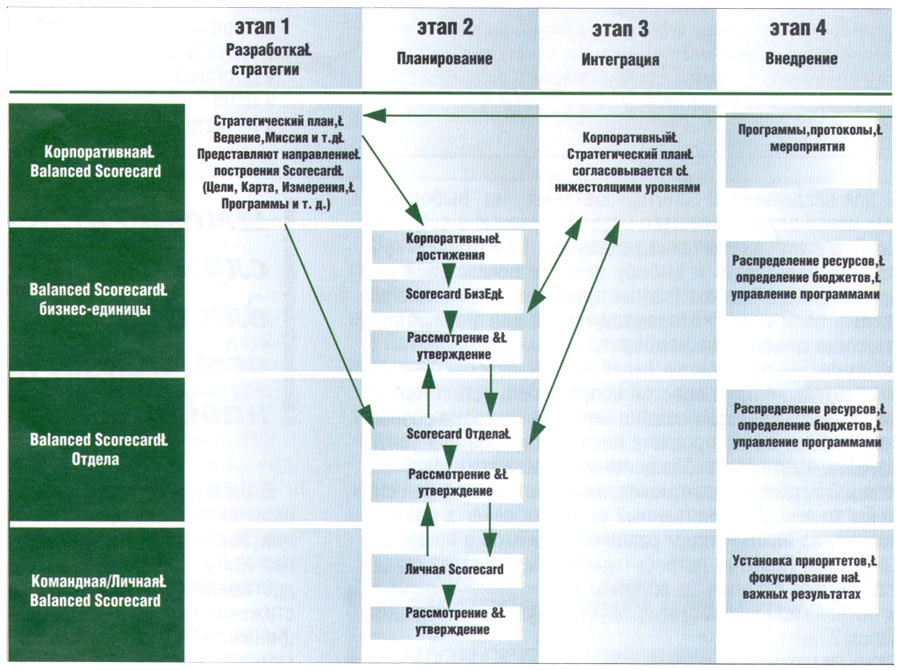

Как внедрять систему?

Схематически процесс разработки стратегии и внедрения Balanced Scorecard может выглядеть следующим образом:

Таким образом Balanced Scorecard поддерживает постоянную коммуникацию между организацией в целом, отдельными бизнес-единицами и работниками компании для постоянного следования стратегии, ее оценки и оперативного внесения изменений, которые будут максимизировать операционную эффективность предприятия, что выразится в большем удовлетворении потребителя, и как результат — в достижении поставленных финансовых результатов.

И в завершение — два главных стратегических вопроса, на которые нужно постоянно отвечать:

- Делаем ли мы то, что нужно?

- Делаем ли мы это правильно?

Искренне надеюсь, что вы уже ответили на первый вопрос. Тогда все усилия, инструменты и ресурсы должны быть направлены на то, чтобы искать единственно правильный ответ на второй. Но не стоит забывать, что каждая организация должна как можно чаще проверять, что ответ на первый вопрос все еще действителен. Ведь Balanced Scorecard — всего лишь инструмент (хоть и чрезвычайно полезный и важный) в поиске ответа на этот вопрос.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий