Для профессиональных аналитиков очень важно правильно организовать финансовую проверку компании. При финансовой проверке наиболее значимы следующие аспекты…

Анализ коэффициентов — это процесс исследования соотношений между различными статьями баланса, отчета о финансовых результатах и отчета о движении денежных средств.

Аналитики могут использовать эти коэффициенты для трендового анализа (trend analysis), т.е. исследования изменений финансового положения во времени или для перекрестного анализа (cross-section analysis), при котором сравниваются потенциальные объекты приобретения.

В дополнение к сравнению коэффициентов во времени для отдельно взятой компании или сравнению нескольких компаний зачастую рекомендуется сопоставить финансовые данные фирмы со значениями отраслевых индексов, которые разрабатываются информационно-аналитическими рейтинговыми агентствами. Эти информационные агентства предлагают отраслевую статистику, которая позволяет сделать сравнительный анализ финансовых данных отдельной компании со средними показателями отрасли в целом. Сравнительный анализ позволяет сопоставить деятельность анализируемой компании с деятельностью определенной группы сравниваемых компаний.

- прибыльность;

- эффективность использования активов;

- ликвидность;

- платежеспособность;

- доходность акционерного капитала.

Но получение единой методики для проведения всеобъемлющей финансовой проверки — достаточно сложная задача.

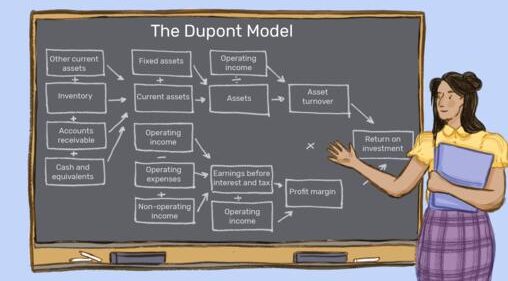

Модель ДюПон (DuPont Model)

Одной из наиболее успешных методик, применяемых в финансовом анализе, является модель ДюПон (DuPont Model). Она получила свое название по имени компании, где была разработана. В этой модели успешно объединяются два основных аспекта финансового анализа — доходность и эффективность управления активами.

В соответствии с предположениями, лежащими в основе этой модели, коэффициент доходности активов (Reurn On Assets — ROA) является основным показателем при измерении эффективности менеджмента компании. Одним из достоинств модели ДюПон является то, что она учитывает важную взаимосвязь между доходностью и эффективностью управления активами.

ROA имеет положительную зависимость от следующих условий:

- увеличение рентабельности продаж;

- увеличение объема продаж компании (оборота компании);

- определенного соотношения рентабельности и увеличения оборота.

В сущности модель ДюПон направлена на оценку доходности инвестиций, сделанных в активы компании. Она предполагает использование данных отчета о финансовых результатах и активной части баланса компании. К сожалению, модель не учитывает один достаточно важный вопрос: каким образом финансируются инвестиции в производственные активы, за счет заемного или акционерного капитала, и если это заемный капитал, то долгосрочный он или краткосрочный.

Модель ROE

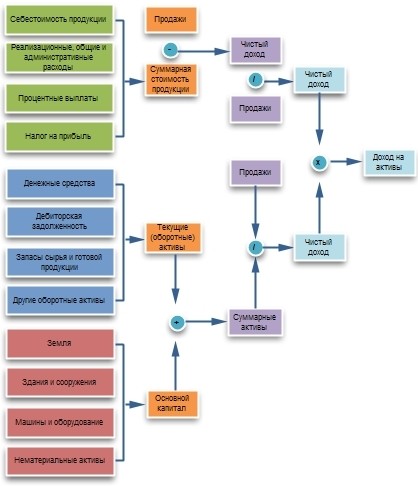

Для преодоления этих ограничений многие аналитики прибегают к расширенной версии модели ДюПон, известной как модель ROE, или модель доходности собственного капитала.

Преимущество этой модели состоит в том, что она не только интегрирует все пять элементов анализа, но и базируется на широко известной концепции, согласно которой принципиальная роль менеджмента состоит в увеличении благосостояния акционеров.

Модель ROE является расширенной версией модели ДюПон, которая учитывает эффективность операционных, инвестиционных и финансовых решений.

Основное достоинство модели ROE — в том, что она фокусируется на самом важном для акционеров показателе, —доходности собственного капитала, или ROE:

ROE измеряет доходность, полученную от деятельности компании ее акционерами (владельцами простых акций). Эта доходность в значительной степени зависит от двух факторов:

- эффективности использования активов компании;

- относительного размера инвестиций каждого инвестора.

Чем с большей доходностью используются активы компании, тем выше доход каждого владельца.

При этом еще одним путем увеличения доходности акционеров является применение финансового рычага, т.е. использование заемного капитала. Если компания способна генерировать доход, превышающий стоимость заемного капитала, то она увеличивает свой ROE за счет финансового рычага. Таким образом, модель ROE отражает как операционные, так и финансовые решения менеджмента.

Эта связь становится более явной после разложения ROE на его основные компоненты — доходность и финансовый рычаг:

Необходимо заметить, что первый компонент ROE — это не что иное, как ROA, основной компонент модели ДюПон. ROA свидетельствует о доходности компании, в то время как второй компонент, финансовый рычаг, показывает, каким образом финансируется компания и насколько успешно менеджмент использует возможности финансового рычага для увеличения доходности инвестиций.

Необходимо учитывать то, что финансовый рычаг, или возможность привлечения заемных средств, оказывает двойственный эффект на стоимость капитала и, следовательно, на доходность собственного капитала: финансовый рычаг увеличивает ROE только до уровня, пока стоимость заемных средств меньше, чем доходность, генерируемая этими средствами. В противном случае финансовый рычаг снижает ROE и негативно влияет на стоимость акционерного капитала.

ROE можно дополнительно разложить на отдельные компоненты, которые влияют на стоимость компании. Измерение доходности с применением ROA зависит от двух факторов: относительной доходности каждой продажи, которую генерирует компания, т.е. чистой рентабельности, объема продаж (оборота), который компания способна генерировать при использовании имеющихся у нее активов. Эти соотношения становятся более очевидными после разложения ROA на следующие компоненты — коэффициент чистой доходности и оборачиваемость активов:

Разложение ROA на его компоненты обозначает две принципиальные возможности менеджмента влиять на доходность, принимая операционные решения. Вышеприведенное уравнение показывает, например, что доход акционеров позитивно связан с коэффициентом чистой доходности и количеством (объемом) продаж. Другими словами, чем выше рентабельность, тем больше будет доходность акционерного капитала от каждой продажи, а чем больше количество продаж, которые генерируют активы компании, тем выше общая доходность.

Возвращаясь к основному соотношению и подставляя последние компоненты, получаем следующее выражение:

Данное выражение выделяет три фактора, которые влияют на доходность акционерного капитала, а именно:

- относительная доходность каждой продажи;

- количество продаж при данном уровне инвестиций в операционные активы;

- степень использования финансового рычага.

В качестве примера, показывающего связи между компонентами этих соотношений, рассмотрим финансовые данные корпорации Nokia, одной из крупнейших в мире телекоммуникационных компаний, штаб-квартира которой находится в Финляндии.

Используя данные финансовой отчетности компании, доходность акционерного капитала можно определить с помощью коэффициентов операционной деятельности за период 1994-1997 годов.

В 1997 году ROE компании Nokia составлял 29,3%, что значительно больше по сравнению с двумя предыдущими годами.

|

Показатель |

1994 | 1995 | 1996 | 1997 |

| Коэффициент чистой прибыльности, % | 8,6 | 3,2 | 6,5 | 10,4 |

| Оборачиваемость активов | 1,2 | 1,21 | 1,19 | 1,40 |

| ROA, % | 10,3 | 3,9 | 7,8 | 14,6 |

| Финансовый рычаг | 10,3 | 3,9 | 7,8 | 14,6 |

| ROE, % | 27,5 | 9,0 | 17,2 | 29,3 |

Для понимания факторов, повлиявших на рост ROE Nokia, можно разложить его на следующие компоненты:

Изучив данные таблицы, можно отметить, что наиболее весомым фактором, повлиявшим на рост прибыльности компании, является увеличение коэффициента рентабельности с 3,2% в 1995 году до 10,4% в 1997 году, а также коэффициента оборачиваемости активов, который увеличился с 1,21 в 1995 году до 1,4 в 1997 году. Финансовый рычаг компании снизился с наибольшего значения 2,67 в 1994 году до 2 в 1997.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий