Закрытие проекта или выход из бизнеса зачастую воспринимается как неудача, но на самом деле эти меры — неотъемлемая часть процесса «созидательного разрушения». Компаниям необходимо осознать, что так они сумеют высвободить ресурсы и лучше воспользоваться новыми возможностями, открывающимися на рынке.

Патрик Вигери (Patrick Viguerie), директор McKinsey, Атланта

Дэн Ловалло (Dan Lovallo), советник McKinsey, преподаватель Австралийской школы

Джон Хорн (John Horn), консультант McKinsey, Вашингтон

Журнал «Вестник McKinsey», № 14 за 2006 год.

Компании долго и трудно расстаются с неудачными проектами, тратят впустую силы, средства и время, прежде чем решаются закрыть их. Такая странная на первый взгляд медлительность на самом деле объясняется особенностями человеческой психики. Но психологические ловушки можно обойти, если воспользоваться некоторыми методиками фондов прямых инвестиций или заблаговременно составить «план отступления».

В 1985 г. корпорация General Motors основала компанию Saturn для производства небольших легковых автомобилей, надеясь таким образом противостоять росту продаж японских автомобилей в США. Поначалу потребители приветствовали появление «автомобилестроительной компании нового типа», как это преподносилось в прессе, но продажи Saturn, достигнув пика в 1994 г., стали затем неуклонно падать. GM реорганизовала новое подразделение, ограничив его автономию, чтобы получить максимальную экономию на масштабах. В 2004 г. GM инвестировала дополнительные 3 млрд долл. в обновление бренда. С момента основания Saturn прошел 21 год, потрачены миллиарды долларов, но проект так и не принес прибыль [1]. А компания Polaroid, первопроходец в области моментальной фотографии, у которой в 1980-х было больше 10 тыс. сотрудников, так и не преуспела на рынке цифровых фотоаппаратов. Серия увольнений и реструктуризаций завершилась в октябре 2001 г. банкротством.

В этих историях отражена общая проблема бизнеса: компании долго цепляются за неудачные инициативы. Даже когда становится очевидно, что пора закрывать проект, выходить из бизнеса или даже отрасли, компании часто слишком медлят. А если в конце концов и решаются на этот шаг, то чаще всего в результате смены руководства или кризиса вроде серьезного снижения кредитного рейтинга.

Исследования показывают, что компании действительно стараются подольше не ставить точку в убыточных проектах. Известно, что по мере старения бизнеса средний совокупный доход акционеров постепенно снижается[2]. Как правило, при продаже активов продавец мог бы получить больше, решись он раньше на продажу. Согласно нашему анализу различных американских компаний за период 1993–2004 гг., вероятность того, что неудачный бизнес окрепнет или станет прибыльным в ближайшие три года, составляет менее 35%. И наконец, исследователи, изучавшие модели основания бизнеса и выхода из него в разных отраслях, обнаружили, что компании чаще всего продают бизнес в конце бизнес-цикла — как правило, в самое неудачное для продажи время[3].

Почему же так сложно вовремя выйти из бизнеса, закрыть неудачный проект и направить ресурсы на другие цели? Свою роль тут играют многие факторы: это и издержки, вызванные прекращением производства, и ускоренная амортизация, и то, что работникам принадлежит контрольный пакет акций, а руководители, отвечающие за продажу бизнеса, зачастую должны сокращать свои же рабочие места. Но самыми главными оказываются психологические причины: на любых решениях отражаются личные пристрастия, предубеждения, эмоции людей. Поэтому топ-менеджеры, вместо того чтобы руководствоваться холодным расчетом, совершают ошибки. Именно из-за психологических причин компании не замечают признаков надвигающейся опасности, отмахиваются от тревожной статистики и, следуя прежней стратегии, продолжают инвестировать в обреченные проекты.

В отличие от других важных корпоративных решений, связанных, например, с приобретением новых предприятий или выходом на новый рынок, компании редко вовремя — обычно очень поздно — продают бизнес. Случаи, когда компании торопятся с решением, бывают гораздо реже. Если компании учтут эту особенность, то им будет проще избежать ошибок. Они должны понять, что в первую очередь им мешают психологические причины, определить, когда в процессе принятия решений именно из-за этих причин происходит сбой, и, наконец, разработать меры, предотвращающие их негативное воздействие. Компаниям будет легче принять объективное решение о закрытии провального проекта или бизнеса, а также разработать правильную тактику выхода, если они воспользуются опытом фондов прямых инвестиций или хорошо зарекомендовавшими себя методами вроде составления «плана отступления».

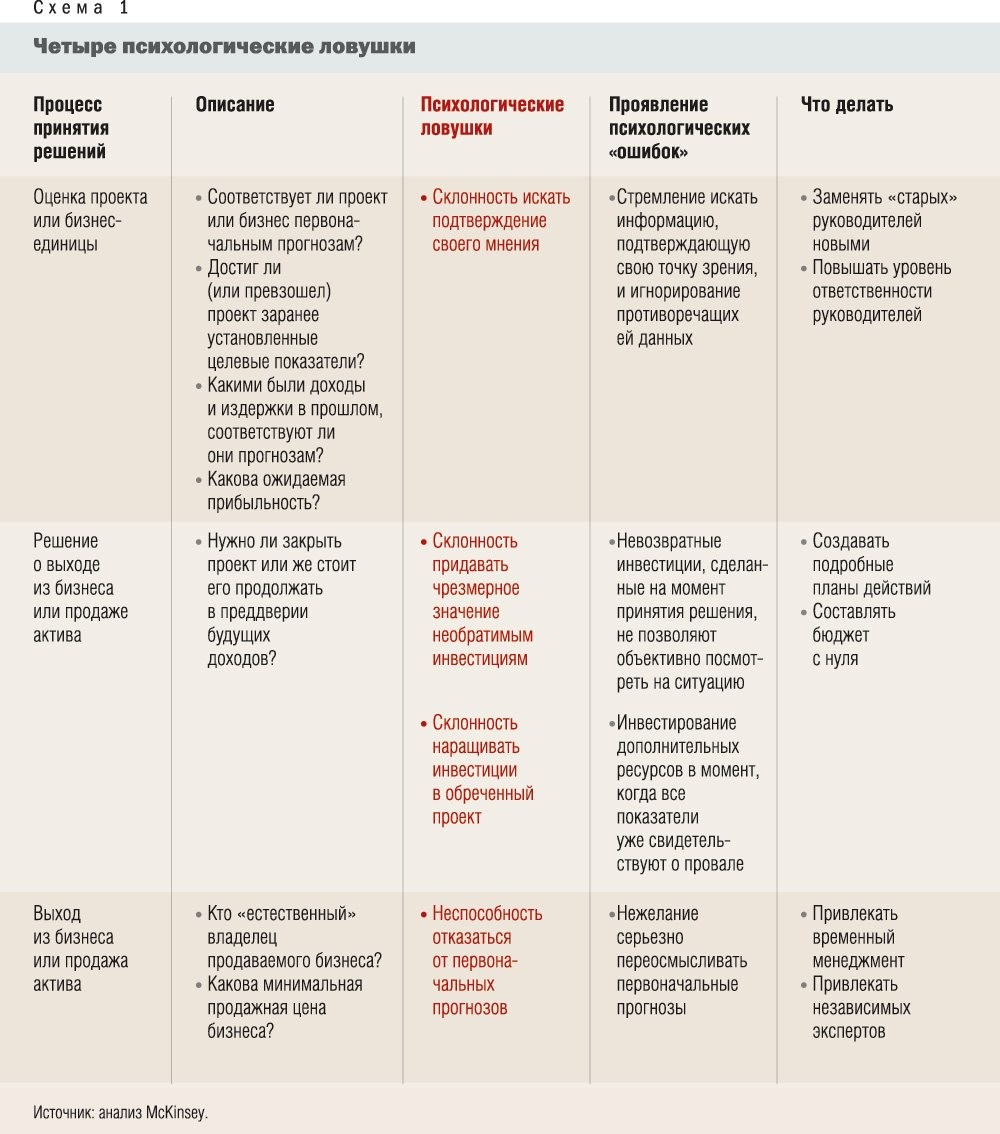

Психологические ошибки

В целом процесс принятия решений о выходе из проекта, бизнеса или отрасли можно разделить на три составляющие. Во-первых, если управление в компании поставлено должным образом, то руководство постоянно следит за тем, насколько продукция, проекты и деятельность бизнес-подразделения соответствуют плановым показателям. Во-вторых, когда становится очевидно, что реальность не соответствует ожиданиям, и ничего уже не исправить, руководство принимает решение о закрытии проекта или продаже бизнеса и, в-третьих, определяет в деталях, как лучше это сделать.

Ловушки психологического рода подстерегают руководителей на каждом этапе принятия решений. Самых опасных — четыре:

- тенденция искать лишь подтверждение своего мнения и отсекать все, что ему противоречит;

- склонность придавать чрезмерное значение невозвратным инвестициям;

- стремление вкладывать все больше и больше средств в обреченный проект;

- так называемый эффект якорения, из-за которого люди «зацикливаются» на чем-то одном и не видят альтернатив, и неспособность отказаться от первоначальных предположений.

Далее мы подробнее поговорим о каждой из этих «ошибок» и посмотрим, как они проявляются в процессе принятия решений (см. схему 1).

Анализ проекта

Для начала вспомним эксперимент, в ходе которого исследователи проверяли способность людей анализировать предлагаемую им гипотезу. Участникам опыта давали четыре карты из колоды; с одной стороны карты была буква И или M, а с другой — цифра, 8 или 7[4]. Причем на столе две карты лежали кверху буквами, две— кверху цифрами. Нужно было из этих четырех карт выбрать две, чтобы проверить правильность следующего утверждения: «Если с одной стороны карты напечатана гласная, то на другой должно быть нечетное число».

Большинство сначала брали карту с буквой И, что было совершенно правильно, а затем — карту с семеркой, совершая тем самым ошибку. Этот опыт иллюстрирует нашу склонность искать доводы, которые укрепляют нас в нашем мнении, и отбрасывать все, что ему противоречит. Нечетное число на обратной стороне карты с буквой И подтверждает исходную гипотезу, четное — опровергает. Но карта с семеркой не дает никакой новой информации: окажись на обратной стороне гласная, наше мнение окажется верным, а если там будет согласная, карта нам ничего не скажет, поскольку согласные могут находиться на картах как с четными, так и с нечетными цифрами. Правильно было бы выбрать карту с цифрой 8, поскольку она может дать необходимую информацию: если на обратной стороне окажется гласная, то утверждение ложно.

Теперь представим себе, что топ-менеджерам компании нужно оценить проект и понять, удастся ли, несмотря на все трудности, достичь желаемой эффективности и соответствуют ли издержки и доход первоначальным прогнозам. Наверняка они будут действовать так же, как большинство участников эксперимента выбирают карты, то есть начнут искать аргументы в пользу проекта и вряд ли пойдут с другого конца — попытаются доказать ошибочность утверждения, что проблемный проект или бизнес рано или поздно наберет обороты. Скорее всего их внимание привлекут данные маркетинговых исследований, подтверждающие успешность запуска проекта и хорошие рыночные перспективы нового продукта, а также прогнозы издержек и сроков начала серийного производства, доказывающие правомерность «реанимации» проекта. Получив информацию о низком спросе на продукт, неудовлетворенности потребителей или превышении запланированных издержек, руководители часто настаивают на новых исследованиях, которые опровергли бы негативную тенденцию.

Вспомним историю американской пивоваренной компании Joseph Schlitz Brewing. В начале 1970-х ее топ-менеджеры решили внедрить более дешевую технологию приготовления пива. При этом они руководствовались данными маркетинговых исследований, которые доказывали, что потребители не отличат новый продукт от старого. Несмотря на многочисленные признаки ошибочности этого вывода (продажи постоянно снижались), топ-менеджеры слишком долго не хотели отказываться от стратегии дешевого производства. В итоге Schlitz, некогда третья по величине американская пивоваренная компания, пришла в упадок и в 1982 г. была поглощена конкурентом — компанией Stroh. Похожим образом компания Unilever в 1994 г. запустила на рынок Великобритании стиральный порошок Persil, произведенный по измененной формуле. Во время тестирования новый порошок опробовали на новой одежде — результат оказался очень хорошим. Но минусов новой формулы не стали искать, а потому не проверили, годится ли порошок для ношеной одежды и можно ли его использовать вместе с самыми популярными отбеливателями. Зато эти минусы обнаружили потребители, и, в конце концов, Unilever пришлось вернуться к старой технологии.

Быть или не быть проекту

На этой стадии процесса принятия решений, когда важно понять, выходить из проекта или нет, руководство компаний часто попадает в одну и ту же психологическую ловушку: уделяет чрезмерное внимание невозвратным инвестициям — уже вложенным средствам, специально разработанным для проекта технологиям, накопленным знаниям и освоенным навыкам. Отсюда логически следует и другая ошибка — наращивание любого рода вложений: инвестируются все новые и новые ресурсы, даже если показатели свидетельствуют о неудаче. Чем больше объем уже сделанных инвестиций, тем упорнее руководство пытается оправдать первоначальные издержки и вкладывает новые и новые средства в проект, сколь бы сомнительно ни выглядели его перспективы. Если кто-то из топ-менеджеров начинает оправдывать необходимость новых вложений, ссылаясь на уже сделанные, это тревожный знак: значит, нужно хладнокровно и максимально объективно оценить будущую судьбу проекта или бизнеса.

Вспомним классический пример — выставку Vancouver Expo 86[5]. Первоначальный бюджет выставки, составлявший в 1978 г. 78 млн канадских долларов, раздулся до 1,5 млрд к 1985 г. при дефиците свыше 300 млн. Все эти семь лет для выставки несколько раз выделялись крупные суммы, поскольку местные власти были очень заинтересованы в ее проведении. Рост затрат оправдывали совершенно фантастическими прогнозами посещаемости (пример уже известной нам психологической ловушки — склонность искать во всем подтверждение своего мнения и отсекать все, что ему противоречит). Предполагалось, что выставку посетят 12,5 млн человек, что стало бы непростым испытанием для городской инфраструктуры; в какой-то момент прогнозы изменились— 28 млн человек, а почти таким в те годы было все население Канады. Кроме того, канадцы уже хорошо знали по собственному опыту, что стоимость крупных мероприятий порой во много раз превышает запланированный бюджет: в 1967 г. убытки выставки Montreal Exposition достигли 285 млн канадских долларов — в шесть раз больше первоначальных прогнозов, а Олимпиады, проходившей в Монреале в 1976 г.,— свыше 1 млрд, хотя считалось, что ее бюджет будет бездефицитным.

Приведем для сравнения историю строительства метро в Цинциннати (штат Огайо, США). Строительные работы начались в 1920 г. Но спустя семь лет выделенные на проект 6 млн долл. закончились и городские власти решили, что город вполне обойдется без метро: к такому выводу они пришли, изучив отчеты независимых экспертов. Дальнейшие работы были остановлены, хотя к этому времени уже завершилась прокладка туннелей[6]. Идея построить метро зародилась в 1884 г., проект поддерживали и демократы, и республиканцы. Но после Первой мировой войны и в результате изменения демографической ситуации потребность в метро отпала. К счастью для жителей Цинциннати, референдумы о выделении средств на достройку метро, не раз проводившиеся на протяжении 80 лет, признавали затею с метро пустой тратой денег и сил.

Выход из бизнеса

И наконец, последний тип психологических ловушек — так называемый эффект якорения и неспособность отказаться от первоначальных предположений. Эти ловушки подстерегают руководителей в самых разных ситуациях[7], главным образом — когда принимаются решения о продаже активов. Эффект якорения особенно часто проявляется в трех случаях: когда речь идет о невозвратных инвестициях, которые собственник надеется покрыть; когда руководители полагаются на прогнозы, сделанные, возможно, в более благоприятное время; когда известно, за сколько раньше были проданы аналогичные компании отрасли. Последнее особенно часто случается в ходе слияний, как, например, было при недавней консолидации интернет-компаний. Если одни собственники получают за свою компанию, скажем, 1 млрд долл., то другие думают, что и их компании стоят не меньше, хотя, естественно, покупатели в первую очередь приобретают лучшее.

Примером такого рода ошибок служит история продажи PointCast, которая в 1990-х годах одной из первых стала поставлять своим клиентам персональную подборку новостей и информации через Интернет. У компании было 1,5 млн клиентов, ее ежегодный доход от рекламы составлял 5 млн долл., и в этот момент News Corporation (NewsCorp) Руперта Мердока предложила за нее 450 млн долл. Сделка, однако, так и не была доведена до конца, а вскоре у PointCast начались проблемы. Пользователи, недовольные качеством ее работы, стали переходить к Yahoo! и другим конкурентам. В следующие два года несколько компаний рассматривали возможность покупки PointCast, но с каждым разом за нее предлагали все меньше и меньше. В итоге корпорация Infogate приобрела PointCast за 7 млн долл. Похоже, руководство PointCast уже не могло забыть про первоначальную цену и принять следующие, менее привлекательные предложения[8].

Закрыть провальный проект более или менее легко, другое дело — выйти из бизнеса или отрасли. В первом случае перераспределить ресурсы, особенно персонал, довольно просто, во втором сделать это куда сложнее. Крупные инвестиции, а при принятии решений это часто оказывается важным фактором, обычно связаны с основной деятельностью компании, а не с отдельными ее проектами. Кроме того, топ-менеджерам психологически нелегко уволить своих коллег, что отчасти объясняет, почему многие проекты закрываются лишь с приходом новых руководителей. Продажа активов идет обычно вполне гладко, поскольку бизнес переходит к новому собственнику. А вот найти покупателя на отдельный проект очень трудно, если вообще возможно.

Когда компания хочет окончательно выйти из того или иного бизнеса, процесс принятия решений во многом зависит от особенностей самой компании и отрасли. К примеру, если убыточное подразделение — единственное слабое место здоровой в целом компании, то руководителям легче продать или закрыть его, чем основное направление бизнеса, поскольку такой шаг будет, скорее всего, означать смерть компании (руководство может решиться на него, но, конечно, это будет непросто).

В поисках объективности

Обойти психологические ловушки, из-за которых руководителям трудно решиться на выход из бизнеса, помогут несколько приемов, уже доказавших свою действенность. Например, чтобы преодолеть склонность искать подтверждение единственной точки зрения, нужно поручить оценку проекта менеджеру-новичку. В одной транснациональной корпорации, работающей в сфере энергетики и в сырьевых отраслях, бизнес-план проекта утверждает руководитель, который не участвовал в составлении первоначальных прогнозов. Скажем, по мнению отдела научно-технических исследований, переход от опытного производства к полномасштабному серийному займет три месяца. Если директор по производству согласен с этой оценкой, но задача не будет выполнена, ему также придется отвечать за неудачу. Вообще, лучший способ проверить жизнеспособность проекта — возложить на руководителей ответственность за расчеты, сделанные другими: менеджеров вряд ли удовлетворят нереалистичные, на их взгляд, плановые показатели и вряд ли они станут завышать вероятную прибыльность проекта. Скорее всего они предпочтут более тщательно оценивать последствия своего решения.

Фонды прямых инвестиций, в которых налажено эффективное управление, также пользуются этими приемами. Один ведущий американский фонд поручает оценку компаний из своего инвестиционного портфеля независимым партнерам. Например, мистер Джонс покупает какую-то компанию и поначалу сам курирует ее. Затем мисс Смит оценивает покупку и эффективность работы компании. Она серьезно относится к делу, поскольку также отвечает за конечный результат. Конечно, и эта мера предосторожности не гарантирует того, что партнеры не попадут в какую-нибудь психологическую ловушку, но все-таки она снижает вероятность необъективного решения и дает надежду, что слабые компании будут проданы прежде, чем они обескровят фонд.

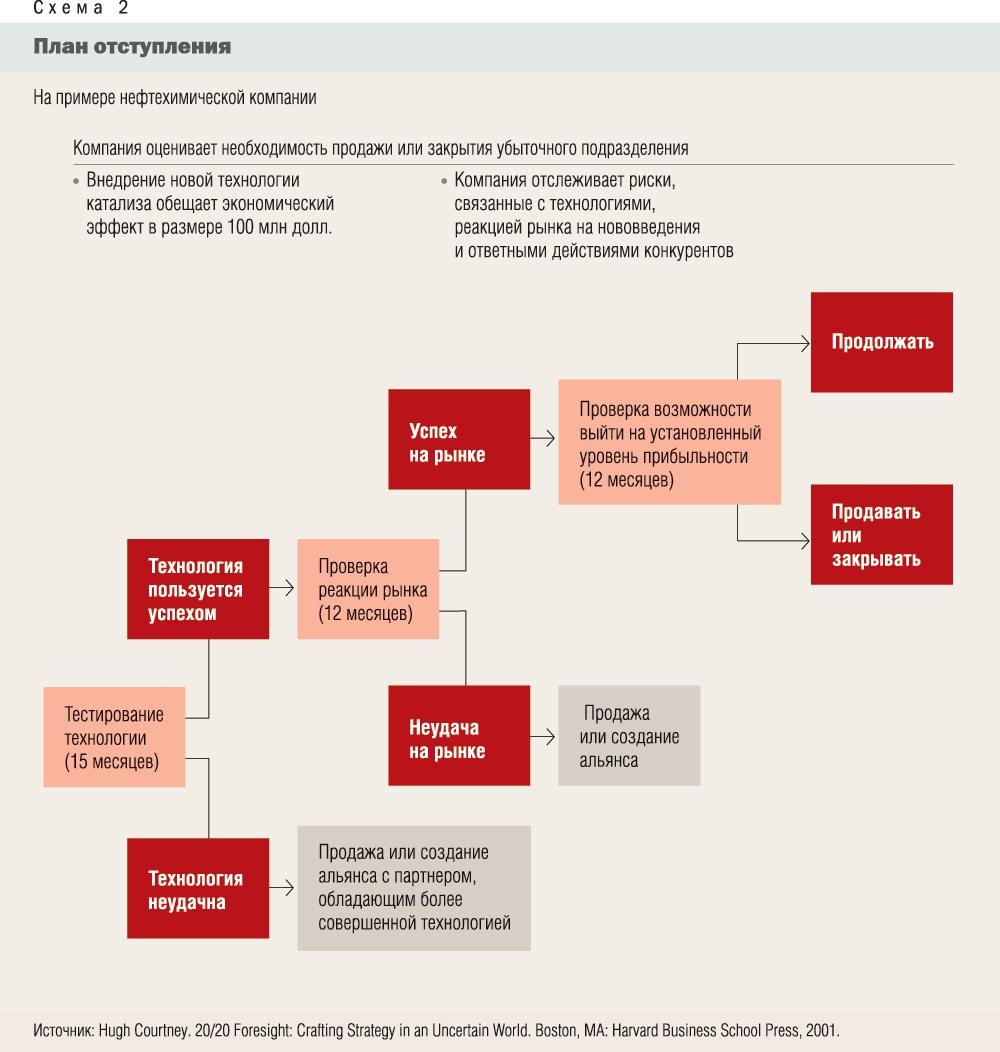

Очень полезно составлять подробный план действий, причем для благоприятного и неблагоприятного развития событий, и точно определять, на каких стадиях проекта следует подводить промежуточные итоги, когда нужно прояснить ситуацию, проанализировать последующие решения и их возможные результаты. Чтобы план помогал руководителям принимать объективные решения, нужно еще до начала проекта разработать варианты действий в ключевые для его судьбы моменты (или хотя бы задолго до наступления этих моментов). Такой прием, по сути, позволяет заранее предвидеть различные пути развития ситуаций, а значит, уберечь руководство компаний от психологических ошибок.

В одной нефтехимической компании, например, разработали план действий для неприбыльного подразделения, которое хотело внедрить новую технологию катализа в надежде поправить свои дела (см. схему 2). В плане содержались конкретные целевые показатели, итоговые результаты, которых нужно было достичь в ближайшие несколько лет за счет новой технологии. В плане также предусматривались пути выхода из бизнеса на случай, если подразделение потерпит неудачу.

План действий помогает также выявить и «обезвредить» психологические ловушки, опасные для процесса принятия решений. Например, при подведении промежуточных итогов становится ясно, что проект (или бизнес) нужно закрыть, но руководство считает, что сделать это невозможно, поскольку в него было вложено слишком много сил и денег. Значит, руководство совершает две ошибки — придает чрезмерное значение невозвратным инвестициям и готово вкладывать все больше и больше средств в обреченный проект. Конечно, первоначальный план можно корректировать по мере поступления новой информации, но изменения, если они будут, должны касаться лишь будущих, а не нынешних показателей.

План действий не позволяет руководителям без объективной причины на полпути пересмотреть критерии принятия решений, помогает им сосредоточиться, в первую очередь, на будущих, а не прошлых результатах и самим фактом существования различных сценариев открыто признать, что невозможно заранее точно предсказать ход развития событий. Когда у руководителей проектов и бизнесов есть на руках план действий, им эмоционально гораздо проще смириться с невозвратными инвестициями, их не гнетет чувство вины за плохие результаты, к которым они были заранее готовы. Если организация признает наличие проблем, ей легче выбрать верный курс, в противном случае ей придется менять свою стратегию, что зачастую сложно оправдать и с психологической, и с политической точки зрения.

Если компании, наконец, решаются продать бизнес, им стоит воспользоваться услугами независимых экспертов, которым ничего не известно о первоначальных прогнозах. Тогда руководители смогут избежать психологических ловушек эффекта якорения. Самые ранние оценки не повлияют на мнение экспертов, и они будут делать выводы только на основании текущих данных о проекте, таких как изменение доли на рынке, уровень конкуренции и издержки. Один из самых сильных фондов прямых инвестиций привлекает независимых консультантов, которые смотрят свежим взглядом на бизнесы, давно находящиеся в инвестиционном портфеле.

Хотя бы отчасти устранить психологический дискомфорт, который руководители испытывают при закрытии или продаже проекта или бизнеса, можно разными способами. Например, если в компании есть несколько отстающих подразделений, то они могут быть сгруппированы и проданы одновременно или, по крайней мере, одно за другим — в этом случае компании не приходится «отрезать хвост по частям». Подобные шаги помогают не переживать каждый раз заново эмоциональные потрясения, связанные с неудачей. Кроме того, о единственной неудаче легче сообщить акционерам и фондовым рынкам, особенно когда в компанию приходит новый генеральный директор с планом реструктуризации.

Компании также могут отказаться от отдельных продуктов и направлений, не имеющих отношения к их основной деятельности. Именно так в 2002 г. поступила P&G, когда стало понятно, что ей надо все силы и средства бросить на продукты, которые обещали быстрый рост и были самыми важными в ее ассортименте[9].

***

Закрытие проекта или выход из бизнеса зачастую воспринимается как неудача, но на самом деле эти меры — неотъемлемая часть процесса «созидательного разрушения». Компаниям необходимо осознать, что так они сумеют высвободить ресурсы и лучше воспользоваться новыми возможностями, открывающимися на рынке.

Нейтрализуя воздействие психологических ошибок, из-за которых руководители часто не могут объективно оценить проблемные проекты, компании повышают свои шансы инвестировать в самые перспективные направления. Выбирая проигрышный вариант развития, компания, сколько бы средств она ни потратила, обрекает себя на неудачу.

[1] См.: Alex Taylor III. GM’s Saturn Problem // Fortune, December 13, 2004.

[2] См.: Ричард Фостер, Сара Каплан. Созидательное разрушение. Почему компании, «построенные навечно», показывают не лучшие результаты, и что надо сделать, чтобы поднять их эффективность / «Альпина Бизнес Букс», 2005.

[3] См.: Richard E. Caves. Industrial Organization and New Findings on the Turnover and Mobility of Firms // Journal of Economic Literature, 1998, Volume 36, No 4, p. 1947–1982.

[4] Пример позаимствован из статьи: P.C. Watson. Reasoning / New Horizons in Psychology I (B.M. Foss, ed.). Harmondsworth, Penguin, 1966, p. 135–151.

[5] См.: Jery Ross, Barry M. Straw. Expo 86: An Escalation Prototype // Administrative Science Quarterly, Volume 31, No 2, p. 274–297.

[6] См.: Allen Singer. The Cincinnati Subway: History of Rapid Transit. Chicago: Arcadia Publishing, 2003.

[7] См.: John T. Horn, Dan P. Lovallo, Patrick Viguerie. Beating the Odds in Market Entry // The McKinsey Quarterly, 2005, No 4, p. 34–45 (www.mckinseyquarterly.com/links/21109).

[8] См.: Linda Himelstein. Dusting Cobwebs off a Web Staple // Business Week, July 14, 2003.

[9] См.: Procter & Gamble annual report, 2002.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий