В статье вводятся критерии, по которым можно определеить характер стоящей перед предприятием проблемы (маркетинговая, управленческая, экономическая, финансовая) и таким образом правильно подойти к выбору инструмента ее решения.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 12 2004 г.

…Когда-то, когда мы были еще совсем зелеными первокурсниками-экономистами, мы все пытались выяснить: а чем экономист отличается от бухгалтера — кроме номера учебной группы, конечно? Курсу к третьему, когда начались специальные предметы, вопрос отпал сам собой. Даже больше: стало ясно, что различий между этими специальностями куда больше, чем сходства. К моему великому удивлению, вопрос снова «всплыл» в последнее время. Мне его стали задавать мои заказчики и слушатели семинаров, т.е. руководители предприятий. Еще удивительнее, что спрашивали финансовые директора, а однажды даже главбух (!). Разбираясь в подтексте вопроса и причинах я появления, я пришла к выводу, что большинство руководителей не понимает экономики собственного бизнеса и просто не понимает – а что же такое экономика предприятия?

Раз «вопрос назрел», то на него надо ответить. Тем более что при этом мы сможем поговорить еще и о том, как определить, «где по-настоящему находится» та или иная проблема предприятия и какими методами ее лучше решать.

Суждение зависит от критерия

Чтобы понять, что такое экономика предприятия и где она «находится», давайте отойдем чуть в сторонку и посмотрим на решения, принимаемые руководителем. Он (или они) принимает их сплошным потоком, далеко не всегда задумываясь об их характере. Предположим, что этот поток действительно сплошной – в том смысле, что покрывает ВСЕ проблемы предприятия. Так оно, по сути, и есть. Т.е. на каком-то отрезке времени отдельный руководитель может, конечно, некоторые из проблем своего предприятия игнорировать; но, во-первых, разные руководители будут игнорировать разные проблемы, а «в среднем» руководитель будет решать их все. Во-вторых, систематическое игнорирование однотипных проблем обязательно будет серьезнейшим образом сказываться на деятельности предприятия. И вот эту игнорируемую или ослабленную сферу нам и надо найти.

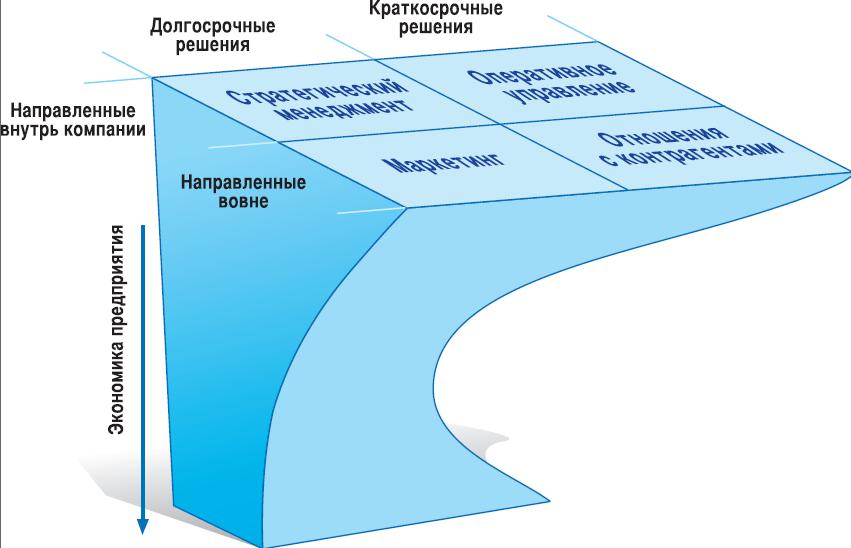

Теперь давайте выберем критерии, по которым этот сплошной поток решений может быть структурирован. Достаточно легко выделить три критерия:

- Направленность решения – вовне предприятия или внутрь него. По этому критерию решения классифицируются исключительно легко. Но содержание и стиль решений бывают обычно различными – это отражает различие внутренней и внешней политики руководителя. Так, нетрудно представить себе предпринимателя, очень осторожного и аккуратного на рынке, который держит своих сотрудников в ежовых рукавицах и вообще не слишком о них задумывается. И наоборот: агрессивное и успешное на рынке предприятие вполне может отличаться более чем демократичной атмосферой. Впрочем, руководитель может быть строг и там, и там. Вот только либерален и там, и там он быть не может – если, конечно, хочет продолжать оставаться в бизнесе.

- Характер решения по времени (временнóму горизонту) – стратегический (направленный в будущее) или оперативный (ориентированный на настоящее). Текущее управление тоже существенно отличается от стратегических планов, не так ли? Кроме того, в реальной практике между ними существуют едва ли не антагонистические отношения: чем больше времени руководитель занят текущими проблемами, тем меньше у него остается сил на выработку стратегии. Но не разработанная вовремя стратегия мстит, создавая все больше текущих проблем и отнимая остатки времени.

- Наличие или отсутствие «последействия» — последний критерий. Он не так очевиден, как предыдущие, и предполагает, что принимаемые решения могут иметь «далеко идущие» или, точнее, долго живущие последствия, а могут их не иметь. Например, решение о приобретении нового оборудования будет напоминать о себе все то время, в течение которого это оборудование будет работать. Воспоминания о том, что «оно было», могут тянуться и после его продажи или ликвидации. Изменение системы оплаты труда тоже будет аукаться не день и не два – и не важно, окажется это изменение удачным или нет. А вот решение о порядке определения сметной стоимости заказов по этому критерию вполне безобидны и могут быть перерешены в любой момент.

Теперь посмотрим, что у нас получилось. Вначале соединим первый и второй критерии:

- Если принимается долгосрочное решение, направленное вовне компании, то руководитель находится в сфере стратегического маркетинга. И если с принятием решения возникли какие-либо проблемы, следует использовать методы и информацию именно этой дисциплины.

- Если решение касается «нутра» компании и принимается с прицелом на примерно такой же срок, то это сфера стратегического менеджмента, и к его инструментам можно обращаться с почти гарантированным успехом.

- Если же «наружное» решение захватывает только сегодняшний день или ближайший период, то речь идет о политике отношений с контрагентами. Обдумывайте ее принципы и правила (лучше с опорой на стратегию) и реализуйте!

- Внутренние решения с ближним горизонтом находятся в сфере текущего (оперативного) управления предприятием. И хотя здесь кроется едва ли не самое большое число проблем – начиная от связки стратегии и текущей деятельности и заканчивая учетом психологического фактора, изменять что-либо в этой области особенно трудно. К причинам этих затруднений мы еще вернемся.

Решения, о которых приходится помнить

Но пойдем дальше и возьмем второй критерий – наличие или отсутствие последействия. В общем случае текущие решения – как маркетинговые, так и обычные управленческие – редко имеют последействие. Оно и понятно – оперативная практика отличается гибкостью: можем сделать так, а можем по-другому. В то же время прописанная политика, в ее отсутствие некий «общий стиль» принятия таких решений вполне способен формировать устойчивые структуры, т.е. иметь последействие. Самый простой пример – так называемая платежная мораль предприятия. Оно может считать своим долгом оплачивать собственные счета строго в срок, а может затягивать до последнего, и только отчасти такое поведение объясняется нехваткой средств, чаще это отражение соответствующих стереотипов руководства. Другой пример – сложившаяся корпоративная культура. О ее создании много пишется и говорится, но на самом деле она есть всегда и даже там, где о ней никто не думает. Она подталкивает менеджеров к вежливому или пренебрежительному отношению к клиентам и контрагентам, провоцирует ссоры и интриги внутри коллектива – или помогает налаживать сотрудничество и т.д. А если какая-либо устойчивая структура под воздействием текущих, но регулярных решений, все-таки сложилась, изменить ее будет непросто. Именно здесь кроется причина сложностей в изменении стиля управления.

Хотя, безусловно, последействие «коротких» решений менее вероятно.

Стратегические решения же, наоборот, в массе своей отличаются последействием. Есть и исключения, но нечастые: так, ранее принятое стратегическое решение о политике ценообразования может быть в любой момент перерешено.

Тогда при совмещении всех трех критериев мы получим следующую картинку:

- ВСЕ решения в сфере стратегического менеджмента имеют последействие в виде сформированной оргструктуры предприятия, первоначального распределения обязанностей между персоналом, установившихся бизнес-процессов и т.д. Еще раз подчеркиваем: любое подобное решение будет иметь своего рода «хвост», т.е. ощущаться в течение достаточно долгого времени, как минимум до принятия следующего аналогичного решения взамен предыдущего.

- В сфере стратегического маркетинга имеют последействие решения, приводящие к формированию реализационной корзины, выбору и налаживанию каналов распространения, выбору и применению способов стимулирования сбыта и установлению связей с общественностью. Относительно безобидны только решения о политике ценообразования – и то при условии, что она не была публичной. Если же принципы ценообразования выступали в качестве одного из рычагов стимулирования продаж или PR’а, то мы переходим в другую область с соответствующими последствиями.

- В сфере текущего управления особо долгие и важные последствия имеют решения, связанные с оценкой и планированием деятельности персонала. А вот собственно текущая деятельность гибка и располагает широкими возможностями для организационных маневров без всяких последующих проблем.

- Для текущей работы с контрагентами важно помнить, что последействие будут иметь систематические ошибки в реализации кредитной политики, при организации поставок и т.д. В то же время руководитель вправе надеяться, что случайные отклонения вполне поправимы, даже если они – в худшую сторону.

Можем ли мы утверждать, что приведенном выше перечне «накрыли» все поле управленческих решений? Отнюдь. «За бортом» остались такая чрезвычайно важная для предприятия вещь, как бизнес-идея, т.е. представление о том, за что предприятие получает деньги (вариант: что позволяет предприятию зарабатывать), а также «материальный каркас» бизнеса. «Материальная структура» компании образована его основными фондами (недвижимость, оборудование и т.д.), прочими внеоборотными активами (программное обеспечение, концессии и патенты, долгосрочные финансовые вложения и т.п.), товарными запасами. По отношению к ним тоже принимаются решения, решения, решения!

Так вот. Все устойчивые структуры предприятия, для изменения которых требуется время и — всегда! – ресурсы, образуют экономику предприятия. Значит, все экономические решения отличаются последействием по определению и все хотя бы минимально ориентированы в будущее.

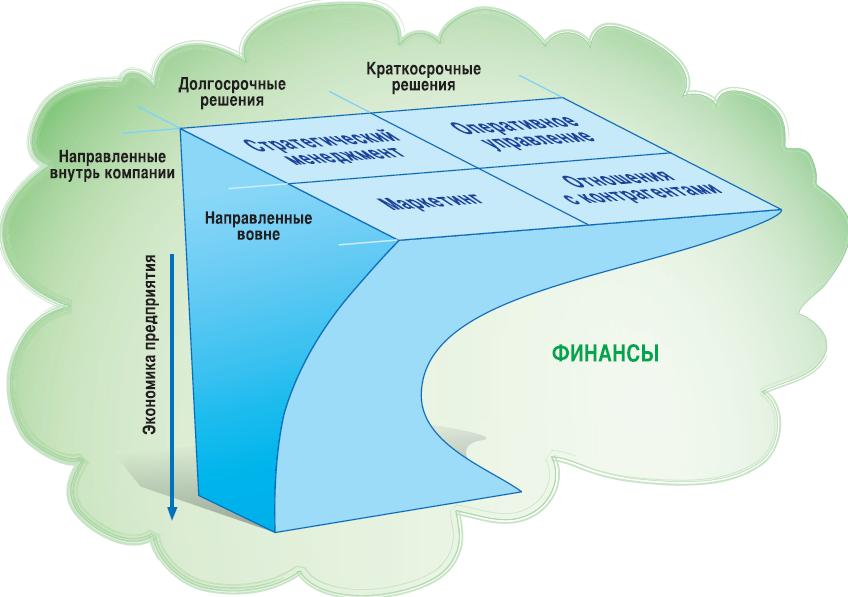

Получаем как раз ту занятно выглядящую конструкцию, которая представлена на рисунке выше.

Еще пара необходимых деталей

Конструкция эта неполна, точнее, неполна схема (рис. выше), ее изображающая. На ней отсутствуют еще два элемента. Первый из них – финансы предприятия. Эту сферу, а также связанные с ней решения и проблемы, «диагностировать» легко, т.к. в нее мы попадаем всякий раз, оперируя денежными потоками. Финансовые (прежде всего денежные) потоки в основе своей отражают экономику предприятия, т.е. формируются в соответствии с ранее принятыми, устойчивыми, длительными решениями. Но в то же время это отражение не точное, иначе бы не было такой выраженной финансовой специфики, а должности финансового и исполнительного директоров просто совпадали. Специфику финансовой сфере придает необходимость «накладывать» на экономику текущие маркетинговые задачи – например, требовать с клиентов оплату или предоставлять им скидки, действуя при этом в русле привычного стиля управления. Значит, в этой сфере все «перемешалось».

Но в любом случае закономерность очень жестка: финансы предприятия не могут быть лучше его экономики. Плохой финансовой работой, безусловно, можно здорово напортить, но даже идеальный финансист не исправит огрехов, допущенных при создании экономики (устойчивых структур) предприятия.

И плюс к этому при работе с деньгами, как ни в какой другой, срабатывают разные психологические штучки. Вообще человеческий фактор – это второй из элементов, которыми должна быть дополнена наша «конструкция решений». Решения принимают люди, и реализуют тоже люди. Они не свободны от стереотипов, личной истории, культурных и национальных особенностей и многого другого, что заставляет их принимать решения, порой очень и очень далекие от экономически рациональных.

В отличие от финансов, человеческий фактор влияет на механизм деятельности предприятия в обоих направлениях. То есть он может быть не только песочком, который подсыпан в машину и медленно, но верно выводит ее из строя, но и смазкой, которая позволяет двигаться устаревшей или несовершенной колымаге. Конечно, эта смазка не может работать вечно – оттого и разваливаются так быстро компании, основанные на энтузиазме. Но то, что принято называть «хорошим климатом в коллективе» и «высокой корпоративной культурой», способно серьезно улучшить показатели функционирования бизнеса.

Конкретные аспекты экономики

Чтобы наши рассуждения об экономике предприятии не остались голословными и не повисли в воздухе, имеет смысл рассмотреть часть устойчивых закономерностей функционирования бизнеса, отражающуюся в Отчете о прибыли и убытках.

Первая, базовая закономерность – это общий тип бизнеса. Бизнес может быть фондоемким , требующим дорогостоящих основных средств (земли, зданий и сооружений, оборудования), материалоемким, в котором львиная доля расходов уходит на закупки, и трудоемким, в котором ключевым фактором является живой труд, а основными расходами – зарплата. Классическим примером фондоемкого бизнеса является добывающая промышленность, материалоемкого – торговля, трудоемкого – сфера обслуживания. но в наше время многое перемешалось. И если, к примеру, сервисное – трудоемкое – предприятие снабдило каждого своего специалиста автомобилем из-за необходимости быстро перемещаться по обслуживаемой территории, оно вполне могло перейти в категорию бизнеса фондоемкого.

Из этой базовой характеристики уже вытекает много различных нюансов. Самый главный — требования, которые бизнес предъявляет к финансовой работе. Фондоемкий бизнес предполагает крупные разовые вложения, которые потом потребуется возвращать либо банковскими платежами, если вложения финансировались банковским кредитом, либо дивидендами владельцам – и то, и другое носит обязательный характер. Отсюда ключевой фактор успеха – загрузка производственных мощностей не ниже необходимого уровня. Материалоемкий бизнес будет в этом отношении погибче, т.к. с поставщиками договориться легче, чем с банками, но он обычно развивается в более конкурентной среде, и основные акценты финансовой работы смещаются в сторону дебиторов. Интереснее всего трудоемкий бизнес: с людьми можно договориться и о зарплате поменьше, и о задержке выплат… если не интересует результат. Потому что если злоупотреблять ключевым фактором в угоду финансам, бизнес этого рода прогорит.

Вторая закономерность – характер реализации. Если отвлечься от всякого рода тонкостей, реализация может быть примерно равномерной и выражено сезонной. Абсолютная равномерность в природе не встречается – даже продукты питания покупают летом меньше, наслаждаясь дарами собственных садовых участков. А вот резкая сезонность – сколько угодно: сельское хозяйство и рыболовство, добыча песка и щебня (зимой останавливается вообще), продажа запчастей и покрышек (пик в начале зимнего сезона), стройматериалы (летом всплеск) и очень многое другое. Даже индифферентные к погоде компьютеры осенью и зимой покупают чаще, чем в остальные месяцы.

Чем больше выражена сезонность, тем рискованнее бизнес. Риск, естественно, повышается в те периоды, когда наступает спад продаж, и особенно страдает от него бизнес фондоемкий, нагруженный серьезными регулярными платежами. Если в периоды спада текущих поступлений не хватает, приходится создавать «накопления», что непросто и организационно, и психологически. Материалоемкий и трудоемкий бизнесы страдают меньше, т.к. простор для маневра у них больше – меньше закупки, меньше зарплата. Хотя резервы экономии в этом мире, конечно, не беспредельны, и риск тоже остается.

К сезонности вплотную примыкает характер ценообразования в отрасли. Он может быть рыночным, когда цена как бы задана «снаружи» , и предприятия вынуждены подстраиваться под нее, а может опираться на издержки самого предприятия, как это происходит у монополистов всех мастей. Понятно, что чем больше связь цены с издержками, тем легче предприятию живется.

Третьей экономической закономерностью является теснота связи между доходами и прямыми производственными расходами предприятия. Есть бизнесы, у которых эта связь очень тесная и практически прямая – та же торговля, к примеру. Но есть и такие, у которых связи нет почти совсем. Возьмем известную все птицефабрику Кекава: растут цыплята непрерывно и также непрерывно требуют расходов на себя, а реализуется продукция по своим (вышеупомянутым) правилам. То же самое в строительстве – строим непрерывно, счета выставляем время от времени. В общем, эта закономерность тоже понятна.

Четвертая закономерность устанавливает связь между расходами на сбыт и объемом продаж. Есть ли они вообще? Их по большому счету несут не все предприятия, даже если в соответствующей строке Отчета о прибыли и убытках стоит нехилая сумма. Имеет ли смысл увеличивать их, т.е. будет ли с их ростом подниматься реализация? То же самое относится и к расходам на управление.

Последней экономической закономерностью, которую «видно» в Отчете, является связь между реализацией и процентными выплатами компании. Она, безусловно, крайне редко бывает тесной и отражает больше финансы, чем экономику предприятия. Но информация тем не менее здесь содержится очень важная.

Перечень закономерностей можно продолжить достаточно далеко: не случайным, а совершенно определенным образом формируются и основные фонды, и товарные запасы; есть достаточно жесткие закономерности в формировании коллектива и его структуры; есть модели перехода от экономических процессов к финансовым потокам и так далее, и так далее.

Совокупность всех закономерностей, которые удается выявить в деятельности предприятия, переложенная на язык математики, называется бизнес-моделью предприятия. Думается, многие читатели уже встречались с этим термином. Это и есть формализованное описание экономики и финансов предприятия.

Так в чем же разница?

Да, остался вопрос из начала статьи – чем экономист отличается от бухгалтера? Теперь на него можно ответить легко: бухгалтер занят учетом прежде всего первичных документов, оттого бухучет иногда пренебрежительно называют «посмертным». Экономист занимается отслеживанием, анализом, оценкой описанных в этой статье устойчивых закономерностей деятельности предприятия, а также поиском путей их улучшения. И общее у него с бухгалтером только одно: он берет в бухгалтерии некоторые исходные данные…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий