Статья описывает различные виды учета и приводит примеры практических задач, которые решает каждая из них. Представляет особый интерес тот момент, что разные способы учета иногда могут подталкивать к различным решениям.

Татьяна Мошкина, ведущий финансовый консультант компании SMC Russia. Портал E-XECUTIVE

I. Плавать или не плавать?

«Слишком много у вас развелось учетов, — сказал один умный и успешный предприниматель. — У вас, финансистов, получается, что бизнес для учета, а не учет для бизнеса». Согласитесь, что он прав. Даже специалисту не просто разобраться во всех тонкостях бухгалтерского, налогового, финансового, управленческого учета. Как же понять предпринимателю, что из всего этого является суровой необходимостью для выживания бизнеса, а что – лишь модное и затратное излишество, уловка финансистов для выкачивания денег?

У вас есть бюджет? Конечно, у нас есть бюджет, ответит 90% руководителей. А какой у вас бюджет? Как обычно, составляем в последнем квартале текущего года на следующий год. Продлеваете? Корректируете? Скажу, что половина из опрошенных пользуется постоянным бюджетом. А ведь западная теория и практика предупреждает: постоянный бюджет применим в условиях неменяющегося рыночного спроса и жесткого выполнения плана. Не говоря о том, что горизонт планирования стремится к нулю в конце года, изменения рыночного спроса, инфляция, изменения законодательства приводят к тому, что такой бюджет перестает работать, и все решения по распределению ресурсов принимаются на уровне высшего руководства. А если бюджет сделан в условиях отсутствия продуманной финансовой и организационной структуры, то такой бюджет не более, чем дань моде и не приносит экономического эффекта. Этот пример из области Управленческого учета. Теперь хотелось бы понять, какой учет для чего и как они между собой связаны?

Учет есть процесс идентификации, измерения и передачи экономической информации, способствующий принятию информированного решения пользователем этой информации (Определение AAA – American Accounting Association)

В данном определении присутствуют два ключевых слова: «информация» и «пользователь». Информация должна удовлетворять определенным характеристикам, чтобы не стать дезинформацией. Приходилось ли говорить себе: если бы эта информация поступила чуть раньше, я бы принял другое решение; или, если бы я имел информацию в таком аналитическом разрезе, я бы не стал развивать этот продукт. Например, ключевым понятием любого учета является себестоимость. Что это такое? Бухгалтерский и налоговый учет дает четкое определение себестоимости, но не требует аналитики по продуктам, регионам, клиентам, каналам сбыта. Методы Управленческого учета предусматривают необходимую аналитику, однако, при их неумелом использовании легко можно потерять полезную информацию.

Закупили (произвели) продукт и доставили на центральный склад; часть продукта продана сразу, часть отправлена в регион, часть осталась лежать на складе на конец отчетного периода. Одинаковая ли себестоимость продукта в этих трех случаях? С точки зрения финансового учета, да, а с точки зрения управленческого учета? Часть продукта, лежащая на складе потребляет складские услуги (аренду, страховку, зарплату, также следует учесть стоимость связанного капитала). Если ценообразование осуществляется по той части продукта, которая продана сразу то весьма вероятна продажа в убыток. Всегда ли такие расчеты производятся на вашем предприятии?

II. Учетная информация. иметь или не иметь?

Какой же должна быть качественная информация? Начнем перечислять…

Информация должна быть, с одной стороны, полной, с другой – оперативной. Очевидные требования. Обидно только, что они противоречат друг другу. Чем более оперативна информация, тем менее она полна. Вы получаете отчеты на следующий день после окончания месяца? Это замечательно, у вас хорошая информационная система, но…. Вы уверены, что оприходована машина товара, стоявшая ночью под разгрузкой, что начислены расходы на аренду, оплату коммунальных услуг (это без документов то!), зарплата, амортизация, налоги и т.д.

Как согласовать это противоречие? Нужно иметь: организационно-штатную структуру, должностные инструкции, прописанный документооборот (все действующее, а не на бумаге), соответствующую систему мотивации, планирование и …разумное использование принципа существенности. Получилась система оперативного управления предприятием. Слишком сложно? Но воспринимать учет как дебет / кредит, а учетные принципы как помеху – это слишком просто.

Следующее требование – доступность. Очевидно, что информация должна быть понятна пользователю, иначе он не сможет ее использовать. В чем же сложность? Если полезная, нужная экономическая информация непонятна пользователю, что делать, изымать информацию или менять пользователя? Учиться, как завещал… Иногда, эта рекомендация звучит как плохая шутка. Если руководитель имеет успешное предприятие и зарабатывает много денег, может он потребовать, чтобы систему учета настроили под него, а не его под систему учета? Оказывается, что это процесс только совместный. Руководитель должен подтягиваться к хорошей системе учета, а система учета должна учитывать уникальность конкретного руководителя. Впрочем иногда, такого рода уникальность приводит к курьезам, например: один весьма успешный руководитель потребовал изъять из отчета о прибылях и убытках амортизацию основных средств, аргументируя это требование тем, что его бухгалтера вычитают его капитальные вложения из прибыли дважды — один раз в момент приобретения, второй — в виде амортизации. Практически данный руководитель предпочитает видеть не прирост виртуальной прибыли, а прирост денежной массы и его «любимым» отчетом является отчет о движении денежных средств. В то же время, финансовая теория рекомендует пользоваться всеми тремя отчетами, показывая, что только их совокупность дает полную информацию о финансовом состоянии предприятия. Можно привести пример, как обанкротился хороший бизнес по прокату автомобилей только потому, что его владельцы при определении точки безубыточности и ценообразовании не учитывали амортизацию автомобилей.

Что бы вы теперь ответили на предложение: «Я заплачу за внедрение учетной системы, но участвовать в этом не хочу – времени нет и вообще скучно». А решения кто будет принимать, тоже мы?

Далее, надежность/достоверность (правдивость, нейтральность, преобладание экономической сущности на юридической формой, осмотрительность). Все это легко задекларировать, трудно исполнить на практике. Здесь не помогут написанные принципы, политики, и прочее. Расходы на научные или маркетинговые исследования не принесли экономического эффекта, капитализировать; инвестиции обесценились – кто об этом узнает, если нет объективной оценки; дебитор обанкротился – официальной информации нет, как-нибудь потом, при удобном случае покажем и т.д. Если личные цели ваших сотрудников будут отличны от корпоративных, если их квалификация отстает от развития бизнеса, если система мотивации ориентирована на максимизацию прибыли в краткосрочном смысле, а не долгосрочное увеличение рыночной стоимости компании (что не одно и то же), то это требование останется декларацией.

Сопоставимость. С этим спорят чаще всего. А зачем, собственно? Я привык к своим собственным принципам и методикам. Зачем мне сравнивать себя с кем-то?

Так, вы что, на рынке один, у вас не конкурентов, вам неинтересно сопоставить свое исполнение с лучшими зарубежными аналогами, вам никогда не захочется изменить форму собственности и привлечь инвесторов? Чем раньше вы откажитесь от придумывания собственных принципов учета, тем меньше времени потеряете впустую.

III. Учетов много, а я один

Второе ключевое понятие в определении учета – «пользователь». Если у вас есть система учета, то вы автоматически становитесь ее пользователем и , если вы «плохой» пользователь, то и система учета плохая, сколько бы денег вы за нее ни отвалили и каких бы первоклассных спецов ни привлекли. Руководить предприятием, все-таки, вам, и учетная система – инструмент, который без использования быстро устаревает.

Каким же учетом пользоваться руководителю?

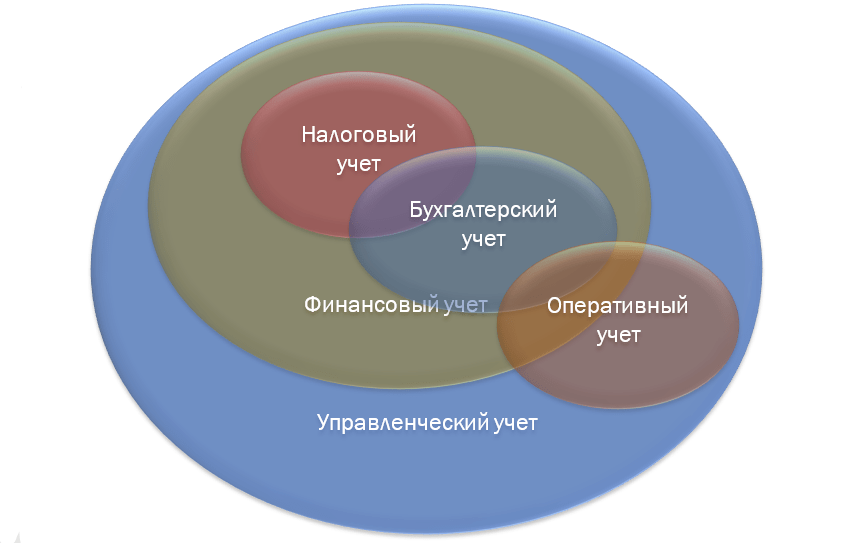

Бухгалтерский и налоговый учет в России выполняют, в основном, защитные функции, обеспечивая легитимность юридических лиц перед налоговыми органами. Термин финансовый учет фактически определяет реальный бухгалтерский учет и поставляет консолидированную финансовую отчетность для руководителей и собственников (в отличие от Запада, где такого различия нет). Не будучи регламентирован Российским законодательством, финансовый учет в России используется внутренними пользователями и, по определению, является управленческим. Для того, чтобы получить реальную финансовую отчетность по данным бухгалтерского учета необходимо осуществить ряд весьма нетривиальных операций: учесть операции, которые фактически осуществились в отчетном периоде, но документы по ним не поступили; удалить внутренние операции, связанные с уходом от налогообложения, консолидировать отчетность по юридическим лицам по определенным принципам (каким, Российским, Международным или своим собственным?) В большей или меньшей степени, финансовая отчетность стандартизирована и может быть понятна внешним пользователям. А вот данные управленческого учета являются только адресными, только ориентированными на конкретного внутреннего пользователя в соответствии с его должностными обязанностями и решениями, которые необходимо принимать на его рабочем месте. Поскольку для внутреннего учета нет законодательных требований, можно на собственном опыте и ошибках разрабатывать свои собственные принципы регистрации информации, важно только, чтобы они обладали четкой экономической логикой. Можно использовать Международные стандарты, которые наилучшим, с точки зрения мирового опыта, способом отражают интересы инвесторов и собственников бизнеса.

Лучше всего, оставьте бухгалтерский и налоговый учет квалифицированному Главному бухгалтеру или Финансовому директору, время от времени проводите внешний аудит (не формальный). Для анализа и принятия решений вам лучше использовать финансово-управленческую информацию.

III. Управленческий учет – учет затрат. Терминология

Первоначально предметом управленческого учета был учет затрат. Поэтому с этого и начнем. Честно говоря, у многих сразу пропадает желание продолжать. Методов учета затрат существует, скажем, несколько. Перечислим в английской терминологии: absorption costing (метод поглощения), variable costing (метод учета переменных издержек), direct costing (метод учета прямых издержек), marginal costing (учет маржинальных издержек), activity based costing (учет затрат по функциям). В море переводной литературы не только используются различные русские термины для обозначения этих методов, но и их суть понимается по-разному. Далее, один и тот же английский термин «cost», переводится как издержки, затраты, расходы. Причем эти три русских термина отнюдь не являются синонимами. Разобраться в этом самому не просто, и, конечно, у любого нормального человека эти терминологические изыски вызывают откровенное раздражение. Опять эти учетные специалисты напустили туман, чтобы выкачать побольше денег, зачем это нужно бизнесу?

Обратимся к самому авторитетному и модному источнику: МСФО 2 говорит нам, что:

«Себестоимость запасов должна включать в себя все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы доставить запасы до места их настоящего нахождения и состояния».

Вот теперь становится понятно, в чем корень терминологических изысков: затраты превращаются в расходы в момент признания дохода от продажи запасов, а до момента продажи затраты формируют балансовую стоимость запасов:

«После продажи запасов сумма, по которой они учитывались, должна быть признана в качестве расхода в том периоде, когда признается соответствующий доход…»

Стоимость запасов для собственника или инвестора немаловажный момент – от того, что мы включим в стоимость запасов будет зависеть финансовый результат и балансовая стоимость компании. Каждый из перечисленных выше методов учета затрат формирует стоимость запасов по-разному. Если позволить каждой компании свободный выбор метода учета затрат, то, очевидно теряем сопоставимость отчетов. Приведенная выше цитата из МСФО 2 определяет в качестве обязательного к использованию для финансовой отчетности метод поглощения. Этот же метод традиционно является основным для управленческого учета на производственных предприятиях. Суть его заключается в распределении косвенных затрат на себестоимость продукции пропорционально выбранной базе.

В противоположность косвенным, прямые затраты непосредственно связаны с производством и реализацией конкретного вида продукции и потому без труда могут быть отнесены на его стоимость. Но, как известно, без труда не вытащишь и рыбку из пруда. Примеры прямых затрат: сырье и материалы, покупные изделия и полуфабрикаты, электроэнергия, основная заработная плата производственных рабочих. А если на заводе производится несколько видов продукции и стоит один счетчик электроэнергии? Придется применить метод поглощения. Классификация затрат на прямые и косвенные является достаточно условной и метод учета прямых затрат внутри себя может содержать метод распределения затрат на продукт пропорционально выбранной базе.

Западная практика советует принимать важные решения только на основе расчета себестоимости по прямым затратам, так как любой алгоритм распределения затрат содержит существенные допущения и может приводить к ошибочным результатам. Классификация затрат на прямые и косвенные зависит от качества учетной и информационной систем. Не раз приходилось видеть системы учета, в которых практически все затраты являются по сути «косвенными», то есть требуют для распределения по видам продукции применения того или иного алгоритма.

В некоторых случаях ставится знак равенства между методами расчета себестоимости по прямым и переменным затратам. Однако, переменные затраты необязательно прямые и прямые затраты могут быть как переменными, так и постоянными, например, основная заработная плата может содержать постоянную составляющую. Правильное разделение затрат на переменную и постоянную части крайне важно для последующего анализа, бюджетирования и контроля и должно производится на основании фактических статистических данных. Субъективный подход к классификации издержек распространен, так как каждый менеджер считает, что он точно знает, какие затраты являются переменными, какие постоянными. В жизни, как правило, мы имеем дело со смешанными затратами и пренебрежение этим фактом приводит к результатам, лишенным экономической логики.

IV. Какой метод расчета себестоимости лучше?

Являются ли постоянные затраты затратами на продукт или расходами периода, то есть включать или не включать в отчет о прибылях и убытках периода постоянные затраты непроданного продукта? С точки зрения Международных стандартов финансовой отчетности, доход генерируется продажей продукции и этот доход должен быть соотнесен с соответствующими расходами. Поэтому, постоянные расходы, относимые к непроданному товару должны формировать стоимость оставшихся на складе товаров и не участвовать в расчете прибыли отчетного периода. Для формирования финансовой отчетности метод поглощения использовать обязательно. Хорошо ли это для управленческой отчетности?

Рассмотрим модель:

- PRac = ( P – VC )*US – TFC – FC/UB*( US – UP)

- PRvc = ( P – VC )*US – TFC , где

PRac – прибыль при расчете себестоимости методом поглощения,

PRvc – прибыль при расчете себестоимости методом переменных затрат,

P – цена продажи штуки продукции,

VC – переменные затраты на штуку,

US – число проданных штук,

UP – число произведенных (закупленных) штук,

TFC – общие постоянные затраты,

FC – постоянные затраты к распределению,

UB – плановый объем продаж.

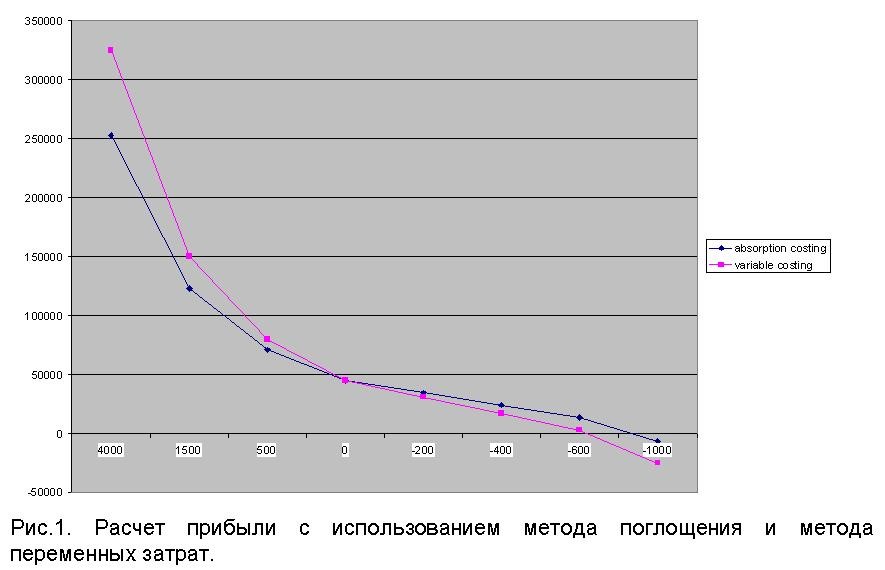

По оси ординат изображена прибыль с использованием двух методов учета затрат, по оси абсцисс – разность между объемом продаж и объемом производства (закупки).

Оба метода дают одинаковую прибыль только в том случае, если объем производства (закупки) совпадает с объемом продаж. Если объем производства превышает объем продаж, то метод поглощения дает более высокую прибыль, так как оставляет в стоимости запасов затраты, относящиеся к непроданному товару. В том случае, если объем продаж превышает объем производства (закупки), то есть происходит сокращение запасов, метод поглощения показывает меньшую прибыль, чем метод учета по переменным затратам.

Сезонные изменения уровня запасов. Как следует из модели, прибыль при учете затрат методом поглощения зависит от объема производства и объема продаж, а при учете себестоимости по методу переменных затрат только от объема продаж. Если происходит существенное изменение уровня запасов, цифра прибыли, полученная по методу поглощения затрат будет вводить в заблуждение менеджмент. Это обстоятельство, как правило, не оказывает влияния на годовые отчеты, но вносит существенную дезинформацию в оперативные отчеты (квартальные, месячные, недельные). Как вы думаете, что скажет руководитель, получив отчет, в котором при постоянных ценах и затратах и увеличивающемся объеме продаж, падает прибыль? Я не возьмусь объяснять под горячую руку, что этот факт является результатом влияния отложенных постоянных затрат, распределенных на себестоимость запасов.

Снижение оборачиваемости запасов. В случае падающего спроса, метод поглощения приведет к капитализации постоянных затрат в непроданных запасах, что приведет к завышению прибыли текущего периода и убыткам при переоценке или списания запасов.

Так какой же метод лучше? Ответ вряд ли порадует своей определенностью. Для финансовой отчетности нужно использовать метод поглощения, для оперативной управленческой, а также планирования и контроля лучше подойдет метод расчета по переменным затратам. Как быть с так называемой Flash-отчетностью (месячными и квартальными финансовыми отчетами)? Для каждого типа бизнеса с учетом его уникальных особенностей нужно использовать подходящее сочетание обоих методов.

А теперь еще и учет затрат по функциям…

Вот здесь пока и переводной литературы не слишком много и с практическими результатами не густо, а если даже и встречаешь модный термин «ABC-costing», то изложен материал, прямо скажем, мутновато. В то же время, все чаще приходится слышать от руководителей компаний: « … а ABC метод поставить сможете? Хочу знать истинную стоимость продукции». Истина понятие относительное, как минимум хотелось бы представлять, что последует за согласием поставить «ABC-costing» и даст ли этот метод истину в последней инстанции.

Первое, что придется сделать – прописать все функции, выполняемые в компании. Например, закупка товара (материалов) состоит из функций: получение требования на закупку, выбор поставщика, оформление заказа, отправка заказа, контроль исполнения. Для того, чтобы правильно, ничего не упустив описать все функции, необходимо иметь поместный план рабочих помещений и штатное расписание. Далее, провести со всем персоналом интервью и раздать анкеты для заполнения с целью выяснения, чем занимается каждый конкретный сотрудник. Не рекомендуется в этой работе полагаться на должностные инструкции и информацию руководителей. Скорее всего, в результате мы получим список, состоящий из нескольких сотен (тысяч) мелких обязанностей, выясним при этом, что сотрудники часто занимаются не своим делом, например, бухгалтер одновременно заказывает билеты для руководства или сотрудник сервисной службы помогает в приемке товара.

Теперь, используя принципы существенности и экономической целесообразности, следует выделить набор функций, описываемых соответствующим носителем затрат. Можно ли сказать, что закупка должна быть отдельной функцией и дальнейшую декомпозицию проводить не надо, или следует объединить в одну функции закупки, получения, складирования и отпуска товаров. Задача нетривиальная. Чем более детально описываем список функций, тем точнее результат и, тем дороже стоит реализация учетных процедур. Итак, первую задачу можно определить так:

Составить список функций, полно описывающий всю деятельность компании и достаточный для разнесения затрат на объекты с точностью, приносящей планируемый экономический эффект.

Вот здесь уже можно сомневаться насчет истины в последней инстанции. Любой метод разнесения затрат на объекты оперирует с моделью компании и, как следствие, использует определенные допущения и упрощения. Если вам скажут, что в результате вы будете знать, сколько стоит ваш продукт абсолютно точно, не верьте, вас обманывают. А вот погрешность приближения действительно хотелось бы знать.

Предположим, что мы имеем список функций, теперь каждой функции поставим в соответствие стоимость потребленных ею ресурсов. Далее каждой функции нужно поставить в соответствие носитель затрат. Здесь простор для творчества еще больше, важно только, чтобы выбранные носители были измеряемы, доступны и идентифицируемы с продуктом. Носители затрат бывают трех типов:

- операционные (число заказов на закупку, число клиентских заказов, число установок оборудования, общее количество исполнения функции); данный тип носителя затрат наименее затратен, но предполагает, что при каждом исполнении функции потребляется одинаковое количество ресурсов. Если это условие не выполняется, то точность учета весьма низка.

- временные (представляют количество времени, требуемое для исполнения функции); используются в том случае, если, например, для разных типов оборудования требуется различное время установки.

- интенсивности (считают количество ресурсов при каждом исполнении функции); используются, например, если для исполнения функции для разных продуктов требуется квалифицированный или неквалифицированный персонал. Данный тип является наиболее точным и наиболее затратным.

На практике используется ряд приемов для повышения точности учета при использовании операционных носителей затрат. Например, компания осуществляет закупку продукции на территории своей страны и за рубежом, закупка за рубежом требует большего количества работы. Есть три альтернативы: разделить центр затрат закупки на два: закупки местные и закупки за рубежом и использовать в качестве носителя затрат число заказов на закупку отдельно по местным и зарубежным заказам; использовать носитель затрат заказ на закупку с фактическим измерением потребленных ресурсов; в рамках одного центра затрат и использования носителя затрат операционного типа применять повышающий коэффициент для зарубежных закупок по отношению к местным. Учитывая, что наша задача – добиться более высокой точности учета при минимальной цене, третий путь часто оказывается оптимальным.

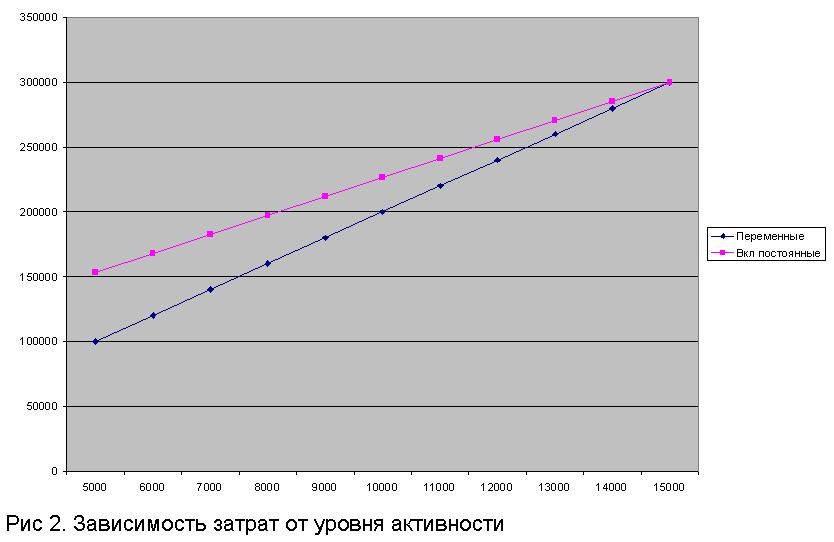

Предположим, что планируемые годовые затраты на закупки равны $300 000, в качестве носителя затрат выбрано число заказов на закупку и их планируемый годовой объем равен 15 000; таким образом, стоимость исполнения одного заказа равна $20. В том случае, если спрос на ресурс уменьшается и за год будет произведено 10 000 заказов, то можно предположить, что общая сумма затрат будет $200 000 (рис.2 синим цветом). Однако это неверно, так как если в числе общих затрат находятся постоянные затраты, то они не будут уменьшаться с уменьшением числа заказов без реализации специальных мер (рис 2. красным цветом, постоянные затраты равны $80 000). Таким образом, при выделении центров затрат и соответствующих носителей затрат по функциям, непременно следует учитывать классификацию затрат на постоянные и переменные.

Теперь, когда мы справились (или нам кажется, что справились) с определением основных функций по центрам затрат и соответствующих функциям носителей затрат, осталось только сопоставить стоимость исполнения каждой функции соответствующему продукту, услуге, клиенту.

VI . Управленческий учет – быть или не быть

Многие авторы подчеркивают, что в той или иной форме управленческий учет присутствует в любой организации и это чистая правда. При этом степень удовлетворенности руководителя качеством Управленческого учета варьируется от полной уверенности в его совершенстве до утверждения, что он отсутствует вовсе. В дебатах на тему учета практически всегда звучит один и тот же вопрос: если я вложу деньги в постановку учета, то какова эффективность и срок окупаемости моих вложений? Ну, как рассчитывается рентабельность и окупаемость проекта знают все. В данном случае, хотелось бы понять, является ли это вложение одним из возможных инвестиционных проектов или необходимым условием выживания бизнеса. То есть, рентабельность и окупаемость вложенных средств определяется стоимостью ваших ошибочных решений, уважаемые руководители; стоимостью вашего потерянного времени на анализ некачественной управленческой информации; стоимостью упущенных вами возможностей. Любой уверенный руководитель на это справедливо ответит: я никогда не ошибаюсь и это правильно, однако…

ваше предприятие производит большое количество разнородных продуктов, сумма косвенных затрат за период составляет $1 000 000, у вас поставлена проверенная традиционная система разнесения косвенных затрат на продукт пропорционально числу человека/часов прямого труда.

| Традиционная система | АВС-система | |||

| А | В | А | В | |

| Выручка | 600 000 | 150 000 | 600 000 | 150 000 |

| Прямые расходы | 310 000 | 40 000 | 310 000 | 40 000 |

| Косвенные расходы | 300 000 | 50 000 | 150 000 | 150 000 |

| (Распределение) | 30% | 5% | 15% | 15% |

| Прибыль | — 10 000 | 60 000 | 140 000 | — 40 000 |

Какой из вариантов ответа выберем и какой из продуктов А или В будем развивать?

Другой пример связан с руководством деятельностью Холдинга, объединяющего разнородные типы бизнеса. В случае определенной степени централизации, каким образом распределяются расходы обслуживающих подразделений и распределяются ли вообще? Другими словами, существует ли система трансфертного ценообразования и учитывается ли стоимость внутренне потребляемых ресурсов при оценке эффективности бизнеса? А может быть услуги централизованного подразделения информационных технологий стоят в Вашей организации в 1,5 раза дороже, чем аналогичные услуги на внешнем рынке?

И, наконец, обратим внимание на тот факт, что любая крупная компания постоянно совершенствует систему управленческого учета с целью поддержания конкурентоспособности своего бизнеса.

VII. Продолжение следует

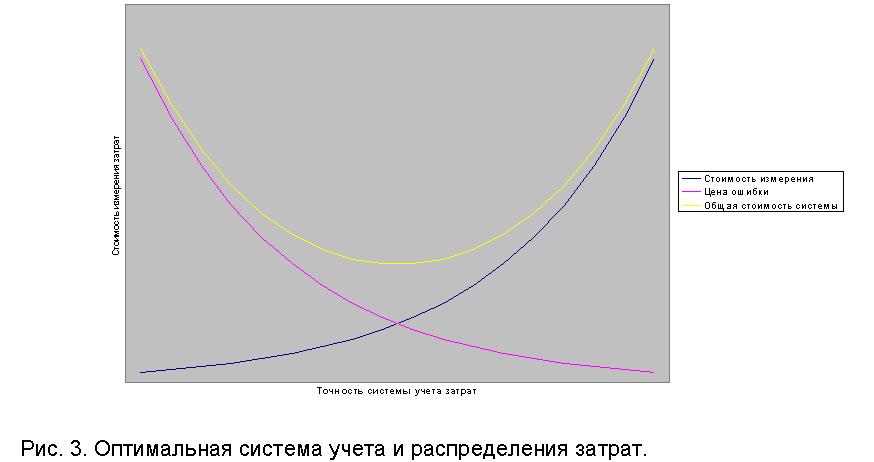

Итак, у нас есть две новости: одна — хорошая, другая – плохая. Оптимальную систему учета и распределения затрат, уникальную для каждого конкретного бизнеса построить можно.

В нижней точке графика стоимости системы мы будем получать максимум полезной информации с минимумом затрат. Но… система Управленческого учета не может существовать в отрыве от своих пользователей – руководителей, и качество системы, ее способность изменяться вместе с бизнесом, неразрывно связаны с квалификацией ее пользователей. В этой области, как впрочем, и в любой другой сфере человеческих знаний, недостаток теоретических и практических познаний может привести к неверным результатам и принятию экономически необоснованных решений.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий