Александр Говядин, финансовый директор группы компаний «Славутич», Carlsberg Group.

Журнал “ФИНАНСИСТ” №11-2010

Далеко не все компании внедрили мотивационные программы, которые приспособлены к сегодняшним требованиям, вдохновляют талантливых работников и поощряют тех, кто показывает хорошие результаты. А стоило бы это сделать. Пришло время проверить, насколько сбалансирована и адекватно связана с эффективностью бизнеса система мотивации сотрудников.

За последние несколько лет многие компании столкнулись с необходимостью радикально сократить затраты, а также повысить операционную эффективность предприятия. Независимые исследования и опросы показывают, что для сотрудников с удовлетворительным уровнем вознаграждения некоторые нефинансовые мотиваторы будут более эффективными, нежели дополнительный бонус. Однако предприятие должно выстроить четкую систему, чтобы понимать, кому, за что и за счет каких ресурсов платить бонусы (если платить вообще).

Наша компания начала разработку системы мотивации около трех лет назад, и система вознаграждения на основе KPI совершенствуется постоянно. Тут важны два момента. Во-первых, от года к году меняются цели предприятия, соответственно и в системе KPI их каскадирование также необходимо адаптировать. Во-вторых, не всегда с первого раза удается найти наиболее точный и приемлемый ключевой показатель эффективности в конкретной ситуации, поэтому проводится регулярный анализ и работа над ошибками. Хотя должен отметить, что с наступлением кризиса глобальных изменений не произошло, поскольку и в докризисное время многие наши усилия были направлены на постоянную работу по повышению эффективности, на достижение целей. Причем мы старались цели максимально каскадировать до уровня департамента в целом и конкретного сотрудника в частности. Кроме того, кризис помог проверить внедренную систему мотивации на жизнеспособности и наиболее ярко продемонстрировать её сильные стороны.

Ведь самое главное и наиболее сложное практически в любой системе мотивации — добиться вовлеченности каждого сотрудника, чтобы даже рабочий на конвейере разделял поставленные перед ним цели. Когда обстановка более или менее благоприятная, расслабленная, то вовлеченности достичь сложнее. Только сталкиваясь с кризисными проявлениями, человек, как правило, внутренне мобилизуется и начинает более ответственно и собранно относиться к своим задачам.

Компромисс для всех

Отношения между сотрудником и работодателем должны рассматриваться как товарообмен. Если этот обмен помогает компании (гарантирует высокую эффективность), тогда она выплачивает вознаграждение и премию, стремясь при этом найти должный уровень вознаграждения для каждого сотрудника, чтобы повысить рентабельность капиталовложений. Руководители поощряются в стремлении увидеть выгоды компании в каждом трудоустройстве. Если есть весомая причина нанять дорогого служащего, в результате чего организация получит большие выгоды, — такое решение будет принято. Успешная и часто автоматическая реализация этих принципов зависит, во-первых, от корпоративной культуры, царящей в компании, во-вторых, от системы мотивации с четкой причинно-следственной связью между результатами работы и вознаграждением.

Мы сводим три перспективы — работодателя, сотрудника и затрат — в одну точку (схема 1). Политика собственников в отношении вознаграждения персонала, рыночные показатели и тенденции, позиция компании по грейдам сотрудников, планы других организаций по повышению зарплат в следующем году, бюджет с заданными целевыми показателями прибыльности и многое другое — это все факторы, которые необходимо учесть при разработке системы мотивации на будущий год. Наша задача — найти компромиссное решение, которое не противоречило бы ни одному из обозначенных направлений и максимально удовлетворяло все стороны. Это непростой процесс совещаний и согласований, который проходит в несколько итераций. Например, если решение выглядит приемлемо, но не соответствует бюджету, мы ищем пути оптимизации: как эффективнее использовать ресурсы, где можно заменить постоянную часть вознаграждения на переменную, что обеспечит более тесную привязку увеличения бюджета ФОТ к достижению целевых показателей выручки и прибыльности. Таким образом, дополнительное поощрение сотрудников обеспечивается источниками финансирования.

Считаю, что система мотивации должна вознаграждать талант и результат работы. Кроме очевидного материального вознаграждения, важны также нефинансовые поощрения, интенсивно использовать которые мы начали задолго до кризиса. Например, в департаменте продаж одной из таких форм поощрения является возможность спеть караоке с вице-президентом компании по продажам. Успехи сотрудников на профессиональном поприще вознаграждаются также премиями и бонусами. Не открою секрет, если скажу, что необходим баланс между денежным поощрением и нематериальными знаками внимания со стороны компании. Думаю, что нам удалось достичь этого равновесия, и стараемся его сохранить, адаптируясь к окружающей среде (схема 2).

Для разных категорий сотрудников соотношение между материальным и нематериальным поощрением должно быть разным. Для среднего звена менеджмента и простых работников, особенно молодых, очень важно признание. Для топ-менеджеров, уже утвердившихся в карьерном и профессиональном плане, хорошим нефинансовым мотиватором может стать расширение полномочий или предоставление нового поля для деятельности, например, назначение на новый проект, переезд в другую страну, выход на новый рынок и проч.

На размер бонусной (переменной) части заработной платы сотрудников влияет выполнение поставленных KPI. Например, если сотрудник выполняет целевые показатели, то получает бонус в размере 10%; если перевыполняет — повышенный бонус в размере 15-20%. Оптимальное соотношение постоянной и бонусной частей вознаграждения для разных сотрудников отличается. Более того, в нашей компании есть бонусы, выплачиваемые по итогам месяца, квартала, полугода, года или даже трех лет. Сотрудники нижнего и среднего звеньев менеджмента больше привязаны к краткосрочным бонусам, а чем выше грейд работника, тем больше протяженность бонусного периода. И это логично, ведь если рабочим и среднему уровню управленцев даются в основном краткосрочные задания, то перед топами ставятся стратегические задачи на один-три года. Для бонусов, начисляемых в пределах года, оптимальное соотношение фиксированная / переменная часть в вознаграждении составляет 70 : 30. Штрафные KPI, за невыполнение которых сотруднику урезается вознаграждение, в нашей компании не практикуются.

Генерируем прибыль

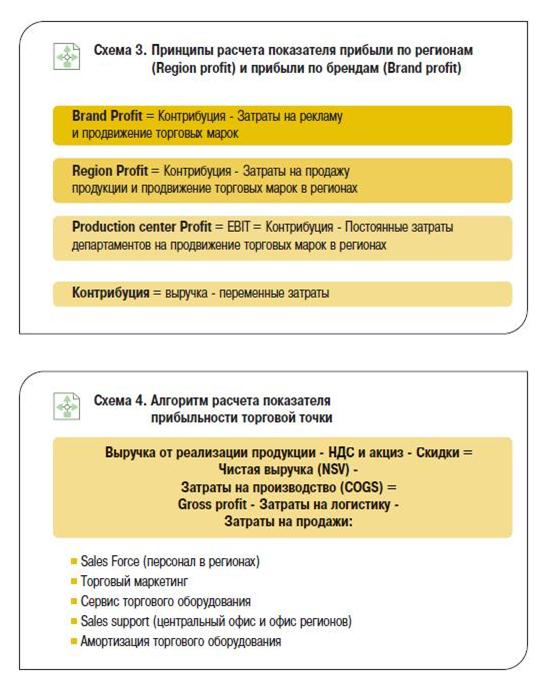

Проще всего устанавливать бонусную систему, базирующуюся на прибыли, для департаментов, имеющих профитцентры (продажи, маркетинг). Для бонусирования сотрудников департамента продаж мы используем систему показателей, основанную на прибыльности. Вначале основным показателем выступала прибыльность по регионам (схема 3). В компании имеется сеть региональных офисов продаж, и перед каждым из них ставятся задачи сгенерировать за год определенную величину операционной прибыли. В дальнейшем в процессе усовершенствования системы мотивации мы стали дробить центр прибыли «регион» на более мелкие центры внутри этого региона с использованием показателя «прибыль по отдельным торговым точкам» (схема 4).

С целью агрегирования данных из CRM и учетной системы, а также подсчета на основе этих данных фактических показателей была разработана специальная система. В ней затраты по заданным драйверам (параметрам) разносятся на соответствующие cost-центры. Минимальным cost-центром в нашей системе является супервайзер, по каждому из которых можно проследить сгенерированную прибыль. В качестве примера можно привести структурирование и расчет показателя sales force (затрат на торговый персонал). Данный расчет является комплексным, и достигнутая детализация далась нам нелегко. Непосредственно для расчета показателей прибыльности по точкам мы используем OLAP — кубы, которые разработаны нашей IT-службой, поэтому обслуживание системы проводится полностью внутренними ресурсами компании без дополнительных затрат.

ONLINE ANALYTICAL PROCESSING

OLAP (Online Analytical Processing) — это оперативный анализ данных для поддержки принятия важных решений Исходные данные для анализа представлены в виде многомерного куба, по которому можно получать нужные разрезы — отчеты. Выполнение операций с данными осуществляется OLAP-машиной. По способу хранения данных различают MOLAP ROLAP и HOLAP

По месту размещения OLAP-машины различаются OLAP-клиенты и OLAP-серверы

OLAP-клиент производит построение многомерного куба и вычисления на клиентском ПК, а OLAP-сервер получает запрос, вычисляет и хранит агрегатные данные на сервере выдавая только результаты. Термин OLAP был предложен Е. Коддом в 1993 г вместе с 12 правилами

Командная работа — выигрываем вместе

Как выбрать пять-шесть работающих KPI, а не ставить сотруднику задачу выполнить 20-30 показателей? Практика показывает: если количество KPI для человека больше восьми, то такая система должным образом не функционирует. Путем коллегиальных обсуждений и согласований мы отобрали только те KPI, которые можно объективно измерить, наиболее четко ориентирующие каждого из сотрудников (их категории) на достижение поставленных общих целей. Следуя эволюционному подходу, мы отслеживаем, насколько эффективным является использование того или иного KPI, и заменяем его, вносим корректировки. Например, если один из показателей закрепился, то есть на основе исторических данных прослеживается стабильность необходимых значений показателя, то этот KPI исключается из целевого набора для сотрудников и вводится новый, который зависит от актуальных задач, возможных проблемных областей. Скажем, компания столкнулась с нехваткой продукции, что означает наличие проблемы с планированием ее движения. Поэтому сотрудникам, отвечающим за составление планов, в набор KPI можно включить показатель «точность планирования», который регулировал бы отклонения плановых продаж от фактических. Набор KPI должен быть очень гибким инструментом, который всегда можно настроить на достижение целей компании, адаптировать к конкретной ситуации. Кардинально менять KPI каждый квартал не стоит, поскольку это может разбалансировать систему, а вот пересматривать на ежегодной основе, с моей точки зрения, просто необходимо.

Как правило, взаимодействие между департаментами компании строится на принципе проактивности. На практике это означает, что каждое подразделение может внести свои предложения относительно того, какие KPI являются наиболее эффективными. Работа по их обновлению начинается гораздо раньше ежегодного бюджетного процесса, поскольку бюджет — это источник для наполнения цифрами. А взвешенную проработку KPI по существу, то есть с анализом всех связей, можно начинать с июля-августа. Поскольку процесс согласования новых целевых показателей может затянуться, начинать процесс изменений стоит все же с временным запасом.

Координация данного процесса согласования, и учет утвержденных KPI и начисление бонусов, возложены на HR-департамент совместно с финансовой службой. Такое распределение ролей позволяет обеспечить, с одной стороны, прозрачность и публичность для всех заинтересованных лиц процесса согласования и утверждения KPI, а с другой — конфиденциальность расчета фактической заработной платы, который проводится бухгалтером, входящим в состав HR-службы. По причине четкости и отлаженности данная система положительно зарекомендовала себя на практике: случаи возможных недоразумений или несогласия сотрудников с учетными значениями выполнения KPI наблюдаются крайне редко. Но если такое все же случается, то подобные моменты разбираются непосредственно с руководителем и со службой контроллинга.

Очень важным является возможность отследить и зафиксировать фактические KPI, поскольку обязательное требование к ним — их измеримость. В этом значительно помогает автоматизация процессов. Большую работу в данном направлении проделывает наш 1Т-департамент, благодаря чему мы можем фиксировать количественные показатели большинства процессов как в продажах, так в производстве и логистике. Возможность в любой момент зайти в базу данных и сверить тот или иной показатель делает систему бонусирования прозрачной и понятной каждому сотруднику.

Внедренная мотивационная модель, благодаря которой сотрудник, приносящий дополнительные выгоды, получает повышенное вознаграждение, с моей точки зрения, является справедливой, ведь при этом повышается операционная эффективность компании. Меня как финансового директора интересуют не только и не столько отдельные статьи затрат, сколько результат компании в целом. Поэтому, когда благодаря повышению затрат на ФОТ на 5% EBIT компании увеличивается на 10%, я приветствую данную систему мотивации и буду ее всячески отстраивать, защищать и развивать. Кроме того, улучшается климат в коллективе, потому что сотрудники начинают ощущать себя единой командой, нацеленной на общий результат. Например, рабочий из производственного департамента может узнать, какие KPI поставлены перед сотрудником департамента продаж. Разные департаменты целенаправленно и конструктивно, помогая друг другу, сообща ищут пути решения проблем, поскольку осознают общность своих целей — повышение эффективности бизнеса.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий