Первая статья цикла рассказывает о природе стереотипов и наиболее частых стереотипах в сфере кредитной политики, отношений с контрагентами и выбора программного обеспечения.

Е. Бреслав. Различающиеся версии статьи опубликованы в разное время 2005 года в журналах «Директор-Инфо» (Москва) и «Латвияс Экономистс» (Рига).

Всего цикл состоит из 4 статей:

- Стереотипы руководителей и проблемы предприятий (стереотипы управления деньгами и отношений с клиентами)

- Стереотипы руководителей и проблемы предприятия (статья вторая, стереотипы принятия экономических решений)

- Стереотипы руководителей и проблемы предприятия (статья третья, маркетинговые стереотипы)

- Стереотипы руководителей и проблемы предприятия (статья четвертая, управленческие стереотипы)

Значение логики в нашей жизни

Практикующие бизнес-консультанты нередко сталкиваются с ситуацией, когда некоторым из их рекомендаций руководители компаний следуют, а некоторые как будто вообще не замечают. Причем с точки зрения грамотности и целесообразности и те и другие рецепты сделанные рекомендации могут быть равноценными. Остается предположить, что там, где рекомендации «проходят незамеченными» для руководителя, в процесс его мышления и принятия им решений вмешивается психология.

Приведем яркий пример.

Фирма обратилась к консультанту за проведением финансового и экономического анализа с целью решения банальной на сегодняшний день проблемы: прибыль есть, а денег нет.

Анализ выявил две основные причины. Первая — такая же банальная, как и сама проблема: дебиторы; а вот вторая – совершено удивительная: несмотря на нехватку свободных средств, сама фирма платит своим поставщикам все лучше и лучше. В результате – сокращение финансового цикла , нехватка свободных средств, поиск и получение кредитов, нервотрепка и т.д. и т.п. Увы, ситуация знакома большинству руководителей.

Консультант задает вопрос: Что случилось? Вы перешли по ряду продуктов на предоплату? Поменяли поставщиков?

— Да нет, — отвечает директор, — просто мы хотим получить репутацию отличных плательщиков.

— А с какой целью Вы этого добиваетесь? Это даст Вам скидку дополнительную скидку?

— Да нет… Мы просто хотели бы, чтобы нас уважали партнеры…

— А вы не пробовали при сохранении такой же превосходной платежной дисциплины получить больший срок оплаты?

— Нет. Да, надо попробовать… Нет, не будем. Вы только подумайте, какой это риск! Посудите сами: сейчас мы разберемся с дебиторами, потом получим бОльшую отсрочку, у нас появятся свободные деньги… Я же могу их потратить НА ЧТО-НИБУДЬ НЕ ТО!

Поразительно. Политика расходования средств в компании отличается редкой упорядоченностью и аккуратностью. Представить себе внезапные необоснованные траты просто невозможно.

— А на что же такое НЕ ТО вы можете их потратить?

— (после раздумья) Не знаю. Но что-нибудь может подвернуться!

Консультант в замешательстве. У фирмы главная беда – дебиторы, а просроченная дебиторская задолженность и есть то самое «не то», которого так опасается директор! Но он предпочитает вкладывать деньги в должников, потому что боится соблазнов, которые несут с собой свободные средства. Между тем бояться, собственно, нечего, потому что свободных средств далеко не так много, как ему кажется.

Консультант в замешательстве. У фирмы главная беда – дебиторы, а просроченная дебиторская задолженность и есть то самое «не то», которого так опасается директор! Но он предпочитает вкладывать деньги в должников, потому что боится соблазнов, которые несут с собой свободные средства. Между тем бояться, собственно, нечего, потому что свободных средств далеко не так много, как ему кажется.

— Не беспокойтесь. Высвободившихся денег вам хватит ровно на то, чтобы рассчитаться с кредитами и расширить автопарк, о чем Вы так мечтаете.

Проведенные расчеты примиряют директора примиряет его с действительностью. После долгих расспросов о том, сколько денег высвободится при улучшении кредитной политики, и выяснения у бухгалтера, с кем из поставщиков можно потолковать на предмет удлинения срока оплаты, директор с видимым сомнением соглашается попробовать.

Похоже, место логики в нашей жизни не стоит преувеличивать.

И давайте разберемся, в чем причина такой нелогичности, а также хороша она или плоха.

Снова и снова

Нередко бывает, что предприятие сталкивается с проблемой, которую не удается решить и которая возникает раз за разом. Руководитель считает, что причины лежат во внешней среде или что все неудачи вызваны случайными факторами. На самом деле его подводят собственные стереотипы. Ведь, как ни крути, решения принимаются не бесстрастным, все знающим автоматом, не всеведущим ангелом, а лично тем или иным живым человеком, у которого есть свои вкусы и пристрастия, надежды и опасения. Одних результатов он ждет и надеется, других – боится и закрывается от них. И потому даже когда этому человеку его решения кажутся совершенно обоснованными, они могут содержать в себе ошибки.

Маркетологами доказано, что поведение человека-потребителя иррационально. Те из наших читателей, кто занимается маркетингом или просто работает с клиентами, отлично это знают. Но логично предположить, что и предпринимательские решения подчинены тем же законам взаимодействия сознательного и бессознательного в психике человека.

В нескольких ближайших статьях мы рассмотрим самые частые и потому самые легко выявляющиеся ошибки руководителей, связанные с их распространенными стереотипами.

Стереотип – это утверждение из числа «очевидных истин», которое в действительности правильно не всегда. А порой просто ошибочно. Правильнее сказать, что стереотип – это окостеневшая бывшая истина. Эта истина была воспринята или сформулирована как тезис человеком в ситуации, когда она действительно была верной, и потом в еще нескольких аналогичных ситуациях успела закрепиться. Еще устойчивее она становится, если оказалась верной в нескольких РАЗЛИЧНЫХ ситуациях – тогда вообще она приобретает ореол универсальной. И если на самом деле этот тезис, кажущийся истинным, носит частный характер, то появляются и противоположные случаи – когда сам тезис ошибочен, но продолжает восприниматься как верный, как основа для принимаемого решения.

Обыденные стереотипы знакомы каждому из нас: «никому нельзя верить», «все мужчины (женщины) – обманщики», «наше поколение было лучше» и т.д. Как правило, говорится это с несколько ироничной улыбкой, и все как будто понимают, что и люди достойные на свете есть, и поколения, в общем, примерно одинаковые – надо только повзрослеть. Хуже, когда человек принимает жизненно важные решения, исходя из этих постулатов – никому не верит или презирает молодежь.

Существуют аналогичные стереотипы и в бизнесе – назовем их «управленческими». Их число очень велико, они отличаются значительным разнообразием и касаются всех сторон деятельности предприятия. Принятие решений и делегирование полномочий, кадровая политика и мотивация, финансы и маркетинг — это далеко не полный перечень областей, подверженных влиянию стереотипов. Давайте рассмотрим возникновение и последствия наиболее важных из них .

Когда пора получать дивиденды

Несмотря на полученное согласие и даже небольшие предпринятые шаги, директор, разговор с которым приведен в начале статьи, может и не последовать полученным рекомендациям. Он из тех людей, кто считает, что деньги должны вкладываться в дело, и только в дело. Причем это дело должно быть трудоемким и важным, требующим полной самоотдачи – и сил, и средств. Объяснить такому человеку, что в ряде случаев значительно более эффективным является открытие нового направления или дела, или просто личное потребление – нереально. Он прекрасный, преданный делу руководитель, но отдача от капитала, вложенного в его бизнес, будет постепенно снижаться.

В этом примере камнем преткновения явился стереотип, согласно которому всю полученную прибыль надо вкладывать в бизнес. Этот стереотип выработался на стадии становления компании, когда лишних денег не было и быть не могло, а личное потребление владельцев, например, получение дивидендов в неоправданном размере, могло нарушить финансовую устойчивость предприятия. Этот стереотип оберегал руководителя от нерационального отвода средств на непроизводственные нужды. Именно благодаря этому стереотипу развитие фирмы на начальном этапе обошлось без дорогостоящих в ту пору кредитов. Но обстоятельства уже изменились: компания заняла свою нишу на рынке, круг клиентов определился, доходы и расходы стали прогнозируемыми, а стереотип остался. Предприятие накапливает избыточный капитал. Здесь он омертвился в дебиторской задолженности, но может принять форму и избыточных товарных запасов, и слабо используемого оборудования. Впору владельцам о своем благополучии подумать или перебросить капитал в другую сферу, если есть достойные внимания деловые идеи. Но эти варианты не рассматриваются.

Поэтому вполне возможен грустный вариант развития событий: в Европе дебиторская задолженность становится причиной 78% банкротств!

Поэтому вполне возможен грустный вариант развития событий: в Европе дебиторская задолженность становится причиной 78% банкротств!

Отсюда предлагаемый вариант решения проблемы: финансовый анализ на первом этапе развития предприятии до достижения им финансовой устойчивости, хорошая финансовая работа и экономически обоснованная кредитная политика предприятия – в последующем и изъятии неработающего капитала.

Чем больше – тем лучше

В применении к бизнесу этот стереотип, конечно, должен звучать как «чем крупнее – тем устойчивее и прибыльнее». Кажется, что крупное предприятия должно быть устойчивее, потому что у него больше ресурсов, плюс оно должно быть прибыльнее, потому что получает так называемую «экономию от масштаба» . Но убеждение в том, что «главное — это объем производства (или размер бизнеса)» многих предпринимателей привело к банкротству. Почему?

Природа этого стереотипа ясна: он родом из начала бизнеса, когда руководитель каждый день мечтал о том, чтобы стало побольше клиентов, денег, техники, места и т.д. побольше – и все. Как можно больше. Руководитель, мечтая об этом, забывает или просто упускает из виду, что развитие предприятия идет не плавно, а скачками, этапами – назовите как угодно. И на каждом этапе жизнь начинается как бы заново. И на каждой ступени развития есть свой оптимум, который надо рассчитывать и сопоставлять с рыночной ситуацией и производственными возможностями. Но это утверждение очевидно далеко не всем и часто нуждается в доказательстве. Приведем пример одной фирмы из области высоких технологий, начавшей бизнес с нуля.

Восемь лет назад фирма разместилась в маленьком арендованном помещении. Все имевшиеся у учредителей (их было двое) скромные деньги ушли на ремонт, и единственным источником финансовых ресурсов служил кредит поставщиков. Но был еще один ресурс, как показала жизнь, более ценный – один из учредителей оказался исключительно талантливым продавцом. Результат – оборот товарных запасов со скоростью максимум 2 недели, полный расчет с кредиторами за считанные месяцы и спустя неполных два года переезд в собственный шикарный офис площадью в несколько сотен квадратных метров.

С этого момента политика компании резко изменилась: новые площади предполагали расширение – были приняты новые сотрудники. Новых сотрудников надо было занять делом – увеличились объемы рекламы и участие во всякого рода тендерах, дающих известность, но не дающих прибыли . Итог – постоянные расходы резко возросли. Но высокие технологии развиваются со страшной скоростью, а их продукция непрерывно дешевеет. Чистый доход от продажи стал сокращаться. Кроме того, гениальный продавец оказался никаким организатором – не любил заставлять людей работать и не умел делиться собственными знаниями. Рентабельность бизнеса существенно снизилась, но все еще оставалась приемлемой.

Третий этап начался три года назад, когда второй из учредителей, отвечавший за финансы, решил расширить продажу в кредит частным лицам. Это, безусловно, соответствовало и общей рыночной ситуации, и политике конкурентов. Потребовалось дополнительное финансирование, которое было охотно предоставлено банком. После этого объем продаж, как и ожидалось, несколько расширился, но выросли и постоянные расходы (страхование невозврата кредита, процентные платежи и т.д.). Поступления сократились из-за естественной задержки платежей со стороны покупателей (контроль за дебиторами наладить было некому). Головной боли добавил жесткий график выплат по банковскому кредиту. Результат? Задержки в выплате зарплаты сотрудникам… Они были в очереди последними. Начались раздоры между учредителями.

Четвертый этап ознаменовался выходом второго учредителя, ратовавшего за расширение бизнеса, из состава участников. Ему была передана половина помещений и согласованы сроки выплаты его доли. Часть сотрудников уволена. Продажи в кредит взяты под контроль, отсрочка оплаты сокращена.

Предпринятые меры возымели действие: проблемы с задержкой платежей прекратились сразу, доля выплачена своевременно, банк доволен, оставшийся в одиночестве владелец – более чем. Он на своем месте, с нынешним объемом работы справляется. Рентабельность, конечно, не доходит до уровня … года, но весьма удовлетворительна.

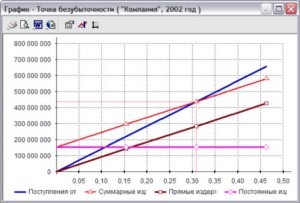

Предлагаемый вариант решения проблемы: если вы как руководитель планируете изменить принципы деятельности предприятия, вам необходим анализ точки безубыточности, т.е. такого объема реализации, при котором доходы покрывают расходы. Дополнительно стоит определить зависимости этого объема от изменения ценовой, инвестиционной и прочих видов политики предприятия. После проведенных расчетов нужно проанализировать рыночную ситуацию и собственные возможности – имеющиеся и предполагаемые – и понять, насколько реально достижение этой критической точки. И если это не очень реально, лучше сделать выводы ДО начала проекта.

Предлагаемый вариант решения проблемы: если вы как руководитель планируете изменить принципы деятельности предприятия, вам необходим анализ точки безубыточности, т.е. такого объема реализации, при котором доходы покрывают расходы. Дополнительно стоит определить зависимости этого объема от изменения ценовой, инвестиционной и прочих видов политики предприятия. После проведенных расчетов нужно проанализировать рыночную ситуацию и собственные возможности – имеющиеся и предполагаемые – и понять, насколько реально достижение этой критической точки. И если это не очень реально, лучше сделать выводы ДО начала проекта.

Большое видится на расстоянии

Аналогичное утверждение по отношению к реализации товара: «Крупные покупатели всегда лучше». К сожалению, менеджеры далеко не всегда могут объяснить, чем именно они лучше, кроме того, что больше закупают. Да, «привязав» крупного клиента, можно несколько «расслабиться» по части продвижения товара и ведения переговоров, но ведь это не главное! При анализе эффективности работы с различными группами покупателей ошибочность этого стереотипа – о выгодности крупных клиентов – проявляется мгновенно.

Крупные клиенты, имеющие самую длинную отсрочку платежа, самую большую скидку, доставку мелкими партиями и требующие много времени на обслуживание, практически всегда убыточны. Реальные, обоснованные скидки за «экономию от объема», в сущности, совсем не велики. Кроме всего прочего, один серьезный покупатель, задержавший оплату товара на месяц-другой, может поставить под угрозу платежеспособность всей фирмы из-за нехватки денежных средств для текущей деятельности. Но даже без подобных «крайностей» ориентация на немногих крупных клиентов может привести к ослаблению рыночных позиций предприятия.

Приведем пример взаимоотношений фирмы, занимающейся поставками различного сантехнического оборудования с ее крупнейшим клиентом – сетью магазинов стройматериалов и оборудования. Эта сеть имела самую большую скидку, требовала доставки товаров по всей области и задерживала платежи в среднем на 120 (!) дней – и это не считая 60-дневной отсрочки по договору! Собственно, деньги поступали через полгода после отгрузки. Директор постоянно требовал от соответствующих должностных лиц прекратить сотрудничество и взыскать накопившуюся задолженность в сумме (легко подсчитать) половины годовой поставки. Они возражали против этого решения, утверждая, что такого крупного клиента им больше не «добыть» и что его кто-нибудь обязательно подберет. Директор отвечал, что с тем, кто его подберет, он будет вести себя по-другому – не говоря уже о том, что таких скидок он ни в одном другом месте не получит. Поэтому если он как клиент не ценит условий такого поставщика, как они, то пусть идет на все четыре стороны и, как в старом анекдоте, «по базару поспрашивает, кто дешевле отдаст»

Спор разрешился сам собой: в печати появились сведения о том, что сеть купила очередной торговый центр. Директор (он был одним из владельцев предприятия), совершенно вне себя, кричал, что этот магазин куплен на его деньги (кстати, с финансовой точки зрения это утверждение корректно). Клиенту выставили претензию и предупредили о передаче дела в суд. Он тут же «все осознал», и хотя заплатить мгновенно не мог ввиду временной потери ликвидности (все сколько-нибудь свободные средства были внесены в качестве платы за тот самый торговый центр), согласовал график платежей и подписал новый кредитный договор с меньшими сроками оплаты.

Перспектива разрешения подобных проблем, к сожалению, туманная. Обещания крупных клиентов стоят дешево, а их платежная дисциплина в среднем хуже остальных. Нет никаких гарантий, что данный клиент не вернется спустя некоторое время к своим дурным платежным привычкам – этот показатель делового поведения весьма устойчив. Достаточно вспомнить директора из нашей первой истории, который всегда платил вовремя – он-то и дальше будет платить аккуратно. Конечно, есть и крупные предприятия, которые платят безукоризненно и покупают исключительно большими партиями. На них, собственно и держится вышеупомянутый стереотип. Но распространять его на всех крупных клиентов – большая ошибка.

Перспектива разрешения подобных проблем, к сожалению, туманная. Обещания крупных клиентов стоят дешево, а их платежная дисциплина в среднем хуже остальных. Нет никаких гарантий, что данный клиент не вернется спустя некоторое время к своим дурным платежным привычкам – этот показатель делового поведения весьма устойчив. Достаточно вспомнить директора из нашей первой истории, который всегда платил вовремя – он-то и дальше будет платить аккуратно. Конечно, есть и крупные предприятия, которые платят безукоризненно и покупают исключительно большими партиями. На них, собственно и держится вышеупомянутый стереотип. Но распространять его на всех крупных клиентов – большая ошибка.

Предлагаемый вариант решения проблемы: анализ эффективности реального сотрудничества с конкретными клиентами и изменение ошибочно предложенных условий работы. Не надо бояться потерять клиента: если он вам невыгоден – пусть уходит; вы сэкономите на расходах и заодно подложите свинью конкуренту. И не нужно бояться, что клиент уйдет. На практике избавиться от недобросовестного клиента очень непросто. Ни один клиент не поменяет поставщика только потому, что тот потребовал свои законные деньги. А если и поменяет, то вы имеете дело либо с мошенником, либо со скорым банкротом – их не жаль.

Внимание, ошибка!

Многие стереотипы, касающиеся прогнозирования деятельности компании и планирования ее расходов, были рассмотрены в цикле статей, посвященных бюджетированию. В этом же цикле была и статья, посвященная автоматизации процесса прогнозирования и описывающая программное обеспечение (ПО) различных классов. И сейчас осталось только перечислить распространенные стереотипы, связанные с автоматизацией.

Главный, самый частый и самый опасный стереотип заключается в убеждении, что приобретение ПО облегчит жизнь предприятия и руководителя. Отнюдь. Никакого облегчения не будет, даже после окончания процесса внедрения. Будет упорядочение деятельности, разрешение многих управленческих и организационных проблем, в конце концов – рост эффективности, но никак не облегчение. А уж на этапе внедрения речь вообще может идти только об очень значительном дополнительном объеме работы практически для всех будущих пользователей.

Поэтому ни в коем случае не начинайте введение планирования на своем предприятии с приобретения дорогостоящей западной учетной программы: если вы не знаете, какие задачи будете с ее помощью решать, это выброшенные деньги. Этот стереотип очень злыми словами описал в 50-е годы физик Б. Купман, охарактеризовав его как «профессиональное заболевание под названием «механитис». Оно, по его мнению, заключается в том, что человек верит, будто «ответ задачи, которую он не может ни решить, ни даже сформулировать, легко будет найти, если получить доступ к достаточно дорогой вычислительной машине». Руководитель же обычно не специалист в ПО и будет получать из ПО нужную ему информацию для принятия решений в том и только в том случае, если получение этой информации будет кем-то предусмотрено и настроено. И если этого не сделать, ПО будет решать какие-то задачи предприятия, но не задачи руководителя.

Общий принцип выбора класса ПО достаточно прост: недорогое и непритязательное программное обеспечение очень многого не умеет, но зато гибко подстраивается под сложившиеся на предприятии процессы. Дорогие выверенные западные программы, наоборот, неявным образом требуют, чтобы бизнес-процессы на предприятии были подстроены под них. Это не есть плохо, т.к. эти программы многократно опробованы и обкатаны и в них заложено осмысленное представление о бизнесе. Если вы готовы к перестройке своего предприятия, вам и карты в руки – только не забывайте о проблемах переходного периода.

Общий принцип выбора класса ПО достаточно прост: недорогое и непритязательное программное обеспечение очень многого не умеет, но зато гибко подстраивается под сложившиеся на предприятии процессы. Дорогие выверенные западные программы, наоборот, неявным образом требуют, чтобы бизнес-процессы на предприятии были подстроены под них. Это не есть плохо, т.к. эти программы многократно опробованы и обкатаны и в них заложено осмысленное представление о бизнесе. Если вы готовы к перестройке своего предприятия, вам и карты в руки – только не забывайте о проблемах переходного периода.

Если же вы к этому не готовы или просто ваш бизнес слишком мал для подобного программного обеспечения – не горячитесь, разберитесь и с планированием, и с другими управленческими задачами «на коленке» (пренебрежительное выражение программистов).

Очень многие проблемы можно решить без автоматизации:

- составить калькуляцию себестоимости продукции и выбрать показатели, которые необходимо отслеживать для ее корректировки;

- рассчитать уже упоминавшуюся точку безубыточности и заготовить макрос для повторных расчетов;

- выбрать объекты учета затрат и изменить план счетов в соответствии с необходимостью отслеживать их;

- установить показатели, по которым оценивается работа фирмы, отделов, отдельных менеджеров, бригад и участков и описать алгоритмы их расчета или получения;

- подготовить сотрудников к контролю показателей их деятельности;

- организовать документооборот, а попросту – установить, кто, кому и с какой периодичностью передает информацию, необходимую для оценки текущего состояния и принятия решений;

- задуматься об изменении систем оплаты труда и создании системы нормирования на предприятии…

После этого введение новой учетной системы, которую можно выбирать параллельно и не торопясь, станет вполне терпимым, а для некоторых – искренним облегчением.

Предлагаемый вариант решения проблемы: в этом случае вам почти наверняка потребуется внешняя помощь. Она может быть любой: книги, семинары, работа с консультантами и по экономике, и по программному обеспечению, и, возможно, по системам качества или бизнес-процессам. Начинать, конечно, необходимо с повышения собственного уровня, так что без обучения не обойтись. Но дорогу осилит идущий!

На этом пути вы избавитесь еще и от множества других стереотипов, обсуждение которых мы продолжим в следующей статье.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий