Помощь квалифицированного специалиста на всех стадиях бюджетирования

Бюджетирование работает только тогда, когда реализуются все его этапы

Бюджетное управление для большинства предприятий является далеко не единственным, то обязательным элементом управления.

Правильнее сказать — обязательным является составление (расчет) бюджета. А вот исполняют бюджет далеко не всегда, да и другие его возможности используют куда в меньшей степени, чем это целесообразно.

Подробнее о бюджетном управлении можно прочитать здесь.

Поэтому мы предлагаем работы по бюджетированию в двух вариантах на ваш выбор:

Бюджетирование силами наших специалистов: расчет бюджета и последующий периодический анализ его исполнения. Удобно для небольших компаний, где такие работы можно проводить силами 1-2 специалистов.

Постановка бюджетирования в вашей компании — с тем, чтобы все этапы умели и реализовывали ваши сотрудники. Целесообразно в крупных компаниях и/или в компаниях с несколькими направлениями деятельности, где бюджет требует участия большого числа лиц.

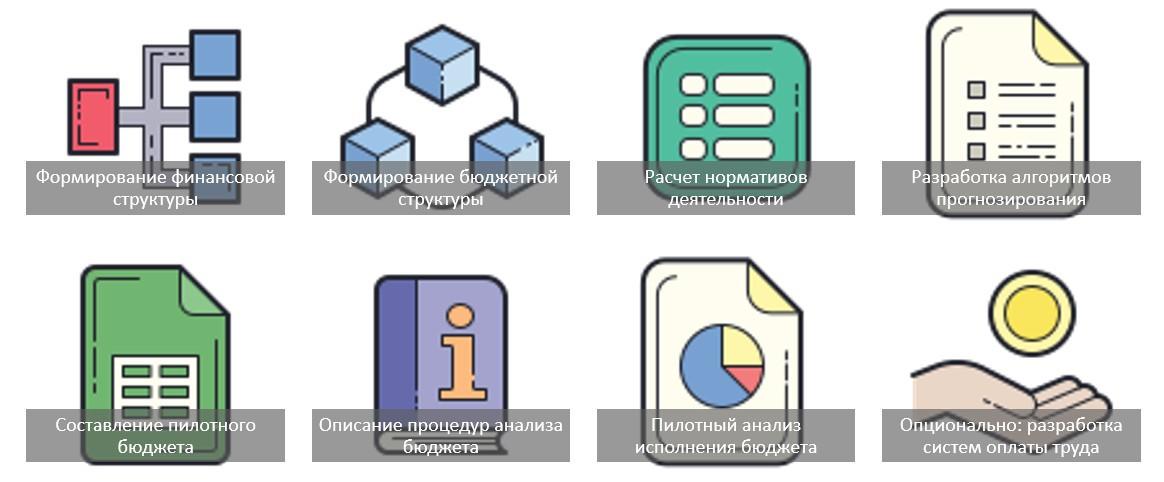

Этапы бюджетирования и чем мы можем помочь на каждом из них

Формирование финансовой структуры предприятия

на базе существующей или модифицированной организационной структуры.

- На этом этапе проекта приходит понимание степени и характера финансовой ответственности каждого подразделения предприятия, ликвидируется база для конфликтов по поводу распределения обязанностей и полномочий.

Результат этапа: «Положение о финансовой структуре компании», схема финансовой структуры.

- «Общие положения», которые устанавливают порядок разработки и изменения Положения;

- «Базовые принципы» бюджетного управления компании в части формирования финансовой структуры;

- «Бизнесы Компании» – это раздел, содержащий краткое описание бизнеса предприятия;

- «Структура центров финансовой ответственности (ЦФО)», который содержит перечень ЦФО и фиксирует результаты классификации оргзвеньев по типам ЦФО;

- «Распределение организационных звеньев по ЦФО» – это раздел, в котором отражен состав оргзвеньев, входящих в ЦФО;

- «Руководители ЦФО» – это перечень ЦФО с должностями и ФИО руководителей.

Формирование бюджетной структуры предприятия

и распределение ответственности за составление и исполнение бюджетов между звеньями финансовой структуры.

- Это этап закрепляет не только ответственность руководителей ЦФО за приписанные им бюджеты (составление, контроль исполнения, анализ, корректировка), но и представления о том, какие показатели характеризуют деятельность каждого подразделения и центра финансовой ответственности предприятия.

Результат этапа: «Положение о бюджетной структуре компании», схема бюджетной структуре, перечень ответственных за составление и исполнение бюджетов и т.д.

- Общие положения – порядок разработки и изменения Положения;

- Базовые принципы – руководящие правила бюджетного управления в компании;

- Перечень хозяйственных операций – описание операций планирования и учета фактов хозяйственной деятельности предприятия;

- Структура Отчета о прибылях и убытках (ОПУ) – алгоритм подсчета финансового результата предприятия;

- Статьи Бюджета доходов и расходов (БДР) – регистры планирования и учета доходов и расходов предприятия;

- Статьи Бюджета движения денежных средств (БДДС) – регистры планирования и учета поступлений и выплат денежных средств;

- Распределение «Хозяйственная операция – Статья» — задание соответствия между операциями и статьями их отражения;

- Перечень бюджетов – система функциональных бюджетов предприятия;

- Управленческий баланс – структура документа, описывающего имущество предприятия и источники его формирования (по плану и по факту) для целей управления;

- Распределение «ЦФО – Бюджет» — перечень функциональных бюджетов, в формировании которых участвует каждый ЦФО;

- Распределение «Бюджет – Статья» — описание структуры стоимостных функциональных бюджетов;

- Распределение «ЦФО – Бюджет – Ответственный – Статья» — распределение ответственности за планирование статей функциональных бюджетов каждого ЦФО.

Разработка алгоритмов прогнозирования показателей деятельности компании

Алгоритмы выбираются и обосновываются в соответствии с описанием бизнесов компании, которое сделано на первом шаге, в Положении о финансовой структуре.

Алгоритмы прогнозирования и планирования устанавливаются по каждой статье бюджета доходов и расходов, бюджета движения денежных средств и прогноза баланса, особо выделяются нормативные показатели деятельности. Эти нормативные показатели обычно являются КПЭ (KPI) для соответствующих подразделений и/или ответственных за их достижение сотрудников.

Если в компании применяется оплата по КПЭ, конечно.

На этом этапе руководство предприятия получает четкое представление о сложившихся тенденциях развитии, о внешних и внутренних факторах, под воздействием которых эти тенденции формируются, о реальной возможности изменить ситуацию, о различиях между экономическими (прибыль, стоимость предприятия) и финансовыми (чистый денежный поток) результатами деятельности и т.д.

Результат этапа:

- обязательно: «Положение о планировании (вариант: разработке бюджетов)», перечень применяемых алгоритмов, знание необходимого математического аппарата и программных средств и т.д.;

- по ситуации: «Положение о нормировании», «Положение о КПЭ».

- Общие положения – порядок разработки и изменения Положения;

- Базовые принципы – руководящие правила построения и функционирования системы бюджетного планирования предприятия;

- Периоды и периодичность планирования – горизонт и шаг планирования для всех бюджетов предприятия;

- Регламент планирования – процесс формирования бюджета предприятия;

- Методики прогнозирования и планирования каждой статьи бюджетов (БДР, БДДС, баланса), применяемого программного обеспечения и пр.

- Методика прогнозирования доходов – базовый вариант прогноза доходов и основания для его выбора, макро и микроэкономические показатели, применяемые для корректировки базового прогноза, алгоритм формирования сценариев дохода;

- Методика прогнозирования переменных расходов – классификация расходов компании, релевантные факторы, алгоритм диагностики характера расходов и выбор метода планирования и модели пере-менных расходов;

- Методика прогнозирования постоянных расходов – диагностика постоянных расходов, выбор метода планирования и модели постоянных расходов, формирование сценариев постоянных доходов;

- Методика прогнозирования расходов фондового характера – диагностика «фондовых» расходов, выбор модели формирования «фонда», формирование сценариев «фондовых « расходов;

- Методика прогнозирования прочих накладных расходов — диагностика накладных расходов, выбор их уровня в зависимости от режима финансирования;

- Методика прогнозирования денежного потока предприятия – описание структуры и алгоритмов прогнозирования денежного потока, формирование сценариев денежного потока предприятия;

- Методика «сборки» прогнозного баланса предприятия;

- Методика формирования различных сценариев развития — алгоритмы выбора опорных сценариев раз-вития из уже сформированных (оптимистического, реалистического и пессимистического);

- Регламент текущей корректировки планов – процесс текущей корректировки бюджетов и основания для корректировки;

- Формат планирования – единая стандартная форма подготовки первичных бюджетов в электронном и бумажном виде.

Разработка пилотного бюджета

Для проверки рекомендованных алгоритмов прогнозирования и планирования, а также для передачи сотрудникам предприятия-заказчика рабочего образца бюджета целесообразно разработать (рассчитать) пилотный бюджет.

Варианты бюджетного периода

А. На предстоящий бюджетный период — например, на будущий год.

- Плюс варианта в снижении трудозатрат персонала компании на разработку бюджета.

- Минус варианта в том, что для апробации алгоритмов анализа придется ждать, пока накопятся данные о выполнении пилотного бюджета.

Если возможность ждать есть, тогда этот вариант является предпочтительным.

Б. На текущий бюджетный период, даже если он уже закачивается или (еще лучше) практически закончился.

Плюсы варианта в том, что:

- Можно сравнить применяющиеся алгоритмы прогнозирования и рекомендуемые и скорректировать работу аналитиков. Таким образом им легче изменить научиться и изменить применяемые подходы;

- Можно оперативно реализовать апробацию алгоритмов анализа.

Минус в том, что персоналу компании психологически бывает непросто видеть, как находят ошибки в ранее рассчитанном и утвержденном бюджете. Сопротивление при таком подходе из-за этого бывает выше.

Результат этапа: комплект расчетных бюджетных файлов.

Выработка процедур анализа исполнения бюджета

и порядка принятия управленческих решений на основе результатов сопоставления прогнозного бюджета и фактических данных.

- Этот этап позволяет отработать способы интерпретации результатов сравнения фактических и прогнозных значений бюджетных показателей с выявлением причин (внешних и внутренних, вплоть до конкретных должностных лиц), приведших к отклонению, и алгоритмы принятия решений на основании данной интерпретации. В отсутствие методик интерпретации руководитель зачастую не знает, как трактовать расхождение между прогнозом и фактом, кого карать, а кого миловать и что учитывать на будущее.

Результат этапа: «Положение об анализе исполнения бюджета»

- Общие положения – порядок разработки и изменения Положения;

- Базовые принципы – определение основных видов анализа, применяющихся на предприятии в целях обоснования управленческих решений;

- Основные способы, алгоритмы и методики финансово-экономического анализа – сокращенное описание методов, способов и приемов анализа, применяемых на предприятии;

- Формы отчетности, показатели, способы и методики проведения финансово-экономического анализа – описание отчетов и содержащихся в них показателей, применяемых на предприятии для проведения анализа, а также соответствующих этим показателям способов и приемов типового и расширенного анализа;

- Детализация аналитических показателей в управленческом учете – перечень аналитик, которые требуются в управленческом учете для последующего получения исходных данных анализа;

- Регламент проведения финансово-экономического анализа – описание процедуры проведения анализа с указанием периодичности проведения, участников и документов анализа.

Пилотный анализ исполнения бюджета

Для проверки рекомендованных алгоритмов анализа, а также для передачи сотрудникам предприятия-заказчика рабочего комплекта аналитических файлов целесообразно провести пилотный анализ исполнения бюджета.

В зависимости от того, на какой период рассчитывался пилотный бюджет, анализ проводится или непосредственно после составления пилотного бюджета или спустя определенное время, после накопления отчетных данных.

Анализ проводится либо в Excel, либо (предпочтительнее) с применением панелей управления (дашбордов) в Power BI.

Результат этапа: либо комплект расчетно-аналитических файлов, либо панели управления (дашбордов) в Power BI, а также пояснительная записка.

Наши клиенты, для которых рассчитывались бюджеты и проводился анализ их исполнения

Юридическое оформление работы и оплата

Договор с самозанятым лицом, который заключается после определения объема работ (бюджетирование с помощью наших специалистов или постановка бюджетирования в компании, количество направлений бизнеса, состояние бюджетирования на момент и т.д.).

Предоплата каждого этапа.

Связаться для заказа бюджетирования можно по контактам.