АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Многие элементы этой системы отнюдь не оригинальны и не новы, они применялись и ранее. Но заслуга авторов АВС как раз и состоит в том, что они сумели объединить в единый комплекс проверенные и новые идеи и методы.

Эльвиpa Bлaдиcлавoвнa Koндукoвa, доктор экономических наук, профессор Российской экономической академии им. Г.В. Плexанoва. Элитариум

АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отсюда следует, что АВС — это система учета затрат, и как таковая включает определение объектов затрат, классификацию затрат и метод их распределения по объектам.

В научной литературе существует подход к АВС как к методу распределения косвенных затрат или как к очередной классификации затрат. Многие элементы этой системы отнюдь не оригинальны и не новы, они применялись и ранее. Но заслуга авторов АВС как раз и состоит в том, что они сумели объединить в единый комплекс проверенные и новые идеи и методы.

АВС система учета затрат отличается редкой многофункциональностью. Авторы учебников по управленческому учету любят повторять удачное афористичное определение необходимости разных видов классификаций затрат: «Разные затраты — для разных целей». Немного перефразировав, можем утверждать: «АВС — для разных целей», а не только для классификации затрат.

Выделим основные направления применения АВС:

- для уточненного расчета себестоимости объектов затрат и установления на этой основе цен;

- для бюджетирования затрат и контроля за соблюдением бюджетов по видам деятельности, отделам, участкам, подразделениям и т.п.;

- информационная база для бенчмаркинга видов деятельности и реинжиниринга бизнес-процессов на основе его результатов;

- информационная база для принятия решений об аутсорсинге (один из видов реинжиниринга), а также других решений.

Кроме функциональной универсальности, АВС обладает уникальной гибкостью с точки зрения масштабов внедрения: эту систему можно внедрить в одном подразделении, отделе или в рамках одного бизнес-процесса (например, сбыта продукции) либо в масштабах всего предприятия, сделав ее единственным инструментом управленческого учета. Неизбежно встанет вопрос о создании информационной базы для АВС, и здесь возможны различные варианты.

Можно получать основные данные из системы бухгалтерского учета, что и делают компании, применяющие АВС для расчета себестоимости, ценообразования и бюджетирования (при этом, конечно, придется дополнить и расширить перечень необходимых данных). Степень точности результатов будет ниже, однако для этих целей вполне достаточна. Этот путь сокращает затраты на внедрение проекта АВС, а также успокаивающе действует на главного бухгалтера, снижая вероятность возникновения конфликтов между бухгалтерией и менеджерами, ведущими учет затрат по АВС. Нужно отметить, что многие специалисты из консалтинговых агентств считают, что поручение учета затрат в системе АВС бухгалтерии — далеко не лучший вариант, но зачастую не могут предложить альтернативу, особенно если речь идет о небольшом предприятии.

Другой путь — создание самостоятельной системы сбора данных для АВС, не зависимой от бухгалтерского учета. Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Попытаемся сопоставить традиционную систему учета затрат и АВС по основным компонентам: объекты затрат, классификация затрат и методы их распределения по объектам. При этом определим, что включается в понятие «традиционная система учета затрат». Если взять современный учебник по управленческому учету и посмотреть раздел «Традиционные системы управления затратами», то основными вопросами наверняка окажутся попроцессная и позаказная калькуляция себестоимости, методы и базы распределения затрат. Фактически, все это связано с одним видом классификации затрат — по статьям калькуляции. Именно он традиционно используется и в странах СНГ, и в дальнем зарубежье для калькулирования себестоимости единицы продукции, а следовательно, и для установления цены.

Объекты затрат

Сопоставление АВС и традиционных систем учета начнем с объекта затрат, поскольку именно от него зависит постановка задачи: что именно мы хотим узнать о затратах?

Таблица 1. Понятие объекта затрат в отечественной практике и за рубежом

| Элементы системы учета затрат | В отечественной практике | За рубежом |

| Объекты затрат | Продукция, работы, услуги или вид деятельности предприятия, для которых необходимо определить связанные с их производством (выполнением) затраты

Организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость процессов, продукции, работ, проектов |

Некоторая деятельность, для которой производится сбор и измерение затрат (продукт или его партия, услуги пациенту поликлиники или клиенту банка, машино-часы, социальный проект, миля горной дороги)

Что-либо, для чего необходимо рассчитать затраты (продукт, услуга, линия продуктов, подразделение, клиент) |

Нужно отметить, что само определение объекта затрат различается скорее не в традиционной системе учета затрат и АВС, а в отечественной и зарубежной практике (табл. 1). Зарубежные авторы как до (Хорнгрен, Фостер), так и после появления АВС (Аткинсон и др.) предпочитают определять объект затрат максимально широко, практически одинаково и предельно просто — нечто, для чего необходимо рассчитать затраты. Причины этого заключается в следующем.

Зарубежный управленческий учет с самого начала ориентировался на реализацию двух основных задач:

- оценка запасов, калькулирование себестоимости и определение финансовых результатов;

- обоснование и контроль управленческих решений.

Для первой задачи объект затрат — это прежде всего единица запасов, продукта, услуг, именно для них разрабатываются различные методы калькулирования себестоимости. Для второй задачи объект затрат вряд ли можно определить исчерпывающе, ведь менеджеры принимают превеликое множество самых разнообразных управленческих решений, и почти в каждом случае им требуется информация о связанных с ними затратах.

До появления АВС количество анализируемых объектов затрат постоянно возрастало. АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился. В частности, одним из объектов затрат стали виды деятельности и бизнес-процессы. Ведь при бенчмаркинге и реинжиниринге бизнес-процессов смысл сбора затрат по видам деятельности состоит в том, чтобы сопоставить затраты на одинаковые или близкие виды деятельности и бизнес-процессы внутри компании или у конкурентов. На этой основе можно оптимизировать как затраты, так и состав тех и других. Существенно возросло значение такого объекта затрат, как потребители — методика их анализа на основе АВС обеспечивает гораздо более точные результаты, чем раньше.

В отечественной практике преобладал подход, в соответствии с которым первая задача — оценка запасов и калькулирование себестоимости — играла главную и основную роль. Считалось, что большинство остальных управленческих решений можно обосновать, исходя из информации о затратах по продуктам и услугам. Многие управленческие решения, типичные для западной практики, у нас просто не рассматривались. Как видно из таблицы, при определении объекта затрат до сих пор ощущаются следы такого подхода.

Классификация затрат

Вторая составляющая системы учета затрат — классификация затрат. Они тоже делятся на две группы:

- предназначенные для расчета себестоимости и определения финансовых результатов;

- предназначенные для обоснования управленческих решений.

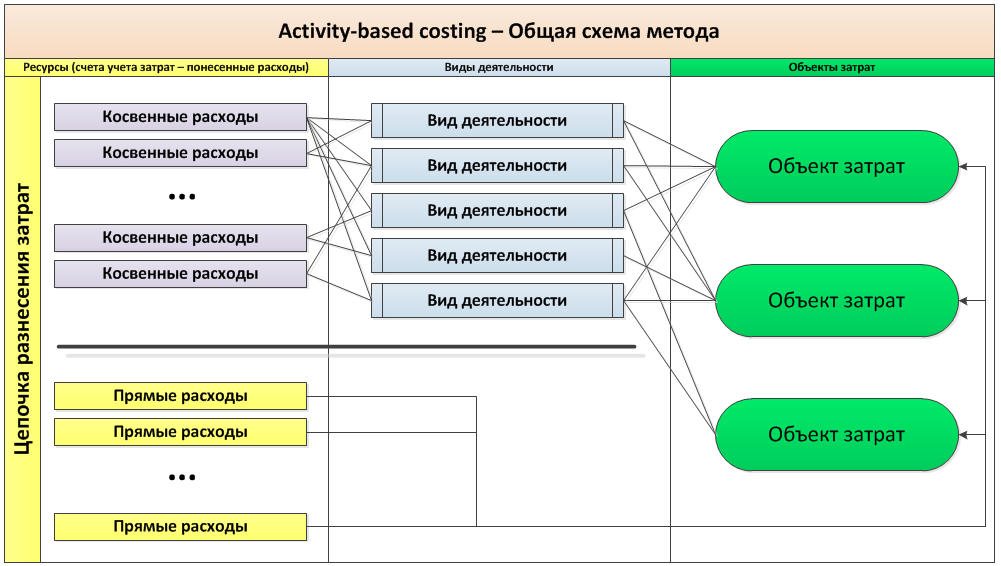

Обе системы классификации затрат (ABC и традиционная) начинаются из одной отправной точки — ресурсов хозяйственной деятельности. Затем они распределяются по сферам деятельности: между АВС и традиционной системой учета затрат есть несомненное сходство, поскольку бизнес-процессы предприятия также группируются по этим же сферам. Однако если в традиционной системе далее переходят к распределению прямых и косвенных издержек и формированию статей калькуляции, то система АВС предполагает дальнейшую детализацию затрат по бизнес-процессам и видам деятельности.

С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности (activity-based budgeting — ABB) и последующем контроле выполнения бюджетов. Вполне возможно, что анализ затрат по видам деятельности поможет менеджерам среднего и низшего звена оптимизировать распределение рабочего времени — своего и своих подчиненных. Таким образом, хотя в общей схеме это лишь промежуточный этап, но он имеет множество применений в различных управленческих ситуациях.

На следующем этапе определяется поглощение видов деятельности объектами затрат и калькулирование себестоимости. В отличие от традиционной системы, объекты затрат могут быть самыми разнообразными, а задача расчета себестоимости — отличаться разными масштабами. Например, самый типичный случай: расчет себестоимости всех реализуемых видов продукции (работ, услуг) с выходом на суммарную себестоимость реализованной продукции и ее сопоставление с результатом расчета традиционным методом. Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Методика калькулирования

Третий элемент системы учета затрат — методика распределения затрат на объект затрат или калькулирования себестоимости. Пожалуй, из всех составляющих АВС именно здесь отличия этого метода от предшествующих систем выступают наиболее отчетливо. Связаны они, в первую очередь, со способом распределения косвенных расходов. Интересно, что и предшествующие методики различались по этому признаку. Типично такие системы (калькуляции себестоимости) классифицируются следующим образом:

- система прямой калькуляции себестоимости;

- традиционные системы начисления затрат;

- системы функциональной калькуляции себестоимости».

Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам, возмещая их из т.н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или менее сложный механизм распределения косвенных затрат по продуктам при помощи одного или нескольких условных показателей (баз распределения) и одного или нескольких этапов распределения. В состав традиционных систем входят позаказный и попередельный (или попроцессный) методы калькулирования себестоимости.

АВС также включает несколько промежуточных этапов распределения и многочисленные драйверы затрат, поэтому с точки зрения сложности и техники расчетов этот метод недалеко ушел от наиболее современных вариантов традиционных систем. Однако принципиальная разница состоит в том, что на промежуточных этапах затраты аккумулируются не просто по местам возникновения или пулам, а по видам деятельности, составляющим, в свою очередь, бизнес-процессы. Это означает, что вместо организационной структуры предприятия, лежащей в основе традиционных систем калькулирования, в АВС используется концепция цепочки ценностей.

Второе принципиальное отличие заключается в том, что между видами деятельности и объектами затрат прослеживается причинно-следственная связь, а не просто устанавливается некий формальный механизм перенесения затрат с использованием условных показателей.

ABC методики расчета себестоимости продукта или услуги предназначены для решения следующих задач.

- Себестоимость на разных этапах жизненного цикла продукта. Предназначена для калькулирования и анализа себестоимости единицы продукта от момента его разработки до снятия с производства.

- Затраты по звеньям цепочки ценностей. Позволяет анализировать затраты на продукт не только внутри, но и вне компании, включая в общую структуру затраты поставщиков, дилеров и потребителей. Концентрирует внимание на затратах и результатах каждого звена в цепочке ценностей компании, эффективности его операций с точки зрения достижения целевого уровня затрат и реализации стратегических целей.

- Функционально-стоимостной анализ. Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

- Затраты на разработку дизайна. Помогает ответить на вопросы: как влияет дизайн на жизненный цикл и цепочку ценностей изготовления продукта? Каково влияние изменения потребительских свойств продукта на его себестоимость?

- Пооперационный анализ затрат. Включает расчет затрат на осуществление отдельных технологических операций.

- Учет затрат по видам деятельности выявляет драйверы косвенных производственных, сбытовых и административных затрат. Его главная задача — оценка потребности в тех или иных видах деятельности для изготовления и сбыта продукта, а также оценка ресурсов, необходимых для осуществления видов деятельности.

Спектр методик калькулирования затрат для различных управленческих целей все время расширяется. К этим шести можно смело добавить методику таргет-костинга, или калькулирования по целевым затратам.

За прошедшие годы многие из этих методик (тот же АВС, функционально-стоимостной анализ, пооперационный анализ) стали неотъемлемой частью курсов по управленческому учету, иные по-прежнему находятся в стадии изучения и апробации. Тем не менее это очень наглядно показывает, что тема калькулирования и анализа затрат, считающаяся у нас устоявшейся и немного скучной, в мире продолжает бурно развиваться.

Управление затратами: системы ABC и TOC

В последнее время быстро развиваются различные концепции классификации и управления затратами, одной из которых является АВС. Их конечная цель состоит в оптимизации расходования ресурсов компании в процессе достижения поставленных целей. Однако эту же цель преследуют и многочисленные концепции повышения эффективности деятельности в целом. Эффективность — понятие многогранное, и повышать ее можно множеством способов, поэтому зарубежные авторы уже иронизируют по поводу изобилия различных управленческих подходов, почему-то обозначаемых сокращениями из трех букв — TQM, ERP, TOC, JIT, ABC… Обычно каждый из них в момент появления объявлялся чем-то новым и небывалым, способным вывести компанию на передовые рубежи конкурентной борьбы. Тем не менее менеджеры уже не спешат внедрять любую такую новинку, а пытаются разобраться в том, как отдельные подходы согласуются друг с другом, в чем состоят их сильные и слабые стороны. Мы сравним АВС с одной из таких концепций, получившей название теории ограничений (ТОС — Theory of Constraints). Но прежде чем переходить к сопоставлению АВС и ТОС, кратко напомним основное содержание последней.

ТОС ориентирована на оптимизацию использования ресурсов и возможностей компании. Ресурсы чрезвычайно разнообразны и потребляются в определенной пропорции. В каждый момент каких-то из них недостает, а другие имеются в избытке. При этом максимальное использование ресурсов не всегда зависит только от компании, иногда этому препятствуют те или иные внешние факторы (например, платежеспособный спрос). Основная задача ТОС — выявить, каких именно ресурсов или возможностей недостает компании для расширения операций или увеличения прибыли, и разработать мероприятия по их дополнительной мобилизации. Если учесть, что на практике добиться полной сбалансированности различных видов ресурсов невозможно хотя бы потому, что это зависит не только от компании, то становится понятно, почему ТОС считается постоянно действующим инструментом совершенствования бизнес-процессов, организационной структуры.

ТОС первоначально возникла в производственной сфере, где концепция узких мест давно и хорошо известна. Ограничение мощности предприятия пропускной способностью наименее производительной технологической операции — наиболее распространенный пример ТОС. Способы снятия такого ограничения и в отечественной, и в зарубежной литературе подробно описаны и не представляют особой сложности. Однако с течением времени ТОС вышла за пределы чисто производственных задач оптимизации мощности. Вопрос ставится шире: какие факторы мешают компании развиваться или реализовывать свои цели?

В качестве ответа на него предлагается классификация из пяти типов основных ограничений: поведенческих, управленческих, производственных, рыночных и логистических.

- Поведенческие ограничения — это модели поведения работников, препятствующие достижению высокой производительности труда в долгосрочном аспекте.

- Управленческие ограничения — это ошибочная стратегия и тактика, а также неэффективная система принятия управленческих решений.

- Логистические ограничения — это сбои, вызванные неадекватным функционированием систем планирования и внутреннего контроля (например, заказ излишних материалов и комплектующих, переполняющих склад и иммобилизующих оборотные средства).

- Производственные ограничения (или ограничения по мощности) мы уже упоминали. Наконец, наиболее существенные ограничения связаны с рыночным механизмом: он отсеивает нежизнеспособные компании, требует установления конкурентных цен и достижения конкурентной себестоимости единицы продукта. Всегда, когда рыночный спрос на продукт меньше производственной мощности, возникают рыночные ограничения.

Ограничения, входящие в систему ТОС, по-разному влияют на результаты компании: некоторые из них ограничивают ее производительность в целом, другие лимитируют лишь производительность отдельных подразделений или отделов.

Наиболее интересен вопрос о том, как количественно оценить влияние тех или иных ограничений на результаты деятельности компании, и всегда ли это возможно в принципе. Даже из приведенного выше краткого описания понятно, что некоторые виды ограничений описываются при помощи нефинансовых показателей или экспертных оценок. Но для производственных ограничений количественная оценка возможна, для чего и разработана оригинальная методика. Она основывается на том, что для максимизации прибыли компании следует определить оптимальную производственную программу с учетом имеющихся узких мест. В отечественной теории задача оптимизации производственной программы также давно известна, однако существенное ее отличие состоит в том, что критерием оптимизации считался объем выпуска в натуральном и стоимостном выражении. В теории ограничений критерий оптимальности производственной программы — прибыль компании. С точки зрения нашей темы особенно интересно то, что ТОС породила свой собственный набор показателей и методику оценки максимально возможной прибыли.

В частности, основоположник ТОС Е. Голдратт дал новое определение двух известных показателей — маржинального дохода и операционных затрат. Понятие маржинального дохода связано с системой учета затрат «директ-кост», что означает разность между ценой продажи продукта и переменными издержками на его изготовление и продажу. Иными словами, это сумма постоянных издержек и прибыли от реализации. Показатель маржинального дохода используется в анализе точки безубыточности — одной из классических методик анализа. Таким образом, показатель маржинального дохода непосредственно связан с делением затрат на постоянные и переменные.

Голдратт предложил принципиально новый взгляд на классификацию постоянных и переменных затрат. Он считает, что в краткосрочной перспективе все затраты, кроме прямых материальных, являются постоянными, потому что менеджер не может их сократить или увеличить. Например, если вы наняли на работу основного рабочего, то ему придется платить заработную плату со всеми начислениями независимо от того, работает он или простаивает. Предприятие может попытаться загрузить его какой-нибудь дополнительной работой, если загрузка по основному рабочему месту недостаточна (уборкой территории, например), но это никак не повлияет на величину его заработной платы. Уволить его можно, предупредив предварительно за две недели, а то и больше. Поэтому в течение двух недель — месяца эти расходы можно считать постоянными. То же касается затрат на содержание и эксплуатацию оборудования — подавляющая их часть не связана с тем, работает оборудование или простаивает — все равно потребуется держать вспомогательных рабочих, отапливать и освещать помещение цеха и т.п. Поэтому Голдратт несколько модифицировал понятие маржинального дохода, назвав его «маржинальным доходом с учетом ограничений» ( throughput) и предложив рассчитывать как разность между ценой продажи продукта и прямыми материальными затратами на его производство.

Операционные затраты в традиционном понимании — это производственная себестоимость реализованной продукции, административные и сбытовые затраты периода. В рамках ТОС операционные затраты определяются, на первый взгляд, так же — все затраты (кроме прямых материальных), необходимые для производства продукции или оказания услуг. Но тут есть существенный нюанс: если в традиционном бухгалтерском учете обязательно разделение производственных затрат между готовой продукцией и незавершенным производством, то в ТОС оно не проводится. В операционные затраты включаются все затраты, произведенные в течение периода, независимо от того, вошли они в состав реализованной продукции или нет (с бухгалтерской точки зрения, это сумма дебетовых оборотов по счетам основного производства, административных и сбытовых затрат). Все они считаются постоянными.

Понятно, что такой подход идет вразрез с Международными стандартами финансовой отчетности и национальным законодательством России и Украины по бухгалтерскому учету (речь идет, прежде всего, о несоблюдении принципа соответствия затрат доходам). Поэтому ТОС никак нельзя рассматривать как альтернативу традиционному бухгалтерскому учету. Вряд ли можно считать ее и системой учета затрат, так как калькулирование себестоимости объекта затрат в ней не предусмотрено. Это не что иное, как методика управленческого учета для конкретной ситуации и конкретного вида управленческих решений.

Уже несколько лет идут дебаты относительно того, что лучше внедрить компании, стремящейся радикально увеличить свою прибыль, — АВС или ТОС. Это понятно, поскольку решения, предлагаемые в рамках АВС, не всегда согласуются с решениями, предлагаемыми ТОС. АВС все затраты в долгосрочной перспективе трактует как переменные, причем считает долгосрочный подход наиболее правильным для большинства управленческих решений. ТОС, наоборот, ориентирована на краткосрочную перспективу, когда значительная часть затрат считается постоянной.

Хотя сторонники каждой из этих концепций принципиально не соглашаются друг с другом, трудно спорить с тем, что каждая из них имеет свои преимущества и позволяет взглянуть на предмет анализа с новой стороны. Задача управленческого учета состоит в определении наилучших путей использования каждой из концепций.

Ключевое различие состоит не столько в различном временном горизонте каждой из концепций, но и в том, что ТОС в основном применима к фондоемким подразделениями производствам, в то время как АВС связана с трудоемкими подразделениями. Трудовые ресурсы отличаются гибкостью и легкостью перемещения, именно они задают темп хозяйственной деятельности в трудоемких отраслях, поэтому заработная плата становится ключевым видом затрат и одним из основных драйверов. В таких условиях АВС прекрасно справляется с ролью основного источника информации и базы данных, потому что выявляет те виды деятельности и продукты, которые поглощают избыточное количество труда. Соответственно возникает возможность усовершенствовать технологию и организацию труда для снижения трудоемкости уникальных или мелкосерийных видов продуктов, установления более адекватной цены и т.п.

В противоположность этому автоматизированное производство имеет другие особенности. Машины, а не люди задают темп хозяйственной деятельности, соответственно именно затраты на машины, а не заработная плата, играют основную роль в себестоимости. Основная часть затрат связана с созданием и эксплуатацией долгосрочных мощностей. Поскольку основная часть затрат в такой системе носит постоянный характер, то анализировать их динамику в краткосрочном аспекте не имеет смысла. Например, запуск дополнительной партии продукта в обработку при наличии простаивающего оборудования не вызовет дополнительных издержек, но если производственные мощности загружены полностью, то дополнительные издержки будут весьма значительными. Поэтому ТОС ориентирована, прежде всего, на обеспечение полной загрузки мощностей, а уже потом — на сокращение затрат. Повлиять на затраты в высокомеханизированном или автоматизированном производстве в краткосрочном аспекте очень сложно.

Актуальность и цели внедрения АВС-системы учета затрат

Традиционная система учета затрат маскирует реальную себестоимость продуктов, толкая менеджеров к принятию неправильных управленческих решений.

Важнейшие решения, принимаемые на основе себестоимости продуктов, связаны с ценообразованием. Следовательно, первая задача, решаемая с помощью АВС, заключается в установлении адекватных затрат на единицу продукта и, соответственно, адекватных цен. Этой проблеме посвящена основная масса публикаций по АВС, и именно на этом пути лежат наиболее легко и быстро мобилизуемые преимущества.

Тем не менее даже правильное применение АВС не гарантирует компании автоматического лидерства на рынке: знание далеко не всегда удается воплотить в действие. К тому же никто не отменял фактор экономической целесообразности: внедрение АВС требует затрат, иногда достаточно существенных, а ее преимущества проявляются далеко не всегда (и не сразу). В конце концов, даже такой «хит» 1980-х годов, как автоматизированное производство, оправдал себя далеко не во всех отраслях, иначе мы наверняка уже жили бы в эпоху автоматических заводов, работающих без участия человека.

Во многих случаях АВС выходит за рамки учетной концепции и превращается в метод управления затратами, помогающий воздействовать на затратообразующие факторы тех или иных видов деятельности. На основе АВС принимаются управленческие решения о сегментировании рынка и расширении продуктовых линий, установлении новых форм отношений с потребителями, совершенствовании бизнес-процессов. Компании, внедряющие TQM, используют АВС как информационную базу для оценки полученных результатов.

Таким образом, второй вид проблем, решаемых с помощью АВС, связан с обоснованием управленческих решений, причем система используется главным образом в качестве информационной базы.

Цели внедрения

Одна из наиболее привлекательных особенностей АВС состоит в ее индивидуальности и настраиваемости на конкретное предприятие. В то же время это обстоятельство обусловливает сложность процесса внедрения проекта АВС.

Внедряя любой крупный проект, прежде всего, следует определить цели, которые он преследует. АВС в данном случае — не исключение. Если не поставить конкретные цели, то проект будет решать проблемы некой абстрактной компании, а отнюдь не конкретной.

В зависимости от поставленных целей различаются содержание и масштаб проекта. Так, если цель состоит в получении уточненной информации для нужд ценообразования, то масштаб внедрения будет ограниченным, если же компания на основании АВС собирается выявить бизнес-процессы или функции, которые целесообразно передать на аутсорсинг, то масштаб резко расширяется. Может преследоваться цель внедрения системы оперативных показателей эффективности.

Таблица 2. Требования к АВС в зависимости от решаемых задач

| Бизнес-цели | Требования к системе АВС |

| Оценка рентабельности продуктов или потребителей, ценообразование | Особое внимание к видам деятельности на уровне отдельных подразделений |

| Драйверы затрат связаны с особенностями продукта или обслуживания потребителей | |

| Расчет себестоимости производится отдельно по постоянным и переменным издержкам | |

| Результаты расчетов доступны многим пользователям (находятся в сети) | |

| Необходимы вариативные расчеты (т.е. расчеты, исходя из различных исходных предположений об объеме продаж) | |

| Разработка бюджетов и контроль их выполнения в течение года | Расчет себестоимости производится отдельно по постоянным и переменным издержкам, чтобы оценить оптимальные темпы роста масштабов производства |

| Рассчитывается полная себестоимость единицы продукта, чтобы провести сравнительный анализ бюджетов на тот или иной объем производства | |

| Расчеты производятся чаще | |

| Управление и контроль накладных затрат(особенно общепроизводственных) | Распределение накладных затрат производится с учетом принципа контролируемости (т.е. выделяются издержки, находящиеся под контролем конкретного менеджера) |

| Особое внимание уделяется понятности схемы распределения затрат для пользователей | |

| Внедрение АВС способствует реорганизации управления компанией и пересмотру корпоративной культуры | |

| Совершенствование технологии и реинжиниринг бизнес-процессов | Периодические пересмотры показателей себестоимости единицы продукта в зависимости от изменения технологии и организации производства |

| Тщательная оценка затрат на осуществление отдельных видов деятельности | |

| Количественная оценка соотношения «затраты — преимущества» для управленческих решений по реинжинирингу бизнес-процессов | |

| Тщательная оценка затрат на отдельные виды деятельности по центрам затрат | |

| Доступность результатов расчетов в локальной сети | |

| Инвестирование средств в виды деятельности с высокой добавленной стоимостью и повышение качества продукции | Сквозное отслеживание затрат и объединение видов деятельности по основным этапам контроля качества продуктов (например, обработка рекламаций потребителей к качеству продуктов) независимо от их распределения по центрам затрат |

| Доступность результатов расчетов в локальной сети и возможность проведения вариативных расчетов |

Исходя из установленных целей и особенностей системы АВС, следует получить ответ на несколько ключевых вопросов относительно ее будущего функционирования.

- Как будет использоваться полученная из АВС информация?

- Кто будет ее использовать?

- Какая информация о продуктах и услугах понадобится?

- Какие свойства информации принципиально важны для пользователей?

- Как именно следует внедрять проект?

Последовательность процедур в системе АВС

Материалы и рекомендации по системе АВС определяют следующие этапы ее внедрения:

- Определение перечня видов деятельности, осуществляемых предприятием (как с точки зрения генерирования затрат, так и с точки зрения принадлежности к бизнес-процессам).

- Формирование перечня ресурсов, используемых компанией (в количественной оценке) и показателей эффективности потребления этих ресурсов отдельными бизнес-процессами и видами деятельности.

- Установление причинно-следственных связей между видами деятельности и ресурсами на первом этапе, между объектами затрат и видами деятельности — на втором.

- Определение перечня и количественная оценка драйверов затрат двух видов: первый количественно характеризует потребление ресурсов видами деятельности, а второй — потребление видов деятельности объектами затрат или другими видами деятельности.

С точки зрения организационных процедур определяют семь этапов внедрения и эксплуатации проекта АВС.

- Планирование внедрения.

- Описание имеющихся у компании ресурсов.

- Описание видов деятельности и бизнес-процессов.

- Разработка принципиальной модели формирования затрат

- Внедрение и оценка адекватности модели формирования затрат.

- Интерпретация информации, полученной при помощи модели

- Проверка бесперебойности работы модели, в частности постоянного обновления исходной информации и наличия заинтересованных пользователей конечной информации.

Рассуждая о последовательности выполнения этих этапов, можно задать вопрос: Что нужно сделать сначала — описать ресурсы или виды деятельности? По всей видимости, это не имеет особого значения, но нужно отметить, что описание ресурсов, как правило, не составляет сложности. Во-первых, количество их видов не так уж велико — трудовые ресурсы, оборудование, производственные и хозяйственные площади, вспомогательные материалы и услуги, прочие. В стоимостном выражении это не что иное, как экономические элементы затрат: материальные и приравненные к ним затраты (в т. ч. содержание производственных и хозяйственных площадей), заработная плата с отчислениями на социальные нужды, амортизация, прочие затраты. Во-вторых, в отечественном бухгалтерском учете и экономическом анализе экономические элементы затрат достаточно подробно исследованы и описаны, для их отражения разработана система бухгалтерских счетов, определены методы оценки и т.п. Правда, есть некоторые усложняющие нюансы, например, иерархия и принципы группировки затрат на ресурсы для нужд АВС. Тем не менее, это хорошо знакомый бухгалтерам и экономистам предмет.

Другое дело — виды деятельности и бизнес-процессы. Для зарубежного управленческого учета (не говоря уж об отечественном) их выделение и количественная оценка генерируемых ими затрат были инновационным мероприятием. Именно поэтому связанные с этим трудозатраты особенно велики, а занимающиеся этим сотрудники нуждаются в специальном обучении.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий