About Us

About Us

Scelerisque dignissim in leo at magna donec mi metus ipsum luctus nam elit.

Real-life Strategy to Reach Your Goals.

Real-life strategy to reach your goals.

Scelerisque dignissim in leo at magna donec mi metus ipsum luctus nam elit sociis luctus et aliquam libero.

We strive for diversity across the globe

We Strive For Global Diversity

Scelerisque dignissim in leo at magna donec mi metus ipsum luctus nam elit sociis luctus et aliquam libero.

30k

Converted users

85%

Sales increased

Meet our amazing team

Our team is extremely qualified to help your business grow

In et lorem viverra nibh convallis lacus pellentesque morbi porttitor nec, condimentum et etiam tortor.

Justin Watson

Finance expert

Lori Cruz

Senior account executive

Robert Taylor

CTO

Samuel Basham

Founder & CEO

Frequently Asked Questions

In et lorem viverra nibh convallis lacus pellentesque morbi porttitor.

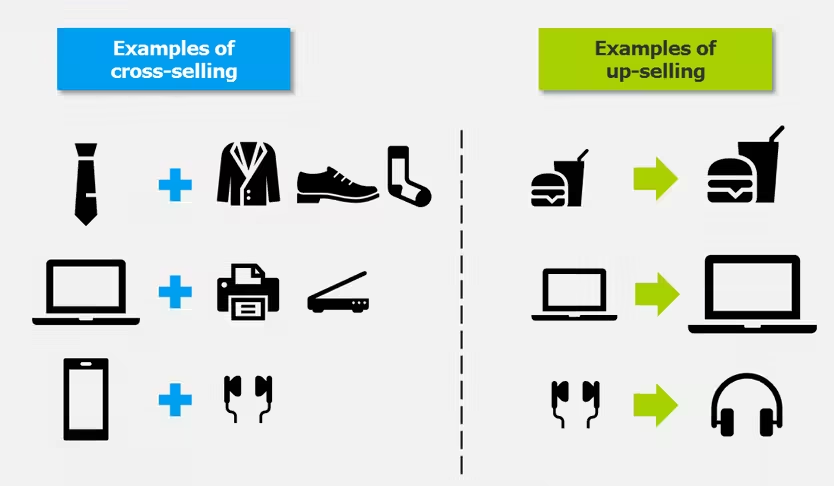

Увеличение среднего чека или цены контракта за счет дополнительных позиций (гарантия, услуги и т.д.).

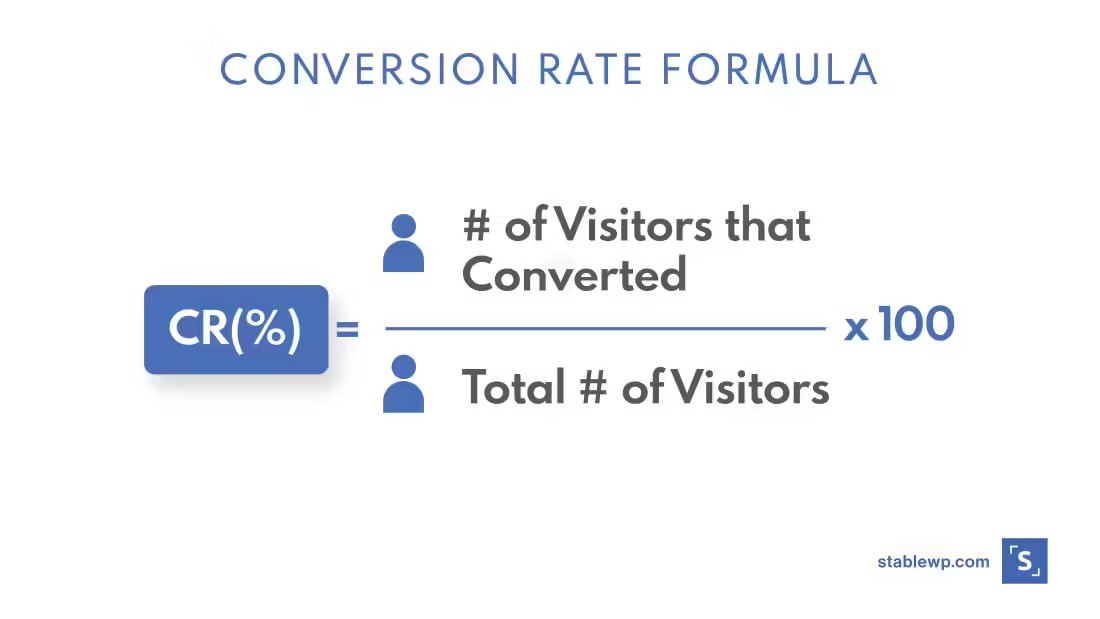

Коэффициент конверсии (conversion rate) — доля пользователей, которые совершили целевое действие в общем количестве посетителей сайта. Например, зарегистрировались, подписались на рассылку, заполнили форму, оформили покупку.

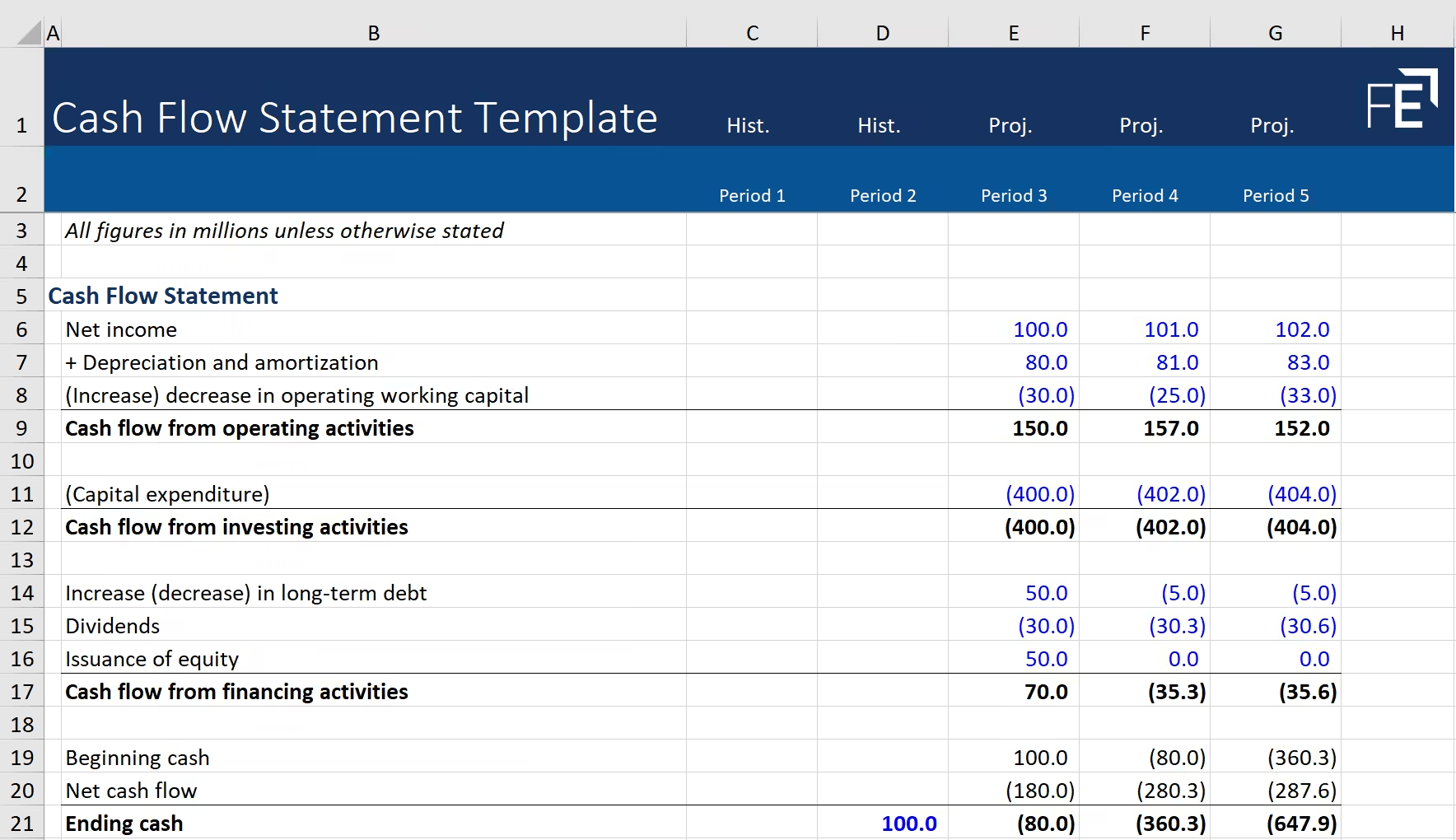

один из ключевых показателей финансового состояния компании. Он отражает движение денежных средств, поступающих и выходящих из организации за определенный период.

Анализ cash flow позволяет оценить способность компании генерировать деньги для покрытия своих обязательств, финансирования текущей деятельности и инвестиций в развитие.

это выраженный в деньгах износ основных средств.

Амортизация в экономическом смысле — это перенос (систематическое распределение) стоимости объекта основных средств или нематериальных активов в течение срока полезного использования на стоимость реализуемой продукции. Срок полезного использования (СПИ) – это период времени, превышающий 12 месяцев, в течение которого амортизируемый объект, как предполагается, будет приносить экономические выгоды организации.

Перенос стоимости происходит за счет того, что организация ежемесячно включает в расходы сумму амортизации, рассчитанную по установленной схеме. Соответственно, по истечении СПИ у организации, пусть и виртуально, будет накоплена сумма, эквивалентная стоимости ранее приобретенного объекта.

разница между положительными и отрицательными денежными потоками организации за определенный период.

Складывается из притоков и оттоков по основной деятельности, по прочей хозяйственной деятельности, финансовой деятельности и по внереализационным операциям. Особняком стоит налоговый денежный поток.

Как в финансовом анализе, так и в бизнесе вообще чрезвычайно важно понимать, что ЧДП и прибыль — это не одно и то же. Прибыль может быть большой, а ЧДП — отрицательный, тогда предприниматель горестно вопрошает, где его деньги? И наоборот — при убытках ЧДП может быть положительным, если у компании дорогие основные средства с большой амортизацией и / или идет распродажа склада.

Посмотрите короткую видеолекцию об этих важнейших различиях:

стоимость продукции, проданной потребителю, или оказанных клиентам услуг, в сочетании с доходами от прочей (неосновной деятельности) и доходами от финансовой деятельности.

Анализируются по структуре, в сравнении со среднеотраслевой структурой, в динамике, по абсолютному уровню, в сравнении с расчетными уровнями критического и желательного уровня продаж.

Доходы часто не совпадают по сумме с поступлениями, если оплата производится с отсрочкой или, напротив, авансом, — отсюда проблема управления денежными потоками.

разница между «притоками и оттоками» различных сторон деятельности компании.

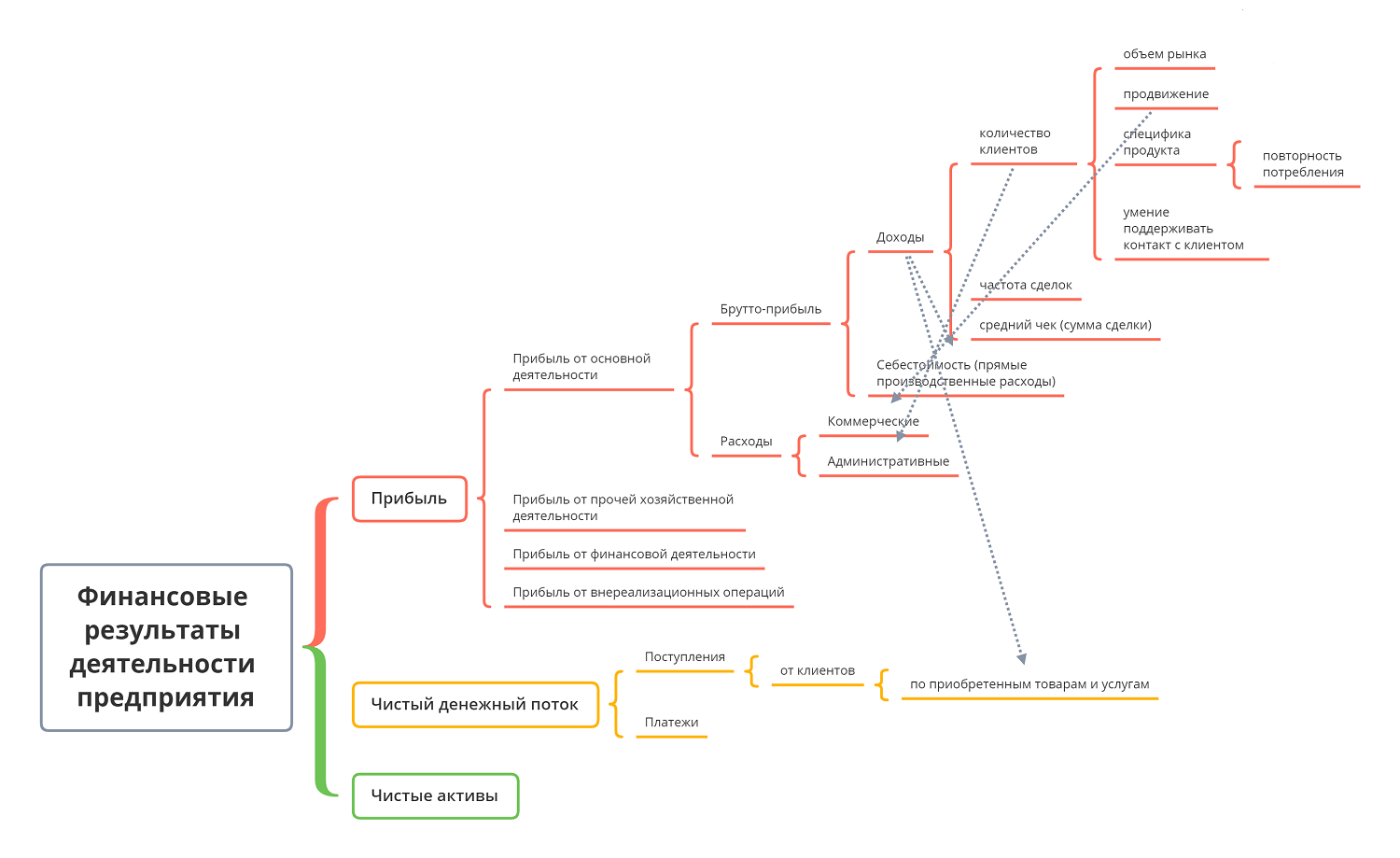

Часто считается, что компания отличается единственным финансовым результатом прибыль/убыток. Реально финансовых результатов три:

- разница между доходами и расходами образует указанный прибыль или убыток,

- разница между входящими и исходящими денежными потокам образует чистый денежный поток;

- разница между активами и обязательствами к выплате образует чистые активы.

Все финансовые результаты анализируются общей суммой и по каждому виду деятельности (основная, прочая, финансовая, внереализационная) в динамике. Показывает вклад каждого вида деятельности в общий финансовый результат.

В норме основной вклад должен быть сделан основной же деятельностью. Для промышленного предприятия отрицательный финансовый результат прочей и финансовой деятельности и нулевой внереализационных операций вполне типичен и должен считаться нормой.

Real-life Strategy to Reach Your Goals.

Real-life strategy to reach your goals.

Scelerisque dignissim in leo at magna donec mi metus ipsum luctus nam elit sociis luctus et aliquam libero.

Real-life results