разница между «притоками и оттоками» различных сторон деятельности компании.

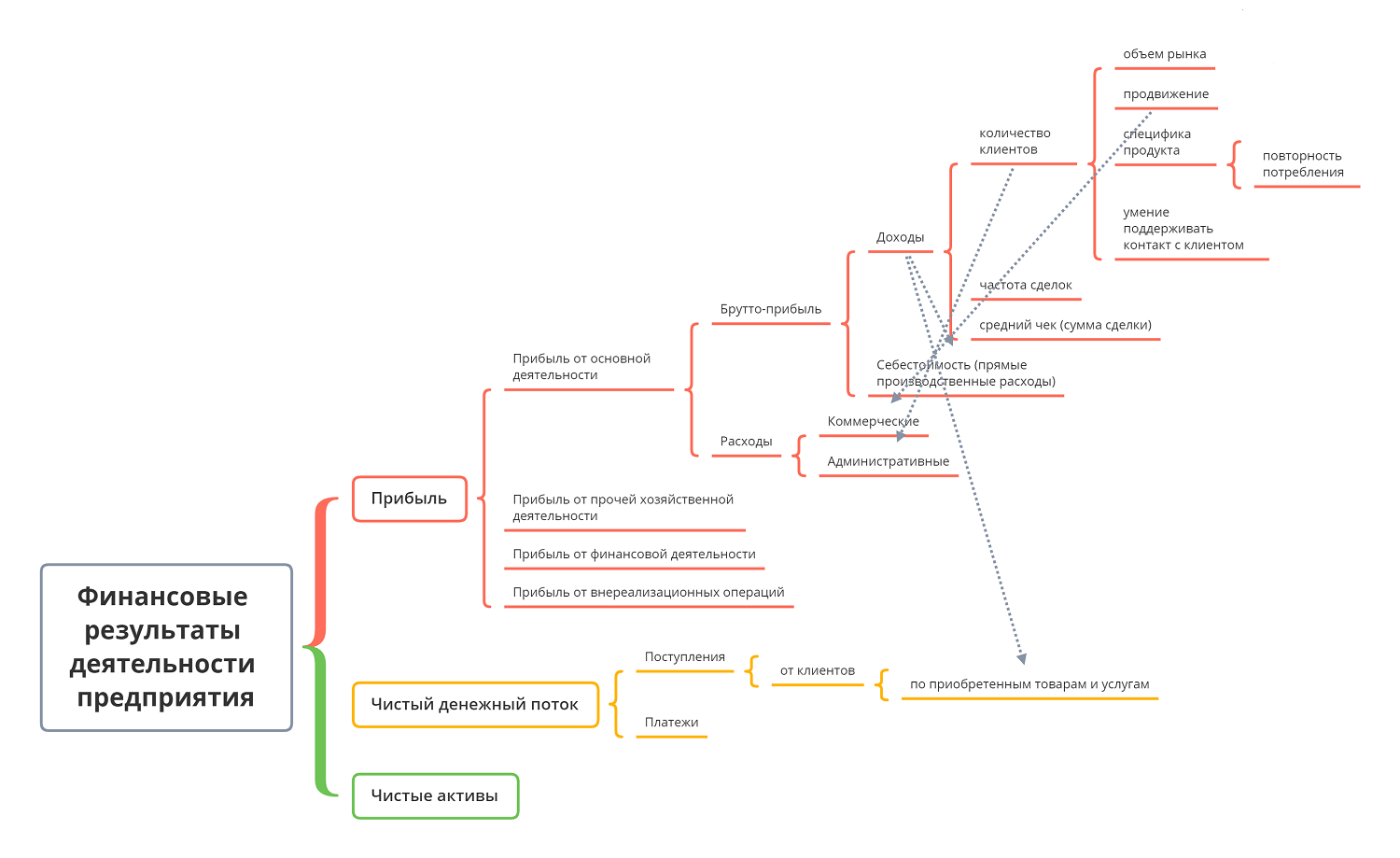

Часто считается, что компания отличается единственным финансовым результатом прибыль/убыток. Реально финансовых результатов три:

- разница между доходами и расходами образует указанный прибыль или убыток,

- разница между входящими и исходящими денежными потокам образует чистый денежный поток;

- разница между активами и обязательствами к выплате образует чистые активы.

Все финансовые результаты анализируются общей суммой и по каждому виду деятельности (основная, прочая, финансовая, внереализационная) в динамике. Показывает вклад каждого вида деятельности в общий финансовый результат.

В норме основной вклад должен быть сделан основной же деятельностью. Для промышленного предприятия отрицательный финансовый результат прочей и финансовой деятельности и нулевой внереализационных операций вполне типичен и должен считаться нормой.

Оставить комментарий