В статье вводятся основные понятия управленческого учета, его правила и принципы, а также основные задачи, которые решаются с его помощью.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 6 2004 г.

Полтора года назад, в январском номере нашего журнала за 2003 г., мы уже писали об управленческом учете. Но поскольку интерес предприятий к этим вопросам растет, настало время рассказать подробнее о том, чем управленческий учет отличается от бухгалтерского.

Учет и управление предприятием

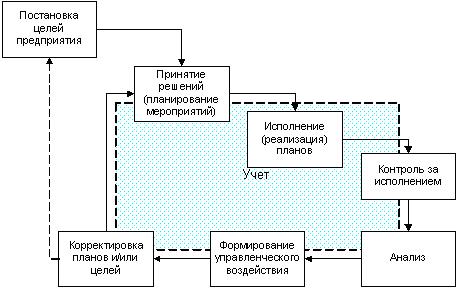

Цикл управления предприятием состоит из нескольких этапов (рис. 1), которые соответствуют известным по учебникам менеджмента функциям управления:

|

Функции управления |

Этапы цикла управления |

| принятие решения | Целеполагание и планирование |

| организация | Организация и исполнение планов |

| регулирование или контроль сверху | Контроль за исполнением |

| учет | |

| обратная связь (контроль снизу) | Анализ, управленческое воздействие на ход исполнения планов и корректировка планов и/или целей |

Не останавливаясь на каждом из этапов, обратите внимание на функцию учета: это совершенно особая функция управления, смысл которой заключается в формировании представления о ситуации. Это деятельность руководства по сбору и обработке информации как о предприятии, так и о самом управлении, и об окружающей их обоих среде. От того, насколько отображение будет адекватным самой ситуации, решительно зависит эффективность управления предприятием. Именно эта функция предшествует осуществлению всех остальных и поэтому охватывает несколько этапов в цикле управления – планирование, исполнение, контроль за ним, анализ и корректировка планов или целей.

Бухгалтерский учет, который обязаны вести все предприятия, имеет своей целью создание соответствующего образа предприятия в сознании прежде всего государственных налоговых органов и только потом – в сознании руководства. С позиций бухгалтерского учета предприятия не просто равны, а одинаковы. Ни отраслевой специфике, ни тем более специфике предприятия здесь просто нет места. Поэтому для полноценного управления предприятием требуется постановка управленческого учета, что является во многих случаях обязательным условием принятия адекватных управленческих решений.

Рисунок 1. Схема цикла управления предприятием.

Управленческий учет был создан не как альтернатива бухгалтерскому, а как его новое издание, «улучшенное и дополненное» с целью облегчить жизнь лицу, принимающему решения (ЛПР). поэтому давайте разберем основные проблемы, требующие обязательного использования управленческого учета. Рассматривать мы их будем в привычном многим бухгалтерском порядке: вначале по строкам Отчета о прибыли и убытках, потом – по разделам баланса.

Строка 10 – Все на свете имеет свою цену

Но не всегда эта цена отражается в документации. Причем речь даже не идет о каких-то злостных нарушениях, сокрытиях и иже с ними: гораздо чаще встречаются ситуации, когда в документации отражаются цены накладных, в то время как для принятия решений по управлению деятельностью руководителю нужно знать цены иные.

Примеры:

- Представим себе компанию, которая является дочерним предприятием более крупной материнской компании и по своей сути – сборочный цех и отдел продаж готовой продукции. Такое предприятие получает в качестве полуфабрикатов продукцию головной компании по фиксированным ценам, т.е. официальным ценам отгрузки. Но в действительности цены именно для данного предприятия по договоренности могут быть иными и отражать специфику отношений именно этой компании с головным производством – налоговые нюансы, получение или возврат кредитов и многое другое.

- Теперь представим себе противоположную ситуацию, в которой находится «головное предприятие», поставляющее продукцию дочерним (связанным) предприятиям по фиксированным официальным ценам. Эти цены могут быть установлены с учетом самых разных соображений: налогообложения головного предприятия и связанных предприятий (выгоднее занизить цены, если налоги меньше в связанных предприятиях, и завысить, если льготы по налогам есть у головной компании), дивидендной политики, кредитной политики и т.д. На основании этих фиксированных цен компания формирует свои доходы, в то время как реально требуется те доходы, которые были бы, если бы цены соответствовали всем оговоренным аспектам сотрудничества.

Если отвлечься от головной компании и связанных с нею многочисленных предприятий, то можно представить себе и более распространенный случай работы предприятия через оффшорную зону. Эта схема работы хотя и осуждается государством при помощи соответствующего налогообложения, но практикуется. И каждый раз при ее использовании встает вопрос: а каков же реальный финансовый результат работы? А если при помощи оффшора не только реализуется продукция, но и закупается сырье (так нередко бывает при реэкспорте), то руководство компании зачастую вообще не знает, на каком свете находится. Но к этому мы еще вернемся.

Строка 20 – Еще раз о себестоимости

Независимо от структуры себестоимости по отношению к ней временами встает вопрос о том, сколько стоит сырье и материалы, вложенные в данный товар (партию, заказ). Если в экономике отсутствует инфляция или ее темпы вполне пристойны, а ваша компания работает на материалах с устойчивыми ценами, но этот вопрос для вас носит праздный характер. Но если хотя бы одно из условий не соблюдается – либо инфляция существенна, либо цены изменчивы, — проблема знакома вам не понаслышке.

Бухгалтерский учет императивно предписывает предприятиям либо метод FIFO, либо списание по средневзвешенной цене. Первый метод, название которого расшифровывается как «первым пришел – первым убыл», предполагает, что на изготовление партии идет сырье, закупленное раньше всего и к моменту производства дольше всего находящееся на складе . Это нормальная практика, повторимся еще раз, в условиях стабильных цен. Это отличная вещь в условиях понижающихся цен, что свойственно высоким технологиям. Но если цены растут под воздействием инфляции или – особенно – под влиянием периодических биржевых колебаний, предприятию выгодно «придержать» ранее купленное сырье, а в производство пустить свежеприобретенное, дорогое. Тут бы использовать метод LIFO («первым пришел – первым выбыл»), но бухучет это воспрещает. Как компромисс разрешен метод списания по средневзвешенной цене… а вот в управленческом учете может быть установлен тот метод, который наилучшим образом отражает текущую ситуацию. например, на стадии подъема биржевых цен предприятие использует метод LIFO, на стадии снижения – FIFO и средневзвешенный – в периоды относительной стабилизации. Это позволит не только более корректно рассчитывать цену продукции, ее рентабельность и финансовый результат деятельности, но и лучше понимать, что происходит на складе.

Строки 40 и 50 – Содержание обсуждается

Если говорить о коммерческих и административных расходах, то самой большой проблемой тут является методология отнесения тех или иных расходов к себестоимости, коммерческим или административным. Для некоторых предприятий эта классификация почти очевидна, а у некоторых вызывает затруднения и приводит к серьезным проблемам. Один из ярких примеров затруднений, связанных с невозможностью составить корректную смету и предоставить ее клиенту, уже был описан ранее ; сейчас мы приведем другой пример.

Производственное предприятие согласно Отчету о прибыли и убытках имеет до странности высокие расходы по продаже своих услуг, несмотря на то, что реализация ведется по договорам, реклама практически отсутствует, и речь может идти только о доставке готовой продукции. Высокий уровень коммерческих расходов создает впечатление серьезных проблем с продвижением товара и обслуживанием клиентов, которых как будто и нет. Куда уходят деньги?

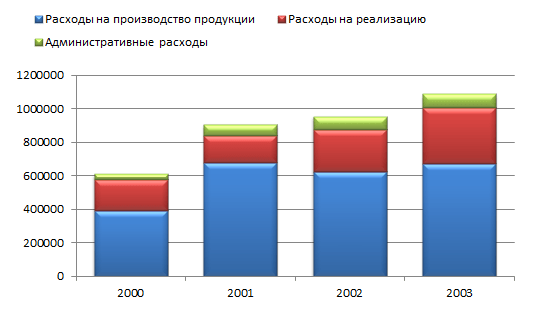

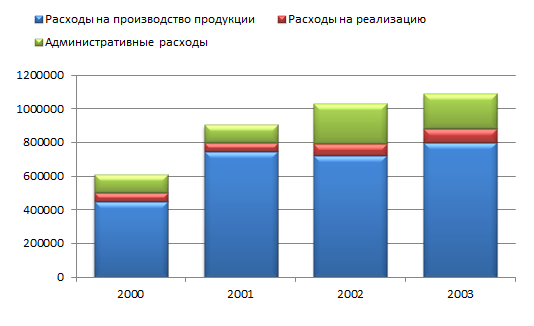

Перераспределение расходов в соответствии с экономическим смыслом производимых хозяйственных операций меняет картину радикальным образом: если по данным бухгалтерского учета основной акцент в управлении должен быть сделан на коммерческих расходах (рис. 2), то по данным управленческого – на административных (рис. 3). Кроме того, рекомендуется провести поиск резервов снижения себестоимости.

Рисунок 2. Динамика расходов производственного предприятия по данным бухгалтерского учета.

Рисунок 3. Динамика расходов производственного предприятия по данным управленческого учета.

Отдельно следует упомянуть тонкости учета и начисления амортизации:

- Во-первых, она должна не ложиться целиком на расходы одного вида, а распределяться между себестоимостью, коммерческими и производственными расходами в зависимости от того, где находятся амортизируемые основные фонды и какую роль в деятельности предприятия выполняют. Логично, чтобы амортизация производственных цехов и оборудования была включена в себестоимость, амортизация автопарка, при помощи которого доставляется готовая продукция, — в расходы по продаже, а амортизация офисной техники – в административные расходы.

- Во-вторых, если бухгалтерский учет предписывает рассчитывать амортизацию строго линейным методом со сроком, соответствующим определенной группе основных фондов, то управленческий учет вправе использовать любой другой метод и любой другой срок в зависимости от назначения и характера использования конкретных ОПФ. Так, стандартный срок амортизации компьютеров – 3-4 года, но в управленческом учете может быть заложен срок в 2 года, который отражает действительную периодичность их модернизации. Если владельцы компании хотят возместить капитальные вложения преимущественно в первые годы эксплуатации нового оборудования, ему может быть приписана ускоренная амортизация. Если же оборудование планируется эксплуатировать долго, то логично выбрать замедленную схему, которая будет отражать рост расходов на ремонт и техобслуживание по мере старения агрегатов.

Конечно, выбор схемы амортизации на фоне нерегулярного ее начисления, например, раз в год, которое нет-нет, да и встречается, – мелочь, не стоящая внимания. Но после того, как другие аспекты управленческого учета будут налажены, этот вопрос для фондоемкого предприятия окажется достаточно острым.

Дебиторы и кредиторы

Переходя к балансу, стоит начать с того, что адекватное отражение дебиторской и кредиторской задолженности – еще одна задача, стоящая перед управленческим учетом и успешно им решаемая.

Например, по законодательству списать просроченную дебиторскую задолженность можно только в том случае, если официально должник начал процесс ликвидации предприятия, разметил соответствующее уведомление в «Латвияс Вестнесис» и пр. До тех же пор, пока этого не произошло, просроченные, безнадежные суммы «висят на дебиторах», даже если достоверно известно, что получить их не удастся. Может возникнуть вопрос – почему само предприятие-кредитор не инициирует банкротство? На этот простой вопрос есть такой же простой ответ: если сумма долга мала, то затраты времени и усилий на это нецелесообразны. А вот отразить в данных управленческого учета реальные долги покупателей и заказчиков весьма и весьма целесообразно – не дожидаясь уведомления через печать и иные причастные органы.

В чем-то аналогичным образом обстоит дело и с кредиторской задолженностью. Конечно, речь не идет о том, чтобы не платить по собственным счетам. Но предприятие в отдельных случаях может иметь договоренность с кредитором о том, чтобы возвращать долг услугами, посредством поставки товаров по сниженным ценам и т.п. Кредиторская задолженность также может содержать в себе прибыль, которая реализуется у контрагентов и потом возвращается предприятию в других формах.

Справедливости ради надо сказать, что все эти договоренности могут быть отражены и в бухгалтерском учете, но иной раз это становится настолько запутанным, что проще отразить процессы только в управленческом учете, предоставив бухгалтерию самой себе.

А что в итоге?

Читатель уже понял, что за счет накопления искажений бухгалтерский учет может в итоге показать финансовый результат, достаточно далеко отстоящий от реальности. И только управленческий учет способен учесть, помимо всех перечисленных нюансов, еще и специфическую для данного предприятия методику формирования финансового результата с учетом расходов, относимых на себестоимость или оплачиваемых после налогообложения. За несколько лет расхождение величины накопленной прибыли может достигнуть принципиально размера. И если мы вернемся к примеру предприятия, работающего через оффшор, использующего схемы льготного налогообложения, имеющего договоренности с контрагентами о взаимных скидках, то становится ясно, что истинный финансовый результат — это тайна за семью печатями даже для руководства предприятия. И предприятие даже не может узнать, насколько ему выгодны или нет такие «обходные маневры», и не проще ли перейти к стандартным схемам работы, особенно в условиях снижающегося налога на прибыль?

Для ответа на этот вопрос вначале придется восстановить реальную картину деятельности при помощи управленческого учета.

Не только отражение, но и решения

Однако управленческий учет нужен не только для адекватного отражения ситуации в бизнесе, хотя это и является первоочередной задачей. Он нужен еще и для решения многих и многих управленческих задач, некоторые из которых являются типовыми. В этом качестве хотелось бы упомянуть так называемый CVP-анализ, известный еще как анализ критический точки или анализ точки безубыточности, и калькуляцию себестоимости продукции.

Алгоритмов расчета точки безубыточности, т.е. такого объема реализации, при котором доходы полностью покрывают расходы предприятия, а прибыль равна нулю, существует несколько. например, самая простая формула предлагает сделать это следующим образом:

Безубыточный объем продаж = Постоянные расходы / уровень маржинального дохода, где

Уровень маржинального дохода = Доходы / (Доходы – Переменные расходы) ×100%.

Уровень маржинального дохода также можно рассчитать, используя более привычную нам торговую наценку:

Уровень маржинального дохода = Торговая наценка / (1 + торговая наценка).

Например, если постоянные расходы компании равны 10 тысячам латов в месяц, а торговая наценка составляет 25%, то уровень маржинального дохода равен

0,25 / (1 + 0,25) = 0,2, т.е. 20%.

Тогда точка безубыточности = 10 000 / 0,2 = 50 000 латов.

Удобно, не правда ли?

Подчеркнем, однако, что для использования любого алгоритма расчета критической точки нужно разделить расходы предприятия на постоянные и переменные. В бухгалтерском учете сделать это непосредственно невозможно, т.к. он имеет дело только с деньгами. В управленческом учете появляется понятие «аналитики», т.е. атрибута данного счета или субсчета, который так или иначе характеризует остаток на счете. Обязательной аналитикой. Например, считается ЦФО (центр финансовой ответственности), т.е. указание на то, какое подразделение предприятия принесло ему учитываемые доходы или понесло те или иные расходы. И если в качестве одной из аналитик установить символ, указывающий на характер расходов – VC (variable costs, переменные расходы) или FC (fixed costs, постоянные расходы), то их суммарные значения можно будет получать простой сводкой. Причем эти цифры можно будет получить, даже не имея дорогого программного обеспечения по управленческому учету, простой переброской данных в Excel и последующей сортировкой.

А знание критической точки позволит руководителю получать ответы на следующие вопросы:

- сколько единиц продукции произвести дополнительно,

- сколько рабочих нанять на период сезонных работ,

- менять ли цену на продукцию, которая продается хуже, чем предполагалось,

- сколько билетов на самолет (в кинотеатр) продать со скидкой перед началом рейса (сеанса),

- повысить ли зарплату данному менеджеру,

- затратить ли больше на рекламу?

Если же в качестве других аналитик используются подразделения предприятия, отдельные продукты, поставщики и покупатели и т.д., то ответы на эти вопросы могут быть получены в самом разном разрезе, по отношению к отдельным продуктам, отделам или контрагентам.

Что же касается себестоимости, то ее расчет тем точнее, чем больше расходов удается учесть как прямые для данного объекта учета. Прямыми называются расходы, которые можно непосредственно соотнести с тем или иным интересующим нас объектом. Так, в автомобилестроении или при сборке компьютеров очень легко идентифицировать те комплектующие, которые пошли на каждый автомобиль или компьютер; зарплата сотрудников прекрасно вписывается в прямые расходы данного ЦФО; инвестиции всегда имеют «хозяина» — то предприятие или его подразделение, которое ответственно за эффективность их использования.

Если же расходы не удается соотнести с нужным объектом, их приходится распределять . Например, если данное подразделение продает несколько продуктов, как это обычно бывает в отделах продаж, то сдельная часть фонда оплаты труда моет быть напрямую отнесена на реализованную продукцию, в то время как постоянную зарплату в процессе калькуляции полной себестоимости требуется тем или иным способом «разнести» по продуктам. То же самое относится к инвестициям, которые были прямыми для предприятия в целом и превратились в косвенные, когда расходы на оборудование потребовалось распределить между продукцией, которая с его помощью была произведена.

Процесс распределения (разнесения) грешит определенным волюнтаризмом, особенно в вопросах выбора показателя, на основании которого происходит распределение (базы распределения), и установления его величины (по факту или по нормативу, или по бюджету). По этой причине калькуляция на базе данных бухгалтерского учета оказывается слишком грубой: чересчур много расходов носят косвенный характер и слишком мало информации о показателях, которые могли бы использоваться в качестве баз распределения. Управленческий учет, который позволяет очень аккуратно и точно выделить все прямые расходы и вести учет показателей, выбранных в качестве баз распределения, в этом случае незаменим.

И, наконец, бюджет

Последней по упоминанию, но отнюдь не по важности, особенностью управленческого учета является его способность отражать не только те факты хозяйственной деятельности, которые уже произошли, но и те, которые должны быть, т.е. бюджет. Именно эта способность дает до начала периода возможность просчитать результаты и наметить мероприятия в случае реализации тех или иных прогнозов, а по окончании периода – провести сравнение прогноза с фактом, сделать анализ исполнения бюджета, выявить причины отклонений, определить место (ЦФО), в котором эти отклонения возникли, и наметить мероприятия по улучшению ситуации.

Короче, на вопрос заголовка «Зачем предприятии управленческий учет?» можно дать очень простой ответ: он дает руководителю возможность управлять.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий