Большие данные — веление нашего времени!

Компании накопили настоящие залежи информации — и их обработка может принести им колоссальную выгоду! Тот, кто научится делать это первым, снимет все сливки с рынка.

Но компании не знают, как это делать.

Мы решили воспользоваться Первым всероссийским конкурсом по открытым финансовым данным, объявленным Министерством финансов для разработчиков и журналистов — и на примере обработки данных о расходах федерального бюджета показать, какой колоссальный объем значимой информации можно получить самыми простыми средствами — сводными таблицами Excel и инфографикой. Причем инфографикой пусть зрительно менее вычурной, но зато интерактивной. Что это значит? Давайте посмотрим.

Елена Бреслав. В сокращенном виде материал опубликован на портале EXECUTIVE.

Данные Министерства финансов как образцовый образец

Почему выбраны данные Минфина? Потому что одна из наиболее частых проблема руководителя – это бюджет, а самый яркий пример – госбюджет.

Сами бюджетные формы, отобранные в качестве примера, практически аналогичны бюджетным формам компаний, которые они могут получить из учетной (бухгалтерской, которая есть у всех!) системы – это данные о расходах федерального бюджета за текущий 2014 год в редакции января 2014 г. и план расходов на 2015-16 гг. в редакции января 2015.

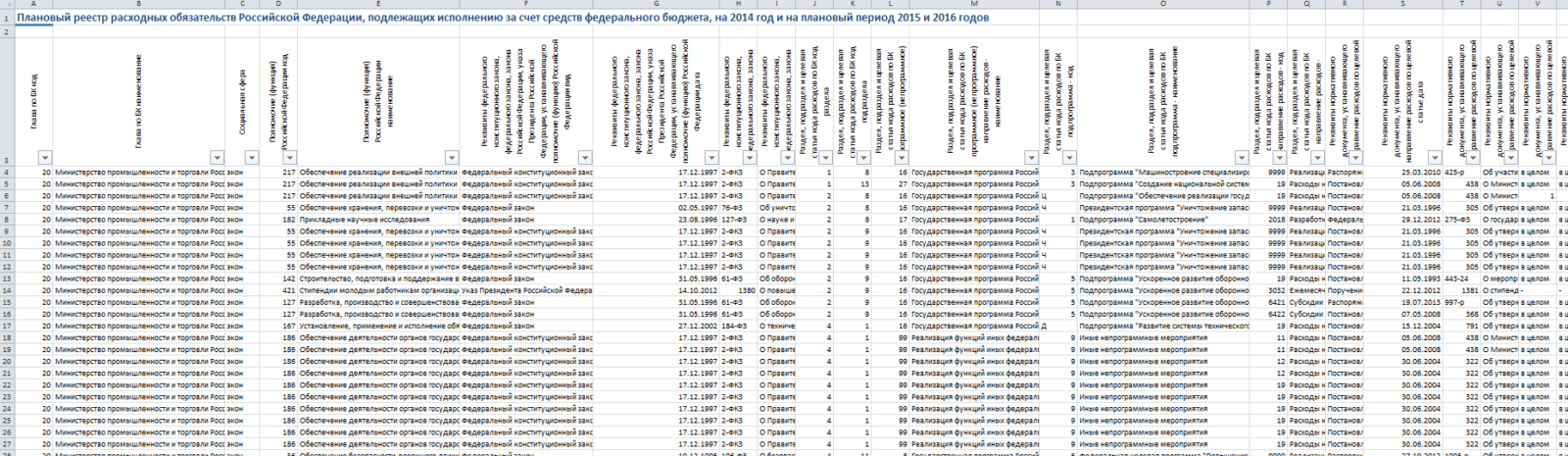

По каждому расходу указаны «кто» (2 атрибута), почему (2 атрибута), на основании чего (6 атрибутов), направление расходования (2 атрибута), цель расходования (2 атрибута), что именно оплачивается и еще целый ворох данных. Они все нужны, но уж слишком их для одного взгляда много. Т.е. все как в бюджете средней или крупной компании. Так что параллели вполне корректны.

И если вы, читая эту статью, разберетесь в принципах и возможностях анализа расходов госбюджета, то уж в расходах компании, даже самой крупной, разберетесь наверняка.

Мы уважаем Минфин — но рядовой необученный воспринять такой объем данных не в состоянии. Это, кстати, не полный скриншот планового реестра расходов, 12 граф справа остались «за кадром».

Чтобы понять, что происходит с расходами госбюджета, до начала анализа (анализ – суть детализация, дробление) данные нужно корректно укрупнить, а потом представить в виде, удобном для восприятия и анализа динамики, структуры, причем в нескольких разрезах и на разных уровнях.

Начинаем укрупнение

Значит, массив данных нужно сделать менее детальным, но сохранить возможность «провалиться» в нужную детализацию. Для этого создается классификация: выделяются основные характеристики и их значения. Массив делится в соответствии с этой классификацией.

Звучит сложно, на деле гораздо проще.

Например, по отношению к федеральному бюджету представляют интерес по аналогии с бюджетом предприятия (1) социальная сфера, в которую направляются средства, (2) вид расходов и (3) основание расходования средств. Почему эти? Потому что даже на предприятии важно, какая сфера бизнеса требуется расходов, являются ли эти расходы текущими (по статьям, конечно) или капитальными и почему мы должны эти расходы нести – по договору, по закону, по экстренной необходимости и пр. Для государственного бюджета это тоже основа понимания!

Есть, конечно, и другие важные характеристики, но этих трех уже хватает для значимых выводов и решений.

Итак (первый раз схема может грузиться медленно):

Уже на этой стадии аналитик видит – по крайней мере, намечает себе – требующие внимания характеристики и особенно их комбинации.

Повышенное внимание может быть обусловлено ситуативно (допустим, сегодня нас больше всего интересует культура, завтра – развитие трудовой сферы) или связано с доказанным или предполагаемым риском.

Скажем, расходы на ИТ, капитальные ремонты, пополнение оборотных средств – частая почва коррупции (в крупных компаниях, к сожалению, тоже). Субсидии и субвенции требуют последующего контроля, равно как и бюджетные инвестиции. И т.д.

С комбинациями еще интереснее:

- Сколько сделано «иных» выплат госслужащим на каждом юридическом основании?

- Каковы основания для закупок в сфере ИТ, капремонтов и т.д.?

- Как распределяются по социальным сферам расходы на компенсации по суду?

- Как распределяются расходы по НИР по сферам и основаниям? И т.д.

«Особые» характеристики рекомендуется выделить цветом или фоном в пояснительной таблице или на схеме (у нас они помечены символами внимания или опасности), а «особые» комбинации – записать. Еще раз обращаем внимание читателей на то, что рискованные элементы остаются таковыми для всех или для многих, а «особо важные» могут меняться даже для одного и того же аналитика в разные моменты времени, и уж тем более для разных аналитиков.

Вести укрупнение большого массива тоже предлагается по определенной технологии, а именно – рассортировав имеющийся детализированный список по полученным элементам. Удобно делать это при помощи софта для интеллект-карт, например XMind (однопользовательская версия бесплатная, хотя с ограниченной функциональностью) или MindJet Manager (с помощью ее пробной версии сделана классификация расходов выше) – как при первоначальной сортировке, так и при изменениях. Можно использовать онлайн-сервисы – вот тут сортировка массива в Mindomo, а здесь – в Mindmeister-е.

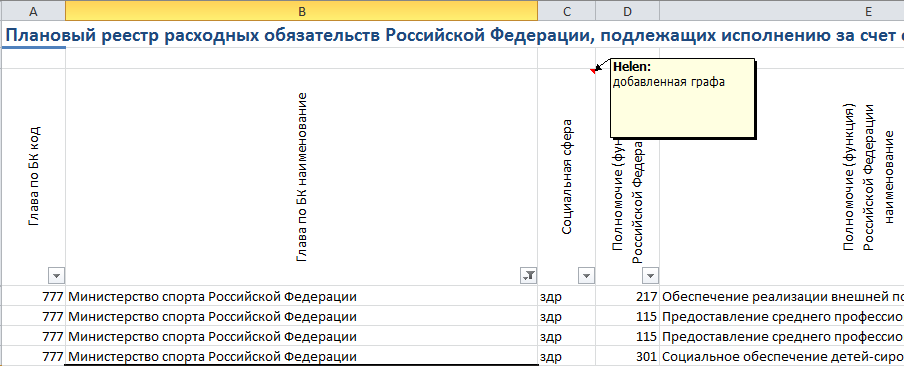

После сортировки на нужную графу устанавливается фильтр, из выпадающего списка выбираются соответствующие позиции, после чего в добавленную графу с характеристиками автоматически копированием вносится нужное значение:

Наверняка возможны и другие инструменты – тут главное избавить персонал от поштучной сортировки многотысячных списков. Добьемся не только повышения точности результата и скорости работы, но и мотивации персонала.

По той же технологии укрупняются списки расходов до статей и списки правовых оснований до типов.

Уже проще, не так ли? Хотя ничего пока не видно. Поэтому переходим к визуализации.

И вот теперь переходим к инфографике. В нашей работе использовался сервис Infogr.am, но он, конечно, не единственный. Но удобный. И с нужным бесплатным функционалом, а именно – загрузкой HTML-кода готовой иллюстрации. Чем он лучше, почему он? Потому что при использовании статичных иллюстраций и уж тем более таблиц глаз не замечает то, что отчетливо видно при движении картинки. Движется, правда, небыстро… но разработчики вроде над этим работают.

Использование сервиса в целом интуитивно понятно, пожалуй, за одним существенным приятным дополнением: он позволяет визуализировать трехмерные таблицы, размещая данные в последовательно расположенных закладках — вы их видите на иллюстрации. На выходе вы получаете нужный график с шапкой из «переключателей» — в этой статье вы их увидите немало.

Мы специально в этой статье используем инфографику разного дизайна, чтобы читатели увидели / почувствовали влияние «обрамления» на восприятие содержания. Но по строгим канонам, конечно, должно быть единообразие.

Результат – понятные и убедительные графики, позволяющие реально одним взглядом улавливать важные закономерности.

Вот, смотрите (может потребоваться подождать загрузки, в т.ч. при переключении выбора):

Оцениваем динамику общей суммы расходных обязательств федерального бюджета – и отчетливо видим, что они (1) растут по общей сумме и (2) растут за счет межбюджетных перечислений и чего-то еще. Чего? Это важно, и мы к этому вернемся.

Если убрать межбюджетные перечисления, то расходные обязательства федерального бюджета РФ год назад планировались на три года вперед на одном и том же уровне (9 трлн. руб. с небольшим). Сейчас ситуация иная – значит, есть смысл глянуть, как изменились планы, как учтены в них последствия важнейших событий 2014 г.:

- Расходы 2014 г. по факту увеличились на 10,3% по сравнению с планом;

- Прирост плана расходов 2015 г. по сравнению с планом 2014 г. составляет, однако, всего лишь 2%, т.е. по ряду статей/субъектов предпринимаются ограничительные меры;

- По расходам 2016 г. – аналогично, т.е. политика носит как минимум среднесрочный характер. Даже если расходы потом и будут пересмотрены, «генеральная линия» расходов таки далека от раздувания.

Динамику посмотрели — но дьявол, как положено, в деталях. Внутри. Поэтому переходим к структуре расходов.

Соединяем динамику со структурой

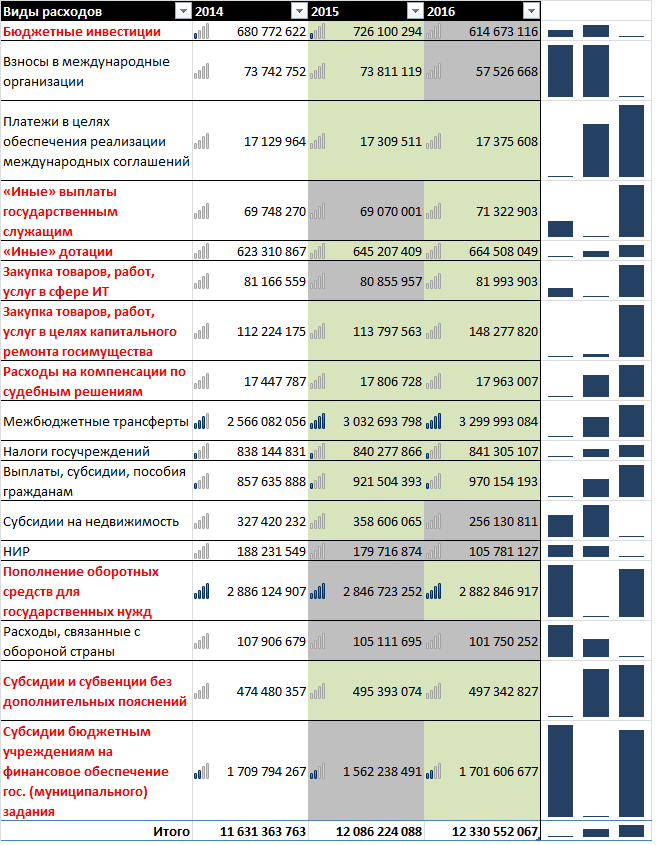

Вернемся к изменениям структуры расходов федерального бюджета за 2014-16 гг. Для анализа одновременно и динамики, и структуры графиков не всегда хватает, даже движущихся. Поэтому рекомендуется использовать таблицы, к данным которых применено условное форматирование – в частности, выделен рост (зеленый фон) и сокращение (серый фон) значений, а также символы, отражающие величину каждой строки в общей сумме. Если к тому же выделить рискованные или важные разделы, то получаем высокоинформативный результат:

Табл. 1. Динамика расходных обязательств федерального бюджета РФ в 2014-16 гг.

В крайней правой графе таблицы приведены так наз. «спарклайны» — миниграфики, которые показывают динамику по строке. Но это, пожалуй, уже и лишнее.

Что мы видим?

- Бюджетные инвестиции растут в 2015 г., потом сокращаются. Если есть интерес к этой статье, возвращаемся к таблице исходных данных и смотрим, в чем заключаются госинвестиции, как распределяются по сферам, на каких основаниях производятся (инфографика #1) – наблюдения и интерпретацию наши читатели могут сделать сами, там все логично);

- Взносы в международные организации в 2016 г. неожиданно сокращаются, значительная их доля относится к финансовой сфере;

- Платежи по международным соглашениям остаются более или менее постоянными – равно как и многие другие статьи: выплаты госслужащим, «иные» дотации, расходы на ИТ и компенсации по судебным решениям, налоги госучреждений, субсидии на недвижимость и «неопознанные», т.е. без дополнительных пояснений, субсидии и субвенции. Перечисленные статьи мало того что почти постоянные, они еще и малы по отношению к итоговым цифрам бюджета. Правда, по абсолютному значению в сравнении с заработной платой цифры весьма внушительные, ну да Счетная палата об этом помнит;

- Самые крупные статьи – межбюджетные трансферты (растут), выплаты населению (растут, и это хорошо), пополнение оборотных средств (очень стабильная статья), субсидии на финансовое обеспечение (заметные колебания с большой вероятностью вызваны прямым счетом на графикам погашения кредитов).

(может потребоваться подождать загрузки, в т.ч. при переключении выбора)

Но этот уровень все-таки крупноват — давайте посмотрим, как добираться до каждой строчки бюджетных расходов.

Еще уровень вглубь

Посмотрим, что происходит в каждой социальной сфере – какова динамика расходов по различным юридическим основаниям? Это показывает следующая инфографика (может потребоваться подождать загрузки, в т.ч. при переключении выбора):

Наблюдения и выводы (далеко не все возможные)

- В общей сумме расходов растут платежи по законодательным актам, в меньшей степени – по трудовым контрактам;

- Расходы на госадминистрацию растут за счет госконтрактов (надо полагать, ранее заключенных) в 2015 г., потом сокращаются – можно в исходных данных прикинуть, какие контракты предполагаются;

- Во внешней сфере растут расходы на трудовые контракты;

- В здравоохранении сокращается объем субсидий – из инфографики … теперь мы видим, что это происходит за счет сокращения выплат населению;

- В сфере культуры, науки и образования растет объем субсидий – хотя сами расходы на культуру и науку ну очень скромные, если не сказать грубее;

- Расходы на правоохранительную систему отличаются замечательной стабильностью – во всяком случае, в рассматриваемой версии января 2014 г.;

- На природопользование – тоже, только цифры куда меньше;

- Расходы на трудовые ресурсы растут в строгом соответствии с законодательными актами;

- В соответствии с законодательными актами же дороже обходятся финансовые службы;

- А вот расходы на экономику, самые значительные по общей сумме, отличаются разнонаправленной динамикой по своим составляющим: госконтракты и субсидии в 2015 г. растут, в 2016 – сокращаются; выплаты по закону в 2015 чуть сокращаются, а потом дают резкий рост. Есть смысл забраться в исходные данные и выяснить, от каких законов идет посыл! Теперь мы можем это сделать с пониманием задачи.

И так далее. Углубляться или уходить в строну – нужную, конечно – можно как угодно далеко и доходить до отдельной строки федерального бюджета. Надеюсь, читатели уже поняли алгоритм – если щелкали по инфографике и рассматривали таблицы.

Логика анализа бюджета предприятия ровно та же самая! Поэтому приобретенные при изучении этого материала навыки послужат вам много лет.

Инфографика «на закуску»

В этом разделе нашей статьи мы разместим инфографику, которая была создана в ходе анализа планового реестра расходных обязательств федерального бюджета за 2014-16 гг., но не вошла в описание типового алгоритма обработки и визуализации данных.

Каждый образец инфографики содержит описание заложенной в него идеи или особенностей визуализации.

Мы предлагаем нашим читателям самим разобраться в результатах и составить свое суждение о том, как предполагается обращаться с федеральной казной!

А теперь – несколько интересных примеров инфографики по данным федерального бюджета, не вошедших в общую канву, но чем-то примечательных:

- Демонстрирующих структуру или динамику, или и то, и другое другими способами;

- Примеры детализации данных за отдельно взятый год — показывают, как «проваливаться» внутрь массива данных;

- Анализирующих отдельные, особо примечательные разделы планового реестра расходов — резервы федерального бюджета или расходы на администрацию государства как таковую;

- Образцы применения необычных типов графиков с объяснениями, когда их необычность к месту, а когда — не очень.

(может потребоваться подождать загрузки, в т.ч. при переключении выбора)

Пристальный взгляд на 2014 год

Приводим инфографику, которая позволяет детально рассмотреть 2014 год (может потребоваться подождать загрузки, в т.ч. при переключении выбора).

По этому же алгоритму можно анализировать любой другой год, конечно!

Взглянуть на закрома родины…

Бюджет РФ ежегодно формирует резервы — на их формирование напрямую направляется до 5% всех расходов и, видимо, еще сколько-то опосредованно. Автору того сайта как финансисту интересно, в какой форме и где хранятся эти средства — но об этом в плановом реестре расходов информации нет и не должно быть.

Но зато есть информация о том, как резервы расходуются!

Смотрим (может потребоваться подождать загрузки, в т.ч. при переключении выбора):

(без обеспечения функций иных органов исполнительной власти) | Create infographics

(без обеспечения функций иных органов исполнительной власти) | Create infographics

А что у нас с расходами на администрацию?

Это, конечно, еще один предмет повышенного любопытства публики.

Инфографика дает нам возможность изучить изменения административных расходов от года к году или по годам (может потребоваться подождать загрузки, в т.ч. при переключении выбора):

Очаровательный «treemap»

График, который показывает структуру чего-либо не привычным «пирожком», а квадратом или прямоугольником (может потребоваться подождать загрузки, в т.ч. при переключении выбора):

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий