Зная ситуацию в организации финансов отечественных предприятий и понимая, что так дальше жить нельзя, хочется перечислить ряд симптомов в финансовой деятельности компании, которые могут указывать на необходимость срочной реструктуризации как финансовой вертикали, так и системы организации финансов.

Михайло Колиснык, Киево-Могилянская Бизнес-Школа (kmbs). Опубликовано в журнале «&.СТРАТЕГИИ»

Где-то в украинской части Карпат…

Двое коренных жителей Карпат, используя ручную пилу, известную в народе как «Дружба-2», монотонно пилят огромную сосну. Дело продвигается медленно, пила буксует.

К ним подходит их односельчанин:

— А что вы тут делаете?

— Сам что ли не видишь? Сосну пилим.

— А что ж так медленно?

— Так ведь пила тупая.

— А чего ж не заточите?

— Не мешай, не видишь — времени нет, пилить надо».

(Анекдот)

Время точить инструменты и использовать их

Стремительна и быстра вода в горных потоках Карпат, и, напротив, неспешен ритм жизни людей, подчиненный цикличности в ведении сельского хозяйства. Кажется, некуда спешить, некого догонять, все размеренно и монотонно. Но и здесь, где на первый взгляд за много веков ничего не изменилось, существует проблема соотношения текущих заданий и вещей стратегического характера, о чем убедительно свидетельствует приведенный выше анекдот. Выполнение тех задач, от которых зависит будущая эффективность, часто оказывается проваленным либо отложенным из-за текущей работы.

Это характерно не только для одного человека, но и проявляется на уровне больших иностранных корпораций, средних и малых фирм. А для отечественных — и подавно. Наверное, наиболее яркой сферой менеджмента, где проявляется доминанта «текучки» над стратегическими задачами, можно считать финансовую вертикаль предприятия. Будучи областью воплощения твердых знаний и многолетней подготовки финансиста, она как никакая другая демонстрирует в отечественных условиях перекос в сторону выполнения текущих заданий.

«Не очень качественно, иногда неправильно, но зато ритмично, а главное — вовремя». По такому принципу действует значительная часть наших финансовых служб. Люди, работающие в финансовой вертикали, казалось бы, просто констатируют: еще один квартал, еще одна финансовая отчетность — и так проходит жизнь.

Редкое явление — не просто финансовый директор, а «архитектор финансовой системы», занятый решением заданий стратегического характера и постепенно приводящий финансовое хозяйство в порядок. Не по требованию собственника, надобности идти на IPO или ради кредита, а просто потому, что это его функциональная обязанность.

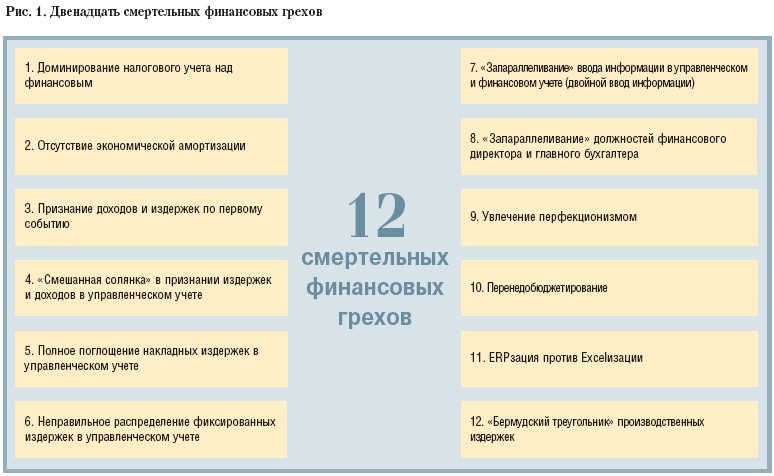

Зная ситуацию в организации финансов отечественных предприятий и понимая, что так дальше жить нельзя, хочется перечислить ряд симптомов в финансовой деятельности компании, которые могут указывать на необходимость срочной реструктуризации как финансовой вертикали, так и системы организации финансов. Они наблюдались автором данной статьи неоднократно на отечественных предприятиях в ходе консалтинговой деятельности. Ниже приводится обобщенный опыт симптомов, названных по аналогии с тем, как это сделал Филип Котлер в своей книге «10 смертельных маркетинговых грехов»: «смертельные грехи отечественных финансов». В отличие от Филипа Котлера, у которого их только десять, я расскажу о двенадцати наиболее распространенных симптомах неправильно организованных финансов, а также о последствиях, возникающих в результате такой организации. Конечно, можно выделить и большее их количество, но, исходя из практики, эти двенадцать встречаются чаще всего. Итак, двенадцать смертельных финансовых грехов.

Грех №1. Доминирование налогового учета над финансовым

Чего греха таить, эта ситуация известна давно. Большинство наших бухгалтеров ориентированы исключительно на налоговый учет, чему есть вполне тривиальное объяснение. При создании предприятия первое, о чем обязан позаботиться собственник, — налоговый учет. На данном этапе управленческий и финансовый виды учета — вторичны. Но при отсутствии налогового учета незамедлительно наступала расплата. Вот и приходилось собственнику заводить спутника (спутницу) — налогового бухгалтера, с которым обычно бывает связан длительный период деятельности нового предприятия.

Зачастую руководство фирмы в момент создания бизнеса сначала уделяет внимание тем вопросам, которые вызывают оперативные последствия. Таким образом, сначала внимание уделяется налоговому учету, а управленческий учет, финансовый менеджмент, как и нефинансовые функционалы, возникают значительно позже.

В таком случае налоговый бухгалтер оказывается самым важным человеком — собственник ему доверяет. Сначала — потому что вынужден, позже — поскольку уже сработались. Дальнейшая ситуация зависит уже от самого бухгалтера. Если в его личных ценностях заложено стремление к развитию, то организация других финансовых функционалов проходит нормально. Но если такое стремление отсутствует, то он будет стараться доказать руководству, что необходимости в финансовом и управленческом учете, как и в финансовом менеджменте, нет и, возможно, никогда не возникнет.

Иногда для развития именно налоговой версии бухучета бухгалтера используют не предназначенные для этого учетные регистры бухгалтерского учета. Так и случается «первый финансовый грех» на отечественных предприятиях. Его последствием является неправильно вычисленная величина прибыли. Вместо нее — величина прибылеподобной базы налогообложения (налоговой прибыли). Дальнейшие последствия — невозможность определения настоящих показателей рентабельности, неточное вычисление некоторых норм и нормативов, а также невозможность организации бюджетирования на основании этих нормативов. Наверное, из всех перечисленных мною ниже финансовых грехов именно этот наиболее тяжкий. Логичным следствием этого греха являются несколько последующих.

Грех №2. Отсутствие экономической амортизации

Признайтесь честно, положа руку на сердце: довольны ли вы методами налоговой амортизации, начисляемой на вашем предприятии? Думаю, мало кто ответит на этот вопрос утвердительно. Давайте проанализируем сложившуюся ситуацию. Имеем налоговую амортизацию, которая у нас состоит из четырех групп, по большинству из которых приходится вечно амортизировать актив. Исключением будет только первая группа. Для большинства предприятий такая амортизация является слишком медленной.

Отметим, что практика налогового регулирования амортизационных отчислений широко развита во всем мире. У большинства стран налоговая амортизация носит ускоренный характер. Управляющие бизнесом часто жалуются на то, что в случае отставания темпов обновления основных фондов слишком быстрая налоговая амортизация приводит к образованию большой налоговой прибыли в последующие периоды. У нас ситуация прямо противоположная. Замедленная налоговая амортизация приводит к замедлению темпов обновления основных фондов. Таким образом, предприятиям, использующим в качестве индикатора исключительно налоговую амортизацию, часто присущ замедленный метаболизм фиксированных активов.

Другое следствие — использование налоговой амортизации в целях налоговой оптимизации. Мне известны случаи, когда менеджеры «по подсказке» налоговых бухгалтеров даже при наличии спроса принимали решение не продавать старые элементы операционных активов, «поскольку это хорошо влияет на налоги». Налицо непонимание финансовой миссии функционирования предприятия. Кажется, что предприятие существует для того, чтобы не платить налоги, а не для того, чтобы увеличивать благосостояние собственника. Чтобы этого избежать, следует оценить целесообразность использования на предприятии экономической амортизации и ее влияние на прибыль.

Следствием данной ситуации может стать искажение состояния фиксированных активов при создании внешней отчетности. Кроме того, в случае поступления предложения продать капитальные активы, ранее использовавшихся компанией, менеджеры не смогут правильно определить критические точки цены, при которой образуется экономическая прибыль либо убыток.

Грех №3. Признание доходов и издержек по первому событию

И еще один грех, иногда невольный, а порой и осознанный. Речь идет о признании доходов и издержек по первому событию — именно так, как того требует наша доблестная налоговая служба. Общеизвестно правило, что бухгалтера обязаны придерживаться метода начислений. В основе данного метода лежит принцип соответствия — издержки должны записываться в учете в тех периодах, когда получены доходы, возникающие в результате этих издержек. Тем самым становится возможным вычислить прибыль. Соблюдение данного принципа в бухгалтерском учете требует активного использования тех счетов (учетных регистров), которые отображают разницу результата вследствие разнесенности во времени заработанных доходов и полученных денег, а также счетов, отображающих разницу оплаченных и понесенных издержек. В первом случае речь идет о счетах дебиторской задолженности и доходах будущих периодов, а во втором — кредиторской задолженности и затратах будущих периодов. Именно эти счета прежде всего регулируют разницу в результате, получаемую по кассе и начислению.

Для многих компаний, где доминирует налоговый учет и вычисление финансового результата по методу «первой брачной ночи» (читай — по первому событию), часть данных счетов, в частности, доходы будущих периодов и издержки будущих периодов — используются не полностью.

Причиной данной погрешности часто является буквальное понимание инструкций и непонимание сущности проблем в бухучете. Например, если в инструкции сказано, что счет затрат будущих периодов используется для отображения подписки на периодические издания, то для отображения такой подписки мы его используем, а для предоплаченной на несколько месяцев наперед арендной платы или коммунальных услуг — уже забываем. Кроме того, иногда бывает просто лень переводить расходы из разряда расходов будущих периодов в понесенные с каждым получаемым номером журнала &.Стратегии. Следствием этого является искажение настоящей прибыли, дезинформация собственника не только в области предоплаченных издержек предприятия, но и в области незаработанных им доходов, а часто и невыведение величины отстроченных налоговых активов и обязательств.

Грех №4. «Сборная солянка» в признании издержек и доходов в управленческом учете

Кажется, ничего сложного: веди учет по начислениям, считай денежные потоки по кассовому методу, рапортуй налоговой службе по первому событию: живи — не тужи. Так нет, в управленческом учете при выведении финансового результата творятся такие дела, что за голову хватаешься. Типична «солянка» и в признании издержек и доходов.

На предприятии есть подразделение со своей «1C:Бухгалтерией». Что же оно считает? Одному ему это известно. И что-то в налоговую оно относит. А собственника проинформировать — тут уж извините, мол, нерепрезентативные цифры.

Потому собственник заводит ребят в джинсах с Excel в компьютерах, которые должны ему вывести настоящий финрезультат. Все это называется управленческим учетом, благодаря которому собственник ежемесячно получает форму с данными о результате. А чтобы эти секретные данные никто не увидел, собственник этих ребят запрятал от чужих глаз подальше: прямо в соседнюю со своим кабинетом комнату, на всякий случай.

Но сразу возникает несколько проблем. Данные по официальной бухгалтерии приходится брать в бухгалтерии. А дополнительная обработка идет в электронных таблицах. Если на предприятии числится значительное количество основных фондов, то при такой организации экономическую амортизацию придется начислять ребятам, которые работают с МS Excel, ведь бухгалтерия своей «дойной коровой» («1С:Бухгалтерией») не делится, несмотря на возможности, встроенные в ней. Поэтому представители доблестного управленческого идут на различные ухищрения, дабы вывести приемлемый результат, не поднимая при этом основные фонды и не начисляя амортизацию в МS Excel. Однако это дело хлопотное и неблагодарное. Как показывает практика, управленческие бухгалтера выкручиваются как могут. У кого-то возникают свои принципы признания событий в управленческом учете, издержки и доходы они считают по начислению, амортизацию не начисляют, а поступление и выбывание основных фондов вычисляют по кассовому методу. Некоторые умудряются в управленческом учете эту кассу и начисления даже «сбить» вместе. Получается эдакий гибрид ужа и ежа — не прибыль и не денежный поток, и даже не EBITDA.

Интересно, о чем может информировать собственника такой управленческий учет. Впрочем, управленческим учетом его можно считать условно, особенно если такая «солянка» заменяет на предприятии «маржинальную прибыль». Последствия такого греха: злостная дезинформация собственника, поскольку он обычно сомневается в репрезентативности налогового учета, но своему управленческому учету все же доверяет. Правда, на этом злоключения не заканчиваются. К еще более плачевным последствиям может привести следующий грех.

Грех №5. Полное поглощение накладных издержек в управленческом учете

Предпосылки греха лежат в темном советском прошлом. «Передовая» советская экономическая мысль учила необходимости переносить накладные издержки на готовую продукцию, дабы «все посчитать, все учесть». Но стереотип мышления «если хорошо разбираешься в математике или других точных науках, то до экономических премудростей всегда сможешь додуматься» заводит в глухой угол. Он услужливо нашептывал на ухо, что «при расчете себестоимости важно ничего не упустить», особенно издержки, не являющиеся прямыми и даже трассированными. И если эта логика вполне срабатывала в условиях плановой экономики с фиксированными и неснижаемыми ценами, в структуре которых были просто заложены эти издержки, то уже в условиях рыночных цен подобная логика абсорбции издержек просто не срабатывала. Грехом является само поглощение издержек, известное в управленческом учете как их абсорбция. Напомним, что все решения оперативного характера обычно обосновываются в системе подсчета по переменным издержкам (variable costing).

Последствия греха абсорбции издержек таковы. При сильном снижении конкурентами цен на рынке наша себестоимость, перегруженная накладными издержками как бомбардировщик бомбами, взмывала выше цен, подобно истребителю, до самой стратосферы. При этом «правильным» решением кажется уход с рынка, на котором мы не можем конкурировать по себестоимости. Винят в сложившейся ситуации конкурентов, рыночную конъюнктуру, правительство — кого угодно, только не себя и не свои методы расчета. Еще одно последствие — невозможность правильного обоснования собственных решений. Иногда в управленческом учете это выливается в более сложную ситуацию — грех шестой.

Грех №6. Неправильное распределение фиксированных издержек в управленческом учете

Изложенная выше ситуация часто приводит вообще к неправильному распределению фиксированных издержек. А всему виной желание, несмотря ни на что, распределять накладные издержки. Где-то в глубине души у бывших инженеров зародилась мечта о совершенном кост-драйвере — таком показателе деловой активности предприятия, который является идеальным для разнесения фиксированных издержек. Кое-кто, подобно средневековым алхимикам, пытается его изобрести, выстраивая сложные системы разнесения накладных затрат, используя сложную математику, искусственные конструкции. Нас уже не устраивают простые кост-драйверы, такие как прямой труд или прямые материальные издержки. Мы стремимся к нормам перенесения различных накладных издержек для разных сервисных департаментов, но потом и они перестают нас устраивать. Мы бросаемся в ABC-костинг в соединении с процессным реинжинирингом либо пытаемся придумать еще что-то более сложное. Но при этом забываем задать себе простые вопросы: Для чего? Что получится в результате? Возрастут ли при этом продажи? Возрастет ли общая чистая прибыль?

Впрочем, ответ на последний вопрос скорее всего отрицательный, потому что более 100% накладных издержек нам все равно не распределить. Мы только «осадим» часть этих издержек в нераспроданных остатках запасов. На маргинальную результативность продуктов «размазывание» (читай — аллокация) издержек все равно не влияет. А для принятия решений разнесение издержек, пускай даже основанное на оценке стоимости процессов, все равно не поможет. Также следствием может быть неправильное принятие решений менеджментом.

Грех №7. «Запараллеливание» ввода информации в управленческом и финансовом учете (двойной ввод информации)

Этот грех относится к области организации финансовой вертикали и финансовому менеджменту. Истоки «запараллеливания» ввода информации в управленческом и финансовом учете (двойного ввода информации) лежат там же, где и истоки греха ориентации на налоговый учет. Организуя финансовую вертикаль, ориентированную больше на налоговый учет, мы отдаем архитектуру трансакционной учетной системы в руки налоговых бухгалтеров. А они ориентируют ее исключительно под свои цели, закладывая в специфику мемориальных операций системы управления трансакционной базы данных. В результате тем финансистам компании, в задачу которых входит постановка систем финансового и управленческого учета, можно только посочувствовать. Их ждет нелегкая работа по формированию собственной системы и даже, возможно, второе параллельное внесение информации по трансакциям компании, на этот раз уже в собственную систему.

Дай бог им справиться с этой проблемой. Однако последствием этого греха будет как минимум излишне раздутый штат финансистов на предприятии, что приведет к возрастанию накладных издержек. Трансакционная система предприятия должна обеспечивать единый, а не параллельный (двойной) ввод информации. Необходимо, чтобы она изначально ориентировалась на цели финансового и управленческого, а не налогового учета. При правильной организации архитектуры такой системы она будет содержать всю необходимую информацию, и для налогового учета на предприятии необходимо будет содержать лишь налоговых бухгалтеров, чтобы такую информацию выбрать.

Грех №8. «Запараллеливание» должностей финансового директора и главного бухгалтера

Оказывается, некоторые предприятия «запараллеливают» не только информацию, но также и людей. Таким образом организуется финансовая вертикаль, когда должности финансового директора и главного бухгалтера (обычно налогоориентированного) оказываются на одном уровне, при котором они прямо один одному не подчиняются. Истоки греха кроются в исторически сложившемся доверии к бухгалтеру, стоящему у основ организации фирмы, а также опасениях по отношению к финансовому директору, необходимость в котором возникает только на определенном этапе развития фирмы.

Как следствие — имеем главбуха, сосредоточившего в своих руках формальную и неформальную власть, подкрепленную доверием собственника и силой обладания трансакционной системой, а также в наличии финансового директора, не располагающего ни властью, ни доверием, ни даже кредитом доверия, ни полномочиями что-либо изменить. От него лишь, как от фокусника, требуют нажатием на кнопку «поставить» систему финансового и управленческого учета, достав их, словно кролика из цилиндра. Мне жаль этих ребят, ведь в большинстве случаев они, ничего не достигнув, вынуждены менять место работы уже через год после вхождения в должность финансового директора. Отметим, что единственным результатом их деятельности будет скорее всего испорченное собственное резюме, в котором отобразится лишь год работы на фирме, а это подозрительный факт для любого HR-менеджера.

Грех №9. Увлечение перфекционизмом

Грехом является увлечение перфекционизмом до такой степени, что это сильно снижает эффективность выполнения собственных обязанностей. Суть вот в чем. Как известно, большинство финансистов — люди дотошные и внимательные к мелочам. Именно таких навыков требует специфика работы с цифрами. Но именно они иногда бывают губительны. Стремясь сделать некоторые вещи предельно точно, финансисты, занимающиеся управленческим учетом, забывают, что в управлении издержками доминирует принцип приоритетности своевременности над точностью.

Такая «забывчивость» обычно проявляется в двух аспектах. Первый аспект: финансист, встречая какой-то неопределенный фактор, прекращает исполнять определенные процедуры, попадая в ступор, вызванный неопределенностью. Например, один мой знакомый финансист был убежден, что его предприятие не может бюджетировать, поскольку цена на нефть и дизтопливо на следующее лето до сих пор ему не известна. Интересно, кому это достоверно известно?

Второй аспект: стремясь к перфекционизму и увлекаясь «вылизыванием» определенных процессов и процедур, финансист забывает о своевременности и целях работы. Скажем, стремясь показать достоверную информацию в управленческом учете, финансист ожидает прихода всех подтверждающих события документов (первичной отчетности). В результате отчет о финансовом результате за предыдущий месяц мы получаем не пятого числа следующего месяца, а числа десятого… следующего за следующим отчетным месяцем. Кому нужна подобная отчетность? Правильно — никому. Каковы последствия? Невовремя принятые либо не принятые вообще управленческие решения.

Грех №10. Перенедобюджетирование

Данный грех также лежит в области управленческого учета, вернее, в области бюджетирования и контроллинга. Его суть состоит либо в чрезмерном увлечении бюджетированием и контроллингом (перебюджетирование), либо бюджетированием ради самого бюджетирования без последующего контроллинга. В обоих случаях предприятие снижает свою эффективность. В первом случае ресурсы предприятия (время финансистов, деньги, связанные с финансированием) идут на составление бюджетов, которые столь детализированы, что им суждено погибнуть в первый же месяц их исполнения. По исследованиям одной из фирм «большой четверки», процесс бюджетирования занимает около 33% времени сотрудников предприятия, в частности сотрудников финансовой вертикали. Тратится уйма времени и денег. Если все прогнозы, заложенные в такой бюджет, не сбываются, то возникает сомнение в эффективности использования финансовых и людских ресурсов предприятия. Сторонники новомодных концепций, призванных сменить классическое бюджетирование, в частности приверженцы концепции Beyong Budgeting, используют данный аргумент для того, чтобы предложить осознанно отказаться от бюджетирования вообще.

В свою очередь перебюджетирование либо панбюджетный подход склонен усматривать в бюджетировании панацею от всех бед. Следствием такого греха может быть как плохая скоординированность усилий менеджеров, так и недостижение стратегических целей и отсутствие инновационности.

Грех №11. ERPизация против Excelизации

Одновременно с компьютером появились и люди, склонные рассматривать его как средство решения всех проблем. Подогреваемые отлично выполненными презентациями фирм, занимающихся внедрениями ERP-систем, менеджеры решают, что такая система вместо них самих наведет порядок на предприятии и приведет его к экономическому процветанию.

В результате некоторые финансовые директора убеждены, что бюджетировать в MS Excel не просто не круто, а позор, в котором никому нельзя признаться. Гораздо круче говорить, что внедряешь, например, какую-либо ERP-систему. При этом умалчивается тот факт, что внедрение давно превратилось в «долгострой», а менеджера, ответственного за внедрение со стороны предприятия, все давно окрестили «смертником». Кое-где на такую должность стали переводить тех, кого в скорости надо уволить, создав таким образом «трамплин для увольнений». При этом иногда ERPизация превращается в установку дорогого «не коробочного» варианта аналога «один эски», который не имеет дополнительных функций, кроме финансового учета.

Напомним, что система ERP эффективна, если на предприятии трепетно относятся к процессам: они оптимизированы и в ближайшем будущем их изменение не предвидится. Помните, внедрение системы ERP может существенно увеличить рациональность работы того предприятия, которое уже работает по эффективным процессам, а может «зафиксировать» существующий процессный хаос.

Другой крайностью является полное отрицание эффективности систем ERP и незаслуженная канонизация «в лоно святых и праведников» аппликации MS Excel. Последствия этого греха — нерациональность и неэффективность менеджмента организации. Старайтесь держать разумный баланс между ERPизацией и Excelизацией.

Грех №12. Бермудский треугольник производственных издержек

Управление производственными издержками также бывает грешным. Такое управление в ходе попроцессной системы подсчета издержек не даром мною ассоциировано с Бермудским треугольником. На эту мысль меня натолкнул финансовый директор одного из крупных отечественных предприятий. Назвав Бермудским треугольником собственное производство, он ничуть не лукавил. Проблемой было правильное вычисление производственной и полной себестоимости продукции ради установления действительной прибыльности отдельных продуктов. Тем не менее полной ясности нельзя было достичь, потому что система управленческого учета находилась в зачаточном состоянии.

Финансовый учет тоже не прояснял ситуацию, поскольку согласно ему на завод поступал поток ресурсов, которые исчезали в Бермудском треугольнике: растворившись в хитросплетении технологических потоков между цехами, проходя ряд подразделений, возвращаясь назад, разделяясь на несколько потоков и сливаясь в один. Далее эти ресурсы снова возникали из небытия в виде готовой продукции, учет которой шел в бухгалтерии. Оставалось большой загадкой, что происходило внутри этого зловещего треугольника, каковы производственные потери, эффективность использования материальных и трудовых ресурсов. Последствия данного греха очевидны.

Вместо послесловия. Держать баланс

Список основных финансовых грехов можно при желании продолжать достаточно долго. Но в основе каждого из них лежит элементарная ориентация на решение текущих проблем вместо их стратегического переосмысления, на основе которого производится стратегическая «заточка» финансовых инструментов. Правда, нам все некогда заточить пилу, ведь надо пилить сосну. Есть лишь один способ, позволяющий поддерживать правильный баланс: соотношение между стратегическими и оперативными задачами. На минутку остановиться и спросить себя: «Почему я делаю именно то, а не это?». Стратегически переосмыслить собственную финансовую систему. На это нет времени? Текучка заела? Надо пилить очередную оперативную сосну?

Выход один: отпуск в Карпатах. Водку и шашлыки оставьте дома — не для этого вы туда отправляетесь. Там в тишине будет время спокойно подумать и понять, почему у нас есть проблемы с организацией финансов, как реформировать финансовую вертикаль и что для этого надо сделать. Я желаю всем удачи и успехов в выполнении того нелегкого плана работ, который возникнет в результате.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий