Важным условием для принятия ориентированных на будущее управленческих решений, а также для предоставления отчётности внешним пользователям является отображение экономически значимых производственных процессов в обозримой форме. Этой цели служит производственный учёт. Под этим понятием обобщается порядок действий, направленных на учёт всех потоков денежных средств, имеющих место на предприятии, в количественном и ценностном выражении.

Михаил Бернгардт, Finanz- und Betriebsbuchführung (Финансовая и производственная бухгалтерия), портал Корпоративный менеджмент

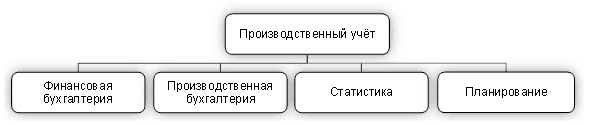

Цели и содержание производственного учёта

Производственный учёт охватывает происходящие и/или ожидаемые процессы внутри предприятия, а также между предприятием и внешней средой в количественном и/или в стоимостном выражении. Наряду с этим, производственный учёт содержит также методы оценки и сопоставления учитываемых показателей (например, структурирование и обобщение), а также их анализ.

Производственный учёт охватывает четыре области:

I. Финансовая бухгалтерия (бухгалтерский учёт и балансовая отчётность, внешний бухгалтерский учёт) охватывает стоимость всего имущества и капитала предприятия, а также все виды расходов и доходов за определённый отчётный период. Бухгалтерия осуществляет первичную фиксацию хозяйственных операций на основе документов. Ей уделяется центральное место в рамках всего предприятия, так как она поставляет предусмотренные законом необходимые сведения для внешних и внутренних пользователей бухгалтерской отчётности о размерах имущества и капитала, а также о финансовом результате предприятия. Законодательство о годовой бухгалтерской отчётности предписывает составлять баланс, отчёт о прибылях и убытках, дополнения к ним, соблюдая принципы надлежащего бухгалтерского учета.

Финансовый результат определяется противопоставлением всем доходам, полученным в течение отчётного периода, всех расходам этого же периода. Разница между доходами и расходами даёт в итоге изменения стоимости чистых активов и капитала предприятия, т.е. прибыль или убыток за период.

Финансовый результат = доходы – расходы

II. Производственная бухгалтерия осуществляет внутренний, ориентированный на производство учёт, в котором отражается только та часть хозяйственной деятельности, которая находится в непосредственной связи с основной производственной целью предприятия. В производственной бухгалтерии результат деятельности предприятия (производственный результат, операционный результат) определяется из разницы между приумноженной и потреблённой стоимостью (соответственно, выработкой и издержками):

Производственный результат = выработка – издержки

Для внутреннего бухгалтерского учета, как правило, отсутствует какие-либо предусмотренные законом положения и инструкции.

III. Производственная статистика имеет дело с анализом данных финансовой и производственной бухгалтерии с целью осуществления контроля хозяйственной деятельности и обеспечением необходимой для планирования информацией. Сравнивая статистические данные, предприятие получает важные сведения, которые способны привести к улучшению результатов хозяйственной деятельности. При этом различают сравнения во времени, отраслевые, фактические и среднестатистические.

IV. Планирование базируется на данных финансовой и производственной бухгалтерии, а также статистики. Его задачей является оценка перспективного развития производства, разработка в форме смет, напр., инвестиционных или финансовых планов. Планирование является руководящим и контролирующим инструментом.

Рис. 1. Области производственного учёта

Рассмотренные области производственного учёта хотя и отличаются друг от друга специализацией поставленных перед ними задач, однако стоят в тесной связи и взаимно дополняются. Так, финансовая бухгалтерия поставляет данные для учёта издержек в производственную бухгалтерию. Определенные на её базе цены изделий и услуг являются, в свою очередь, основой для учёта доходов с оборота в финансовой бухгалтерии. Статистика оказывает содействие как внутреннему, так и внешнему бухгалтерскому учету, например, предоставлением данных о среднестатистических дебиторских задолженностях потребителей продукции и услуг для проведения корректировки требований и оценки рисков. Планирования служит разработке норм, которые находят своё применение в финансовой и производственной бухгалтерии. Приведённая выше система организации производственного учёта необходима в силу тесного переплетения названных областей и способствует повышению экономической эффективности хозяйственной деятельности.

Задачи производственной бухгалтерии

Основная задача производственной бухгалтерии заключается в полном, непрерывном и причинно-обусловленном учёте издержек, возникающих в результате основной производственной деятельности предприятия, а также в распределении и причислении издержек к объектам затрат (изделиям или услугам). Решение этой задачи преследует следующие цели:

- Определение себестоимости продукции и расчёт на её базе предварительной цены изделий и услуг

- Подведение промежуточных итогов в течение краткосрочного периода (например, месяц, квартал, полугодие) и контроль рентабельности различных видов изделий, их групп и всего предприятия

- Подготовка данных для оперативного управления предприятием при выборе ассортимента и объёма продукции, оптимальной программы производства, решения вопроса о принятии дополнительного заказа, определения порога безубыточности и экономически эффективности различных способов производства, степени нагрузки, установления нижней границы цены и т.д.

- Формирование внутрипроизводственных цен при взаиморасчёте за потребляемые услуги между различными подразделениями

- Оценка прироста или уменьшения остатков на сладе готовых изделий и полуфабрикатов, а также собственных услуг для нужд предприятия

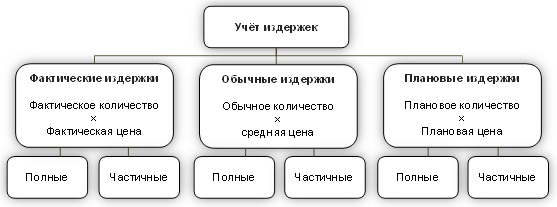

Система учёта издержек

В зависимости от поставленных перед производственной бухгалтерией целей объём учитываемый издержек, а также время анализируемого периода определяют выбор системы учёта издержек. Возможно применение нескольких систем.

Рис. 2. Система учёта издержек

По отношению к периоду времени различают учёт фактических, обычных (среднестатистических) и плановых издержек.

Учёт фактических издержек охватывает выработку и издержки, возникшие в течение последнего расчетного периода в целом, а также по группам изделий и поштучно. Для определения предварительной цены изделий эта система учёта не применяется, так как реальные издержки становятся известны только по истечении рассмотренного периода.

Применяемый для калькуляции предварительной цены расчёт обычных издержек базируется на эмпирических данных бухгалтерского учёта прошедших периодов, которые составляют, как правило, от шести до двенадцати месяцев. По истечении расчетного периода обычные издержки соизмерятся с фактическими издержками.

Расчёт плановых издержек ориентирован на будущее и позволяет осуществлять эффективное управление и контроль производственным процессом. Сначала определяются плановые издержки на планируемый период. При этом под плановыми издержками понимаются не только заранее ожидаемые издержки, но также издержки, которые поступают в ходе предусмотренного планом производственного процесса. Таким образом, плановые издержки представляют собой цель и имеют характер заданной величины.

Дальнейшее разделение происходит по объёму причисляемых издержек. Так, если все возникшие издержки (постоянные и переменные) переносятся на продукцию, имеет место полный учёт издержек. Основной целью такого учёта является определение полной себестоимости единицы продукции в течение определённого периода. Если на объекты затрат переносится только часть издержек, когда в расчёт принимаются лишь их переменная составляющая, а их постоянные учитывается как издержки периода, мы имеем дело с частичным учётом издержек. Важнейшее значение частичного учёта издержек – это определение операционного результата производственной деятельности предприятия.

Хотя каждая система подсчёта издержек базируется на учтённых в бухгалтерии расходах, тем не менее, они не могут приниматься без определенных коррекций в производственную бухгалтерию. Задача бухгалтера состоит в том, чтобы охватывать все возникшие в течение рассматриваемого периода расходы и противопоставить их в конце года в счёте прибылей и убытков доходам этого периода. Это становится понятным, если наглядно показать калькуляцию изделий, служащую основанием для формирования предварительной цены.

Представим, что производитель ботинок инвестирует 100.000 € временно неиспользуемых ликвидных средств на приобретение акций. Через несколько месяцев возникла потребность в приобретении новой машины и акции снова продаются. К сожалению, назад он получает лишь 70.000 €, т.к. в момент продажи акций произошло падение курса на 30.000 €. Эту потерю курса бухгалтер должен записать как расходы. Тем не менее, эти расходы ни в коем случае не могут повлиять на калькуляцию ботинок, так как они не имеет ничего общего с основной целью предприятия, а именно, производством ботинок. Составитель калькуляции не может принять возникшие расходы в расчёт издержек.

Другой пример: В 2013 году устраняется мусор, который хранится на принадлежащей предприятию территории с 2010 года. Отчисления в резервный фонд для устранения мусора не создавались. Счёт за устранение мусора составил 50.000 €, бухгалтер учитывает его в 2013 году как расходы. Устранение мусора не может влиять на калькуляцию ботинок в 2013 году, так как их следует отнести к 2010 году. В калькуляцию себестоимости расходы на устранение мусора не принимается.

Как показано на обоих примерах, в финансовой бухгалтерии учитываются расходы, которые не могут приниматься в калькуляцию себестоимости в виде издержек. Тем не менее, большинство расходов, признанных таковыми в финансовой бухгалтерии, напр., расходы на заработную плату, сырьё и материалы, и т.д., принимаются в расчёт издержек, т.к. они одновременно являются расходами и издержками.

Рассмотрим теперь несколько отдельных понятий, которые имеют большое значение в науке об экономике производства, особенно в производственной бухгалтерии.

Содержание понятий поступления и выплаты, приходы и затраты, доходы и расходы, выработка и издержки.

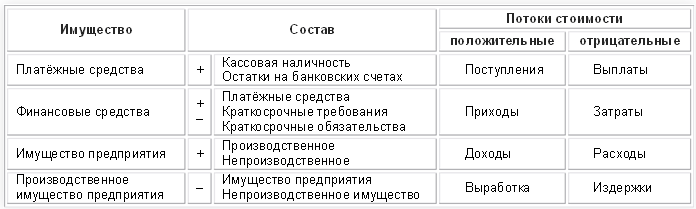

Наука об экономике производства выработала собственную терминологию для обозначения потоков стоимости имущества предприятия, имеющих место в производственном учёте. Под потоком стоимости имущества понимается возникновение активов и пассивов предприятия, их преобразование, обмен, передача или потребление в течение определённого периода. При этом используются следующие четыре пары понятий:

- поступления — выплаты

- приходы — затраты

- доходы — расходы

- выработка — издержки

Эти восемь терминов характеризуют потоки стоимости в течение анализируемого периода и влекут за собой изменение состава имущества предприятия. Положительные потоки (поступления, приходы, доходы и выработка) ведут к увеличению, а отрицательные (выплаты, затраты, расходы, издержки) к уменьшению активов и пассивов предприятия.

Поступления увеличивают, а выплаты уменьшают платёжные средства: кассовый остаток плюс остаток денежных средств на банковском счёте.

Приходы повышают, а затраты уменьшают финансовые средства: платёжные средства + краткосрочная дебиторская задолженность – краткосрочная кредиторская задолженность.

Доходы повышают, а расходы уменьшают имущество предприятия, изменяя финансовый результат (прибыль или убыток на отчётную дату).

Выработка повышает, а издержки уменьшают производственное имущество предприятия, оказывая воздействие на финансовый результат.

Разница между положительными потоками стоимости в течение расчетного периода (увеличение имущества) и принадлежащему к этому периоду отрицательными потоками стоимости (уменьшение имущества) даёт в итоге изменение стоимости соответствующего имущества в этот период.

Рис. 3. Потоки стоимости и их компоненты

Выплаты и поступления

Процесс, который ведёт к увеличению платёжных средств, называется поступлением. Каждый процесс, который ведёт к уменьшению платёжных средств, называется выплатой.

Выплаты представляют собой оттоки ликвидных средств из кассовой наличности или с банковских счетов предприятия. Выплаты имеют место, например, при оплате за наличный расчёт покупок материалов и канцелярских товаров (отток платежных средств из кассы); при оплате банковским переводом задолженности перед поставщиками, выплате процентов и погашении кредитов (отток платежных средств с банковского счёта).

Поступлениями, напротив, являются притоки ликвидных средств в кассу предприятия и на его банковские счета. Примерами могут служить продажа за наличный расчёт готовых изделий, а так же продажа этих изделий клиентам с оплатой через банковский перевод; зачисление кредитных средств на банковский счёт.

Выплаты и поступления могут встречаться как в связи с увеличениями или уменьшениями основных и оборотных средств, так и собственного и заёмного капиталов, а также оказывать влияние на финансовый результат предприятия.

Затраты и приходы

Процесс, который ведёт к увеличению финансовых средств, называется приходом. Процесс, который уменьшает финансовые средства, обозначается как затрата.

Финансовые средства состоят из платежных средств, денежных требований в виде краткосрочной дебиторской задолженности за вычетом денежных обязательств – краткосрочной кредиторской задолженности.

Затраты охватывают оттоки финансовых средств в течение расчётного периода. К затратам относятся не только уменьшения ликвидных средств, аналогичных выплатам, но также оттоки финансовых средств, которые не влияют на состав платежные средств. Это возможно лишь тогда, когда изменяется только один из компонентов финансовых средств, то есть дебиторская или кредиторская задолженность, которые не являются составными частями платежных средств (кассовой наличности и/или банковских счетов).

Примеры затрат – это приобретение имущества в кредит (прирост обязательств), а также покупка канцелярских товаров за наличный расчёт (уменьшение платежных средств).

Однако существуют также выплаты, которые не являются затратами. В этих случаях речь идёт о процессах, в результате которых платёжные средства уменьшаются, а финансовые средства не изменяются. Такое явление случается тогда, когда требования и обязательства (дебиторская и кредиторская задолженности) изменяются в равных размерах, но разных направлениях. Например, при погашении банковского кредита с банковского счёта происходит отток ликвидных средств (выплаты), при этом одновременно уменьшается кредиторская задолженность (обязательство) перед банком. В итоге, платёжные средства уменьшаются, а изменения финансовых средств не происходит. Следовательно, нет места для затрат.

Приходы охватывают все поступления финансовых средств в течение расчётного периода. К ним относятся не только увеличение ликвидных средств, аналогичных поступлениям, но и прирост финансовых средств, которые не влияют на платёжные средства. Это возможно лишь тогда, когда изменяется только один из компонентов финансовых средств, которые не являются составной частью платежные средств, т.е. требований и/или обязательств. Примерами приходов служат продажи изделий в кредит (прирост требований, т.е. дебиторской задолженности) или за наличный расчёт (увеличение платежных средств).

Имеют место также поступления, которые не соответствуют приходам. При этом речь идёт о процессах, благодаря которым платёжные средства растут, а финансовые средства не изменяются. Такие ситуации возникают тогда, когда обе составляющие финансовых средств – дебиторская и кредиторская задолженности изменяются в равных размерах и противоположных направлениях. В результате происходит увеличение платёжных средств. Например, при зачислении на банковский счёт кредита банка, происходит приток ликвидных средств (поступление), одновременно возникает обязательство в виде кредиторской задолженности перед банком. Однако изменения финансовых средств не происходит, следовательно, не следует говорить о приходе.

Существуют выплаты, которые не являются затратами. При этом речь идет о процессах, вызывающих уменьшение платёжных средств без изменения финансовых средств. Это возможно, если в составе финансовых средств требования или обязательства изменяются на равную величину, но в противоположном направлении к составу платёжных средств, вследствие чего компенсируется уменьшение платёжных средств. Это случается при погашении банковского кредита: на банковском счёту уменьшаются ликвидные средства (выплата), одновременно уменьшается обязательство перед банком, т.е. изменение финансового имущества не происходит.

На практике встречаются также поступления, которые не являются приходами. Здесь речь идет о процессах, за счёт которых увеличиваются платежные средства, а финансовые средства не изменяются. Это возможно, если в составе финансовых средств требования или обязательства изменяются на равную величину, но в противоположном направлении к составу платёжных средств, благодаря чему компенсируется рост состава платёжных средств. Такое явление имеет место при получении банковского кредита: На банковский счёт поступают ликвидные средства (взнос), одновременно возникает обязательство по отношению к банку, т.е. изменение финансовых средств не происходит.

Расходы и доходы

Основой данных, используемых в производственной бухгалтерии, является счёт прибыли и убытков финансовой бухгалтерии. Во внешнем бухгалтерском учёте прибыль или убыток отчётного периода получается противопоставлением доходов и расходов.

Расходы представляют общую стоимость поглощённых ресурсов (имущества) предприятия в течение определённого периода. Примеры расходов – это выплаты зарплат и обязательных отчислений, потребление материала, балансовая амортизация основных и оборотных средств, пожертвования и т.д.

Доходы – это приток ресурсов в результате экономической деятельности предприятия в отчётном периоде. В качестве примеров можно привести доходы от продажи собственных изделий и оказанных услуг, сдачи имущества в аренду, доходы по процентам от размещённого капитала и возросшего курса выставленных на биржу ценных бумаг.

Сумма активов за вычетом обязательств обозначается как имущество нетто или чистое имущество (чистые активы). Рост чистых активов называют доходом. Сокращение чистых активов обозначают расходом.

Доходы увеличивают, а расходы уменьшают имущество предприятия к отчётной дате, оказывая воздействие на финансовый результат.

Счёт прибылей и убытков относится ко всему предприятию и включает все расходы и доходы, которые могут не учитываться в производственной бухгалтерии, особенно в калькуляции. В производственной бухгалтерии учитываются только возникшие в отчётном периоде текущие, соответствующие основной производственной деятельности предприятия доходы (выработка) и расходы (издержки). Под основной понимается производственная деятельность, которая создает наибольшую часть валовой добавленной стоимости.

Выработка и издержки

Издержками признаётся оцененное потребление ресурсов в течение отчётного периода. При этом издержки определяются тремя критериями:

- поглощение, т.е. должно существовать потребление ресурсов,

- потребление должно осуществляться в непосредственной связи с основной производственной деятельностью предприятия и в течение отчетного периода,

- оценка поглощаемых ресурсов.

Примеры издержек – это заработная плата, потребление материала, расчётная амортизация основных средств и расчётная зарплата предпринимателя.

Под выработкой следует понимать оцененные ресурсы, созданные в рамках основной производственной деятельности в течение отчётного периода.

Примерами выработки могут служить доходы с оборота от продажи созданных изделий; стоимость изготовленной, но не реализованной в отчётном периоде продукции; складские услуги; учтённые в активах баланса основные средства собственного изготовления и т.д.

Выработка увеличивает необходимое для основной производственной деятельности имущество предприятия на отчётную дату, а издержки это имущество уменьшают. Как выработка, так и издержки оказывают воздействие на финансовый результат предприятия.

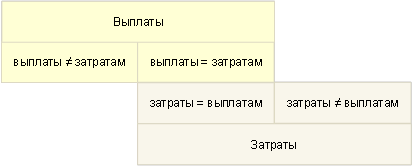

Разграничение выплат и затрат

Как отмечалось выше, существуют выплаты, которые не являются затратами. Имеют место выплаты, представляющие затраты. Встречаются затраты, которые не являются выплатами:

Рис 4. Разграничение выплат и затрат

| 1. Выплаты ≠ затратам. | Погашаем кредиторскую задолженность банковским переводом. За счёт этой операции уменьшаются остатки на банковском счёте. Следовательно, имеет место выплата. Сокращению платёжных средств одновременно противостоит уменьшение кредиторской задолженности. Размер финансовых средств не изменяется, т.е. нет затрат. |

| 2. Выплаты = затратам. | Покупаем за наличный расчёт канцелярские товары. Кассовый остаток уменьшается, т.е. налицо выплата, которая одновременно является затратой, т.к. сокращаются финансовые средства. |

| 3. Затраты ≠ выплатам | Покупаем товары в кредит. Кассовый остаток не изменяется, но возрастает кредиторская задолженность, отчего уменьшаются финансовые средства. |

Разграничение затрат и расходов

Различия между «затратами и расходами» с одной стороны, а также между «приходами и доходами», с другой стороны, имеют некоторое значение, по меньшей мере, для финансовой бухгалтерии. Поэтому приведём здесь несколько комментариев:

Имеются затраты, которые не являются расходами. Существуют затраты, которым противостоят на том же уровне расходы. Встречаются расходы, которым не противостоят никакие затраты. Эту ситуацию должна пояснить следующая схема:

Рис 5. Разграничение затрат и расходов

Примеры.

| 1. К 1 января 2012 г. приобретается машина по цене 100.000 €. Оплата проходит банковским переводом. | Налицо затрата, так как уменьшаются только финансовые средства предприятия. Чистые активы (имущество предприятия) остаются неизменными, так как выбытию 100.000 € финансовых средств противостоит прибытие основного капитала в размере 100.000 €. Нет никакого расхода. Иначе выражаясь, эта хозяйственная операция никак не отражается на финансовом результате предприятия, происходит лишь обмен активов в балансе. |

| 2. К 31 декабря 2012 г. машина частично амортизируется, происходит списание на износ в размере 10.000 €. | Финансовые средства не изменяются, нет никакой затраты. Тем не менее, чистые активы предприятия изменяется, так как основные средства уменьшаются на 10.000 €, а пассивы не изменяются. Имеет место расход. Эта хозяйственная операция отражается на финансовом результате предприятия, ведёт к уменьшению итога баланса. |

| 3. К 31 декабря 2012 г. выплачивается зарплата с помощью банковского перевода. | Эта хозяйственная операция изменяет как финансовые средства, так и чистые активы предприятия. Выплата зарплаты является одновременно затратой и расходом. |

Те же самые разграничения, как для затрат и расходов, действуют для приходов и доходов:

Рис. 6. Разграничение приходов и доходов

Примеры.

| 1. Основное средство продаётся по балансовой стоимости с оплатой банковским переводом. | Эта операция увеличивает финансовые и уменьшает основные средства на ту же самую сумму. Происходит обмен активами, поэтому нет никакого влияния на финансовый результат. Следовательно, речь идет о приходе, а не доходе. |

| 2. Собственная продукция продаётся с расчетами по банковским переводам. | Речь идет о приходе, так как увеличиваются финансовые средства. Контр запись вносится на доходный счёт «Доходы с оборота», то есть, имеет место доход. Хозяйственная операция влияет на финансовый результат, происходит увеличение суммы баланса. |

| 3. В активе баланса отражается основное средство собственного изготовления. | Финансовые средства не возрастают, следовательно, нет никакого прихода. Активы баланса увеличиваются, а пассивы не изменяются. Контр запись к активному счёту «Основные средства» будет сделана на доходный счёт «Прочие доходы и расходы». |

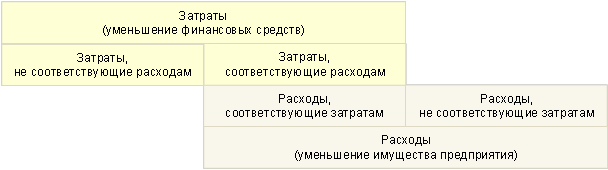

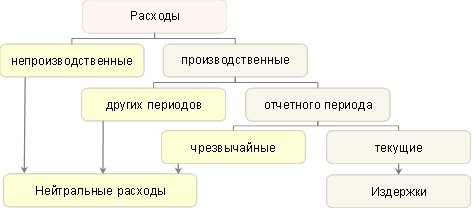

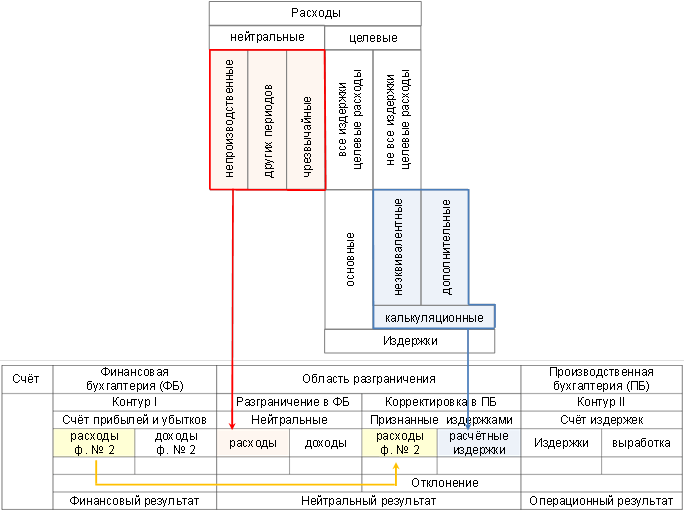

Разграничение расходов и издержек

В то время как расходы представляют общее поглощение стоимости имущества предприятия, учитываемое в финансовой бухгалтерии, издержки относятся только к расходам, вызванным основной деятельностью в рамках текущих производственных процессов. Сложность разграничения расходов и издержек обусловлена частичным их переплетением. Встречаются расходы, которые не могут приниматься в смету как издержки, так как они ничем не связаны с основной производственной целью предприятия, либо причина их возникновения лежит за пределами отчётного периода и поэтому они не должны причисляться к текущему периоду, либо эти расходы поступают только в виде исключения.

Рис. 7. Разграничение расходов и издержек

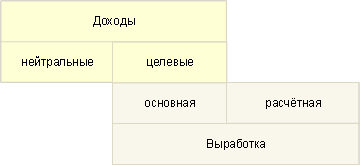

Расходы

Структуру расходов можно представить следующим образом:

Рис. 8. Расходы

Отличия между целевыми и нейтральными расходами определяются тремя критериями:

- Уменьшением стоимости в ходе текущих производственных процессов,

- Отношением к основной деятельности предприятия и

- Причислением к расчётному периоду

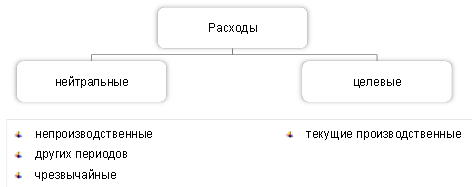

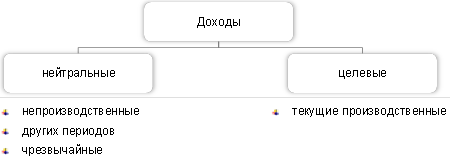

I. Нейтральные расходы

Нейтральные расходы не являются издержками, поэтому в счёте издержек, соответственно, при составлении калькуляции, не должны учитываться. Расходы, соответствующие издержкам, напротив, являются целевыми расходами, аналогичными основным издержкам. Основными принято считать издержки, стоимость которых полностью соответствует расходам, учитываемым в финансовой бухгалтерии.

К нейтральным расходам относятся:

- Непроизводственные расходы

- Расходы других периодов

- Чрезвычайные расходы

Рассмотрим нейтральные расходы более подробно.

a) Непроизводственные расходы

Если возникшие расходы не связаны с основной производственной деятельностью предприятия, говорят о непроизводственных расходах.

Примеры:

- Убытки от продажи ценных бумаг из-за падения курса,

- Подарки или пожертвования,

- Расходы по процентам,

- Расходы на обустройство и содержание земельного участка.

Пожертвования, например, представляют для предприятия расходы, так как на суммы пожертвований у предприятия сокращаются ликвидные средства. Несмотря на то, что пожертвования осуществляются предприятием и им оплачиваются, они однозначно не являются составной частью издержек, так как этот процесс не связан непосредственно с основной производственной деятельностью предприятия.

b) Расходы других периодов

Под расходами других периодов понимаются отрицательные потоки стоимости, которые хотя и вызваны основной производственной деятельностью предприятия, однако не должны причисляться к текущему периоду. Они относятся либо к уже прошедшему, либо только будущему отчётному периоду (году). Эти расходы должны быть отграничены, они ни в коем случае не должны учитываться в счёте издержек текущего года, а причисляться к тому периоду, в котором они возникли.

К расходам иных периодов принадлежат, например:

- Выявленные и дополнительно начисленные налоги за прошедшие периоды, доплаты по заработной плате, выплаты по гарантийным обязательствам и комиссионные расходы.

- Последующие взносы за прошедшие периоды (например, в профессиональный союз, торгово-промышленную палату и т. д.)

Расходы иных периодов разделяют также на:

- Расходы будущих периодов

- Расходы прошлых периодов

Например, предприниматель оплачивает в декабре 2010 года 2 500 € банковским переводом аренду складского помещения за январь 2011 года. Причина возникновения этих расходов относятся к будущему 2011 году. Если эту оплату учесть как издержки декабря, то их общая сумма за 2010 год будет завышена на 2 500 € и, соответственно, занижена на эту же сумму в 2011 году. Проще говоря, издержки были бы ошибочно причислены к другому году, исказив баланс и сделав его несопоставимым.

Если предприниматель делает оплату в октябре 2011 года дополнительно начисленных налогов за 2008 год, то эта сумма должна быть записана на отдельный счёт, поскольку в 2008 году исправить отчётность уже невозможно. Причина этих издержки была вызвана в прошедшем периоде, поэтому их нельзя учитывать в счёте издержек за 2011 год.

c) Чрезвычайные расходы.

Под чрезвычайными понимаются расходы, которые хотя и возникают в результате хозяйственной деятельности, однако встречаются настолько нерегулярно, что их нельзя отнести к обычным, принимаемым к учёту расходам. Их учёт в счёте издержек основного производства затруднил бы сопоставимость издержек в течение различных расчётных периодов и в сравнение с другими предприятиями. Чрезвычайные расходы – это расходы, возникающие, например, при продаже основных средств по цене ниже их балансовой стоимости. Расходы, которые возникают при пожарах, наводнениях, несчастных случаях, также относятся к чрезвычайным расходам.

Предположим, в результате пожара 2010 года было сильно повреждено производственное оборудование. Расходы на его ремонт составили 100.000 €. Эти чрезвычайные расходы не могут влиять на счёт издержек основного производства 2010 года, так как это событие не случается, надо надеяться, ежегодно, следовательно, оно нетипично для производственного процесса и не должно учитываться в текущем счёте издержек.

II. Целевые расходы

Целевыми называют расходы, которые поступают в рамках обычной хозяйственно-экономической деятельности. К ним принадлежат текущие плановые расходы, они не содержат непроизводственных, чрезвычайных, а также расходов других периодов.

Если из общих расходов, возникших в течение определённого периода, вычесть нейтральные расходы за тот же период, останутся целевые расходы.

Часть целевых расходов может усчитываться в производственной бухгалтерии непосредственно как издержки. Они представляют основные издержки. Другая часть целевых расходов – неэквивалентные издержки – учитываются с отклоняющейся стоимостью. Они тоже являются частью калькуляционных издержек.

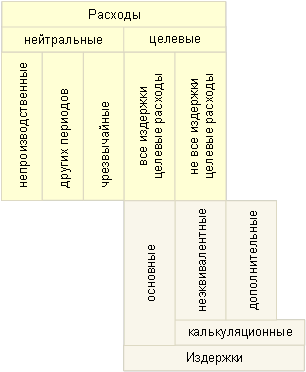

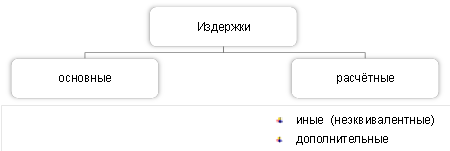

Издержки

Состав издержек можно представить в виде трёх компонентов: основные, иные (неэквивалентные) и дополнительные издержки. Как отмечалось выше, основными принято считать издержки, стоимость которых полностью соответствует расходам, учитываемым в финансовой бухгалтерии. Иными принято считать издержки, которые противостоят расходом, но на другом уровне. Дополнительными являются издержки, которым не противостоят какие-либо расходы. Как иные, так и дополнительные издержки являются компонентами расчётных (калькуляционных) издержек.

Рис. 9. Издержки

Используя расчетные издержки, предприниматель преследует цель повысить точность учёта. Это достигается тем, что в себестоимость изделий включается фактическое поглощение стоимости производственного имущества, а периодически возникающие ущербы распределяются равномерно на расчетные периоды.

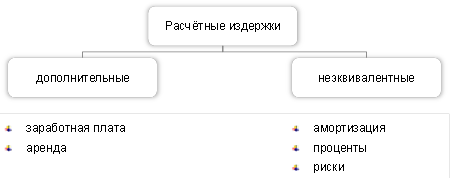

Рассмотрим более подробно содержания понятий «Неэквивалентные и дополнительные издержки».

Рис. 10. Классификация расчётных издержек

I. Дополнительные издержки

a) Расчётная зарплата

Генеральный директор в обществе с ограниченной ответственностью, а также члены правления АО получают за свою деятельность заработную плату, которая учитывается в расходах предприятия. В индивидуальном предприятии или товариществе предприниматель не получает непосредственное возмещение в форме зарплаты за свой труд, так как между ним и его предприятием отсутствует трудовой договор. Предприниматель может рассчитывать только на достигнутую прибыль. Прибыль предприятия, с учётом вкладов и изъятий с личного банковского счёта, рассматривается как доход. В индивидуальном предприятии или товариществе в качестве дохода облагается налогом прибыль предпринимателя. Выплата зарплаты уменьшила бы налогооблагаемую прибыль. В финансовой бухгалтерии учёт расходов в виде предпринимательской зарплаты во время отчётного года не происходит, так как отсутствуют фактические выплаты.

Расчётная зарплата предпринимателя должна, однако, входить в счёт издержек основного производства в виде альтернативных издержек. При расчёте уровня предпринимательской зарплаты руководствуются принятой в данной области зарплатой руководящим сотрудникам на сопоставимых предприятиях. Аналогичным способом может рассчитываться зарплата сотрудникам предпринимателя.

b) Калькуляционная арендная плата

В индивидуальных предприятиях и товариществах в калькуляции учитываются расчётные издержки из аренды используемых в производственных целях помещений или зданий, которые находятся в собственности предпринимателя, а также одного или нескольких участников. В то время как акционерные общества могут заключать договоры о найме и учитывать издержки аренды, уменьшая прибыль, в партнёрствах (товариществах) это не допускается.

Например, созданное в организационно-правовой форме открытого торгового товарищества предприятие использует для хранения приобретённых товаров склад, который принадлежит одному из партнеров. Если бы это предприятие арендовало аналогичный объект такого же размера и в той же самой местности, оно было бы должно выплачивать арендную плату в размере 30.000 € в год. В нашем случае предприятие обладает преимуществом в отношении издержек по сравнению с конкурентами, которые вынуждены оплачивать аренду склада. Однако это преимущество не передается клиентам через уменьшение цены хранящихся на складе товаров. В этом случае в счёт издержек собственного производства включается фактически неоплаченная аренда в виде упущенной прибыли от сдачи в аренду, т.е. в качестве дополнительных издержек. Используя собственное складское помещение, предприниматель отказывается от доходов из сдачи в аренду. При определении уровня издержек аренды собственного складского помещения ориентируются на принятую в данной местности рыночную стоимость арендной платы. В вышеупомянутом примере она была бы 30.000 €. Расчетные издержки по арендной плате не учитываются в финансовой бухгалтерии, однако должны учитываться при калькуляции себестоимости изделий (услуг).

Если предприятие включает в счёт издержек расчётную амортизацию здания, включающую расчётные проценты за предоставленный заёмный капитал, издержки на ремонт, страхование, земельный налог и прочие издержки по содержанию земельного участка, то расчётные издержки по арендной плате не могут приниматься во внимание, так как иначе происходит их двойной учёт.

II. Неэквивалентные издержки

a. Расчётная амортизация

Расчётная амортизация имеет целью охватить фактическое снижение стоимости основных средств и учитывается как издержки. Уровень расчётной амортизации должен определяться, по возможности, более реально. Балансовая амортизация, напротив, проводится на основе установленных налоговым правом норм. Часто этими нормами предприятиям предоставляются налоговые преимущества за счёт того, что в течение первых лет эксплуатации допускаются очень высокие суммы амортизационных отчислений и срок эксплуатации основных средств рассчитывается значительно короче. Примером тому был закон о помощи Берлину, согласно которому предприятия могли списывать основные средства в течение трёх лет, фактический срок эксплуатации которых был несколько десятилетий.

Регулирование порядка исчисления калькуляционной амортизации какими-либо инструкциями отсутствует. Уровень расчётных амортизационных отчислений должен определяться исключительно производственно-экономическими критериями. Это означает, что в качестве основы исчисления следует исходить, например, не из расходов на приобретение актива, а из восстановительной стоимости (фактической цены, по которой может быть куплен точно такой же актив через определённый срок). При этом следует ориентироваться не на допустимые налоговым законодательством, а на фактические сроки эксплуатации.

Если на станке с 10-летним сроком эксплуатации, расходами на приобретение 100.000 € и восстановительной стоимостью 150.000 € производится только один продукт, то в конце срока эксплуатации должно быть обеспечено приобретение такого же станка. Это случается только тогда, когда предприятию поступят 150.000 € через расчётную амортизацию в течение 10 лет эксплуатации основного средства. В этой связи говорят о принципе сохранения основного капитала, так как имущество предприятия сохраняется лишь на основе расчётного списания, обеспечивающего возможность замены основных фондов. Если бы станок списывался в течение 10 лет по 10.000 € ежегодно, то в конце срока эксплуатации находились бы в распоряжении лишь 100.000 € амортизационных отчислений, в то время как стоимость станка составляла бы уже 150.000 €. Предприятие было бы вынуждено сворачиваться.

Расчётная амортизация может оказывать влияние только на производственный результат (выработка – издержки), но не на общий результат деятельности предприятия (доход – расход).

b. Калькуляционные проценты

Проценты являются возмещением (платой) за предоставленный капитал. Если предприниматель получает в банке кредит для приобретения основных средств, он должен выплачивать банку проценты. Эти проценты по заёмному капиталу в финансовой бухгалтерии учитывают как расходы, которые уменьшают налогооблагаемую прибыль.

Если предприниматель продает, например, свои ценные бумаги, принадлежавшие к его личному имуществу, и вносит выручку в свою фирму для создания собственного капитала, то он по праву может также ожидать начисление процентов на собственный капитал, которые соответствует по уровню, например, процентной ставке, которую мог бы получить на рынке долгосрочных капиталов. Тем не менее, начисление процентов на собственный капитал происходит не в финансовой, а в производственной бухгалтерии за счёт применения расчётных процентов.

Представим, что два абсолютно одинаковых предприятия A и B отличаются лишь структурой их финансирования: Предприятие A финансируется исключительно собственным капиталом, предприятие B – заёмными средствами. Последнее платит проценты по заёмному капиталу, которые представляют собой как расходы, так и издержки. Фактически выплаченные проценты по заёмному капиталу повышают, таким образом, себестоимость произведенных изделий. Если бы предприятие A не приняло во внимание расчётные проценты на собственный капитал, себестоимость его изделий оказывались бы ниже, чем у предприятия B. Однако калькулируемая себестоимость изделий не может зависеть от структуры капитала предприятия.

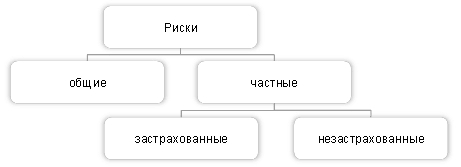

c. Расчётные риски

Любая производственная деятельность связана с рисками и может привести к аварийным случаям и убыткам, которые нельзя предвидеть по их размеру и моменту наступления. При этом необходимо отличать общий предпринимательский риск от отдельных частных рисков.

Рис. 11. Классификация расчётных рисков

В то время как частные риски относятся только к отдельным участкам предприятия, отдельным местам возникновения издержек (источникам издержек), производственным функциям, общий предпринимательский риск охватывает всё предприятие и затрагивает его значительно сильнее.

К общим предпринимательским рискам принадлежат, например, риски, которые возникают из макроэкономической ситуации – спада конъюнктуры, внезапного падения спроса, инфляции, технического прогресса и пр.

К частным рискам принадлежат, например, пожары, кражи, аварии, безнадёжные дебиторские задолженности и т.п. Наряду с ними, из отраслевой особенности возникают особые риски, например, утраты корабля, убытки горных предприятий от загазовывания или затопления, выплаты по гарантийным обязательствам, расходы на неудавшиеся исследовательские и конструктивные работы и т.д.

В отличие от общих предпринимательских рисков, частные риски не отражаются непосредственно на положение всего предприятия и могут определяться на основе опытных данных или страховых выплат. Если имеют место страховые выплаты, то они представляют собой затраты, расходы и издержки. При отсутствии страхования, в общие издержки включаются незастрахованные расчётные риски т.н. «самострахования».

Поскольку аварийные случаи происходят непредвиденно и нерегулярно, включение их в общие издержки периода, в котором они поступили, вело бы счёт издержек к случайным колебаниям. Поэтому расходы, вызванные авариями, учитываются в качестве нейтральных расходов только в счёте прибылей и убытков того периода, в котором они поступили. В счёте издержек это поглощение стоимости учитывается с помощью равномерных расчетных надбавок на риск.

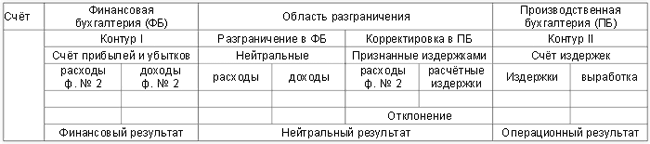

Рис. 12. Схема разграничения расходов и издержек

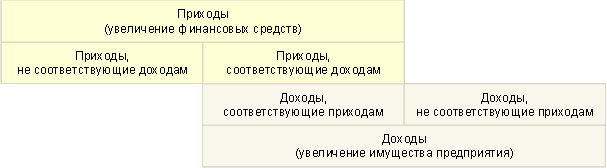

Разграничение доходов и выработки

Разграничение доходов и выработки происходит аналогично разграничению расходов и издержек.

Рис. 13. Разграничение доходов и выработки

Доходы

Различия между целевыми и нейтральными доходами определяются следующими критериями:

- Приращением стоимости в ходе текущих производственных процессов,

- Отношением к основной деятельности предприятия и

- Причислением к расчётному периоду

Рис. 14. Доходы

Нейтральные доходы не являются выработкой и поэтому не должны приниматься в счёт издержек. Доходы предприятия, соответствующие выработке, напротив, являются целевыми доходами.

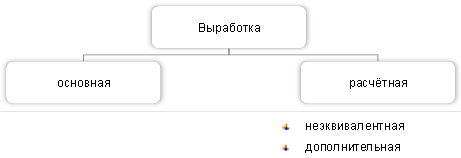

Выработка

Состав выработки также можно представить в виде двух компонентов: основная и расчётная.

Рис. 15. Выработка

Под основной выработкой понимают оцененный прирост стоимости производственного имущества, уровень которого полностью соответствует доходам, учитываемым в финансовой бухгалтерии.

Расчётная (калькуляционная) выработка может включать как неэквивалентную, так и дополнительную выработку.

Неэквивалентной принято считать выработку, которой противостоят доходы, но на другом уровне. Например, выработка превышает или не достигает уровня соответствующих ей доходов из-за увеличения остатков продукции и отражённых в активах баланса предметов собственного изготовления, оцененных по себестоимости, либо калькуляционного увеличения стоимости факторов производства до их рыночного уровня, который превышает расходы на приобретение.

Дополнительной является выработка, которой не противостоят никакие доходы. Например, учтённые в активах нематериальные ценности собственного изготовления, такие как самостоятельно разработанные патенты, деловая репутация и т.д.

Учёт сопутствующих издержек

Возникающие на предприятии издержки учитываются в финансовой бухгалтерии на основании документов. При этом решающее значение имеет цель, ради которой эти издержки поступают, так как не все учитываемые в финансовой бухгалтерии расходы представляют издержки.

В калькуляцию должны приниматься издержки сторонних организаций, которые возникают в сфере производства из договорных отношений. Например, к ним относятся издержки на ремонты, техническое обслуживание, рекламу, очистку заводской территории, электроснабжение, коммуникации, грузообороты, аренду, страхование, транспорт, лизинг, расходы на патенты и лицензии, юридические и налоговые консультации.

Взимаемые государством в форме пошлин платежи за предоставленные муниципальным органом услуги (например, за очистку городских улиц) и взносы на существование общественных организаций (например, обязательные взносы в промышленно-торговую палату) необходимо включать в счёт издержек, если они стоят в непосредственной связи с основной производственной деятельностью.

Налоги должны проверяться на характер издержек, т.к. они только тогда представляют издержки, когда стоят в тесной связи с выработкой. Так, например, промысловый налог, поземельный налог, налог на транспортные средства и налоги на предметы потребления относится к издержкам в виде производственных затрат, а налог с оборота нет. Также не входят в калькуляцию т.н. персональные налоги (например, подоходный налог или налог на наследство). Персональными являются налоги, которые взимаются с дохода физических и юридических лиц. В индивидуальных предприятиях и товариществах к персональным налогам относят подоходный и церковный налоги, а в акционерных обществах налог на прибыль корпорации. Начисленные задним числом дополнительные налоговые выплаты не могут учитываться в счёте издержек в качестве нейтральных расходов других периодов.

Методы учёта

Источником применяемых в производственной бухгалтерии данных служит Отчёт о прибылях и убытках. Он охватывает общее снижение стоимостное имущества, соответственно, результат всей хозяйственной деятельности за отчетный период, а так же расходы и доходы, которые не связаны c основной производственной целью предприятия. Переход от Отчёта о прибылях и убытков к Счёту издержек на практике осуществляется в два шага. Сначала обособляются нейтральные доходы и расходы. Вторым шагом происходит дополнение и коррекция с помощью расчётных (калькуляционных) издержек.

Полученные из Отчёта о прибылях и убытках чрезвычайные расходы корректируются и принимаются в калькуляцию в качестве неэквивалентных издержек. Калькуляционные дополнительные издержки не могут браться из Отчёта о прибылях и убытках, а дополняют Счёт издержек также в виде неэквивалентных издержек.

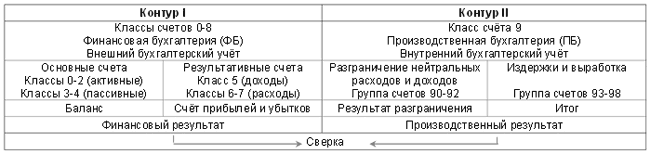

Отбор данных для Счёта издержек из финансовой бухгалтерии может происходить с помощью как одноконтурной, так и двухконтурной системы бухгалтерских счетов. В одноконтурной системе финансовая и производственная бухгалтерия образуют единый блок бухгалтерских счетов, в котором делаются проводки со счёта финансовой бухгалтерии на счёт издержек и наоборот. Двухконтурная система отличается тем, что финансовая и производственная бухгалтерия образуют свои собственные и независимые друг от друга контуры бухгалтерских счетов.

Для предприятий индустрии двухконтурная система предпочтительнее, так как производственная бухгалтерия (класс 9), с одной стороны, и бухгалтерия финансовая (класс 0-8), с другой стороны, разделяются точнее, чем в одноконтурной системе.

В рамках финансовой бухгалтерии (Контур I) общий результат определяется через классы счетов 5-8 в счёте прибылей и убытков противопоставлением всех производственных и непроизводственных расходов и доходов (т.е. без разделения на нейтральные и целевые расходы и доходы).

В контуре II фиксируются издержки и выработка, определяется производственный (операционный) результат. Два этих контура связаны друг с другом через разграничительный счёт (группа счетов 90/92), основной задачей которого является локализация нейтральных расходов и доходов, а также корректировка издержек.

Разграничение проводится либо в счетах, либо в таблице. На практике табличная форма (таблица результатов) предпочтительнее, поэтому в дальнейшем принимается табличное изображение порядка действий.

Рис. 16. Два контура счетов индустриального предприятия

Рис. 17. Таблица результатов

Таблица результатов отражает в своём строении двухконтурную систему раздельного финансового и производственного учёта индустриального плана счетов. Сначала, как в счёте прибылей и убытков, все расходы переносятся в контур I на левую сторону, а доходы, которые находятся в классах счетов 5, 6 и 7 или счета прибылей и убытков, на правую сторону. В контуре I отражается финансовый результат предприятия. На другой стороне таблицы находится контур II, который принимает из расходов и доходов основные издержки и выработку с причисленными к ним неэквивалентными и дополнительными издержками, из чего определяется производственный (операционный) результат.

В области разграничения отражаются непроизводственные доходы и расходы, доходы и расходы других периодов, а также чрезвычайные доходы и расходы и обозначаются как нейтральные. Кроме того, в столбец Корректировка области разграничения заносятся производственные расходы, учтённые в Отчёте о прибылях и убытках (форме №2), напр., амортизация, расходы на сырьё и материалы. Им противопоставляют калькуляционные неэквивалентные и дополнительные издержки. В столбце Корректировка никакая прибыль или убыток не определяются, а выявляется лишь расхождение между данными бухгалтерского и производственного учёта. Это расхождение совместно с суммой разграничения образуют нейтральный результат. Если к нейтральному результату прибавить производственный результат, должна получиться сумма, равная общему результату, рассчитанному в финансовой бухгалтерии.

Таким образом, представленные в наглядной форме финансовый (общий), нейтральный и производственный результаты взаимосвязаны и доступны для анализа. Производственный результат даёт сведения о том, была ли успешной основная деятельность предприятия. За счёт корректировки в области разграничения становится известно, насколько чрезвычайные, непроизводственные и имевшие место за пределами отчётного периода процессы повлияли на окончательный результат, и в какой мере искажается финансовый результат за счёт политических мероприятий и заданных торгово-правовых и налоговых норм.

Рис. 18. Расчёта финансового, нейтрального и производственного результатов

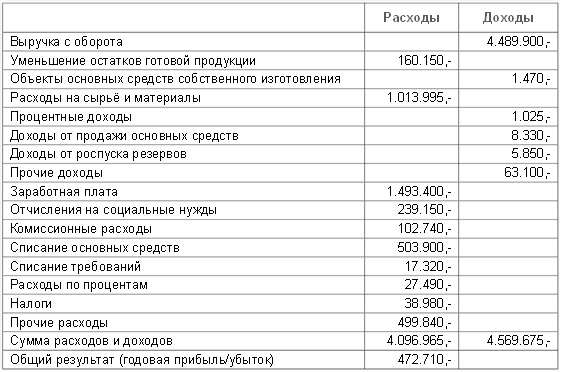

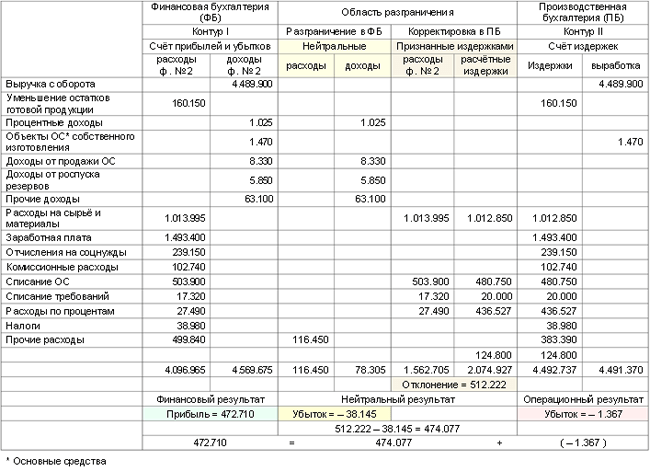

Пример: Отчёт о прибылях и убытках открытого торгового товарищества «Elektro OHG» содержит следующие данные:

(стоимость указана в Евро)

Определите нейтральный, операционный и финансовый результаты, учитывая следующие данные таблице результатов:

- Потребление сырья и материалов из-за качающихся цен должно учитываться по внутренним расчётным ценам, в целом 1.012.850 €.

- Калькуляционное списание основных средств рассчитывается на восстановительную стоимость и составляет 480.750 €.

- Прочие расходы содержат непроизводственные расходы в размере 116.450 €. Прочие доходы исключительно непроизводственные и чрезвычайные.

- Необходимый предприятию капитал составляет 4 850 300 € и оплачивается с начислением калькуляционных процентов – 9%.

- В качестве калькуляционной предпринимательской зарплаты следует учитывать сумму в размере 124.800 €.

- Калькуляционное риски сбыта продукции предприятие должны учитываться по усреднённым данным прошлых лет в размере 20.000 €.

- В статье Налоги учтены только отчисления, принимаемые в калькуляцию себестоимости изделий.

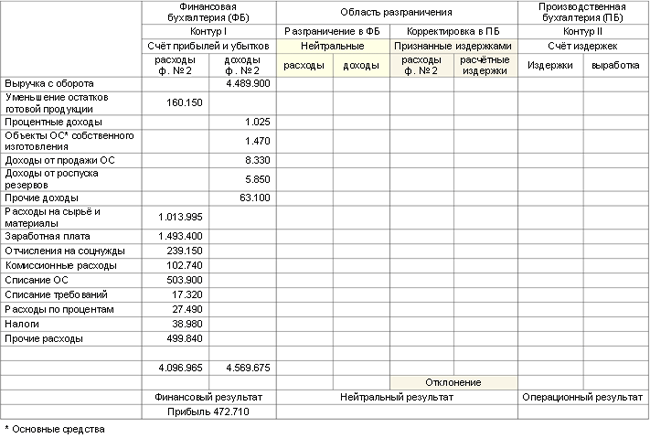

Решение:

В счёт издержек (в производственную бухгалтерию) контура II сначала берутся из контура I финансовой бухгалтерии те расходы и доходы, которые в полной мере представляют издержки и выработку. К ним относятся доходы с оборота и объекты основных средств собственного изготовления, уменьшение остатков готовой продукции, зарплаты, отчисления на социальные нужды, комиссионные расходы, налоги, а также часть прочих расходов.

Нейтральные расходы и доходы необходимо выбрать из финансовой бухгалтерии и перенести в столбец «Нейтральные расходы и доходы» раздела «Разграничение в ФБ». К ним относятся, например, процентные доходы, доходы от продажи основных средств, доходы от роспуска резервов, а также прочие доходы и расходы в размере, соответственно, 78.305 и 116.450 евро.

В разделе «Корректировка в ПБ» левый столбец отражает «Признанные издержками» расходы из Отчёта о прибылях и убытках (форма № 2), которым противостоят калькуляционные издержки в правом столбце. К калькуляционным издержкам относят расчётную стоимость потреблённого сырья и материалов, расчётную амортизацию основных средств и требований, а также расходы по процентам. Перенос расходов из формы № 2 Отчёта о прибылях и убытках и противопоставление им расчётных издержек в разделе «Корректировка в ПБ» позволяет не смешивать их с нейтральными расходами.

В счёте издержек оценка потреблённого сырья и материалов осуществляется по внутренним расчетным ценам из-за их колебаний на рынке. Расчётная стоимость сырья и материалов, которая учитывается в производственной бухгалтерии как издержки (Контур II), составляет 1 012 850 €. Эта сумма заносится в правую часть столбца «Признанные издержками» раздела «Корректировка в ПБ». Учтённые в Отчёте о прибылях и убытках материальные затраты в размере 1 013 995 € переносятся в левую часть столбца «Признанные издержками» расходы раздела «Корректировка в ПБ». Теперь балансовые расходы и расчётные издержки противостоят друг другу, а разность их значений определяет отклонение.

Расчётное списание (калькуляционная амортизация) в размере 480.750 € отражается в виде издержек в производственной бухгалтерии (Контур II). Одновременно эта сумма учитывается в столбце «Расчётные издержки» раздела «Корректировка в ПБ». Балансовое списание в размере 503.900 евро переносится в левую часть столбца «Признанные издержками» расходы из Отчёта о прибылях и убытках (форма № 2) раздела «Корректировка в ПБ». Балансовое списание противопоставляется расчётному. Определяется отклонение.

Аналогично в контуре II учитываются как издержки калькуляционные проценты на необходимый предприятию капитал (производственный капитал) в размере 9% от 4 850 300 евро = 436.527 евро и зачисляются в правую часть столбца «Признанные издержками» раздела «Корректировка в ПБ. Учтённые в контуре I процентные расходы на заемный капитал в размере 27.490 евро переносятся в левую часть столбца «Признанные издержками» расходы из Отчёта о прибылях и убытках (форма № 2) раздела «Корректировка в ПБ». Процентные расходы на заемный капитал противопоставляются калькуляционным процентам и рассчитывается расхождение.

Таким же способом определяют отклонение между расчётными производственными рисками в размере 20.000 евро и списаниями требований по данным финансовой бухгалтерии на сумму 17.320 евро.

Дополнительные издержки, такие как предпринимательская зарплата, в размере 124.800 евро, которым не противостоят никакие расходы, также включаются в столбец «Издержки» (Контур II) и в правую часть столбца «Расчётные издержки» раздела «Корректировка в ПБ». В Отчёте о прибылях и убытках расчетная предпринимательская зарплата не учитывается.

Литература:

- Mirja Mumm, Kosten- und Leistungsrechnung, Leipzig 2008, ISBN 978-3-7908-1959-5.

- Gunther Friedl, Christian Hofmann, Burkhard Pedell: Kostenrechnung. Eine entscheidungsorientierte Einfuhrung. Munchen 2010, ISBN 978-3-8006-3595-5.

- Andreas Schmidt, Kostenrechnung: Grundlagen der Vollkosten-, Deckungsbeitrags- und Planungskostenrechnung sowie des Kostenmanagements. Stuttgart 2008, ISBN 978-3-17-020417-1.

- Liane Buchholz, Ralf Gerhards: Internes Rechnungswesen: Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung. Heidelberg 2009, ISBN 3790823422, 9783790823424.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий