Цель бизнеса зависит не только от желания владельца, но еще и от обстоятельств… каких? И как отразить поставленную цель в бюджете предприятия? Этим вопросам посвящена данная статья.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 7 2003 г.

Для того, кто не знает, куда плывет, не бывает попутного ветра.

Старинная мудрость

Читатели, знакомые с предыдущими статьями, уже имеют представление о том, как составить бюджет предприятия. Но ведь плановый бюджет как документ – отнюдь не самоцель и составляется вовсе не для того, «чтоб был». Цель бюджета – определить, насколько, а самое главное — почему отклонилось фактическое развитие событий от планового и что предпринимать дальше для достижения цели предприятия. А значит, для того чтобы понимать и интерпретировать цифры фактического бюджета, нужно понимать и уметь обосновывать основную цель предприятия.

Утверждается, что существуют всего 4 финансовые цели предприятия:

- Максимальная рентабельность;

- Максимальная доля рынка;

- Максимальная валовая прибыль;

- Максимальная стоимость компании.

Попытки сформулировать иную, отличную от перечисленных, финансовую цель безуспешны: любые другие цели являются всего лишь компиляцией этих четырех. Причина – каждая цель соответствует определенным, объективно существующим рыночным условиям в сочетании с внутренними преимуществами предприятия и субъективным, но от того не менее жестким выбором руководителя .

Базовыми являются, по сути, две цели: максимальная рентабельность и максимальная доля рынка.

Максимальная рентабельность

Максимальная рентабельность в качестве цели возникает всегда, когда речь идет о продаже сугубо ограниченного ресурса. Природа ограниченности не имеет никакого значения и может носить следующий характер:

- Уникальные способности сотрудников предприятия;

- Временная монополия (фирма первой завезла товар, ставший популярным);

- Особая форма временной монополии – интеллектуальная собственность, будь то идея, метод, технология и иже с ними;

- Доступ к ограниченным ресурсам – например, источникам полезных ископаемых, транспортным магистралям (особенно это касается железных дорог небольшой пропускной способности и трубопроводов) и т.д.

В этом случае ограниченный ресурс должен продаваться так дорого, как только возможно . Верхнее ограничение по цене устанавливается за счет двух факторов:

- покупательной способности клиентов;

- цены товара или услуги/субститута. Так, рост цен на перекачку нефти по трубопроводу привел в Латвии к тому, что железная дорога сейчас загружена до предела и не может пропустить ни одного дополнительно состава. Если поднять цены еще, российские нефтяники (это основные потребители) просто переадресуют поток в другие порты. Аналогичные примеры можно привести по каждой группе из вышеперечисленных.

Уникальные способности сотрудников конкурента заставляют обучать персонал, лидерство в ассортименте – завозить аналогичную продукцию и т.д.

Так что максимальная рентабельность – всегда цель сугубо временная, соответствующая периоду существования монополии. Поэтому основных задач здесь две и носят они противоречивый, но взаимодополнительный характер:

- определить момент (ситуацию) возникновения монополии и грамотно поднять цены на этот ресурс или товар/услугу, произведенную с помощью ограниченного ресурса. В противном случае предприятие упустит законную выгоду;

- оценить вероятность и выявить критерии исчезновения монополии и вовремя перестроить ценовую и прочую рыночную стратегию. В противном случае предприятие вырастит себе конкурентов, причем настолько мощных, что может потерять положение на рынке полностью. И кстати, бюджет служит одним из инструментов, которые позволяют за этим следить.

В принципе, встречаются ситуации, в которых эта цель – максимальная рентабельность — встраивается внутрь других достаточно причудливым образом. Но тем не менее о ней надо помнить и всякий раз, работая с ограниченным ресурсом, преследовать именно ее.

Ситуация №1.

В Риге живет исключительно талантливый изобретатель, сейчас специализирующийся на ремонте электроники. Нет такого прибора, который он не мог бы починить – если он не понимает, как работала неисправная схема, то собирает ее заново. Я познакомилась с ним, когда пыталась сдать на запчасти сгоревший факс, а получила его назад в работающем состоянии за весьма умеренную плату. Восторгу моему не было предела, но меня весьма заинтересовало, как можно уникальные услуги продавать по банальным расценкам…

Судите сами, насколько сильно противоречие в этой ситуации.

Налицо ограниченный ресурс – рабочее время уникального специалиста. Следовательно, его (изобретателя) цель – максимальная отдача от часа работы. В то же время он ограничен ценами на новые товары, платежеспособным спросом и таким дополнительным, но очень сильным фактором, как неопределенный характер предстоящего ремонта. Ведь не всегда известно, окажется поломка принесенной техники типовой или исключительной. Изобретатель и владелец фирмы-посредника нашли, похоже, интуитивно, взаимоприемлемое решение: фирма, для которой это направление вспомогательное, не только отдает изобретателю ВСЮ выручку от ремонта вне зависимости от степени его сложности, но и несет расходы по транспортировке заказов туда и обратно. Таким образом, доходы изобретателя максимизируются, а «навар» фирмы заключается в исключительной репутации «ребят, которые умеют чинить все» и расширении круга клиентов и полноценно оплачиваемых работ.

Вывод: компромисс между финансовыми целями только кажущийся; на самом деле имеет место сочетание различных целей на различных уровнях или у различных подразделений.

Замечание на полях: поскольку рабочая сила каждого человека – тоже ограниченный ресурс, совершенно естественным представляется желание работника получать больше в единицу времени. Либо платите больше, либо за те же деньги я буду меньше работать. Эта же цель объясняет, почему специалиста, который и без того хорошо зарабатывает и в приработке в принципе не нуждается, можно соблазнить дополнительной работой только за очень дополнительные деньги.

Максимальная доля рынка

Цель, характерная для предприятия с агрессивной рыночной стратегией. Если рынок завоевывается при помощи ограниченного ресурса, см. п. 1. В этом случае действовать надо так, как описано выше. Следовательно, сейчас мы переходим к ситуации, когда рынок завоевывается при помощи ресурса, который, конечно, ограничения какие-то имеет, но не принципиальные, а главное – общие для всех.

В этом случае оттеснить конкурентов можно за счет следующих факторов:

- сниженной по сравнению с другими цены;

- улучшенного по сравнению с другими сервиса;

- развернутой рекламы и т.д.

Понятно, что захват рынка без опоры на временную монополию – дело затратное.

В первом случае – при понижении цены – фирма недополучает доходы, в остальных имеет дело с повышенными расходами, но и там, и там заметно снижается торговая наценка . Если предприятие смогло уложить свои непроизводственные расходы в рамки маржи безопасности – честь ему и хвала! У него даже появится некоторая прибыль. Обычно это происходит за счет лучшей, чем у конкурентов, организации производства или привлечения более дешевой рабочей силы, или доступа к более дешевым источникам сырья . Если же не сумело, убыток неизбежен.

Критерием выявления этой цели является ответ руководителя на вопрос, что он будет делать, если в ходе завоевания рынка начнет нести убытки? Если руководитель отвечает, что потерпит и изыщет источники дополнительных ресурсов, но будет продолжить экспансию, то его цель – максимальная доля рынка. Если же он задумывается и начинает уяснять себе резервы экономии и эффективности, рассуждает о «цене победы», то его реальная цель иная. Доля рынка – только вывеска.

Таким образом, цель в виде максимальной доли рынка предполагает повышенные по сравнению с конкурентами расходы, которые в отсутствие превосходной организации производства почти наверняка приведут к убыткам.

Ситуация №2.

В Латвии очень красивым примером может служить история конкуренции наших операторов мобильной связи. LMT достаточно долгое время был единственным на этом рынке, и тарифы соответствовали его монопольному положению (см. цель в виде максимальной рентабельности). Качество связи было неплохим, т.к. отвечало стандартам материнской компании. Потом появился второй оператор – местная фирма Baltkom GSM. Их тарифы были существенно ниже, но качество связи безобразное. Тем не менее желающих присоединиться по дешевке оказалось полно, и за первые 4 месяца своего существования они отхватили больше 16% рынка . На перманентные жалобы клиентов они отвечали, что по мере накопления прибыли модернизируют оборудование. Официальные ежегодные отчеты, однако, показывали в течение 3 лет быстрое накопление исключительно убытка. В 1999 году убытки Baltkom GSM составили 2 млн. латов (,2 млн).

Осталось загадкой, понимали руководители предприятия, что захват рынка по предложенным тарифам не позволит им не только модернизировать сеть, но и просто сводить концы с концами, или искренне верили, что «критическая масса» клиентов существует. История имела известное жителям Латвии продолжение…

Замечание на полях: отдельно взятый человек долю рынка в качестве цели себе никогда не ставит – по крайней мере, в здравом уме и твердой памяти. По понятным причинам.

Максимальная валовая прибыль

Выступает в виде цели тогда, когда предприятие не располагает ограниченным ценным ресурсом, но и убытки нести не готово. Конечно, эта цель встречается очень часто – возможно, чаще, чем все остальные цели, вместе взятые. Тем не менее рассматривается третьей по следующим причинам:

-

внутри максимальной прибыли может быть скрыта комбинация максимальной рентабельности по одним направлениям/товарам/подразделениям предприятия и максимальной доли рынка – по другим;

-

максимальная прибыль предполагает, что предприятие в своей деятельности пройдет по тоненькой тропке между не самыми высокими ценами и небольшими затратами.

Если предприятие выбирает в качестве цели максимальную валовую прибыль, то основная опасность, которая его подстерегает, — это конкуренты: всегда может найтись кто-то, кто сумеет найти лучшую комбинацию цена/качество и отобрать клиентов.

Нужно, видимо, подчеркнуть, что максимальная валовая прибыль и максимальная рентабельность – далеко не одно и то же, хотя руководители довольно часто так считают. Например, предприятие со 100 сотрудниками может иметь рентабельность 6% к расходам, что соответствует (условно) 10 тысячам латов. Увеличив численность до 150 человек, оно может получить прибыль в сумме 12 тысяч, но рентабельность при этом упадет до (опять же условно) 4%.

Критерием разграничения этих целей является ответ руководителя на вопрос, будет ли он расширять свой бизнес, если это сопровождается падением отдачи на вложенный капитал? В ряде случаев руководитель сочтет такое расширение распылением ресурсов, «порчей рынка» и напрасной тратой усилий (максимальная рентабельность), а чаще – согласится (максимальная валовая прибыль).

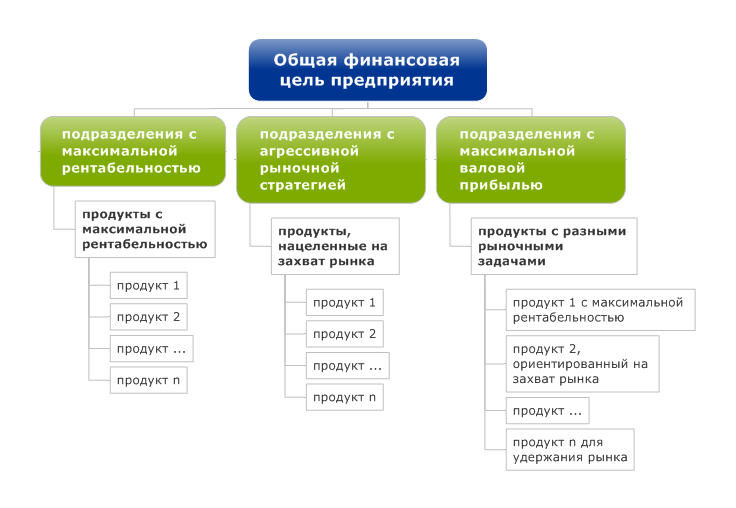

В этом последнем случае рекомендуется рассмотреть структуру деятельности предприятия и выделить продукты, подразделения и направления деятельности с разными финансовыми целями. В общем случае структура будет выглядеть следующим образом (рис. 1):

- выделятся подразделения/продукты/направления деятельности с общей целью — максимальной рентабельностью или долей рынка. Внутри таких бизнес-единиц (БЕ) могут быть более мелкие звенья только с точно такими же целями;

- внутри БЕ с целью в виде максимальной валовой прибыли могут быть самые разные звенья, с самыми разными целями.

Рис. 1.

Это выделение внутренних целей целесообразно потому, что оценивать деятельность подразделения, а тем более составлять и анализировать бюджет следует с позиций той цели, которая перед ним стоит:

|

Цели БЕ |

Показатели достижения цели |

Основные риски |

| Максимальная рентабельность | Отдача на вложенный капитал

Отдача от активов Рентабельность к расходам и т.д. |

Потеря монопольного положения на рынке |

| Максимальная доля рынка | Объем продаж

Доля предприятия в общем объеме выпуска отрасли |

Финансовые риски |

| Максимальная валовая прибыль | Прирост прибыли по сравнению с прошлыми периодами | Конкурентный риск |

В реальной практике же, к сожалению, очень часты ситуации, когда перед БЕ ставят одну цель, а оценивают по степени достижения другой. Так, если перед товаром ставится задача завоевания рынка, неразумно оценивать исполнение бюджета по полученной от этого товара прибыли. Нужно оценить соответствие фактической доли рынка плановому значению и потом понять, какой кровью это сделано . Если товар является уникальным, нужно оценивать не валовую прибыль, а рентабельность и влияющую на нее корректность политики продаж. И так далее.

Замечание на полях: когда человеку остро нужны деньги, он не только соглашается на приработки по обычной ставке, но и берется за работу по сниженным расценкам. Это на первый взгляд выглядит, как попытка «завоевания рынка», но таковой не является: здесь цель – не отхватить побольше, а свести концы с концами, т.е. обеспечить покрытие расходов.

Максимальная стоимость компании

Неплохая цель сама по себе, к тому же модная – статьями об управлении стоимостью забиты все средства массовой информации с деловым уклоном. Но этот показатель плох своей инертностью, попросту говоря, он слишком груб с позиций оперативного управления. Кроме того, если предприятие отличается устойчивой рентабельностью или растущей валовой прибылью, то оно оптимизирует свою стоимость автоматически, т.к. стоимость тем больше, чем устойчивее чистый денежный поток. То же самое относится к доле рынка – в этом случае стоимость компании реагирует на величину активов и гудвил. Поэтому для управления лучше использовать первые три цели, считая их первичными по отношению к стоимости компании.

Но в бизнесе существует круг задач, которые без привлечения стоимости компании в качестве цели не решить. Удобнее всего пояснить это на примерах.

Ситуация №3.

Фирма-автоперевозчик, в парке четыре десятка микроавтобусов, обслуживает несколько городских пассажирских маршрутов. В круг стратегических решений для них входят: лизинг/приобретение машин, концентрация/расширение количества маршрутов и т.д. Фирма зарегистрирована как ООО, кредиты долгое время брать боялась, а когда нужны были деньги – искала новых инвесторов. За время работы включили четырёх.

В этих условиях постоянный «монитор» стоимости бизнеса для них – обязателен. Если перечисленные решения приходится принимать чаще, чем раз-два в месяц, необходимые расчеты имеет смысл автоматизировать, хотя бы в Excel.

Ну и напоследок

Продолжение ситуации №2.

Baltkom GSM спустя три года постоянных убытков устрашающего размера был продан предприятию Tele2 шведского концерна NetCom. Сумма сделки составила 7 млн., как было указано в сообщении NetCom для Стокгольмской биржи . В эту сумму вошли также обязательства Baltkom GSM в размере примерно млн., являющиеся займами акционеров и банковскими кредитами.

В выигрыше оказались все: владельцы Baltkom GSM, которые покрыли убытки, вернули кредиты и получили солидный куш, Tele2, получившая без особых усилий преимущество на латвийском рынке, и клиенты, потому что оборудование было модернизировано в течение буквально 2-3 месяцев. Выиграли даже клиенты LMT, потому что их оператор по понятным причинам тоже снизил цены.

В проигрыше остался сам LMT – не осознал вовремя потери временной монополии и не изменил рыночную и финансовую цель. Хорошо бы, кстати, подумать, какой она должна быть для него в изменившихся условиях.

Замечание на полях: иногда сотрудник может ставить в качестве цели себе максимизацию «собственной стоимости», т.е. максимизацию дохода не текущего, а будущего. Ради этой цели человек способен отказываться от хорошо оплачиваемых, но кратковременных работ ради менее привлекательных финансово, но более престижных с карьерных позиций заданий. Пишет популярные статьи и научные труды, защищает диссертации, читает лекции… Как сказал один из ученых об этом феномене, «инфраструктура стоит дорого».

Поэтому максимизация стоимости – задача нетривиальная и при всей своей важности готовых алгоритмов, увы, не имеет…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий