Заключительная статья небольшого цикла о финансовом анализе. Небольшого — потому что возможности финансового анализа много больше, чем то, что описано в этих пяти статьях. И это несмотря на то, что статья посвящена в основном его ограничениям…

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 8 2006 г.

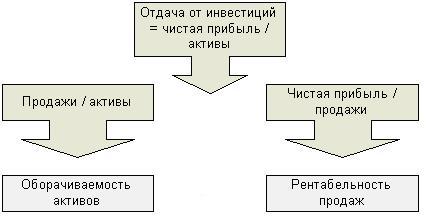

В предыдущих статьях мы рассмотрели такие возможности финансового анализа, как определение типа бизнеса, оценка финансовой устойчивости и платежеспособности компании, поиск неработающих активов, диагностика качества управления и продвижения (предварительная, конечно). Несколько подробнее рассмотрели показатели оборачиваемости, которые позволяют увидеть на предприятии проблемы с управлением запасами, кредитной политикой и собственной платежной дисциплиной. Но финансовая отчетность позволяет еще решать и обобщенную задачу оценки эффективности бизнеса. Эту оценку можно делать по целому ряду показателей, относящихся к группе так наз. «показателей отдачи». Первый из них – конечно, отдача от активов (синоним: отдача от инвестиций, т.к. под инвестициями понимается весь используемый бизнесом капитал). Это знаменитый показатель ROI, детализированный в так называемом дереве Дюпон. Изначально он рассчитывается как частное от деления прибыли предприятия на сумму его активов. Однако эта исходная формула претерпевает следующие изменения [1]:

ROI = Чистая прибыль / Активы = Продажи / Активы × Чистая прибыль / Продажи = Оборачиваемость активов × Рентабельность продаж

Наглядно это преобразование представляется в виде так называемого «Дерева ROI» (Рис. 1):

Рис. 1.

Рентабельность продаж и оборачиваемость активов при одинаковом значении коэффициента ROI могут варьироваться следующим образом:

-

Повышение рентабельности при одновременном снижении оборачиваемости означает сдвиг реализационной корзины в сторону более выгодной по цене, хотя и менее популярной по объемам продукции;

-

Рост продаж и соответствующее ускорение оборачиваемости активов при понижении рентабельности наблюдается в условиях, допустим, изменения политики компании в более «демократичную» сторону для захвата рынка.

Возможна и парадоксальная ситуация одновременного увеличения и оборачиваемости, и рентабельности, которая возникает на второй стадии жизненного цикла товаров и может использоваться компаниями, умеющими отбирать новые, входящие в моду продукты – одну такую мы упоминали, так что такая политика – отнюдь не химера.

Однако отдача от инвестиций может быть детализирована и иначе, например, можно после первого разложения на множители домножить их еще на товарные запасы. Получится следующая цепочка показателей:

ROI = Продажи / Активы × Чистая прибыль / Продажи × Товарные запасы / Товарные запасы =

= Продажи / Товарные запасы × Товарные запасы / Активы × Чистая прибыль / Продажи =

= Оборачиваемость товарных запасов × Доля товарных запасов в активах × Рентабельность продаж

Нетрудно догадаться, что такое разложение отдач от активов полезно торговым предприятиям, арендующим торговые площади (отдача от активов в целом им не актуальна) и ищущим эффективную комбинацию ассортиментной политики, от которой зависит оборачиваемость товарных запасов, и рентабельности продаж. Доля товарных запасов в активах становится при этом ограничивающим фактором: читателю предлагается самом решить, под влиянием каких факторов она может уменьшиться и как этим факторам противостоять. Да и нужно ли противостоять – может, целесообразнее компенсировать ускорением оборота запасов? Или рентабельностью?

Так, фактически с трех показателей, можно начать выработку стратегии.

Иное разложение на множители может быть предложено для крупного, фондоемкого предприятия – например, транспортного. Его удобно и производить, и рассматривать в два шага:

1) Умножить и разделить формулу отдачи от инвестиций на внеоборотные активы как часть имущества, которая приносит доход и от степени использования которой зависят практически все (да, наверное, все) финансовые результаты деятельности фондоемкой компании:

ROI = Чистая прибыль / Активы = Продажи / Внеоборотные активы × Внеоборотные активы / Активы × Чистая прибыль / Продажи = Фондоотдача × Доля внеоборотных активов в балансе × Рентабельность продаж

2) Второй шаг детализации – это в вышеприведенной формуле расшифровать показатель «рентабельность продаж», точнее, числитель формулы:

Рентабельность продаж = чистая прибыль / доходы =

= (доходы – переменные расходы – постоянные расходы) / доходы =

= 1 – ставка переменных расходов – доля постоянных расходов в доходах компании.

Получаем (чисто математически, обратите внимание) следующие факторы инвестиционного успеха, т.е. успеха с позиций владельцев:

-

Фондоотдача – должна расти. Для этого требуется обеспечить рост объемов работы при прежних ценах и увеличить загрузку подвижного состава, что обычно предполагает оптимизацию соответствующих бизнес-процессов, прежде всего логистики;

-

Доля внеоборотных активов в балансе – должна расти, прежде всего за счет относительного сокращения товарных запасов и дебиторской задолженности. Если внеоборотные активы будут расти по стоимости, т.е. будет приобретаться новый подвижной состав, то см. выше – ему должна быть обеспечена растущая фондоотдача;

-

Ставка переменных расходов – должна быть нормирована и после этого изменяться в узких пределах по отношению к нормативу[2];

-

Доля постоянных расходов в доходах компании – должна снижаться.

Эти относительные показатели, безусловно, рассматриваются на фоне динамики привычных абсолютных показателей: оборота, валовой прибыли, косвенных расходов (его деление тоже надо будет немного поменять, если описанный подход будет принят), прибыли различных уровней.

Если по какой-либо причине в компании не хотят использовать детализацию отдачи от активов – или просто хотят ее чем-то дополнить, что очень даже полезно, то для этого пригодятся показатели отдачи от факторов производства, как-то:

|

Фактор производства |

Показатель отдачи |

Экономический смысл |

|

Средства труда (капитал в вещественной форме) |

Фондоотдача | Отдача от основных фондов (в современном понимании – внеоборотных активов), которая показывает, сколько доходов или прибыли приносится предприятию каждая денежная единица, вложенная в средства труда. |

| Предметы труда (сырье, материалы, комплектующие и др. товарные запасы) | Материалоотдача | Отдача от средств, омертвленных в товарных запасах: показывает, сколько доходов или прибыли приносится предприятию каждая денежная единица, вложенная в товарные запасы. |

| Труд | Зарплатоотдача | Отдача от живого труда: показывает, сколько доходов или прибыли приносится предприятию каждая денежная единица из фонда оплаты труда предприятия. |

С желательной динамикой, надо полагать, все понятно: фондоотдача и зарплатоотдача должны расти, материалоотдача – удерживаться на одном уровне, если не произошло серьезных изменений в применяемой технологии, например, перехода на энергосберегающие или иные методы работы с выраженным снижением затрат материальных ресурсов. Любые отклонения от желательной динамики должны рассматриваться как повод для углубленного анализа с диагностикой причин и поиском резервов.

-

Требуется уточнение, касающееся источников информации: данные о стоимости внеоборотных активов содержатся в балансе. Но данные о расходах материалов или фонде оплаты труда могут быть получены только из более редкого документа, а именно расшифровки Отчета о прибыли и убытках. «Редким» это документ приходится называть потому, что баланс и отчет о прибыли и убытках могут быть в Латвии за очень скромные деньги[3] получены из базы данных Регистра предприятий, а вот расшифровку ОПУ можно получить только на самом предприятии, по доброй воле его руководства. А при наличии полного комплекта приложений к годовому отчету можно о предприятии узнать еще много важного и нужного – например, рассчитать коэффициент амортизации: чем он ближе к 1, тем старше парк оборудования; а чем старше оборудования, тем выше требования к финансовой устойчивости и платежеспособности предприятия – в преддверии замены парка…

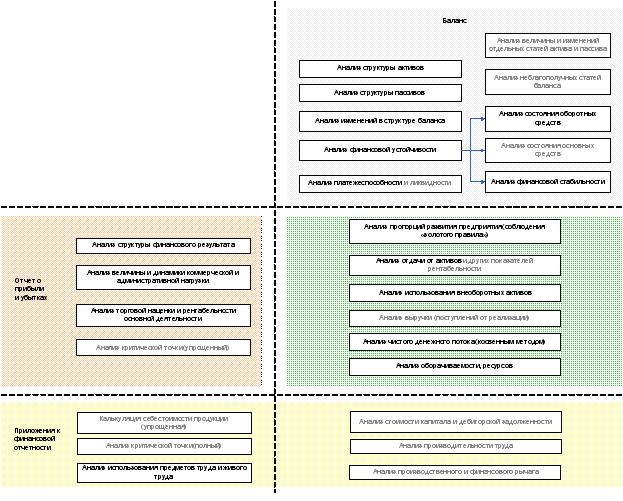

Общая схема финансового анализа

Итак, суммируя все наши предыдущие статьи, можно предложить читателям схему проведения финансового анализа с указанием источников информации для него:

Рис. 2. Схема финансового анализа и источники исходных данных для его проведения

Схема на Рис. 2 нуждается в некоторых пояснениях, равно как нуждается в них и предыдущее описание основных показателей финансового анализа.

Во-первых, по части формул и названий различных разделов и тем более показателей финансового анализа в соответствующей теоретической литературе существует удивительный разнобой. За одними и теми же терминами стоят разные формулы, а значит – разный экономический смысл и, конечно, разные значения. Мы пользуемся подходами, выученными в свое время по знаменитому учебнику М.И. Баканова и А.Д. Шеремета и подтвержденными работами В.В. Ковалева. Тем не менее наверняка среди читателей найдутся специалисты, относящиеся к другим школам и привыкшие к другим алгоритмам и другим трактовкам. Друзья! Финансовый анализ – не догма. Главное в нем – все-таки смысл и привязка к действительности, а не этикетки. В практике консалтинга приходится встречаться с клиентами-руководителями и специалистами, которые у себя в компании изобрели совершенно исключительные, не известные никакой науке показатели анализа с экзотическими названиями. Порой, и не так уж редко, они совсем неплохо с их помощью справляются – а это не в пример важнее ученой терминологии. А поскольку консультанту в силу профессиональных навыков куда проще перейти на язык клиента, чем клиенту – на теоретически корректный, но непривычный язык, то разговор приходится вести вот с помощью этих самых уникальных терминов. И ничего, все получается в итоге как надо. Поэтому, сталкиваясь с разночтениями, давайте идти от смысла, а не от ярлыков[4].

Во-вторых, цикл статей не является и не может являться учебником по финансовому анализу. Потому мы осветили в своем изложении даже не все разделы финансового анализа и уже тем более – не все показатели. Задача заключалась в том, чтобы показать, что этот инструмент при всей своей простоте и доступности, какой-то кажущейся обыденности на самом деле мощный и очень полезный. Надеемся, нам это удалось. А показатели и разделы, не упомянутые нами, только увеличат пользу от него и его возможности. На схеме (Рис. 2) они выделены серым, более бледным шрифтом.

В-третьих, плоская и относительно небольшая по размеру схема технически не позволяет отобразить все связи между разделами финансового анализа (детализация анализа финансовой устойчивости – исключение, сделано для примера, а также в силу значительных различий частей этого раздела). Поэтому читать ее рекомендуется как таблицу, примерно следующим образом:

-

Сначала проводится анализ баланса (бледно-голубой квадрант);

-

Потом – второй шаг – анализируется отчет о прибыли и убытках (розоватый квадрант);

-

На третьем шаге реализуются разделы, для которых требуется информация и баланса, и ОПУ (зеленый квадрант);

-

Четвертый шаг может быть выполнен при наличии приложений к балансу (разделы на желтом фоне).

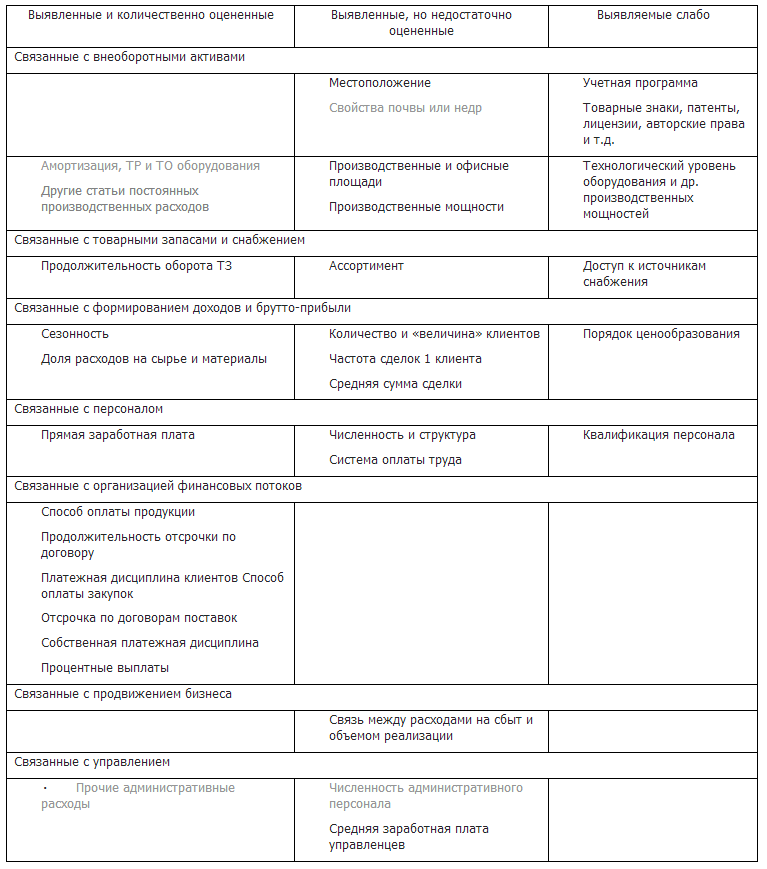

…И все-таки финансового анализа, со всем многообразием его показателей, не хватает для диагностики проблем предприятия. Требуется еще экономический анализ. Посмотрим, какие из экономических закономерностей удалось «зацепить» при проведении финансового анализа. «Зацепить» в данном случае означает как минимум выявить, а еще лучше – количественно оценить и как максимум – проанализировать. Получается три группы:

Табл. 1. Группировка экономических закономерностей по степени их оценки средствами финансового анализа

Таким образом, финансовый анализ позволяет нам дать исчерпывающую оценку финансовым потокам компании как по результату в виде чистого денежного потока, так и по их организации: выручке и инкассации долгов, порядку собственных платежей, привлечению и стоимости финансирования. Недаром мы целую статью в нашем цикле посвятили кредитной политике предприятия. С другой стороны, несмотря на то, что одним из основных направлений расходования ЧДП является покупка или сооружение внеоборотных активов, эффективность инвестиций по данным финансового анализа может быть оценена очень приблизительно[5].

Что касается закономерностей, связанных с товарными запасами и снабжением, то можно дать только результирующую оценку и заподозрить наличие проблем, но не удается ухватить причины; здесь мы довольствуемся гипотезами. Больше того – никоим образом не просматривается соответствие структуры ассортимента стратегии компании и потребностям клиентов, тут даже гипотезам места нет. Не знаем – и все. Конечно, можно заподозрить что-то неладное по скромным объемам реализации, но встречались случаи, когда продавали мало не потому, что нечего, а потому, что не умели.

Особенности работы с клиентами – массовые они, обезличенные, или каждый на счету – тоже не просматриваются, а продвижение бизнеса можно оценить только чуть лучше, при помощи дополнительных расчетов. Не только эффективность работы с клиентами, эффективность использования персонала вообще может быть оценена только обобщенно, без нужных аспектов реальной работы (структура коллектива, интенсивность труда, простои, выработка и т.д.). Так же обобщенно, без оценки эффективности использования управленческого персонала, офисных площадей и т.д. мы получаем характеристику расходов на управление.

Ну и что, неужели же, получив аргументированную оценку общей ситуации, заподозрив ряд вполне конкретных проблем и увидев возможные узкие места компании, мы остановим поиск и не увидим четких причин? Ни в коем случае. Двусмысленность может существовать в пределах финансового анализа. А в нашем распоряжении есть еще анализ экономический.

[1] Преобразование заключается в умножении числителя и знаменателя формулы на объем продаж и было предложено корпорацией Дюпон, по имени которой и получило название. Остается только восхищаться тем, насколько информативной может быть простейшая математическая операция.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий