Ни один план не выдерживает столкновения с противником, — утверждают теоретики военной стратегии. Однако, это не повод отказываться от стратегии — надо просто сделать ее частью критерии и принципы корректировки. То же самое относится к бюджету: он может меняться, но от него нельзя отказываться. Не стоит так сразу отказываться даже от финансового результата.

Дмитрий Покалюхин, портал Корпоративный менеджмент

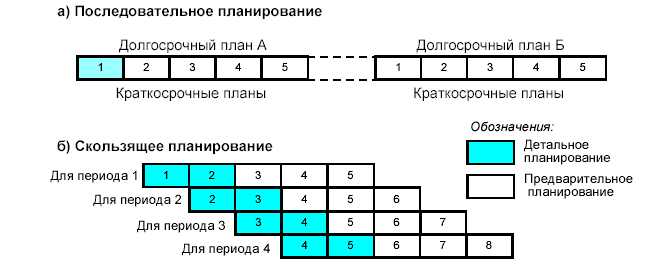

Суть скользящего планирования

Процесс бюджетирования, как правило, начинается с определения руководством компании направлений ее развития, темпов роста, ключевых показателей и занимает немало времени. Так, при финансовом годе с января по декабрь работа над формированием бюджета начинается уже в апреле-мае, а первая версия бюджета обычно готова к июлю.

Однако в первой половине года компания располагает фактическими данными о выполнении текущего бюджета лишь за несколько месяцев. Ясно, что сформированный на основе таких данных бюджет имеет некоторые неточности, поэтому не может служить ориентиром для компании в течение всего следующего года.

Представим, что в 2006 году прогнозный объем продаж составлял 0 млн, а в основу бюджета 2007 года был заложен рост продаж на 20%. Однако фактический объем продаж за 2006 год составил 0 млн. Понятно, что заданные параметры бюджета-2007 соблюдены не будут. Если компания решит сохранить прогнозный объем продаж на уровне 0 млн, то темп прироста продаж ей придется снизить до 9%. Если же приоритетом для компании останется прирост продаж, она увеличит прогнозный объем реализации на 2007 год до 2 млн.

Если в отдельных месяцах или кварталах возникают отклонения от заданного в бюджете значения, то компании приходится корректировать показатели бюджета на весь оставшийся срок.

Например, годовой бюджет продаж на 2007 год, равный 0 млн, разбит помесячно на бюджеты по млн. Допустим, фактический объем продаж в январе составил млн, а в феврале — млн. Каким в таком случае должен быть план на март? Варианты — млн, как запланировано ранее, или же, чтобы исполнить бюджет квартала, — млн. Таким образом, компания должна или пересмотреть годовой бюджет, или изменить план будущих месяцев (табл. 1).

Таблица 1. Изменение объема продаж по сравнению с плановым уровнем

| Источник информации | Объем продаж, $ млн | |||

| Январь 2007 | Февраль 2007 | Март 2007 | Итого I квартал | |

| Первоначальный бюджет | 10 | 10 | 10 | 30 |

| Фактические данные | 15 | 11 | ? | ? |

Если подобные ситуации в порядке вещей, то компании приходится корректировать свой бюджет постоянно, другими словами, использовать скользящее планирование. Под последним понимается методика формирования бюджета, при которой его регулярно пересматривают с учетом изменения макроэкономических показателей (уровня инфляции, цен, налогов и т.п.) и фактических данных об исполнении бюджета.

Личный опыт

Владимир Мосин, финансовый директор торговой сети «Белый ветер ЦИФРОВОЙ» (Москва)

Если фактические данные исполнения бюджета отличаются у нас более чем на 3% от запланированного в годовом бюджете уровня или до конца года меняется прогноз продаж, ассортиментный портфель, план по марже, то годовой бюджет корректируется раз в квартал. Когда планируемые показатели оказываются достаточно близки к фактическим, годовой бюджет компании пересматривается по завершении полугодия. Отдельные бюджеты в нашей компании разбиваются на более короткие периоды. Например, бюджет продаж готовится в разбивке по дням, причем ежемесячный плановый объем продаж на период с января по ноябрь распределяется по дням равномерно. Исключение составляет бюджет на декабрь. Ежедневный объем продаж в этом месяце неравномерен, он определяется на основе статистических данных за последние пять лет.

Дмитрий Новоселов, финансовый директор ОАО «Отечественные лекарства» (Москва)

Скользящий бюджет дает возможность менеджменту управлять текущими операциями так, чтобы достичь целей, заложенных в годовом бюджете, даже в случае изменений внешней среды. Если бюджет детализирован, то точность прогнозирования снижается с увеличением горизонта планирования. Бюджет января будет самым точным, несколько менее точным в феврале, а в декабре детализация может оказаться и вовсе приблизительной.

При скользящем планировании у нас пересматриваются лишь отдельные функциональные бюджеты. У компании есть процессы, которые из-за особенностей бизнеса сложно планировать на длительный срок. Например, объем производства конкретного продукта в данном месяце спланировать достаточно легко, однако любые колебания рынка, сроков доставки сырья и т.д. могут привести к переносу производства этого продукта на другой бюджетный период, никак не повлияв при этом на годовой бюджет производства и продаж.

Полностью могут уточняться или пересматриваться бюджеты маркетинга, текущих и аварийных ремонтов, бюджеты налогов, платежей текущего периода и некоторые другие. Например, если семинар переносится на следующий месяц, то бюджет платежей текущего месяца по обучению сотрудников, в котором заложена оплата семинаров для медицинских представителей, может быть пересмотрен. Остальные бюджеты, как правило, анализируются и пересматриваются не чаще одного раза в полгода.

Анализ отклонений

Скользящее планирование начинается с анализа отклонений, в ходе которого плановые значения ключевых показателей бюджета (объем продаж, маржа, затраты и т.д.) сравниваются с фактическими. Анализ может проводиться на разных уровнях — как по компании в целом, так и по подразделениям, по продуктам, проектам, центрам финансовой ответственности. По итогам анализа принимается ключевое решение — будет ли пересмотрен годовой показатель прибыли.

Оценка отклонений может осуществляться ежегодно, ежеквартально, ежедневно, словом, все зависит от уровня анализа (компания в целом, отдельный цех, отдельный продукт и прочее), сроков, в течение которых необходимо выявить проблему, и временнóго горизонта скользящего планирования. По большинству показателей отклонения анализируются ежемесячно на основе фактических отчетных данных.

Личный опыт

Владимир Мосин, финансовый директор торговой сети «Белый ветер ЦИФРОВОЙ» (Москва)

Текущий анализ отклонений проводится у нас по данным оперативной отчетности. Ежедневно или еженедельно анализируются продажи, товарные остатки, аналитика по товарным категориям и т.п. По итогам каждого дня устанавливаются причины отклонений и принимаются соответствующие решения. Такой ежедневный контроль позволяет заранее прогнозировать уровень объема продаж на конец месяца, товарных запасов, размер кредиторской задолженности и повышать качество оперативного планирования.

Андрей Евсеев, директор по экономике и финансам ОАО «Царицыно» (Москва)

Годовые показатели бюджета нашей компании — это, по сути, цели, задаваемые акционерами, их корректировка не производится. Внутри периодов оперативного планирования корректировки, безусловно, бывают. Оценка важнейших показателей — объема производства, состояния запасов (по объему и качественным параметрам), материальной прибыли (разница между ценой продажи и так называемой материальной стоимостью, которая складывается из стоимости рецептуры, оболочки, упаковки) — проводится постоянно, раз в пять дней. Остальные показатели отслеживаются один раз в месяц. Причины возникших отклонений анализируются, оценивается возможность выхода на заданные годовые параметры, вырабатываются мероприятия для нивелирования отрицательных и поддержки положительных тенденций. В ходе анализа необходимо выявить характер обнаруженных отклонений и последовательно определить, являются ли они существенными или несущественными, благоприятными или неблагоприятными, носят ли систематический или временный характер.

Существенные и несущественные отклонения. Установить степень существенности отклонений крайне важно, это позволит сотрудникам планового отдела не растрачивать свои усилия понапрасну. Порог существенности может быть установлен в процентах или в абсолютном выражении. Например, существенным может быть признано отклонение более 5% или более тыс. от запланированного уровня. Во многом критерий существенности зависит от оборота компании и часто варьируется по показателям: для объема продаж может быть принята более высокая чувствительность — 3%, для валовой прибыли — 5%.

Благоприятные и неблагоприятные отклонения. Любые отклонения, приводящие к превышению фактического показателя прибыли над плановым (например, экономия затрат, превышение объема продаж над запланированным), можно считать благоприятными. К неблагоприятным отклонениям относятся превышение затрат над запланированным уровнем, недостаточный объем реализации.

Личный опыт

Дмитрий Новоселов, финансовый директор ОАО «Отечественные лекарства» (Москва)

В ходе анализа отклонений факта от скользящего бюджета конкретного месяца компания оценивает свои способности к краткосрочному планированию, выявляет причины, не позволившие исполнить краткосрочный план или приведшие к завышению либо занижению менеджментом плановых показателей. В любом случае отклонения по затратам в краткосрочном периоде являются неблагоприятными как при увеличении, так и при уменьшении по сравнению с плановым уровнем, и требуют тщательного анализа.

Анатолий Виноградов, финансовый менеджер Infinity Group Ltd. (Санкт-Петербург)

Существенным у нас считается отклонение от плана в пределах 5% за месяц, причем если это касается доходов, то естественно, что никакого управленческого вмешательства не требуется. Но вот если фактические значения по статьям расходов начинают превышать плановый уровень, сразу же проводится анализ причин, ведь нельзя исключить и неточности при планировании.

Компания всегда заинтересована в том, чтобы в дальнейшем благоприятные отклонения сохранить, а неблагоприятные устранить, совершив корректирующие действия. Например, в случае перерасхода по отдельным статьям затрат установить режим жесткой экономии, ввести авторизацию заявок на платежи, приостановить отгрузки дебиторам-должникам, сократить период отсрочек платежей и т.п.

Контролируемые и неконтролируемые отклонения. По меньшей мере, компании рекомендуется разделить неблагоприятные отклонения на контролируемые и неконтролируемые. Так, если причиной отклонения себестоимости реализованной продукции стало увеличение таможенных пошлин на отдельные группы товаров, то здесь можно говорить о неконтролируемых изменениях. Однако если рост себестоимости вызван ростом транспортных расходов, такое отклонение вполне можно отнести к контролируемым.

Личный опыт

Владимир Мосин, финансовый директор торговой сети «Белый ветер ЦИФРОВОЙ» (Москва)

Отклонения возникают по всем статьям затрат, по разным показателям. Бюджет нашей компании особенно чувствителен к отклонениям объема продаж и маржи. Причиной этих отклонений могут быть факторы, на которые компания не в состоянии оказывать влияние, — например, сложившаяся конъюнктура рынка, режим работы торговых центров, климатические условия и т.п. Но случаются также отклонения, связанные с неточным планированием продаж по некоторым регионам, товарным позициям или через отдельные магазины.

В годовой бюджет закладываются продажи через новые магазины, которые планируется открыть в текущем году. Если какой-либо магазин не открывается в срок, то приходится корректировать бюджет продаж. Соответственно, меняются планируемые объемы закупок товара, показатели кредиторской задолженности, потребности компании в денежных средствах. Одновременно корректируются планы: производственный, по привлечению персонала, командировок и др.

Врeменные и систематические отклонения. Отклонения могут носить временный (случайный) или систематический характер. Временное отклонение не должно выходить за рамки квартала (в некоторых компаниях — месяца) и может быть скорректировано с течением времени. Отклонения, которые невозможно скорректировать или существующие в течение длительного времени, должны признаваться систематическими.

Важно отметить, что отклонения часто взаимосвязаны и влияют друг на друга. Поэтому необходимо анализировать их в комплексе. Отклонение может быть вызвано как явной причиной (например, отклонение по продажам может быть результатом более ранних отгрузок покупателям или появления нового продукта), так и колебаниями других показателей.

У компаний часто возникает желание любое благоприятное отклонение признать систематическим, а неблагоприятное — временным. Однако не стоит забывать, что цель скользящего планирования — отражение действительности. Задача финансового директора и планового отдела состоит как раз в том, чтобы критически оценить отклонения, выявить их характер, постараться максимально сохранить благоприятные тенденции и нивелировать неблагоприятные.

Дальнейшие действия в отношении бюджета компании будут зависеть от характера выявленных отклонений. Если ясно, что отклонение временное (как благоприятное, так и неблагоприятное), то компании корректируют планы периодов, оставляя неизменными конечные годовые показатели. Если же отклонение является систематическим, то ограничиться корректировками не удастся, на основе базового бюджета составляется новый.

Корректировка бюджета

Когда бюджет компании ограничивается рамками финансового года, то при его корректировке итоговый показатель прибыли может как меняться, так и нет. При втором варианте изменяются показатели периодов, но не затрагивается конечный финансовый результат, что, по мнению автора, более предпочтительно.

Личный опыт

Дмитрий Новоселов, финансовый директор ОАО «Отечественные лекарства» (Москва)

Применяя методику скользящего планирования, мы оставляем неизменными ключевые показатели годового бюджета, на достижение которых нацелен менеджмент компании, — выручку, производственную себестоимость, EBITDA, рентабельность, размер чистой прибыли, нормативы оборачиваемости и ликвидности, показатели структуры капитала компании. Для менеджмента бюджет — это часть стратегии компании. Он формируется на основе стратегического бизнес-плана и утверждается советом директоров. Поэтому менеджеры вправе менять значения показателей только в краткосрочных периодах при сохранении целевых значений за год. Если же по каким-то причинам бюджет не может быть выполнен, то решение об изменении ключевы§ показателей может принять только совет директоров. Тогда и годовой бюджет становится элементом скользящего планирования.

Рассмотрим оба варианта корректировки бюджета — с изменением годового показателя прибыли и без изменения.

Таблица 2. Бюджет ООО «Икар» на год

| Показатели | План, тыс. руб. | ||

| 1 полугодие | 2 полугодие | Год | |

| Продажи | 100 | 100 | 200 |

| Себестоимость | 35 | 35 | 70 |

| Маржа | 65 | 65 | 130 |

| Операционные расходы | 30 | 30 | 60 |

| Операционная прибыль | 35 | 35 | 70 |

Таблица 3. Скорректированный план ООО «Икар»

| Показатели | Первоначальный бюджет, тыс. руб. | Факт, тыс. руб. | План, тыс. руб. | Годовой скользящий план, тыс. руб. | Отклонения, тыс. руб. (гр. 5 — гр. 2) |

| Год | 1 полугодие | 2 полугодие | Год | Год | |

| Продажи | 200 | 90 | 100 | 190 | -10 |

| Себестоимость | 70 | 31,5 | 35 | 66,5 | -3,5 |

| Маржа | 130 | 58,5 | 65 | 123,5 | -6,5 |

| Операционные расходы | 60 | 27 | 26,5 | 53,5 | -6,5 |

| Операционная прибыль | 70 | 31,5 | 38,5 | 70 | 0 |

Прибыль не меняется

Ясно, что добиться исполнения бюджета как по затратной, так и по доходной части, сложно. Если выявленное отклонение (временное или систематическое) поддается корректировке, то можно перекроить статьи бюджета так, чтобы итоговый показатель прибыли не изменился. Тут возможны два пути.

Первый — провести межстатейные корректировки, то есть по итогам года соотношение статей изменится, по каждой из них будут отклонения, но показатель прибыли останется на прежнем уровне (пример 1). Второй путь — вносить в статьи временные изменения так, чтобы не менялись итоговые годовые значения по каждой из них (пример 2).

Пример 1

Компания «Икар» сформировала первоначальный годовой бюджет, представленный в табл. 2. По итогам полугодия зафиксировано отклонение объема продаж от плана в размере 10 тыс. руб. С учетом экономии переменных затрат отрицательное отклонение по прибыли составило 3,5 тыс. руб.

Если компания не рассматривает вариант изменения бюджета и полагает, что отклонение по прибыли, вызванное невыполнением плана продаж, является систематическим, но при этом несущественным и поддающимся корректировке, то на второе полугодие возможно внести постоянные изменения (табл. 3).

В первом полугодии прибыль составила 31,5 тыс. руб. Чтобы выйти на заданное в годовом плане значение прибыли в 70 тыс. руб., необходимо получить во втором полугодии 38,5 тыс. руб. прибыли. Эта величина сразу же заносится в годовой скользящий план — по сути, нам нужно перекрыть на 3,5 тыс. руб., отрицательное отклонение первого полугодия. Добиться этого можно как увеличив продажи (с увеличением маржи на 3,5 тыс. руб.), так и сократив затраты (на 3,5 тыс. руб.), а также сочетанием этих двух мер. По мнению автора, самый простой способ — оставить на второе полугодие неизменными показатели «Продажи» и «Маржа», но сократить операционные расходы (на 3,5 тыс. руб.). Поэтому план по операционным расходам на второе полугодие составит 26,5 тыс. руб.

Хотя отклонения между показателями годового скользящего плана и первоначального имеют место (гр. 5 — гр. 2), невыполнение плана продаж полностью покрывается экономией расходов. Прибыль по итогам года в результате остается неизменной.

Таблица 4.Скорректированный план ООО «Икар»

| Показатели | Первоначальный бюджет на год, тыс. руб. | Факт, тыс. руб. | План (справочно), тыс. руб. | План, тыс. руб. | Отклонения, тыс. руб. | Годовой скользящий план, тыс. руб. |

| 1 полугодие | 2 полугодие | |||||

| Продажи | 200 | 90 | 100 | 110 | 0 | 200 |

| Себестоимость | 70 | 31,5 | 35 | 38,5 | 0 | 70 |

| Маржа | 130 | 58,5 | 65 | 71,5 | 0 | 130 |

| Операционные расходы | 60 | 27 | 30 | 33 | 0 | 60 |

| Операционная прибыль | 70 | 31,5 | 35 | 38,5 | 0 | 70 |

Если анализ отклонений позволяет предположить, что невыполнение плана продаж носит несущественный, временный характер, то можно пойти иным путем. В частности, в запланированные показатели по статьям плана внести корректировки таким образом, чтобы изменения затрагивали только показатели внутри планируемого периода, а итоговые годовые значения не менялись ни по одной из статей (пример 2).

Пример 2

Не выполнив план продаж в первом полугодии, ООО «Икар» принимает решение об увеличении объема продаж на второе полугодие с тем, чтобы по итогам года выйти на ранее заданные значения (табл. 4).

В результате по итогам года отклонений по статьям не возникает, существуют лишь отклонения внутри планируемого периода деятельности.

Прибыль меняется

Каким бы качественным ни было планирование, нельзя предугадать всех событий, способных повлиять на конечный финансовый результат. Отклонения возникают практически всегда, но далеко не всегда они являются результатом явной ошибки или просчета в планировании. В ситуациях, когда наблюдаются необратимые неблагоприятные изменения либо отмечаются значительные и неслучайные благоприятные отклонения, может быть принято стратегическое решение — изменить плановый показатель годовой прибыли и все промежуточные показатели, связанные с ним.

Компании охотно пересматривают бюджет в сторону снижения, если происходят неблагоприятные изменения и, не желая признавать системность позитивных отклонений, до последнего пытаются составить скользящий план без изменения прибыли в сторону увеличения. Здесь уместно вновь вспомнить о том, что компании требуется реальный план. В противном случае он перестанет быть ориентиром для развития бизнеса.

Возвращаясь к отклонениям показателя прибыли от запланированного уровня, отметим, что причинами несоответствия факта плану чаще всего становятся колебания двух показателей — выручки от реализации (изменение объема продаж или цен) и затрат.

Таблица 5. Варианты корректировок при невыполнении плана продаж в первом квартале

| Период планирования | Объем продаж, тыс. руб. | Скользящий план, тыс. руб. | ||

| План | Факт | Вариант 1 | Вариант 2 | |

| I квартал | 100 | 80 | 80 | 80 |

| II квартал | 100 | 100 | 120 | |

| III квартал | 100 | 100 | 100 | |

| IV квартал | 100 | 100 | 100 | |

| Итого по году | 400 | 80 | 380 | 400 |

Таблица 6. Варианты корректировок плана продаж до конца года

| Период планирования | Объем продаж, тыс. руб. | Скользящий план, тыс. руб. | |||

| План | Факт | Вариант 1 | Вариант 2 | Вариант 3 | |

| I квартал | 100 | 80 | 80 | 80 | 80 |

| II квартал | 100 | 80 | 80 | 80 | 80 |

| III квартал | 100 | 100 | 120 | 80 | |

| IV квартал | 100 | 100 | 120 | 80 | |

| Итого по году | 400 | 160 | 360 | 400 | 320 |

Отклонения по выручке. Допустим, что первоначально ежеквартальный план продаж составлял 100 руб., но по итогам первого квартала отклонение по продажам составило 20 руб. План на следующий период будет зависеть от характера выявленного отклонения (табл. 5). Если компания специализируется на розничной торговле, то потерянные однажды продажи компенсировать будет совсем не просто. Корректировка возможна только при проведении особых мероприятий, например дополнительных рекламных кампаний или промоакций. Для такой компании отклонение будет системным, а подходящим вариантом корректировки плана — снижение объема продаж (табл. 5, вариант 1). Если же речь идет об оптовом бизнесе, то отклонение может быть вызвано просто сроками исполнения контрактов, в этом случае эффективным может оказаться перенос недостающего объема продаж на следующий квартал (табл. 5, вариант 2).

Представим, что прошел второй квартал и вновь план продаж не выполнен. Теперь возможны три сценария развития событий: сохранение базового плана на III и IV квартал; корректировка этих планов в сторону увеличения с целью выхода на годовой уровень; корректировка плана на III и IV квартал на основе отклонений I и II квартала в сторону дальнейшего сокращения (табл. 6).

Окончательный выбор варианта изменения плана будет зависеть от причин, вызвавших отклонение.

Предположим, что оптовая компания не смогла вовремя выполнить свои обязательства перед покупателями. Если в результате покупатели отказываются от исполнения контрактов на I и II квартал, однако планируют исполнить свои обязательства по III и IV кварталам, тогда компании разумно снизить годовой план продаж (табл. 6, ваиант 1). Если покупатели по-прежнему готовы выкупить не поставленный вовремя товар, тогда наиболее подходящим будет второй вариант, то есть соответственное увеличение плана продаж на эти кварталы. Когда же речь идет о розничном бизнесе, а отклонение от запланированного уровня продаж вызвано, к примеру, нарушением планов по открытию магазинов, то компании останется принять третий вариант скользящего плана, уменьшая ранее запланированные объемы продаж на суммы, выявленные в предыдущих кварталах.

Отклонения по затратам. Данный тип отклонений нужно анализировать с учетом характера затрат (постоянные или переменные), а также их вида (например, затраты на персонал, аренду, транспортировку и т.п.). Важно понять, какие причины вызвали то или иное отклонение. Если компания обнаруживает экономию по затратам, то следует проанализировать показатели выручки и маржи. Вряд ли можно говорить о реальной экономии затрат, если она обусловлена недополучением выручки. И наоборот, когда рост затрат сопровождается увеличением выручки и прибыли, то можно сделать вывод о комплексном позитивном влиянии отклонений на конечный финансовый результат. Если же выручка не возросла и отклонения в затратах не связаны с изменением объема реализации, то компания должна стремиться либо снизить общий уровень затрат, либо оставить его неизменным. Для этого превышение по одним статьям затрат можно перекрыть экономией по другим.

Принятие нового бюджета

Пересмотренный бюджет принимается как новый план. Одновременно разрабатываются планы корректирующих воздействий, мероприятий, направленных на закрепление благоприятных отклонений и минимизацию негативных. Например, если фактические продажи оказались выше запланированных из-за грамотно проведенной маркетинговой акции, то для сохранения этой благоприятной тенденции необходим план действий по развитию новых продуктов и разработка новых маркетинговых программ.

Бюджет компании может выходить за рамки одного финансового года. По мере выполнения бюджета к нему могут добавляться все новые периоды: год или месяц. Таким образом, бюджет компании будет скользить, и в ее распоряжении всегда будет бюджет, равный определенному периоду (например, 12 месяцев).

Скользящее планирование применяется и для более широких горизонтов, чаще всего компании составляют скользящий план на 3-5 лет, детализируя его по годам. В этот план входят те же компоненты, что и в годовой бюджет (прогнозный бюджет прибылей и убытков, прогнозный баланс и т.п.), включаются не только абсолютные, но и относительные показатели (объем реализации по годам, темп прироста продаж, рост затрат, изменение доли определенной продукции в общем объеме реализации). Достигнутые результаты сопоставляются с долгосрочным планом. После анализа выявленных отклонений принимается решение о корректировке плана. Затем в соответствии с базовым долгосрочным планом формируется краткосрочный план следующего года.

Личный опыт

Александр Петренко, финансовый директор «СантаХаус» (Санкт-Петербург)

Система планирования в нашей компании построена на бизнес-показателях (выручка на квадратный метр, количество посетителей, средняя сумма чека, распределение площадей по товарным категориям, потребность в товарных запасах на квадратный метр магазина, скорость обработки товарных потоков и т.д.), по которым определяются нормативные значения. Эти нормативы используются при формировании стратегического (пятилетнего) и оперативного (годового) бизнес-плана и, соответственно, долгосрочного и годового бюджета, прогнозной отчетности (отчета о прибылях и убытках, баланса, отчета о движении денежных средств). Система бизнес-показателей позволяет ежемесячно с минимальными затратами контролировать исполнение бюджета и в условиях быстрого развития компании оперативно вносить изменения в бизнес-план и бюджет компании с необходимой детализацией по статьям и центрам финансовой ответственности.

Скользящее планирование — достаточно трудоемкий процесс, требующий значительных материальных затрат. Нельзя исключить, что компании придется специально создавать плановый отдел. Но главная проблема при применении скользящего плана — изменение отношения сотрудников компании к бюджету. Они должны понимать, что бюджет — это далеко не тот документ, который можно пересмотреть в случае необходимости в любой момент.

Если финансовый директор слишком рано сдается, признавая необходимость уменьшения прибыли, то это может привести к расхолаживанию сотрудников по отношению к поставленным компанией финансовым целям. Поэтому рекомендуется сохранять максимально жесткую позицию в отношении намеченного финансового результата. Допуская отклонения внутри периода планирования, нужно, тем не менее, стремиться к сохранению финального результата на ранее заданном уровне.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий