Статья написана по материалам ошибок, допущенных аудиторами с позиций не учета, а управления компанией – или не ошибок, но не сделанных (или сделанных) рекомендаций. На эту же тему и с этими же примерами был сделан доклад на конференции по аудиту, вызвавший крайнее возмущение присутствующих аудиторов. Тем не менее будущее за теми из них, кто сумеет понять и применять принципы управленческого учета.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 1 2003 г.

На эту же тему и с этими же примерами был сделан доклад на конференции по аудиту, вызвавший крайнее возмущение присутствующих аудиторов. Тем не менее будущее за теми из них, кто сумеет понять и применять принципы управленческого учета.

Одинаковые по форме, разные по существу

В последнее время у руководителей латвийских (и не только!) предприятий резко возрос интерес к управленческому учету. С одной стороны, это понятно: период «первоначального накопления капитала» и становления бизнеса практически закончился и предприятия естественным образом переходят к повседневно хозяйственной деятельности в условиях жесткой конкуренции и строгого соблюдения установленного порядка работы, в т.ч. принципов расходования средств. И им нужен для этого соответствующий инструмент.

С другой стороны, представления об управленческом учете у руководителей слабые, а у бухгалтеров – очень слабые, потому что они являются адептами своего дела (и это правильно!). В итоге получается, что управленческий учет как будто и нужен, но не очень ясно, что это такое и почему не годится привычный бухгалтерский.

Давайте поэтому разберемся. Бухгалтерский учет – это такая система отражения хозяйственно-финансовых операций предприятия, которая регламентируется государством для использования при расчете налогов и сборов. Поскольку налогообложение должно быть справедливым, а значит – для всех предприятий одинаковым, то и бухгалтерский учет жестко регламентирован и ведется строго в соответствии с Законодательством.

В качестве дополнительных особенностей бухучета следует назвать его исключительно «денежную» направленность и, извините за грубость, «посмертный» характер. Первое означает: все, что происходит на предприятии, отражается исключительно в виде денег – выдали, вернули, оплатили, получили, списали и т.д. и т.п. Как только мы решаем узнать что-то неденежное – например, сколько продукции продано не в латах, а в тоннах или в штуках, бухгалтерский учет пасует и мы переходим в сферу статистического учета. Статистический же учет на латвийских предприятиях ведется с куда меньшей тщательностью, чем бухгалтерский, а порой отсутствует вовсе.

Вторая особенность бухучета обусловлена тем, что операции фиксируются уже после того, как они произошли, причем зачастую – значительно позже, когда по ним оформлены документы. Если учесть, что ко времени получения документов прибавляется время их обработки, а потом формирования отчетности, то пользоваться данными бухучета можно только для принятия решений в лучшем случае месячной давности.

Управленческий учет был придуман не как альтернатива бухгалтерскому, а как его новое издание, «улучшенное и дополненное» с целью облегчить жизнь лицу, принимающему решения (ЛПР).

Основное его отличие заключается в своеобразии. Предприятия все разные даже внутри одной отрасли, и руководитель, оценивая ситуацию и принимая решение, должен иметь данные, учитывающие эту специфику. С этой целью в управленческом учете широко используются дополнительные счета и субсчета, а в продвинутом программном обеспечении – атрибуты, деменции и коды. (Характеристика программного обеспечения не входит в задачи данной статьи. Однако для любознательного читателя можно сказать, что такими способностями обладают Navision, Oracle, из латвийских – Apvarsnis, а из российских – 1С на последней, восьмой, платформе.) Эти дополнения и расширения позволяют получать значительно больше информации об объектах учета прямым счетом, без промежуточной выборки. Например, если мы хотим знать, во что нам обходится доставка товара белорусским или латгальским клиентам и при этом за этим районом закреплены совершенно определенные машины, то открытие соответствующего субсчета позволит решить проблему (справедливости ради нужно уточнить, что открывать придется несколько субсчетов: для амортизации автопарка, для топлива, для техобслуживания автомобилей и для заработной платы водителей. Но в любом случае при наличии программного обеспечения, а сейчас представить себе фирму без него почти невозможно, это не составляет труда). Если машины по районам не закреплены, получить выборку по маршрутам будет гораздо сложнее. Управленческий учет справится и с этим, но придется предпринять еще некоторые шаги – на этот раз достаточно трудоемкие. Однако на больших предприятиях эти затраты очень быстро окупаются повышением осмысленности управления.

Управленческий учет может вестись на любую отчетную дату, может использовать предварительные и непроверенные данные и делать еще много чего такого, что помогает руководителю, а добросовестному бухгалтеру кажется крамолой и попранием основ.

Именно поэтому настройкой систем управленческого учета занимается обычно не бухгалтер, а экономист, а его появление вызывает у бухгалтеров сопротивление разной степени агрессивности – от тихого саботажа до открытого неприятия.

Аудитор как двигатель управленческого учета

Тем не менее управленческий учет развиваться будет, и мировые тенденции подтверждают это совершенно однозначно. Возникла концепция стратегического управления — через некоторое время возник стратегический управленческий учёт. Возникла необходимость учёта интеллектуального капитала — пожалуйста, возникает соответствующее направление в управленческом учете. Конечно, временной лаг существует (учёт отстаёт), но дело-то движется! Бухучёт же, выполняя свою государственную, важную и нужную, но по определению статичную задачу, отстает. Поэтому управленческий учет должен и будет его постепенно теснить.

Но сейчас хотелось бы рассказать о роли аудиторов в этом процессе.

Уже упоминалось, что в силу непривычности принципов управленческого учета и их противоречия принципам бухгалтерского учета бухгалтеры явно или неявно, вольно или невольно противодействуют изменениям, которые хотят провести руководители. И аудитор в этом процессе может сыграть порой решающую роль – или поддержав руководителя в его начинаниях и объяснив бухгалтеру смысл происходящего, или укрепив бухгалтера в его заблуждениях. Если аудитор поставит свою подпись под документами, в которых отражено нежелание главбуха что-либо менять в учете или – тем более! – даст соответствующую рекомендацию, то перемен в бухгалтерии при этом бухгалтере не дождаться. И даже если главбух является сторонником управленческого учета (крайне редко, но случается), ему будет трудно пойти против мнения аудитора. Следовательно, в ряде случаев роль аудитора в становлении управленческого учета на предприятии становится решающей – несмотря на то, что появляется этот специалист на предприятии в лучшем случае несколько раз в год.

В подтверждение своих слов хотелось бы привести несколько примеров, отражающих типовые ошибки бухгалтеров (ошибки, конечно, с позиций управленческого учета) и подкрепленные аудиторами.

Все примеры взяты из реальной практики.

Раз в год – это мало…

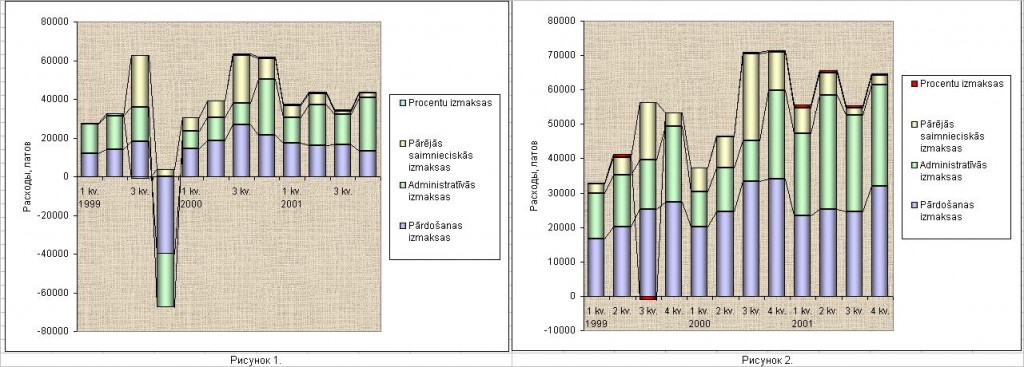

Первая, самая частая и в то же время самая серьезная бухгалтерская ошибка с позиций управленческого учета – это однократное начисление амортизации в течение года, обычно в четвертом квартале. В результате расходы четвертого квартала оказываются существенно больше, чем расходы предыдущих кварталов, а прибыль года становится плохо предсказуемой. На рис. 1 приведена динамика расходов достаточно крупной оптовой фирмы, торгующей стройматериалами. Отчетливо заметен «выброс» административных расходов в конце года (в четвертом квартале 1999 г. расходы оказались отрицательными, т.к. по рекомендации аудиторов произошла «переброска» расходов с одних счетов и периодов на другие), что связано с начислением амортизации (она еще вся относится к административным расходам, хотя основные фонды есть и производственного, и коммерческого характера). При этом руководитель фирмы – человек последовательный и грамотный, имеющий в характере тягу к планированию и отслеживанию результатов. Глядя, например, на отчеты первого полугодия, он вел рассуждения типа: «Так, за полгода прибыль составила 52 тысячи… Во втором полугодии спрос немножко подрастает, прибыль была бы больше, но придется начислять амортизацию, так что тысяч тридцать получим». Между тем ежеквартальное начисление амортизации, которое не составляет для учетной программы никакой проблемы, позволило бы ему вести планирование значительно проще и точнее.

На рис. 2 показаны расходы этой же фирмы, пересчитанные по общей методологии, с равномерно распределенной по кварталам амортизацией. Динамика расходов приобрела определенную закономерность и осмысленность: так, рост административных расходов в четвертом квартале сохранился, но теперь он отражает только то, что должен отражать – рост премиальных выплат по итогам года, рекламу и прочие однократные расходы.

Не только амортизация

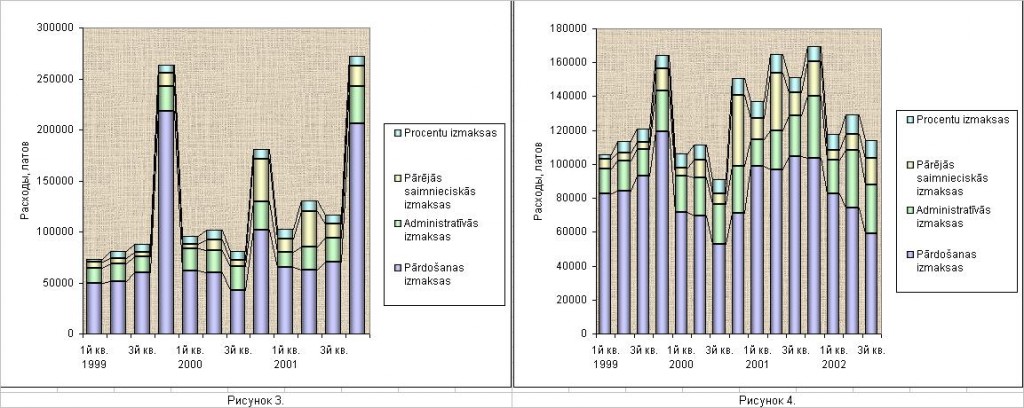

«Проблема неравномерности» касается не только амортизации, но и многих других расходов. На рис. 3 отражена динамика расходов торгового предприятия, реализующего продукцию сугубо сезонного спроса. 2/3 реализации у них происходит в четвертом квартале, и в результате расходы этого периода составляют оказываются едва ли не больше, чем расходы оставшихся трех кварталов. Однако если разобраться в экономической сущности происходящего, то выяснится, что реально и поток поступлений, и поток платежей распределен по времени куда равномернее. Это связано с большими отсрочками платежей, полученными от поставщиков и предоставленными клиентам, и продажей достаточно широкого, хоть и не такого массового ассортимента, в течение всего года, и необходимостью постоянно поддерживать магазины. Механическое отражение в учете неравномерной реализации искажает «картину», создавая иллюзию исключительной прибыльности последнего квартала и принижая роль оставшихся трех.

После перераспределения расходов в соответствии с принципами управленческого учета (рис. 4) появилась возможность выявлять закономерность в их динамике и планировать на будущее .

От перемены мест слагаемых сумма не меняется?

Вторая по частоте, но столь же важная бухгалтерская ошибка касается отнесения расходов к тому или иному виду – к производственным, коммерческим или административным. Для некоторых предприятий эта классификация почти очевидна, а у некоторых вызывает затруднения и приводит к серьезным проблемам.

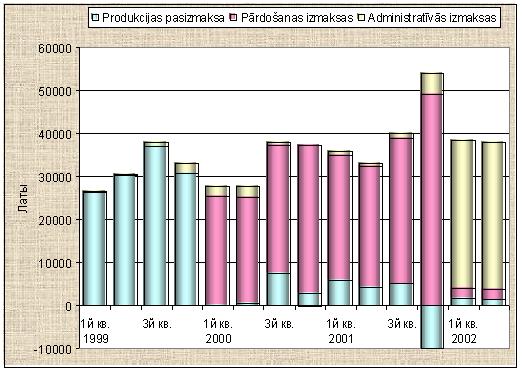

На рис. 5 показана динамика расходов небольшого предприятии сферы услуг. Услуги такого рода, которые больше напоминают производство – это важно в данном случае. Значит, есть и основные рабочие, и бригадиры, и вспомогательный персонал, и практически промышленное оборудование, и материалы. Но если в 1999 г. все относящиеся к этому процессу расходы записывались как производственные, то в 2000 г. с подачи аудиторов они стали коммерческими (почему?), а в 2001 – административными (еще непонятнее). С бухгалтерской и аудиторской стороны разницы никакой, т.к. на финансовый результат это не влияет. Со стороны руководителя – разница колоссальная, потому что исчезла база для определения цены услуг. Фирма традиционно использовала метод расчета сметной стоимости заказа на основе себестоимости и определенной наценки. Когда же себестоимость превратилась в фикцию, а наценка достигла 12 тысяч процентов (!), сметы стали составляться «на глазок» с неминуемыми в подобных случаях ошибками.

Интересно то, что преодолеть сопротивление бухгалтера в данном случае не удалось и расходы, производственные по сути, по-прежнему относятся к административным. Проблема была решена посредством разработки алгоритмов расчета смет, не связанных с бухучетом.

Процент проценту рознь

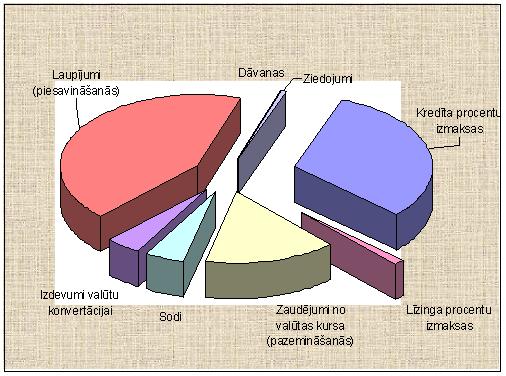

В качестве последнего примера приведем данные о процентных выплатах предприятия-импортера. По данным текущего учета они в 2001 г. составляли в среднем 9-10 тысяч латов за квартал. Совершенно неожиданно в аудиторском отчете появилась общая сумма процентных расходов за год 120 тысяч латов (!). С учетом величины заемных средств это соответствует процентной ставке в 33,2% годовых – и это при фактической цене кредита в 10,8%!

Пристальное изучение годового отчета показало, что по настоянию аудитора главный бухгалтер отнесла к процентным выплатам, помимо процентов как таковых (53 тыс. латов), еще потери от понижения валютного курса и расходы на конвертацию, штрафы и даже хищения, которые в сумме составили еще 67 тыс. латов (см. рис. 6). Опять же с позиций учет и налогообложения роде бы ничего не изменилось, но ни экономическому, ни финансовому анализу после таких перестановок отчетность компании не подлежит.

Отсюда

Выводы и просьбы к аудиторам

Да, аудиторы очень загружены. Да, их дело – проверить отчетность предприятия на предмет ее достоверности и правильности начисления налогов. Тем не менее конкуренция на этом рынке очень большая и продолжает усиливаться. И можно утверждать, что через несколько лет видимое преимущество будет за теми из аудиторов, кто способен:

- Отражать в отчетности технологические и организационные особенности предприятия;

- Стремиться сохранить логику хозяйственной деятельности предприятия и не допускать искажений ни по структуре расходов, ни по динамике.

Научиться этому не так уж сложно, а помощь руководителям в постановке управленческого учета будет почти очень и очень ощутимой. В «сухом остатке» будет при этом не только финансовое планирование, но и корректный расчет себестоимости, и контроль за исполнением бюджета, и стратегия предприятия, и еще масса полезных вещей, выходящих за рамки бухгалтерии и вообще учета как такового.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий