Статья посвящена наиболее распространенным методам анализа исполнения бюджета на двух уровнях углубления — план-фактном и факторном анализе.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 10 2003 г.

Что же это такое, самое главное? А это анализ исполнения бюджета. Вернее, не сам анализ как таковой, а те проблемы и резервы, которые выявляются в его ходе. Вот ради их проявления все и затевалось, собственно говоря.

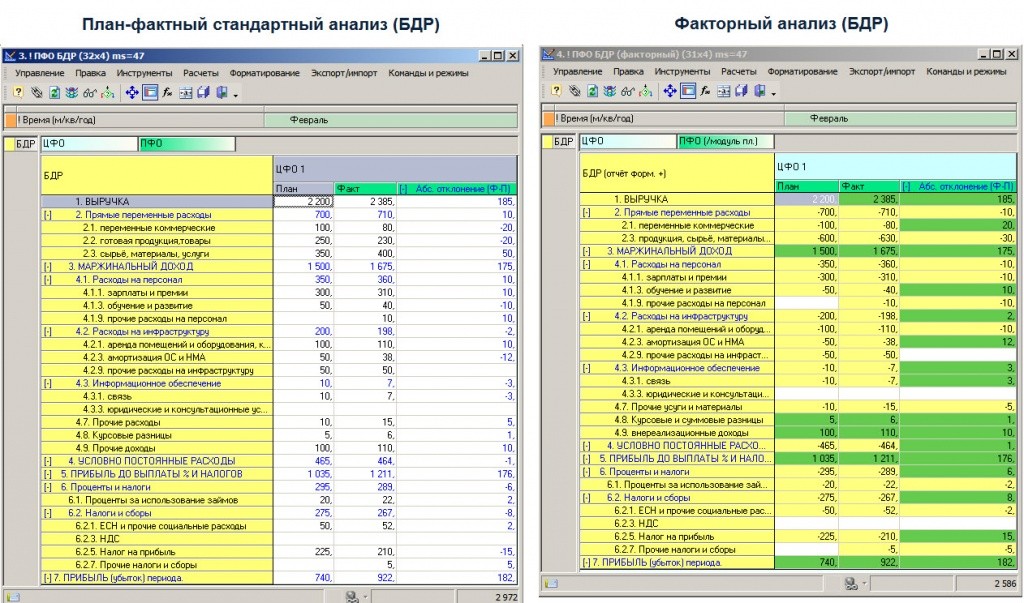

Анализ исполнения делится на 2 больших этапа:

- Анализ отклонения фактических значений показателей бюджета от плана (его еще называют план-фактным анализом, корявый такой, по правде говоря, термин) и

- Анализ отклонения фактических значений факторов и нормативов от плановых. Это уже глубже и серьезнее, но зато информативнее.

Но начнем по порядку.

Хотели как лучше, получилось как получилось

План-фактный анализ предполагает попарное сравнение реального и задуманного значения каждого показателя бюджета и фиксацию расхождения – как плюс, так и минус. Ведь не всегда плюс хорош, а минус плох – ну кому понравится, когда расти будут расходы, а доходы будут падать! Помимо расхождения в латах, требуется еще подсчитать то же самое отклонение в процентах к плановому значению, чтобы понимать, насколько это отклонение велико или мало. Но этого мало – надо ведь не просто констатировать, что расходы отклонились от плана на __%, а доходы – в два раза больше. По-хорошему надо понять, почему это произошло, как долго изменившаяся ситуация будет продолжаться, что делать с бюджетом на будущее, да и просто – а правильно ли мы составили бюджет? Может, то, что мы его не выполнили, является не результатом изменения внутренней или внешней ситуации, а результатом ошибок при планировании?

И начинается выявление проблем уже здесь. Первый прием, который для этого используется — детализация. Прием прост и интуитивно используется многими – хотя так же часто многими игнорируется. Заключается смысл его в том, что мы устанавливаем слагаемые, из которых складывается результат, и рассчитываем влияние каждого слагаемого на полученный итог. И проводить детализацию можно не только в применении к факту, но и в применении к плану, и анализировать отклонения сразу в нескольких разрезах. Самый простой пример – анализ прибыли по Отчету о прибыли и убытках . Допустим, план и факт этого весьма значимого документа выглядят следующим образом :

Анализ исполнения Отчета о прибыли и убытках за (месяц) 2003 г.

|

Показатели |

план |

факт |

отклонение в латах |

отклонение в процентах |

| Объем продаж, тыс. латов |

169 |

182 |

13 |

7,69% |

| Себестоимость реализованной продукции, тыс. латов |

94 |

104 |

10 |

10,64% |

| Брутто-прибыль, тыс. латов |

75 |

78 |

3 |

4,00% |

| Коммерческие расходы, тыс. латов |

23 |

20 |

-3 |

-13,04% |

| Административные расходы, тыс. латов |

21 |

25 |

4 |

19,05% |

| Прибыль / убыток по основной деятельности, тыс. латов |

31 |

33 |

2 |

6,45% |

| Прибыль/убыток по прочей хозяйственной деятельности, тыс. латов |

4 |

5 |

1 |

25,00% |

| Прибыль/убыток по финансовой деятельности, тыс. латов |

3 |

2 |

-1 |

-33,33% |

| Прибыль/убыток от внереализационных операций, тыс. латов |

0 |

-12 |

-12 |

-12 |

| Налог на прибыль, тыс. латов |

6 |

3,5 |

-2,5 |

-41,67% |

| Прибыль/убыток после налогообложения, тыс. латов |

18 |

10,5 |

-7,5 |

-41,67% |

Итак, что мы видим? План по «конечной» прибыли, т.е. по прибыли после налогообложения, недовыполнен на 2,5 тысячи латов, что для этого предприятия довольно существенно – потеряно почти 42% от планового уровня. Есть над чем задуматься. Посмотрим, из чего же должна была сложиться и из чего по факту сложилась эта величина? Прибыль по основной деятельности оказалась выше планового значения на 2 тысячи латов, прибыль по прочей деятельности – на 1 тысячу, на финансовой деятельности потеряли ту же тысячу против плана. Итого – 2 тысячи в плюсе. Проблема становится видна, в принципе, сразу, как только глаз доходит до строки «прибыль/убыток от внереализационных операций» — там, где никакой деятельности не планировалось вовсе, налицо 12 тысяч убытка! Причину этого финансового пробоя директор почти наверняка знает без дополнительных выяснений — пришлось продать автомобиль, попавший в аварию… Поскольку балансовая стоимость оказалась заметно выше продажной цены, результат оказался глубоко отрицательным. Бывает. Утешает то, что это отклонение от плана носит характер (1) случайный, (2) объективный и потому на будущее может не учитываться. Корректировать бюджет по этому поводу не требуется.

Все познается в сравнении

Хорошо, допустим, прибыль мы недополучили из-за форс-мажорных обстоятельств и вправе рассчитывать на то, что в дальнейшем они не повторятся. Но если вернуться к прибыли от основной деятельности, то так ли уж велик прирост в 2 тысячи латов против плана? С чем его нужно сравнить, чтобы получить надежную базу для оценки?

Начнем все с той же детализации. Прибыль по основной деятельности складывается из брутто-прибыли с плюсом и коммерческих и административных расходов (и те, и другие, понятное дело, с минусом). Брутто-прибыль превышена на 3 тысячи, коммерческие расходы сэкономлены на 3 тысячи, по административным – 4 тысячи латов перерасход. Но что стоит за этими цифрами? Прирост брутто-прибыли достигнут за счет того, что объем реализации возрос на 13 тысяч латов, а себестоимость – только на 10. Вроде бы хорошо, продажи растут опережающими темпами. Но все познается в сравнении, т.е. в относительных величинах, к которым мы просто обязаны обратиться после абсолютных (для этого в аналитическую таблицу вводится специальная графа). И тут обнаруживается, что доходы увеличились на 7,7%, а себестоимость – аж на 10,64%! Это же совсем другая картина!

Почему? Откуда опережающий рост себестоимости? Рассчитаем еще один показатель – торговую наценку, которая равна отношению брутто-прибыли к себестоимости реализованной продукции. По плану она составляла 75/94 = 80%, а фактически оказалась равной 78/104 = 75%. А это уже интересно… и тревожно. Почему упала торговая наценка – так диктует рыночная ситуация? Или так решили наши торговые менеджеры – раздавали скидки направо и налево, чтобы облегчить себе жизнь? Не потому ли мы и сэкономили на коммерческих расходах, что «уцененный» по отношению к рынку товар «уходит влет»? Или все-таки понижение наценки объективно, и мы просто подстроились под внешние условия? Тогда откуда экономия на коммерческих расходах? И реальна ли эта экономия – может, просто мы сдвинули задуманную рекламную кампанию, расходы на которую «догонят» нас в следующем периоде?

Все эти вопросы должны найти свои ответы, потому что цель анализа исполнения бюджета двояка: во-первых, понять, как сработало предприятие в целом и его отдельные подразделения, а во-вторых, что не менее важно, чем во-первых, как изменились внутренние и внешние условия по сравнению с планом и как поменять бюджет на будущее, чтобы сделать его более адекватным?

Мы, следовательно, должны обязательно найти ответ на следующие вопросы:

- Отклонение фактического значения показателя от плана благоприятно или нет?

- Оно объективно или субъективно?

- Случайно или долговременно?

И главное – учитывать его на будущее или нет? И если учитывать, то как?

Давайте вернемся к анализу торговой наценки и посмотрим схему, по которой руководитель приходит к тому или иному выводу. Очевидно, что наблюдающееся снижение торговой наценки неблагоприятно – ну кому понравится работать за меньший интерес! И если мы выясняем, что оно – снижение – есть результат самодеятельности наших менеджеров, то мы должны принять меры к урегулированию работы торгового отдела, как-то:

- Установить норматив в виде нижней границы общей торговой наценки;

- Почти наверняка – пересмотреть систему скидок и полномочия менеджеров в их предоставлении;

- Привязать систему оплаты труда торгового персонала к наценке и, наконец, если есть возможность, —

- Применить те или иные финансовые или административные санкции.

Почему санкции? Да потому, что если бы то же самое количество продукции было продано по прежней торговой наценке, то предприятие получило бы 104 х 80% = 83,2 тыс. латов брутто-прибыли, что на 5,2 больше фактического значения.

Нужно ли в таких обстоятельствах корректировать бюджет? Ну, вряд ли. Будем надеяться, что урок пойдет впрок и больше нарушений не будет. Кстати, и коммерческие расходы экономиться больше не будут.

Иной ход рассуждений идет в тех случаях, когда выясняется, что падение наценки является результатом ухудшения рыночной конъюнктуры. В этом случае мы имеем дело в фактором (а) объективным и (б) долговременным – а значит, должны учесть его на будущее, внеся соответствующие коррективы в бюджет. Как эти коррективы внести? Обычно очень просто. Вне зависимости от того, ведете вы бюджет в Excel’е или в дорогой специализированной программе, себестоимость реализованной продукции планируется на базе ставки прямых или переменных расходов . Значит, для корректировки мы должны проделать обратную процедуру – зафиксировать рассчитанную себестоимость, а доходы подсчитать, умножая ее на (1 + текущая торговая наценка). Все остальные связанные показатели – брутто-прибыль, прибыль по основной деятельности, рентабельность и т.д. – должны пересчитаться автоматически. Коммерческие расходы останутся на прежнем уровне. Вообще вот этот момент — отражение в различных статьях бюджета различных сторон деятельности предприятия – называется содержательной увязкой и должен соблюдаться неукоснительно.

Целое и его части

Вернемся еще раз к на время отодвинутым административным расходам.

Административные расходы, в принципе, в бюджете стоят особняком. Недаром и в схеме составления основного бюджета они как бы «висят в воздухе», не имея входящих линий (условий). Это связано с тем, что административные расходы складываются из заработной платы управленческого персонала, аренды и прочих разных расходов на офис, оплаты транспорта администрации и т.п. И уже из самого перечня ясно, что уровень таких расходов определяется не объемом реализации, а в большей степени представительскими амбициями (ремонт, мебель, аксессуары) и качеством управления предприятием (соотношение численности управленческого и основного персонала). Однако эти аспекты не обсуждаются – они «исторически сложились», и если предприятие выбрало такой путь и имеет средства его поддерживать, оно имеет на это право. Тем не менее, каким бы щедрым не был управленческий бюджет, он тоже должен выполняться.

И его исполнение анализируется все в те же 2 этапа: вначале план-фактный анализ, потом — факторный . На этапе выявления отклонений факта от плана основным становится следующий вопрос: если мы имеем сокращение фактических расходов по сравнению с запланированными, то является ли это сокращение, если можно так выразиться, истинной экономией или просто часть расходов была оплачена в прошлом или отложена на будущее? И наоборот – если расходы оказались больше плана, означает ли это истинный перерасход или всего лишь «смещение» расходов из прошлого или будущего?

Допустим, в одном из летних месяцев наши административные расходы-выплаты (по этому виду они часто совпадают) вдруг резко возросли против плана. Детализация показала, что рост вызван расходами за заработную плату управленческого персонала. Дальнейшее изучение – что это не заработная плата в обычном смысле слова, а отпускные, сумма которых увеличилась из-за изменения графика отпусков. Конечно, надо было соответственно изменить и бюджет движения денежных средств, но если такие частые корректировки бюджета не предполагаются или просто забыты, надо изменить БДДС на будущее – сократить выплаты по данной статье.

Иное дело, если прирост оплаты труда оказался обусловлен пересмотром штатного расписания — либо изменением численности управленческого персонала, либо уровнем их окладов, а то и то, и другого. В этом случае надо решить:

- Является ли этот перерасход кратковременным или долговременным?

- Какой именно фактор оказался решающим – прирост численности или увеличение окладов?

- Эффективно ли такое повышение расходов на оплату труда управленцев?

Первый вопрос – совсем простой. Кратковременным такое явление может быть только в переходном периоде, когда с целью передачи дел работают вместе и старые сотрудники, и новые. Во всех остальных случаях ситуация устойчива и должна быть отражена в скорректированном бюджете.

Второй вопрос сложнее и требует дополнительных расчетов, пусть и незамысловатых. Алгоритмы подобных расчетов существуют разные, но принципы у них общие, и проще всего объяснить их на примере приема цепных подстановок. Ситуация с интересующими нас показателями выглядит следующим образом:

Анализ исполнения бюджета по статье «Заработная плата управленческого персонала»

|

Показатели |

План |

Факт |

| 1. Количество управленцев, чел. |

33 |

41 |

| 2. Средняя заработная плата, латов/чел. |

400 |

420 |

| 3. Общий фонд оплаты труда (ФОТ), латов |

13 200 |

17 220 |

Теперь подсчитаем, каким оказался бы ФОТ, если бы «новый» штат управленцев обошелся «старыми» окладами: 41 х 400 = 16 400. Значит, влияние прироста численности составляет

16 400 – 13 200 = 3 200.

Влияние же увеличения окладов гораздо меньше и составляет 17 220 – 16 400 = 820 (всего). Значит, основным фактором служит рост численности, и нам надо решить третий вопрос – насколько он оправдан. Это легко сделать по показателю зарплатоотдачи, который равен отношению объема реализации к ФОТ:

|

Показатели |

План |

Факт |

| 1. Объем реализации, латов |

169 000 |

182 000 |

| 2. Общий фонд оплаты труда (ФОТ), латов |

13 200 |

17 220 |

| 3. Зарплатоотдача, латов дохода / лат ЗП |

12,8 |

10,7 |

Ну вот, все стало ясно: новое штатное расписание свидетельствует об ухудшении качества управления нашим предприятием: если раньше каждый лат, выплаченный управленцу, оборачивался почти тринадцатью латами прибыли, то теперь не доходит и до одиннадцати… Решайте сами, надо вам это или нет. С точки зрения же нормального менеджмента, даже в условиях роста стоимости жизни именно управленцы должны этот рост обеспечивать себе сами.

Детали и детальки

Ну, осталось по мелочи – прибыль/убыток по прочей и по финансовой деятельности. Что там, казалось бы, анализировать? И суммы маленькие, и отклонения какие-то несерьезные. Но хочется напомнить, уважаемый читатель, что за такими «несерьезными» цифрами могут скрываться вполне существенные процессы. Так, за сокращением «прочей» деятельности – допустим, оказанием дополнительных услуг, может стоять потеря рыночного положения ввиду появления сильного конкурента, который начал наступление именно в этой области. У нас там наблюдается превышение – может, это сигнал к тому, что пора это направление расширять и делать одним из основных?

«Недостача» по финансовой деятельности совсем невелика, но за ней может стоять ухудшение финансовой дисциплины клиентов и/или недополучение процентов по кредиту. Что ж, — скажет вдумчивый читатель, — если такое есть, мы сразу увидим это в балансе, через рост дебиторской задолженности. Правильно, дорогой друг, — если вы вспомнили о балансе, значит, уловили идею содержательной увязки. А к анализу баланса применяется та же самая методика: вначале сравниваем план с фактом, а потом выясняем факторы, повлиявшие на отклонения. И делаем это и для абсолютных показателей, и для финансовых коэффициентов. И делаем выводы.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий