О калькулировании себестоимости продукции, отделов, объектов и т.д. — методы калькуляции, тонкости, упрощения и ограничения.

Автор: Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс«, № 9 2003 г.

Предыдущая статья описывала алгоритм составления основного бюджета. И там было подчеркнуто, что так называемый блок 10 – бюджет себестоимости – стоит в группе вспомогательных бюджетов (кирпичиков основного бюджета) особняком. Причин такой обособленности две:

- Если все остальные бюджеты рассчитываются в абсолютных единицах, обычно в денежных , то бюджет себестоимости – и в абсолютных (бюджет расходов), и в относительных. Причем расчет удельной себестоимости может быть сделан несколькими способами, которые приведут к различным результатам и, соответственно, к различным управленческим выводам и решениям;

- Тем не менее бюджет удельной себестоимости дает руководству предприятия чрезвычайно ценную, практически незаменимую – обобщающую! – информацию об идущих процессах и должен включать в себя не только финансовые, но и натуральные показатели. Значит, бюджет себестоимости без большой натяжки можно назвать «прорывом» за пределы финансового плана.

Рис. 1.

Этапы калькулирования себестоимости продукции

Собственно говоря, замысел калькулирования всегда один и тот же и реализуется в два шага (рис. 1):

- На первом шаге рассчитывается так называемая прямая себестоимость, которая представляет собой сумму тех расходов, которые можно непосредственно увязать с данным продуктом (объектом учета). К этим расходам ВСЕГДА относятся расходы на материалы, которые пошли на создание объекта, и почти всегда – расходы на сдельную заработную плату основного персонала, который этот объект создавал. Почти – потому что на предприятиях далеко не всегда используется сдельная заработная плата, и тогда нет возможности связать ЗП с результатом работы и потому, что даже при сдельной форме оплаты труда учетная система предприятия не всегда позволяет определить, какая сумма вознаграждения куда пошла. Но эти проблемы мы пока глубже трогать не будем. Важно то, что расчет прямой себестоимости обычно все-таки понятен и расхождений не вызывает.

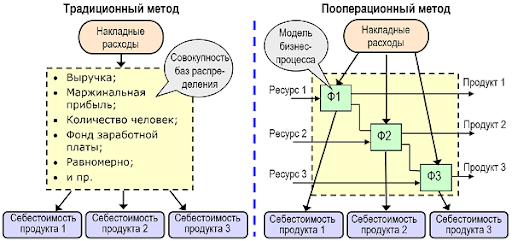

- А вот на втором шаге происходит распределение постоянных (косвенных и общепроизводственных) расходов, что может быть сделано, во-первых, с использованием разных алгоритмов, а во-вторых, предполагает свободный выбор базы распределения, т.е. того показателя, в соответствии с которым это распределение происходит. И этот выбор регламентирован не настолько четко, чтобы приводить к однозначному результату. А там, где нет однозначности, всегда возникают проблемы.

Основные методы калькулирования

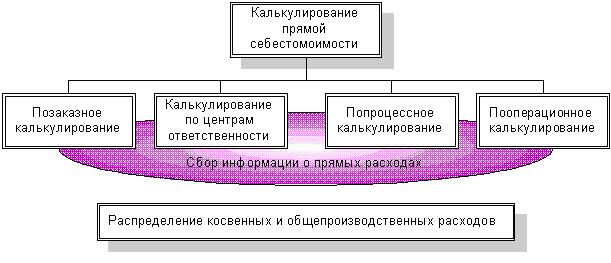

Но вернемся к первому шагу. В зависимости от того, какой объект учета является единицей калькулирования (попросту говоря, себестоимость чего рассчитывается), выделяются несколько методов калькулирования и меняется сложность расчета. На том же рис. 1 можно видеть следующие методы:

- Позаказное калькулирование. Используется исключительно широко, т.к. знать себестоимость заказа (партии товара, работы с клиентом и т.д.) важно и интересно любой компании. Но основным становится для тех предприятий, где расходы на основные материалы, сдельную заработную плату и хотя бы часть косвенных расходов легко увязать с выполнением того или иного заказа. Очень ярким примером является строительство, в котором калькулируется себестоимость каждого объекта и отдельных участков, сбор того или иного оборудования (автомобилей, компьютеров) на заказ, НИОКР, аудиторские и консалтинговые проекты и т.п.).

- Калькулирование по центрам ответственности. Используется достаточно редко, но не потому, что не нужно. Оно как раз таки нужно, т.к. предполагает расчет расходов по структурным единицам предприятия с тем, чтобы сравнить фактические показатели с плановыми, оценить таким образом их деятельность, составить смету расходов на будущее, план снабжения каждого подразделения и т.д. Причиной редкого использования этого метода является отсутствие достаточно детализированных данных – и по мере того, как системы бюджетирования будут становиться более продвинутыми, а предприятия будут накапливать необходимый опыт, этот метод станет почти таким же распространенным, как позаказный.

- Попроцессное калькулирование. В некотором смысле противоположно позаказному. А именно – потому, что предполагает калькулирование расходов не по отношению к готовому заказу, а по отношению к стадиям обработки, через которые проходит продукт. Эти стадии еще называются процессами или переделами, откуда и пошло название метода. Такой технологией отличаются металлургия, текстильная промышленность, мукомольная, стекольная, химическая и многие другие. Не чужд этот метод и сфере услуг – он единственно возможен в почтовом сервисе или в кафе массового обслуживания, где блюда вначале готовятся в большом объеме, потом часть из них предлагается посетителям на месте, часть доставляется, скажем, в офисы, а часть фасуется и отправляется в магазины. Переделами здесь будут служить обработка сырья – приготовление блюда – фасовка – доставка. Обратите внимание, некоторая часть приготовленной продукции проходит все переделы, а остаток – только часть из них. По этой причине существенно важно знать себестоимость прохождения продуктом каждого передела. Но ведь каждый передел изменяет и вид, и массу, и качество продукта! Выход из этой непростой ситуации – переход от натуральных (физических) единиц продукции к условным. Происходит это в 5 шагов:

|

Наименование этапа |

Содержание этапа попроцессного калькулирования |

| Шаг 1. | Подсчет потока физических единиц продукции, входящих и выходящих из каждого передела. |

| Шаг 2. | Подсчет потока условных единиц продукции, входящих и выходящих из каждого передела. Установление соответствия между условными и физическими единицами на каждом переделе. |

| Шаг 3. | Определение прямых затрат каждого передела (аналогично позаказному калькулированию). |

| Шаг 4. | Расчет себестоимости условной единицы продукции. |

| Шаг 5. | Распределение расходов между готовой продукцией, полуфабрикатами и незавершенным производством пропорционально условным объемам. |

После того, как рассчитана себестоимость продукции в условных единицах и установлена связь между условными единицами и физическими, можно – и даже несложно! – рассчитать себестоимость любого заказа, пусть даже он состоит из самых разнообразных продуктов.

4. Операционное калькулирование. В целом напоминает попроцессное, но не требует перехода к условным единицам и используется там, где продукции образует серии или партии, причем партия может пройти какие-то операции, а может и не пройти. Хорошим примером является швейное производство: ясно, что любая продукция проходит стадию раскроя, но в зависимости от вида изделия образует разные партии; одна и та же базовая модель может иметь, допустим, пуговицы, а может их и не иметь – вот вам и отсутствие одной операции; подкладка может быть, а может и не быть – вот отсутствие еще одной. И так далее – идея, думаю, понятна. Базовым объектом учета затрат в этом случае становится операция, и первая задача – собрать данные о расходах на каждую из них. Потом эти расходы распределяются между продуктами, прошедшими данную операцию , и суммируются по всем «пройденным» операциям.

В завершение следует сказать, что перечисленные методы не враждуют друг с другом и вполне дружелюбно сочетаются между собой. И попроцессное, и операционное калькулирование завершаются позаказным, когда дело доходит до определения себестоимости отправляемой партии или заказа клиента. Они даже могут переходить друг в друга – вначале рассматриваем отдельный участок как центр ответственности, потом калькулируем себестоимость каждой операции. И т.д. Именно поэтому приведенные методы названы «основными» — их комбинации дают конкретные методы калькуляции, используемые отдельными предприятиями с учетом свое специфики.

Алгоритмы распределения постоянных расходов

После того, как мы собрали информацию о прямых расходах, пора переходить к сбору информации о расходах условно-постоянных. К таким расходам относятся:

- Расходы косвенные, т.е. такие, которые связаны с производством, но не могут быть отнесены к отдельному продукту. Например, расходы на амортизацию оборудования и производственного здания, на ремонт и обслуживание технологической линии и т.д.;

- Расходы общепроизводственные, т.е. те, которые необходимы для деятельности предприятия в целом, но не связаны с производством: расходы на управление, на содержание офиса, на юридические и консалтинговые услуги и т.д.

Расходы на реализацию продукции нами не забыты, просто они распадаются на уже перечисленные группы: если расходы зависят от объема продаж, например, речь идет о комиссионных, то это прямые расходы, и их надо учесть на первом этапе калькулирования, включив в прямые. Если же это расходы, допустим, на доставку товаров клиентам, то это косвенные расходы, которые частенько можно увязать с заказом или группой заказов. Расходы на рекламу же относятся в чистом виде к общепроизводственным. Значит, мы ничего не забыли.

И первый вопрос, который мы должны решить, приступая ко второму этапу калькулирования, — это вопрос об алгоритме распределения постоянных расходов. Всего существует два алгоритма — бухгалтерский, который еще называется нормативным, и экономический. Отличия между ними носят исключительно принципиальный характер.

Экономический алгоритм общеизвестен. При его использовании распределяемые расходы относятся на различные объекты учета пропорционально той или иной базе распределения, причем расходы могут быть как плановые, так и фактические. Что из этого следует? А следует то, что из-за колебаний как объемов, так и самих расходов удельная себестоимость становится совершенно непредсказуемой. Убедимся в этом на примере.

Допустим, наше предприятие производит три вида продукции – А (на 10 тыс. латов в месяц), Б (на 15 тысяч) и С (на 25 тысяч). В качестве примера постоянных расходов возьмем амортизацию оборудования – скажем, 2 тысячи латов в месяц. Это по плану. И распределится эта амортизация следующим образом:

|

Виды продукции |

Объем выпуска, латов |

Амортизация, латов |

|

А |

10 000 |

2 000 х 10 000 / 50 000 = 400 |

|

Б |

15 000 |

2 000 х 15 000 / 50 000 = 600 |

|

С |

25 000 |

2 000 х 25 000 / 50 000 = 1000 |

|

Итого |

50 000 |

2 000 |

Теперь предположим, что фактически в прошедшем месяце была продана часть оборудования, и амортизация уменьшилась до 1800 латов. Объемы производства тоже изменились, и картина оказалась следующей (латов):

|

Виды продукции |

Объем выпуска |

Амортизация |

||

|

фактическая |

по плану |

отклонение |

||

|

А |

5 000 |

1 800 х 5 000 / 50 000 = 180 |

400 |

— 220 (экономия) |

|

Б |

25 000 |

1 800 х 25 000 / 50 000 = 900 |

600 |

300 (перерасход) |

|

С |

20 000 |

1 800 х 20 000 / 50 000 = 720 |

1 000 |

— 280 (экономия) |

| Итого |

50 000 |

1 800 |

2 000 |

— 200 (экономия) |

И хотя в целом в расчете на единицу продукции расходы на амортизацию сократились с 4 сантимов до 3,6 сантимов за штуку, на продукт Б пришлось 300 дополнительных латов валового расхода.

А теперь представьте на минуточку, что речь идет не о продуктах, а о филиалах или дочерних предприятиях, а вместо амортизации фигурируют расходы головного офиса или материнской компании, которые надо покрывать. И если ваше предприятие окажется на месте вот этого продукта Б, то получится, что после подведения итогов периода на ровном месте, без каких бы то ни было причин, вам придется заплатить (простите, покрыть) на 50% больше расходов, чем предусматривалось планом. Это что же, наказание за хорошую работу, за то, что предприятию удалось больше продать?! Или расплата за то, что другие сработали плохо? Продукты А и В проданы-то в меньшем объеме, чем предполагалось. Представьте, на какие трудовые подвиги подвинет вас такая калькуляция!

Бухгалтерский алгоритм, даром что имеет такое название, этого недостатка лишен. Его замысел совсем иной и реализуется в несколько шагов:

- Планируют на будущий период базу распределения и смету распределяемых расходов. Например, планируем выпустить те же 50 тысяч латов продукции, которые рассматриваются как база распределения, а расходы составляют 2 тысячи латов.

- Находят коэффициент распределения простым делением сметной суммы расходов на плановую базу распределения. В нашем случае он будет равен 2 000 / 50 000 = 0,04 лата / лат продукции.

- По окончании периода находят фактическую величину базы распределения – в нашем случае это фактические объемы продаж, и рассчитывают распределенную амортизацию умножением ПЛАНОВОГО коэффициента распределения на ФАКТИЧЕСКУЮ базу. Получается следующая картина:

|

Виды продукции |

Объем выпуска |

Амортизация |

||

|

бухгалтерскому |

экономическому |

расхождение |

||

|

А |

5 000 |

0,04 х 5 000 = 200 |

180 |

20 |

|

Б |

25 000 |

0,04 х 25 000 = 2000 |

900 |

1100 |

|

С |

20 000 |

0,04 х 20 000 = 800 |

720 |

80 |

| Итого |

50 000 |

3000 |

1 800 |

1 200 |

В заключение рассчитывают экономию или перерасход сметы с учетом изменившейся базы распределения. В примере это безусловная экономия, т.к. при сохранении условий хозяйствования, заложенных в план, расходы на амортизацию должны были бы составить на 1,2 тыс. латов больше. Продукт Б и подразделение, ответственное за него (если таковое есть), могут быть премированы в рамках этой экономии, и это будет не только справедливо, но и экономически оправданно. Остальные тоже могут, но уж больно суммы смешные.

Читателю уже ясно, что бухгалтерский (нормативный) алгоритм распределения лучше со многих позиций. Правильнее сказать, что он лучше со всех позиций, кроме одной – когда в ходе анализа рассчитывается фактическая себестоимость и расходы должны разойтись между продуктами (подразделениями, операциями и т.д.) без остатка. Во всех остальных случаях он корректнее, информативнее, носит дополнительный стимулирующий характер. Но есть у него и недостаток: чтобы проводить нормативную калькуляцию, надо вначале иметь нормативы – и расходов по статьям, и баз распределения. А они есть далеко не всегда, увы.

Муки выбора

Уважаемый читатель интуитивно уже понял, что такое «база распределения». Это некоторый показатель, пропорционально которому производится распределение постоянных расходов. Причем арифметически в качестве базы распределения годится любая цифра, но экономически – нет. Отнюдь нет.

С точки зрения экономики предприятия к базе распределения предъявляются следующие требования:

- База распределения должна отражать причинно-следственную связь между объектом учета и расходами данного вида. С этой точки зрения очень удачным кажется название базы распределения в методологии Activity Based Costing (или ABC) – кост-драйвер, двигатель расходов. К примеру, кост-драйвером для статьи затрат «Расходы на снабжение» будет являться «Количество закупок», для статьи «Расходы на наладку оборудования» — «Количество наладок» или, еще лучше, «Продолжительность простоев под наладкой». Во втором случае, правда, у ремонтного персонала может появиться соблазн затягивать работы. Ну, да мы пока не об этом;

- База распределения должна поддаваться учету и существовать в первичном учете для каждого объекта учета. Что это значит? Например, при распределении тех же расходов на ремонт имеет смысл принимать во внимание не только количество наладок, но и сложность работы, и квалификацию мастера, который ремонт выполнял. Теоретически это должно отразиться в заработке каждого мастера, но на предприятии эти специалисты могут получать обыкновенный оклад, и учесть время их работы на каждом конкретном станке возможности нет. Значит, идеальная база распределения носит умозрительный характер и обходиться придется тем показателем, который поддается учету.

Но даже с позиций этих требований выбор базы распределения во многих случаях остается проблематичным. Проблемы проистекают от следующих причин:

- Уже упомянутое отсутствие статистического учета. Так, во многих случаях обоснованными являются такие базы распределения, как трудоемкость работ (мало где отслеживается), время работы оборудования, количество закупок или поставок (отслеживается нечасто, хотя нужная информация в системе есть) и т.д.;

- Недостаток квалификации соответствующего персонала. Проявляется и в некорректном выборе базы распределения, и в неспособности разработать необходимые расчетные таблицы, и в проблемах настройки соответствующего программного обеспечения.

- Сопротивление нововведениям со стороны управленческого персонала (обычно среднего звена), который привык к существующей калькуляции и не хочет изменений. А в некоторых случаях они ему просто невыгодны.

Поскольку это важно, то давайте приведем пример. Возьмем предприятие, на котором постоянные расходы распределялись самым незамысловатым образом – пропорционально прямым. Причем использовался экономический алгоритм, т.е. все делалось по факту. Что это значит? Дорогие по затратам сырья продукты становились еще дороже, дешевые такими и оставались, цены устанавливались соответственно (плюс некоторый процент). После приобретения продвинутого программного обеспечения появилась возможность использовать столько баз распределения, столько нужно, и отразить в расчетах простой факт – дешевая по сырью продукция так же трудоемка и требует столько же времени работы оборудования, сколько и дорогая. После перерасчета оказалось, что цены на нее занижены. Что делать? Повышать? Упадет реализация, а это плохо и для выгодной продукции тоже . Экономить? А как? По сути, никак. И если руководство предприятия вдруг, не разобравшись, уменьшит фонды премирования, апеллируя к невыгодности продукции, конфликт может стать безнадежным…

Выходом из этого положения является управление предприятием не на базе финансовых показателей и даже не на основе бюджета, а по факторам, от которых эти показатели и этот бюджет зависят. И как это делать, мы расскажем вам в следующем номере.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий