Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их тратит, какой из выпускаемых продуктов или какое направление бизнеса приносит наибольшие доходы, какова эффективность того или иного управленческого решения — на практике зачастую все это не очевидно. Кроме того, управленческий учет позволяет планировать деятельность, оценивать работу сотрудников и является достаточно тонким инструментом мотивации.

Сергей Bacильeвич Пятeнкo, доктор экономических наук, генеральный директор «Экономико-правовой школы ФБК», магистр делового администрирования. Элитариум

В странах с развитой рыночной экономикой управленческий учет уже давно сложился как достаточно точно идентифицируемая сфера менеджерской деятельности. Во многих зарубежных университетах и бизнес-школах специальная дисциплина «Управленческий учет» является обязательной. В последние годы в России наметилась аналогичная тенденция как в сфере экономической теории, так и среди менеджеров-практиков.

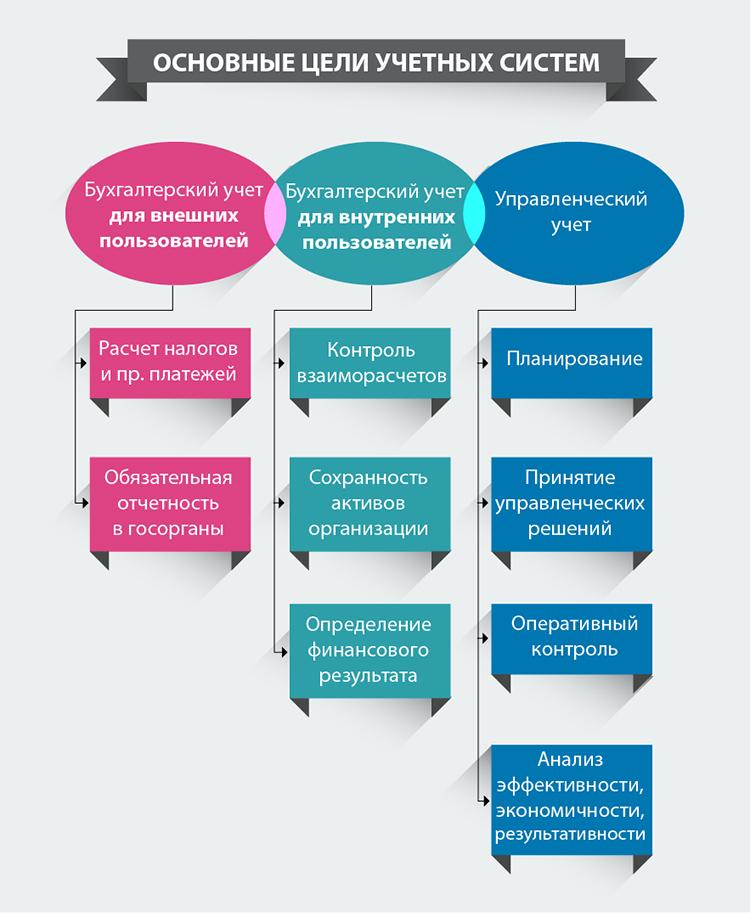

Вместе с тем достаточно очевидно, что учет управленческий должен использовать множество данных, формируемых в области бухгалтерского учета и соответствующих правилам бухгалтерского учета. Ряд отечественных исследователей анализировали сравнительные характеристики бухгалтерского и управленческого учета. Однако в связи с тем, что оба вида находятся в постоянном развитии, достаточно четко удалось сформулировать лишь основные общие черты и различия.

Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их тратит, какой из выпускаемых продуктов или какое направление бизнеса приносит наибольшие доходы, какова эффективность того или иного управленческого решения (на практике зачастую все это не очевидно — продукт/услуга, считающаяся выгодной, реально может быть убыточной). Кроме того, управленческий учет позволяет планировать деятельность, оценивать работу сотрудников и является достаточно тонким инструментом мотивации.

В управленческом учете могут использоваться любые единицы измерения (килограммы, метры, часы и т. д.), сгруппированные любым удобным для предприятия образом. Основные соотношения между финансово-бухгалтерским и управленческим учетом приведены в таблице.

Таблица. Основные различия финансово-бухгалтерского и управленческого учета

| Основные параметры | Финансово-бухгалтерский учет | Управленческий учет |

| Причины ведения учета | Ведение финансово-бухгалтерского учета требует законодательство | Зависит от желания топ-менеджеров |

| Цели | Составление обязательных по законодательству финансовых документов для государственных органов, акционеров и т. д. | Планирование, управление и контроль |

| Основные правила (нормативная база) | Нормы и правила бухгалтерского учета, устанавливаемые действующим законодательством и соответствующие принципам бухгалтерского учета | Внутренние правила учета, самостоятельно устанавливаемые организацией |

| Методологическая основа структуризации информации | Правило «двойной» записи | Любая, самостоятельно устанавливаемая организацией |

| Базовые документы (источники информации) | Обязательные финансово-бухгалтерские документы | Данные из финансово-бухгалтерской документации, а также любые другие по желанию топ-менеджмента |

| Потребители | Внешние и внутренние пользователи | Исключительно внутренние пользователи |

| Временной аспект | «Как это было» согласно правилам бухгалтерского учета | «Как это было, есть и будет» с точки зрения реалий бизнеса |

| Периодичность | Регулярная основа (периодически) | Любая (как удобно организации) |

| Единицы измерения | Денежные | Любые |

| Степень точности | Только точные цифры прошедшего периода | Возможны приблизительные оценки и допущения по любым временным отрезкам |

| Сроки составления | В течение нескольких недель после отчетного периода | В удобные для топ-менеджеров сроки либо по специальному решению |

| Описываемый объект | Предприятие в целом | Предприятие и различные сегменты бизнеса и бизнес-процессов |

| Использование данных менеджментом | Для принятия решений на основе информации о прошедшем периоде | Для принятия решений на основе информации, более четко отражающей бизнес предприятия |

| Кто проверяет правильность ведения | Налоговая инспекция, полиция, кредиторы, акционеры | Руководитель и топ-менеджеры |

| Ответственность за правильность ведения | За нарушение установленных нормативными документами правил ведения может быть предусмотрена уголовная, административная и финансовая ответственность | Степень ответственности определяется внутренними решениями организации в соответствии с ограничениями, налагаемыми трудовым законодательством |

Каждая компания самостоятельно разрабатывает систему управленческого учета, основываясь на собственных представлениях об информации, необходимой для принятия рациональных управленческих решений. В связи с этим в управленческом учете в принципе не существует единого универсального решения о том, какая информация должна собираться и анализироваться. Соответственно, не бывает и единого универсального уровня детализации.

Вопрос о различиях управленческого и бухгалтерского учета не только теоретический, от его решения напрямую зависит технология управленческого учета, а значит, стоимость и эффективность процесса. Многие руководители считают, что к построению управленческого учета надо активно подключать бухгалтерию. Так происходит на 80 % предприятий, и зачастую результат получается плачевным.

Прежде всего, нынешние бухгалтерии занимаются по большей части учетом финансовым, а теперь еще и налоговым, которые значительно отличаются от управленческого по технологиям и представляемым данным. Финансовый учет точен, должен соответствовать жестким требованиям законодательства и значительно запаздывает по отношению к событию.

Управленческий учет законодательно не ограничен и должен соответствовать только требованиям конкретного руководителя. Информация о произошедших в финансах и на производстве изменениях должна поступать очень оперативно, почти мгновенно. Движение финансовых и материальных потоков на предприятии при детальном изучении может дать массу информации. Например, подробный анализ счета дебиторской задолженности покажет, сколько вам должны случайные и постоянные клиенты; изучение того, как платили постоянные клиенты в прошлом, поможет дать прогноз поступления денег на счет на ближайший месяц.

Нынешние бухгалтеры, и без того замученные инновациями, зачастую ожесточенно сопротивляются попыткам подключить их к внутренним реформам. Более приспособленными для ведения управленческого учета оказываются финансовые отделы на новых предприятиях или планово-экономические — на старых.

Не секрет, что на многих предприятиях финансовый директор и главный бухгалтер находятся в состоянии тайного, а иногда и явного противостояния. Появление в компании позиции финансового директора — нового и более высокого по статусу звена в цепочке управления финансами — нередко вносит неразбериху в устоявшуюся систему взаимоотношений.

В начальный период формирования отечественного бизнеса приоритетными задачами чаще всего были максимизация денежных средств и быстрое приобретение новых активов. Учет был нацелен в основном на минимизацию налогообложения. Теперь же на первый план выходят задачи эффективного управления, которые невозможно решить на основе прежней системы учета.

Кроме того, по мере интеграции в мировое хозяйство компаниям все чаще требуется новая система управленческого учета, интегрированная с бухучетом. В одних компаниях главный бухгалтер становится финансовым контролером (немецкая модель), отвечающим за весь учет в компании — бухгалтерский, налоговый и международный. В других главбух остается главным ведущим налоговым экспертом компании, разрабатывающим корпоративные стандарты и процедуры отчетности и курирующим отношения с соответствующими органами. Он также проводит внутренний аудит налоговой отчетности и консультирует коллег.

Пока еще многие российские бизнесмены не признают приоритета требований бюджета и экономики фирмы над другими аспектами деятельности компании. Однако постепенно жизнь берет свое. Жесткие рамки бюджетно-экономических реалий оказываются важнейшим фактором принятия любых управленческих решений.

Опыт показывает, что грамотная постановка производства является необходимым, но недостаточным условием процветания. После становления фирмы ключевым фактором ее дальнейшего развития становится организация процесса ведения бизнеса в целом. Преуспевать в течение длительного времени способны те, кто умеет достигать оптимального соотношения издержек и качества продукции. Даже в периоды бурного экономического роста только они оказываются способны успевать за стремительно растущим спросом. В связи с этим каждый специалист должен иметь определенные базовые бизнес-знания в сфере управленческого учета, поскольку на многие аспекты работы значительное влияние оказывают факторы, связанные со спецификой экономики фирмы.

Постановка управленческого учета

Можно выделить несколько этапов процесса организации управленческого учета.

Первый этап — создание рабочей группы. В нее должны входить руководители всех подразделений, которых коснется реформа. Лучше всего, если группу возглавит первое лицо компании (или его заместитель). Все участники обязаны какую-то часть времени (от 10 до 50%) посвящать работе над проектом. Заседания должны проводиться регулярно, при принятии решения нужно обязательно назначать ответственного за его выполнение и устанавливать сроки окончания работы.

На этом этапе осуществляется анализ сложившегося положения дел, изучаются существующие информационные потоки и определяется цель проекта. Это этап диагностики и формулирования концепции построения учета, в том числе учетной политики и управленческого плана счетов. Функциональная диагностика и разработка модели требуют специальных технологий, обеспечивающих скорость, полноту и связность результата, поэтому целесообразно привлечение консультантов. Все остальное компания может выполнить сама.

Второй этап — разделение центров финансовой ответственности (ЦФО): затрат (например, ИТ-служба), дохода (например, отдел сбыта), прибыли (например, филиал) и инвестиций. На данном этапе необходимо точно определить, где и по чьему решению возникают доходы и затраты, чтобы менеджер центра, например, не отвечал за неконтролируемые расходы. До менеджеров центров финансовой ответственности доводятся показатели, достижение которых они обязаны обеспечить. С прагматической точки зрения, достаточно выделить два вида подразделений — приносящие доход и инфраструктурные.

Третий этап — обеспечение необходимого документооборота, в частности разработка методологии (кто, какую информацию, в какую форму и графу вносит) и создание регламента (какая информация, в какой срок и кому поступает, что он с ней делает, кому и когда в каком виде передает). Все это оформляется в виде положения об управленческом учете.

Четвертый этап — обучение работе с системой управленческого учета персонала, непосредственно вовлеченного в процесс. Обучение можно проводить параллельно с формированием управленческой отчетности.

Пятый этап — автоматизация. Причем она должна осуществляться только на самой последней стадии внедрения управленческого учета. Специалисты рекомендуют хотя бы год поработать в любой стандартно-локальной программе, например Excel, и лишь потом, при условии, что затраты на программное обеспечение оправданы, приступать к более глубокой автоматизации.

Формирование управленческой информации

Потребности предприятий в управленческой информации изменяются согласно определенным закономерностям, связанным с эволюцией самой организации. Этапы формирования управленческой отчетности можно сформулировать следующим образом:

- сбор отдельных элементов управленческой информации (поступление денег и задолженность конкретных клиентов, неотложные платежи и т. д.);

- распределение выручки по подразделениям;

- распределение издержек по подразделениям;

- формирование (ориентировочно) бюджета и анализ рентабельности подразделений;

- распределение выручки от отдельных товаров и услуг;

- анализ рентабельности отдельных товаров и услуг;

- прогнозирование доходов и расходов;

- подготовка и периодическая корректировка достаточно реалистичного бюджета;

- подготовка отдельных управленческих решений (например, инвестиций) с учетом информации управленческого учета;

- оценка различных вариантов решений стратегического характера на основе информации управленческого учета.

Поэтапность внедрения управленческого учета обусловлена необходимостью освоения полученных сведений и выработки навыка анализировать их. Постепенность и простота являются залогом эффективности внедрения и развития управленческого учета.

Многие компании начинают заниматься внедрением управленческого учета, лишь столкнувшись с хозяйственными трудностями. Эта проблема выражена в трудах известного публициста от экономики С. Н. Паркинсона, сформулировавшего множество закономерностей деловой жизни, в том числе свои знаменитые «законы». Когда приток денег велик и кажется неограниченным, то единственная экономия, которая имеет место, — это экономия мышления. Во второй половине XX в. Паркинсон описывал эволюцию, период последних 50-70 лет.

В России описываемые им события, наверное, уместились в 10-15 лет развития рыночной экономики. Паркинсон описывал, что «раньше деньги тратились на организацию банкетов и содержание танцовщиц. Но подобным излишествам есть (хотя бы теоретически) некоторые физиологические пределы. На административные новшества подобных ограничений нет, административный персонал и различных консультантов можно содержать в таком количестве, в котором любовницы только раздражают и вообще становятся непереносимы».

Как отмечает автор, привычка к большим доходам и быстро подстраивающимся под них большим расходам приводит к своеобразным новациям в бухгалтерском учете, когда тратятся деньги, которых на самом деле нет. В России с начала 1990-х гг. и до 1998 г. это было важнейшей чертой развития множества компаний. Затем ситуация стала постепенно меняться. В периоды реформ экономики, когда финансовые потоки существенно сокращаются, отмечается повышение эффективности: компании наводят у себя «в хозяйстве» порядок, налаживают нормальный учет и т. д. Но периоды трудностей, безусловно, являются катализатором процесса осознания необходимости сбора и анализа сведений, способствующих повышению качества управленческих решений.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий