Третья статья цикла о финансовом анализе. Посвящена показателям оборачиваемости ресурсов компании и, в частности, объяснению того, почему хорошая организация финансовой работы более чем оправданна: создает положительный чистый денежный поток.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 6 2006 г.

В предыдущих статьях мы уже обсуждали вопрос, как определить, где, в каких элементах активов связаны денежные средства предприятия. Но когда этот вопрос злободневен для руководителя предприятия, которому не хватает средств для оплаты собственных счетов, он может запросить у бухгалтера отчет о денежном потоке. Этот документ хоть и трудоемок в составлении, но информативен. Если же перед вами финансовая отчетность конкурента или контрагента, вас будет интересовать вопрос «наоборот»: а располагает ли компания свободными денежными средствами? Достаточен ли их объем для оплаты счетов? Для инвестиций? И из финансовой отчетности пусть не точный (расчет-то косвенный), но достаточно убедительный ответ получить можно.

Наши исходные данные:

-

прибыль, которую заработало предприятие за анализируемый период;

-

активы, в которых прибыль могла воплотиться:

- внеоборотные активы – могли быть куплены;

- товарные запасы – могли быть приобретены, но еще не списаны на расходы, лежат на складе;

- дебиторская задолженность, которая могла увеличиться и тем самым связать денежные средства, а могла и сократиться – тогда средства высвободились;

- денежные средства. Но их прирост проблем не доставляет – по крайней мере, с точки зрения платежеспособности.

Иногда есть смысл рассматривать изменение внеоборотных активов по статьям: нематериальные активы (допустим, купили программное обеспечение), земельные участки и недвижимость, оборудование, долгосрочные вложения. Также может быть информативным раздельный анализ прироста запасов сырья, незавершенного производства и готовой продукции. И дебиторская задолженность тоже разная – клиентская или так наз. «прочая».

Алгоритм обработки исходных данных проще представить в таблице:

Табл. 1. Расчет чистого денежного потока предприятия по основной деятельности (косвенным методом)

| № | Показатели | Источники информации | |

| 1. | Прибыль | Из ОПУ | |

| 2. | Движение денежных средств: | Сумма строк по группе 2. | |

| 2.1. | изменение задолженности клиентов | ДЗ клиентов на конец периода – ДЗ клиентов на начало периода | |

| 2.2. | изменение прочей дебиторской задолженности | Прочая ДЗ на конец периода – прочая ДЗ на начало периода | |

| 2.3. | изменение товарных запасов | Прирост (уменьшение) товарных запасов | |

| 2.4. | прирост стоимости основных фондов и нематериальных активов | Прирост стоимости ОПФ или снижение их стоимости на величину амортизации | |

| 2.5. | прирост долгосрочных вложений | Прирост стоимости долгосрочных вложений | |

| 3. | Чистый денежный поток (косвенным методом) | Стр. 1 – стр. 2 | |

| 4. | Денежные средства на счете предприятия | Дополнительная информация для размышлений | |

К Табл. 1 требуются два комментария – относительно строк 2.4 и 2.5, в которых фигурирует только «прирост» тех или иных внеоборотных активов без их уменьшения. Здесь срабатывает феномен амортизации.

Дело в том, что амортизация – очень специфический вид расходов, недаром ее в некоторых учебниках по финансовому менеджменту относят к источникам финансирования. Эти расходы никому не платятся. Деньги были заплачены раньше, в момент приобретения основных фондов, а теперь владелец постепенно возвращает вложенные средства.

Можно встретить еще такую формулировку: амортизация – это та часть дохода, которую государство разрешает предпринимателю вывести из-под налогообложения, поощряя его за поддержание основных фондов.

Если, предположим, предприятие ничего из основных фондов не приобрело, а только списало амортизацию, то это равносильно получению соответствующей суммы наличными. Значит, в этом случае в строке 2.4 должна стоять начисленная амортизация с минусом. Если же предприятие какие-то фонды приобрело и поставило на баланс, то получившееся изменение как раз учтет и связывание средств во вновь приобретенных фондах, и начисленную амортизацию:

Стоимость ОПФ1 = стоимость ОПФ0 – амортизация + инвестиции в ОПФ за анализируемый период [1] Если же предприятие продало часть ОПФ, то результат этой операции уже отразился в отчете о прибыли и убытках, и здесь второй раз не используется. Вот и получается – либо прирост, либо только амортизация.

Аналогичное рассуждение применимо и к нематериальным активам: либо их стоимость растет, т.е. предприятие вкладывает туда деньги, либо на них начисляется амортизация (нечастое явление, т.к. обычно они быстро списываются). Продаже, точнее, перепродаже нематериальные активы обычно не подлежат, так что высвободить из этой статьи нечего. По этой причине она и стоит в верхней строке баланса – как абсолютно неликвидная.

Прирост долгосрочных вложений деньги «уводит» из оборота, это понятно. Но с их уменьшением ситуация может быть двоякой: если это акции или доли, то их можно только реализовать. Доход от реализации отразится в ОПУ как доход от финансовой деятельности, и учитывать его второй раз – ошибка. Если же это был долгосрочный кредит, то уменьшение остатка по данной статье означает появление денежных средств в обороте. Так что без дополнительной информации точно эти изменения не отразить. Остается только порадоваться, что для промышленных предприятий активные долгосрочные финансовые операции – редкость.

Теперь реальные примеры.

Ситуация 1: Прибыль есть, денег нет

Табл. 2. Чистый денежный поток промышленного предприятия

| № | Показатели |

2003 |

2004 |

2005 |

|

| Доходы[2] |

21459,5 |

28153 |

26170,8 |

||

| 1. | Прибыль |

1583,3 |

2316,8 |

2091,5 |

|

| 2. | Движение денежных средств: |

5169,95 |

3226,2 |

5975,5 |

|

| 2.1. | изменение задолженности клиентов |

3626,70 |

2618,80 |

2617,80 |

|

| 2.2. | изменение прочей дебиторской задолженности |

-149,30 |

-19,20 |

1009,40 |

|

| 2.3. | изменение товарных запасов |

1277,3 |

133,6 |

1709 |

|

| 2.4. | прирост стоимости основных фондов и нематериальных активов |

415,25 |

464,3 |

641,95 |

|

| 2.5. | прирост долгосрочных вложений |

0 |

28,7 |

-2,7 |

|

| 3. | Чистый денежный поток (косвенным методом) |

-3586,65 |

-909,4 |

-3883,98 |

|

Что мы видим? 2004 год ознаменовался для предприятия почти полуторакратным ростом доходов. Вероятно, были распроданы накопившиеся к тому времени товарные запасы, т.к. их рост сильно отстает от роста реализации (очень хорошо). На этом фоне рост остатка дебиторской задолженности – явление закономерное, только пока мы еще не знаем, не попустительствует ли предприятие должникам (об этом – при обсуждении кредитной политик в одном из следующих номеров). Обрадованное продажами, руководство принимает решение о расширении основных фондов – их стоимость тоже увеличилась. Чистый денежный поток по основной деятельности, хоть и остался отрицательным, уменьшился. Т.е. на конец 2004 года дела у предприятия шли в гору. Они шли настолько хорошо, что компания вернула кредит банку[3] за счет авансов, которые охотно платила часть покупателей – почти ажиотажный спрос!

Было решено увеличить производственные мощности: об этом можно судить по удвоению их стоимости в 2005 году. Однако руководство предприятия что-то не учло во внешней среде – впрочем, любое расширение не вечно. И в 2005 году спрос на продукцию в начале четвертого квартала резко оборвался. Руководители предприятия продолжали, однако, вести дела так, как будто реализации идет прежними темпами, и успешно загружали новое оборудование, платя за сырье авансом (выросла прочая дебиторская задолженность). Итогом этой политики стали накопленные сверх всякой меры товарные запасы и долги клиентов, потому что первые никто не брал, а вторую стало трудно инкассировать – задолжавшие клиенты не появлялись за новыми заказами. Деньги кончились. Был получен дополнительный банковский кредит (краткосрочный), возврат которого целиком и полностью зависит от того, как быстро предприятие восстановит сбыт.

Ситуация 2: С деньгами, но без прибыли

Табл. 3. Чистый денежный поток транспортного предприятия

| № | Показатели |

2002 |

2003 |

2004 |

|

| Доходы |

19275 |

13477 |

13610 |

||

| 1. | Прибыль |

-2200 |

-8194 |

-3724 |

|

| 2. | Движение денежных средств: |

18386 |

4704 |

5223 |

|

| 2.1. | изменение задолженности клиентов |

-867 |

81 |

85 |

|

| 2.2. | изменение прочей дебиторской задолженности |

5083 |

-5961 |

1076 |

|

| 2.3. | изменение товарных запасов |

-3,5 |

-4548 |

67 |

|

| 2.4. | прирост стоимости основных фондов |

14170 |

6350 |

4061 |

|

| 3. | Чистый денежный поток (косвенным методом) |

-20586 |

-8665 |

-8946 |

|

| Изменение остатка денежных средств предприятия |

-16843 |

1132 |

-1350 |

||

У этого предприятия картина обратная: когда-то очень большое по объемам производства, оно столкнулось с падением доходов, вызванным разрывом сотрудничества с российскими партнерами. Это автоматически привело к значительным убыткам, потому что предприятие фондоемкое, с большой долей постоянных расходов, плохо поддающихся сокращению. Тем не менее за три года определенные резервы экономии были найдены, и при том же объеме работ убыток значительно сократился. Больше того: по приросту стоимости основных фондов отлично видно, что предприятие продолжает активно сооружать новые производственные мощности, финансируя строительство… собственными денежными средствами, хранящимися на счетах или возвращаемыми из «прочей задолженности».

Никакого волшебства тут нет: это как раз яркая иллюстрация использования амортизации в качестве источника финансирования. Предприятие не просто фондоемкое, а очень фондоемкое, и амортизация составляет около 45% общей суммы расходов (5800 ед. в 2003 году, 4000 ед. в 2004). Уберите ее из расходов – и положительный финансовый результат мгновенно появится. Если же учесть, что основные фонды предприятию достались по наследству от Советского Союза и только частично были сооружены в постсоветский период, становится понятно, почему такие предприятия превратились в кормушки для нынешних владельцев и активно поддерживаются ими даже при многолетних убытках.

Непрерывный, засасывающий оборот капитала

Подведем некоторые промежуточные итоги:

- Опираясь на структуру баланса и информацию о том, чем занимается компания, мы можем определить, соответствует ли структура ее активов отраслевым требованиям. Если такого соответствия не наблюдается, мы можем понять, благоприятны или нет «отклонения от отраслевой специфики». В любом случае мы получаем представления об основных рисках, сопряженных с ее деятельностью.

- Соотнеся структуру пассивов со структурой активов баланса, мы можем представить, насколько жестки требования инвесторов и кредиторов по отношению к текущим денежным потокам компании – а значит, представить себе, под каким финансовым прессингом функционирует данный бизнес, насколько он сильнее или слабее типичного для данной отрасли.

- По выполнению нормативов финансовой устойчивости и платежеспособности можно оценить кредитоспособность компании и ее перспективы – конечно, пока только с позиций существующей ситуации. Наличие или, увы, отсутствие перспектив помогут определить коэффициенты финансовой независимости.

- По структуре финансового результата мы имеем возможность пощупать «качество» экономических итогов деятельности компании и определить, как изменились усилия, необходимые для реализации продукции и управления бизнесом.

- Расчет торговой наценки в сочетании с коммерческой и административной нагрузкой покажет нам «маржу безопасности» компании. Если в анализируемой сфере бизнеса есть типовая торговая наценка, то появится первая прикидка ценовой политики компании.

- Расчет чистого денежного потока косвенным методом позволит выдвинуть сильную гипотезу о наличии или отсутствии у предприятия свободных денежных средств, что бывает исключительно важно при его оценке в качестве партнера или, особенно, клиента, получающего отсрочку платежа.

У нас «на руках» 6 характеристик компании, что уже превышает количество сложных объектов, которые человек способен обрабатывать одновременно. Причем эти характеристики скорее просто констатированы – у нас нет веских оснований для предположений о том, как и почему развиваются события. Для этого нам потребуется анализ оборачиваемости и основных показателей эффективности.

Под оборачиваемостью понимают ресурса скорость (количество дней), с которой его стоимость возмещается в доходе от реализации продукции. Поэтому формула количества оборотов за период выглядит как «Доходы / средний остаток ресурса за период». Для перехода к продолжительности (скорости) оборота в днях используется формула:

Скорость оборота в днях = продолжительность периода в днях × средний остаток ресурса за период / доходы

Под ресурсами понимаются:

- Товарные запасы;

- Дебиторская задолженность;

- Кредиторская задолженность.

Скорость оборота товарных запасов (ТЗ) отражает качество управления ими, а это прежде всего умение руководства компании (или отдела снабжения) применять целый арсенал мер по поддержанию такого остатка на складе, который не залеживался бы более заданного числа дней при хорошем удовлетворении спроса. По сути это более или менее успешное балансирование между дефицитом и затовариванием. Еще одна сторона управления запасами относится к расчету оптимального размера закупаемых партий, но для малого бизнеса, коего на свете большинство, эта проблема неактуальна – эффективнее следить за тем, чтобы не образовывались неликвиды. Для продолжительности оборота ТЗ есть нормативы – так, 4-6 оборотов в год, т.е. от 60 до 90 дней на 1 оборот, считается типичным для развитой экономики. Но не стоит забывать об отраслевых различиях и различиях в стратегии разных компаний внутри одной отрасли: супермаркет по определению обязан иметь широчайший ассортимент и потому поддерживает запасы на уровне 30-36 дней, в то время как крохотный магазинчик с мясной гастрономией не может иметь запасов больше чем на 5 дней просто по соображениям срока хранения.

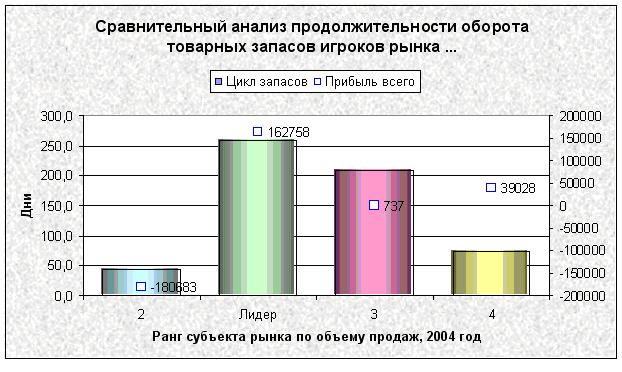

Впрочем, эти различия нетрудно уловить даже интуитивно. Гораздо больший интерес представляет соответствие реальной оборачиваемости товарных запасов тому, что должно быть. Для примера давайте сравним продолжительность оборота готовой продукции 4 главных игроков латвийского рынка некоторой группы промышленных товаров… допустим, что-то вроде бытовой техники:

Рис. 1.

Обращают на себя внимание 2 момента:

-

Во-первых, лидер рынка отличается самым длинным циклом запасов. Не удивительно: покупатели «чего-то вроде бытовой техники» склонны полюбоваться широким ассортиментом, а экспозиция таких товаров обходится в копеечку;

-

Во-вторых, связи между скоростью оборота (читай: широтой ассортимента) НЕТ. Да, лидер научился получать неплохую прибыль, привлекая публику выбором. Но второй по объемам продаж игрок несет убытки, которые по модулю больше прибыли лидера. А если сравнить игроков по показателю отдачи от активов (ROI), то лидером окажется ЧЕТВЕРТЫЙ. Вот так.

Скорость оборота дебиторской задолженности – показатель агрегатный, потому что отражает влияние двух факторов: предоставленной клиентам по договору отсрочки платежа и их платежной дисциплины. Реальное значение продолжительности оплаты счетов клиентами может быть сопоставлено со средней отсрочкой – и сделаны выводы. Не секрет, например, что в строительстве платежной пунктуальности не дождешься. Можно даже сказать откровеннее: многие строительные компании считают делом чести заплатить поставщику именно теми деньгами, которые они получили от клиента на том объекте, на который поставили его оборудование или использовали его материалы. Значит, терпеливый поставщик, отгружая товар, должен прикинуть, что деньги за него он получит после того, как клиент-строитель

- продукт (допустим, это оборудование) установит,

- подпишет акт приемки-сдачи,

- выставит счет (тоже с отсрочкой),

- клиент его оплатит (тоже, бывает, с задержкой)

- и тогда дело дойдет до поставщика.

При таких обычаях оборот дебиторской задолженности в строительстве и смежных с ним отраслях получается очень неспешным: 83 дня (энергетика), 92 дня (вентиляция и водоснабжение), 59 дней (отличный результат, оптовая торговля напольными покрытиями, после постановки строгой кредитной политики) и вдруг на этом фоне – оптовая торговля сантехникой, оплата в течение 42 дней! Чудес не бывает – клиенты этой компании ничуть не лучше других монтажников. Просто компания практикует банковский факторинг. Открытый факторинг, с предупреждением клиентов о вмешательстве банка в их интимные отношения. Не сказать, чтобы клиенты были этим довольны. Но средние темпы роста продаж за последние 3 года составили 35,3%. Даже если отнять темпы расширения строительной сферы, разгон получится впечатляющий. Причина – четкая ориентация ассортиментной политики компании на товары, находящиеся на стадии роста, а значит, входящие в моду. Все, что выходит на стадию зрелости (а для этого есть отличные, легко наблюдаемые со стороны критерии), изымается недрогнувшей рукой. И недовольные платежной дисциплиной клиенты, ворча, приходят снова и снова.

Последний показатель оборачиваемости – скорость оборота кредиторской задолженности – демонстрирует собственную платежную дисциплину предприятия. Она может зависеть от того, как предприятию платят клиенты или от того, насколько успешно реализуются товарные запасы (при оплате наличными) – а может не зависеть ни отчего, только от обязательности руководства. Именно поэтому понятие платежной морали не только справедливо, но и обосновано.

Показатели оборота, объединяясь, дают новую информацию к размышлению:

-

Сумма циклов запасов и дебиторской задолженности называется операционным циклом и показывает, сколько времени требуется предприятию, чтобы произвести продукцию и реализовать. Чем он длиннее, тем при прочих равных условиях предприятию тяжелее и с финансированием, и с организацией работ, и со многим другим. В самом деле, что проще собрать и продать – компьютер за пару часов и круизный лайнер за пару лет? А ведь и то, и другое обычно делается под заказ.

Операционный цикл = цикл запасов + цикл дебиторской задолженности

-

Операционный цикл, из которого вычли цикл кредиторской задолженности, превращается в финансовый цикл. Это промежуток времени между оплатой собственных счетов и получением средств от клиентов, иногда именуемый «разрывом», «дыркой» и так далее в том же духе. Чем он короче, тем меньше потребность компании в финансировании, поэтому к его сокращению есть прямой смысл стремиться.

Финансовый цикл = операционный цикл – цикл кредиторской задолженности = цикл запасов + цикл дебиторской задолженности – цикл кредиторской задолженности

Когда минус радует душу

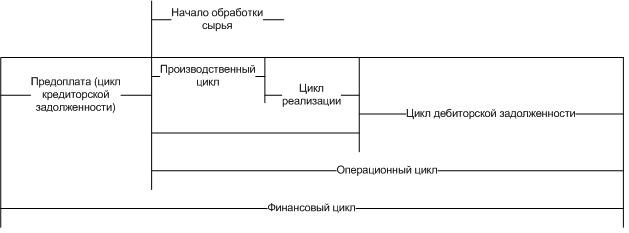

Финансовый цикл – одна из немногих величин в экономике, которая, во-первых, может иметь отрицательное значении, во-вторых, хорошо, когда она имеет отрицательное значение. В самом деле, посмотрим, как формируется финансовый цикл. Представим себе новообразованную компанию, которая начинает бизнес с закупа сырья и материалов. Если ни у нее, ни у ее основателей нет давних прочных связей с поставщиками, которые позволили бы получить отсрочку платежа сразу, то придется платить вперед. Потом потребуется время на производство, потом – на реализацию, потом какое-то время займет инкассирование долгов (мы же молодые, входим на рынок, должны заманивать клиента, в т.ч. товарным кредитом). Получится следующая схема формирования финансового цикла:

Рис. 2. Структура финансового цикла компании, приобретающей сырье и материалы на условиях предоплаты.

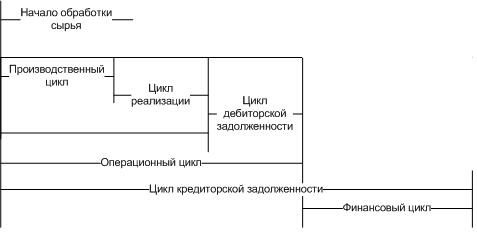

Дальше, по мере того как компания набирается опыта и зарабатывает себе кредитную историю, она может получить у поставщиков товарный кредит. А если она за это же время еще и укрепит свое рыночное положение настолько, что сумеет сократить предоставляемую своим клиентам отсрочку (или вообще перейдет на оплату наличными), то финансовый цикл может оказаться совсем другим:

Рис. 3. Структура финансового цикла компании, имеющей длительную отсрочку платежа у поставщиков.

Очевидно, что его продолжительность в днях будет величиной отрицательной: мы получаем деньги от клиентов раньше, чем платим сами. Так вот, в этих благодатных условиях бизнес платежеспособен при любых значениях ранее рассчитанных финансовых коэффициентов. У него могут быть долги, он может не соответствовать условиям финансовой устойчивости, но деньги там есть. И если такой клиент плохо платит именно вам, то только потому, что оплата ваших счетов не входит в его приоритеты.

Основные рекомендации просты и сводятся к улучшению каждого слагаемого цикла:

- Сократить товарные запасы за счет управления ими – например, распродажи неликвидов, оптимизации ассортимента (не перегибая палку, а то в последнее время в Латвии начались чуть ли не времена дефицита), организации снабжения и т.д.;

- Сократить дебиторскую задолженность посредством взыскания просроченных долгов и последующей стимулирующей или строгой кредитной политики – в зависимости от того, насколько компания дифференцирована от конкурентов[4];

- Договориться с поставщиками о заключении новых договоров с большей отсрочкой платежа.

Вот об этом – о кредитной политике – и пойдет речь в следующий раз.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий