Компании из развивающихся стран уже помогают западным авиастроителям сокращать производственные затраты. А в обозримой перспективе они будут на равных конкурировать с традиционными игроками.

Кристоф Бедье, директор McKinsey, Париж; Макс Ванкаувенберг, младший партнер McKinsey, Монреаль; Вольф ван Синтерн, партнер McKinsey, Дюссельдорф. Статья была опубликована в The McKinsey Quarterly, апрель 2008.

Некоторые наблюдатели считают, что глобализация в авиационной отрасли зашла уже слишком далеко. Но это поспешный вывод. Конечно, когда Boeing и Airbus привлекают к созданию новых самолетов компании из других стран, им приходится преодолевать множество серьезных трудностей — и в управлении проектом, и в координации разработок, и в интеграции конструкторских решений. Но, как показывает исследование McKinsey, в смысле глобализации отрасль пока еще — в самом начале пути. В ближайшие 20 лет Индия, Китай и Россия, похоже, станут играть важную роль в авиастроении и их разработки помогут западным компаниям сократить производственные затраты.

И в долгосрочной перспективе эти изменения могут оказаться не на руку нынешним хозяевам рынка: окрепнув, новые игроки превратятся в серьезных соперников. Кроме того, весьма вероятно, что и поставщики компонентов, и ОЕМ–производители вроде Boeing, Airbus и Bombardier пойдут по пути дальнейшей специализации — кто–то предпочтет заниматься проектированием и инженерной деятельностью, кто–то — производством или сборкой, — то есть сделают ставку на те сферы, в которых у них уже есть уникальный опыт или возможность существенно сократить затраты. Специализация идет рука об руку с более широкой кооперацией, это значит, что навыки координации и интеграции международных проектов будут все более востребованными.

Все эти выводы мы сделали, моделируя основные сценарии развития отрасли. Наше исследование основано на анализе нынешних производственных мощностей и возможностей почти 120 поставщиков компонентов из Китая, Индии и России, интервью с руководителями западных компаний — и ОЕМ–производителей, и поставщиков компонентов, а также ретроспективной оценке различных факторов успеха в авиационной отрасли. Результаты нашей работы позволяют нам обрисовать перспективы для авиационных предприятий из разных стран, что поможет им подготовиться к переменам.

Высокий спрос и низкие затраты

Потребность в самолетах на новых рынках быстро растет. По общим оценкам, в ближайшие 20 лет Китай, Индия и Россия приобретут более 3500 машин (это около 15% мирового спроса). Естественно, обе страны захотят производить компоненты с высокой добавленной стоимостью, а вслед за этим — заняться и сборкой самолетов.

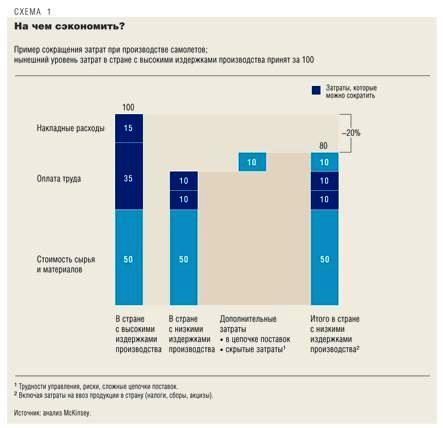

Сейчас основное преимущество Индии, Китая и России (особенно первых двух) как поставщиков компонентов — дешевая рабочая сила. Наш опрос ОЕМ–производителей и поставщиков показал, что даже с учетом затрат на транспортировку, несмотря на трудности координации проектов и организации цепочек поставок, а также вероятные сбои в поставках, производство типовых элементов самолета (корпусных панелей и секций фюзеляжа) в этих трех странах обходится на 20—25% дешевле, чем в более развитых. (Размещение заказов в Бразилии тоже позволяет серьезно снизить издержки, но в этой статье мы не рассматриваем такую возможность, поскольку в Бразилии уже есть свой крупный производитель самолетов — Embraer.) Рабочая сила в этих государствах зачастую втрое–впятеро дешевле, чем на Западе, поэтому развивающиеся рынки привлекательны и в плане предоставления таких трудоемких услуг, как техническое обслуживание и ремонт самолетов (см. схему 1).

Входные барьеры

Несмотря на преимущества в затратах, самолетостроение осваивает развивающиеся рынки относительно медленно. На них производится лишь около 3% всей продукции отрасли, в то время как в сфере бытовой электроники, автомобилестроения и крупного промышленного оборудования на долю этих стран приходится 85, 33 и 18% мирового производства соответственно.

Проникновению западных производителей авиатехники на развивающиеся рынки препятствуют некоторые особенности авиационной отрасли (см. схему 2): это сложные технологии производства, обилие законодательных требований, норм качества и безопасности продукции, необходимость защищать права на интеллектуальную собственность в таких сферах, как разработка двигателей или электроники для самолетов, а также зачастую очень тесная связь между военными и гражданскими технологиями. Кроме того, объемы производства в самолетостроении обычно меньше, чем в других секторах промышленности, а уровень проектирования гораздо выше. К тому же здесь гораздо чаще нужно подстраиваться под индивидуальные требования заказчиков.

При всей серьезности ситуация, похоже, начинает исправляться. В Индии этому способствуют, прежде всего, законодательно утвержденные требования по локализации производства [1], в Китае — значительные государственные инвестиции, в России — крупные инвестиционные планы. Местные компании также заключают партнерские соглашения по поставкам и конструкторским разработкам с западными производителями. Например, китайские поставщики производят крупные компоненты для Boeing и Airbus и секции фюзеляжа для Bombardier. Вскоре они предполагают освоить финальную сборку самолета Airbus А320. Индийские поставщики оказывают конструкторские услуги многим предприятиям отрасли, они выпускают аварийные люки для Boeing 757, компоненты шасси для Boeing 777 и пассажирские двери для А320. Поставщики из Восточной Европы, в том числе из России, также сотрудничают с Boeing и Airbus. В этих странах строят свои заводы и открывают конструкторские бюро Honeywell, GE Aircraft Engines, Pratt & Whitney и т.д.

Прошлое и будущее

Чтобы оценить шансы Индии, Китая и России в области коммерческого авиастроения, нужно знать, как на этот рынок выходили компании из других стран. Широко известна история создания англо–франко–германского консорциума Airbus. Поучительны также примеры бразильской Embraer и канадской Bombardier, выпускающих небольшие самолеты для региональных рынков. У Японии пока нет собственного полноразмерного, экономически жизнеспособного самолета, но местные компании активно участвуют во многих масштабных авиационных проектах (скажем, Boeing 767, 777 и 787). Компания Mitsubishi недавно начала разрабатывать небольшой реактивный самолет MRJ (Mitsubishi Regional Jet).

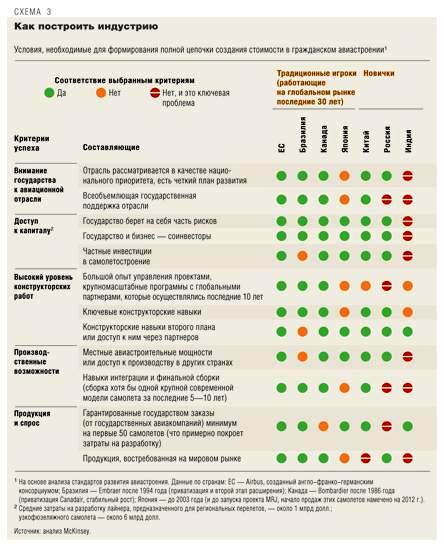

Новым игрокам отрасли еще предстоит создать условия для собственного производства. Многое, например, зависит от того, рассматривается ли развитие отрасли как один из приоритетов государственной политики. Также важно, чтобы в стране производственные мощности были объединены в одной интегрированной компании — тогда удастся реализовать эффект масштаба в конструкторских работах и производстве. Еще одно непременное условие — наличие значительного капитала. Крайне важны навыки проектирования самолетов, выстраивания цепочки поставок, координации производства и организации сборки (или, по крайней мере, доступ к таким навыкам через партнерские отношения). И разумеется, конечный продукт должен быть конкурентоспособным на мировом рынке — и в смысле цены, и в плане технических характеристик. Хорошо также, если правительство и местный рынок обеспечат производителей заказами хотя бы на первые 50 самолетов, но это не обязательно — Embraer и Bombardier с успехом вышли на рынок и без такой поддержки.

В плане обеспечения всех этих условий Китай пока обгоняет Индию и Россию. Фирма Aviation Industry of China уже разрабатывает региональный самолет ARJ21, а в начале 2007 г. китайские производители объявили о планах создания пассажирского самолета на 150 мест. Индии далеко до Китая: здесь государственная стратегия развития отрасли еще не определена, сама отрасль мала и фрагментированна, бюджетного финансирования не хватает, как и конструкторских навыков и производственных возможностей. Россия, с ее богатым наследием советского периода, находится где–то посередине между Индией и Китаем. У российской авиационной промышленности много сильных сторон, но из–за структуры отрасли, производственных технологий и объемов закупок самолетов она тоже отстает от китайской (см. схему 3).

Дракон набирает силу

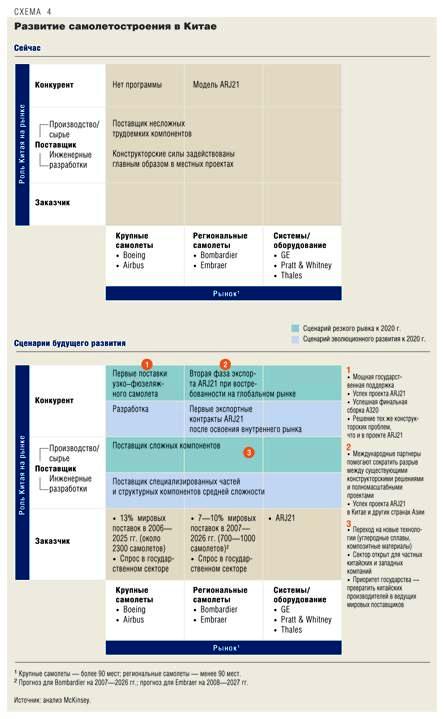

Темпы развития авиационной отрасли Китая зависят от того, смогут ли производители соблюдать международные стандарты, проектировать надежные и конкурентоспособные самолеты, управлять сложными проектами, интегрировать работу поставщиков и брать на себя послепродажное обслуживание. Если Китай преуспеет на этих направлениях, то у него есть шанс к 2020 г. стать крупным производителем высокотехнологичных компонентов (крылья, шасси, композитные материалы и т.д.). К этому времени он будет в состоянии разработать региональный самолет второго поколения, причем мирового класса, и взяться за создание собственного крупного узкофюзеляжного самолета. Это вполне реально, учитывая государственную поддержку отрасли в последние пять лет, мощное развитие инженерной базы и опыт, полученный благодаря сотрудничеству с Bombardier в проекте ARJ21 (а также благодаря участию в производстве совершенно новых самолетов Bombardier семейства CSeries с типовым расположением кресел в салоне по пять в ряд) и с Airbus — по финальной сборке модели А320 (см. схему 4).

Но это самый оптимистичный прогноз. Если в Китае авиастроение будет развиваться столь же бурно, как сейчас, то к 2020 г. он может превратиться в одного из ведущих поставщиков алюминиевых компонентов средней сложности (таких, как секции фюзеляжа),а у самолета ARJ21 будут все шансы стать лидером на внутреннем рынке пассажирских перевозок. Однако расширить экспортные поставки и создать собственный более крупный самолет Китаю будет не так просто. Дело в том, что конструкция ARJ21 довольно старая — с алюминиевыми компонентами и традиционной аэродинамикой, а это тормозит освоение новых технологий.

Летают ли слоны?

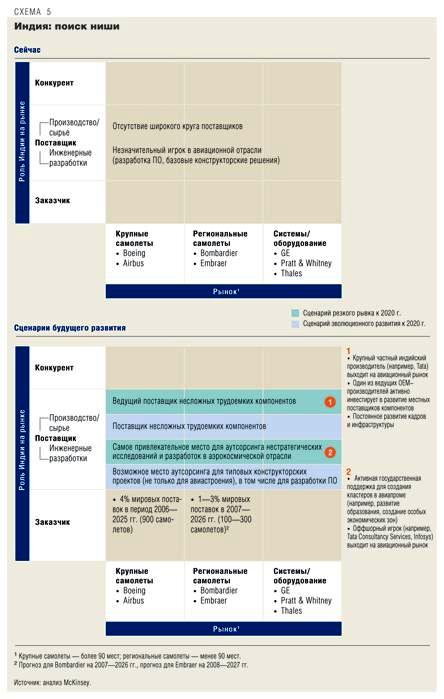

Сейчас в Индии нет широкого круга поставщиков, она не дотягивает до приемлемого уровня ни в одном звене производственной цепочки и у нее нет никакого опыта конструирования гражданских самолетов и интеграции разработок. Но авиационная промышленность будет здесь развиваться хотя бы потому, что в Индии быстро — на 20% в год — растет спрос на новые самолеты, и потому, что правительство требует от западных поставщиков локализовать часть производства (см. схему 5).

Более того, Индия может стать основным поставщиком некоторых трудоемких компонентов — дверей, электропроводки, элементов интерьера. У страны также есть неплохие шансы стать лучшим местом для аутсорсинга нестратегических исследований, проектирования и инженерных работ (двумерные и трехмерные схемы и чертежи, простое имитационное моделирование). Предпосылки для такого развития налицо. Одна из них — государственная политика, нацеленная на создание конструкторских и производственных кластеров в сфере авиастроения. Две другие — активный выход на этот рынок крупных частных игроков местного происхождения, например Tata, и развитие сектора конструкторских услуг для самолетостроения (компании Wipro и Cades Digitech). Западным же корпорациям необходимо учиться более эффективно интегрировать разработки внешних поставщиков.

Возрождение феникса

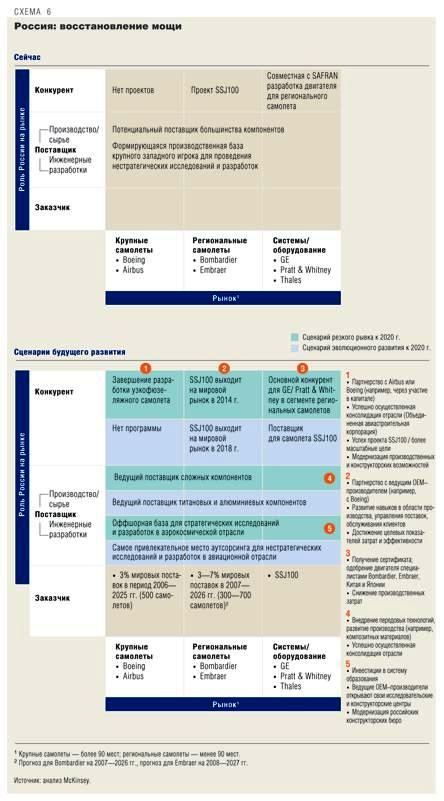

Общий курс развития российского авиапрома уже очевиден: в создании регионального лайнера Sukhoi Superjet 100 участвуют крупные западные партнеры, в первых рядах — Finmeccanica. К проекту уже проявили интерес российские и зарубежные авиакомпании. Кроме того, Россия создала СП с французской компанией SAFRAN, чтобы разрабатывать двигатель PowerJet SaM 146 для региональных самолетов. У России достаточно опыта и производственных активов, чтобы стать по крайней мере ведущим поставщиком титановых и алюминиевых компонентов, а также стать одним из крупных игроков на рынке исследований и разработок (см. схему 6).

Однако темпы развития российского самолетостроения определяются несколькими факторами. Они зависят от того, удастся ли основным предприятиям отрасли консолидироваться и за счет этого получить экономию на масштабе, сосредоточить капитал и квалифицированный персонал в самых важных проектах. Не менее важно и другое: насколько быстро предприятиям отрасли удастся обновить свои конструкторские навыки, сотрудничая с западными производителями, уже открывшими конструкторские бюро в России, освоить современные методы интеграции и управления проектами; смогут ли они привлекать соответствующих специалистов со стороны, а также формировать производственную культуру, нацеленную прежде всего на потребности клиентов и сокращение затрат. Отсутствие такой культуры — следствие советского централизованного планирования.

Глобализация, фрагментация, конкуренция

Из нашего обзора можно сделать как минимум три однозначных вывода.

Во–первых, в самолетостроении Китая, России и (в меньшей степени) Индии будет формироваться недорогая производственная и конструк- торская база. Авиационные компании, такие как китайская AVIC I, российская «Сухой» и индийская Hindustan Aeronautics, могут быстро усовершенствовать свои навыки, научиться экономить за счет масштаба и в конечном счете создать низкозатратные производственные и конструкторские базы, ориентированные на работу для всего мира. Например, Китай может стать основным местом производства несложных корпусов, Россия — модулей низкого давления для авиадвигателей, Индия — конструкторских работ. Игроки из этих стран смогут заинтересовать западные корпорации возможностью выбирать оптимальных поставщиков материалов, компонентов и конструкторских решений и тем самым сокращать издержки.

Во–вторых, обретя недорогих поставщиков, западные компании смогут перенаправить свои ресурсы в производство с более высокой добавленной стоимостью, а значит, разделение отрасли по принципу специализации продолжится. Например, западные ОЕМ–производители сосредоточатся на создании следующего поколения «чистых» двигателей, а самую трудоемкую детальную проработку конструкций отдадут на аутсорсинг. Их заводы перестанут выпускать простые алюминиевые конструкции и вместо этого займутся сборкой более сложных объектов.

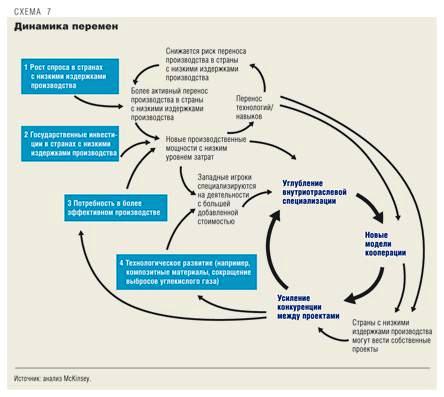

В–третьих, новички будут крепнуть благодаря крупным государственным и частным инвестициям и местному низкозатратному производству и за счет этого конкурировать с традиционными игроками. Чтобы выстоять, западным компаниям придется обеспечить высочайшее качество интеграции и управления глобальными цепочками поставок, добиться гибкости в аутсорсинге производства, оставить за собой производство продукции с наибольшей добавленной стоимостью, научиться формировать глобальные альянсы и партнерства и управлять ими (см. схему 7).

Начало перемен

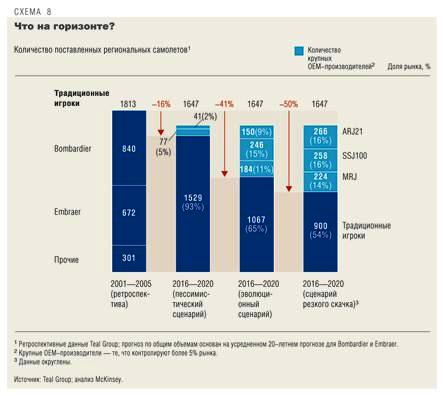

Все эти тенденции уже заметны на рынке лайнеров для региональных перелетов. У Китая, России и Японии уже есть свои программы (соответственно ARJ21, SSJ100 и Mitsubishi MRJ), угрожающие позициям Bombardier и Embraer, которые начали переводить производство в развивающиеся страны. Finmeccanica стала главным партнером компании «Сухой» в разработке модели SSJ100. SAFRAN и НПО «Сатурн» создали СП для разработки двигателя SaM146 — альтернативы двигателям GE для региональных самолетов. Bombardier недавно заключила договор с китайской AVIC I об оказании помощи в разработке ARJ21; в обмен на это Bombardier получит часть доходов от проекта и привлечет AVIC I к выпуску своего самолета CSeries. В ближайшее десятилетие подобные перемены — появление новых конкурентов, новых партнеров и углубление специализации — произойдут и в других сегментах отрасли (см. схему 8).

Ссылки

[1] Подобные меры предпринимаются для поддержки национальных производителей; типичное требование — чтобы в продукции, продаваемой на местном рынке, определенная доля компонентов была произведена местными предприятиями.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий