В четвертой статье цикла о финансовом анализе изложение делает своего рода «вираж в сторону» для того, чтобы рассказать о принципах и подходах кредитной политики. Почему — будет ясно из самой статьи.

Е. Бреслав, И. Голуба. Статья опубликована в журнале «Латвияс Экономистс», № 7 2006 г.

В предыдущих статьях мы рассматривали последовательность проведения и алгоритмы финансового анализа. Она – кредитная политика – всплыла как один из основных факторов, определяющих финансовый цикл предприятия. а финансовый цикл есть не что иное, как промежуток времени между тем моментом, когда компания оплачивает счета поставщиков и тем моментом, когда она получает деньги от клиентов. и чем меньше этот разрыв, тем меньше потребность в свободных средствах, а значит, легче жизнь.

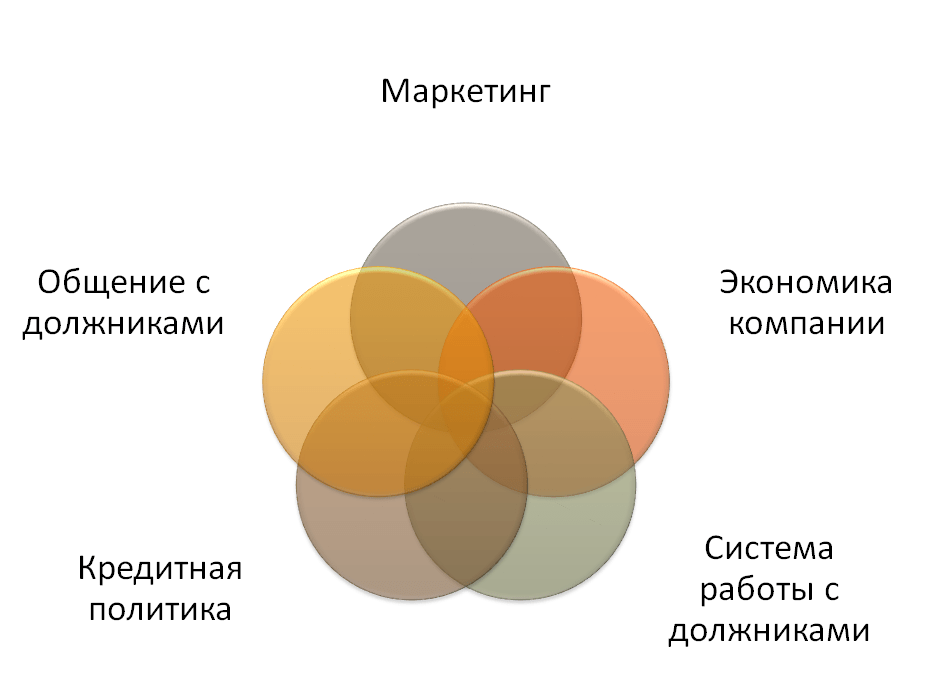

Чем же определяется кредитная политика? На практике она формируется как результат взаимодействия 4 сфер:

Рис. 1. Сферы бизнеса, сопряженные с кредитной политикой.

На Рис. 1 обращают на себя внимание необычные названия сфер бизнеса, которых раньше не было [1]: «общение с должниками» и «система работы с должниками». Это объясняется тем, что их раньше не было необходимости выделять – они все рассматривались как часть «отношений с контрагентами». Но при более детальном рассмотрении остро чувствуется, насколько они разные:

- Кредитная политика – это совокупность условий кредитования, мероприятий по защите кредита и правил инкассации;

- Система работы с должниками – это совокупность реальных процессов проведения кредитной политики. Согласитесь, любой хороший замысел можно угробить бездарным исполнением, а уж такое тонкое и психологически напряжное дело – тем более;

- А общение с должниками – это именно умение общаться, говорить о деньгах, об исполнении обязательств – и при этом о сотрудничестве.

Система работы с должниками входит солидной частью в экономику компании, будучи достаточно устойчивой по своей сути. Общение с должниками ближе к маркетингу: чем лучше кредитный менеджер сознает положение компании в конкурентной среде, тем легче ему проводить кредитную политику. И – в 100 случаях из 100 – чем четче и обоснованнее правила кредитной политики, тем проще и работать с должниками, и общаться с ними.

Как и чем обосновываются правила кредитной политики?

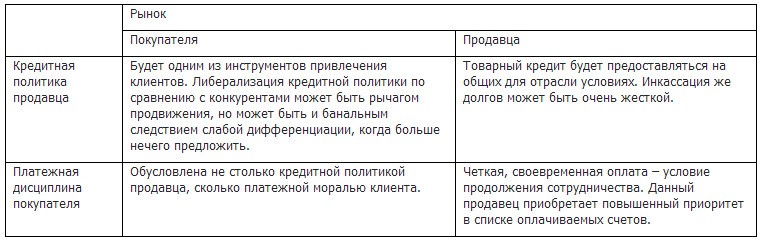

Рынок товара и рынок вообще

Первые два фактора – это всегда тип рынка и «плотность» дебиторов. Под типом рынка понимается «хозяин ситуации»: рынок продавца или рынок покупателя. В чистом виде, конечно, не встречается ни тот, ни другой, но по отношению к актуальной ситуации можно определить, кто заказывает музыку. Если покупатели, злясь, ругаясь и поминая недобрым словом советский дефицит, тем не менее ждут своей очереди и просят о сделке как об одолжении, мы находимся на рынке продавца. Если же нас одолевают навязчивым сервисом, мы попали на рынок покупателя.

Уже самый факт нахождения на рынке того или иного типа подсказывает, какой будет кредитная политика каждой из сторон сделки:

Табл. 1. Влияние типа рынка на платежное поведение игроков.

Общий вывод: на рынке продавца поставщик будет проводить свою кредитную политику достаточно жестко. Он еще может пойти на уступки в плане предоставления отсрочки платежа, особенно если имеет доступ к дешевому финансированию; но задержек он не потерпит. На рынке покупателя такая линия для поставщика опасна. Он будет «прогибаться» под клиента в области кредитной политики, но если не хочет обанкротиться, обязан найти компромисс между «прогибом» и собственной платежеспособностью.

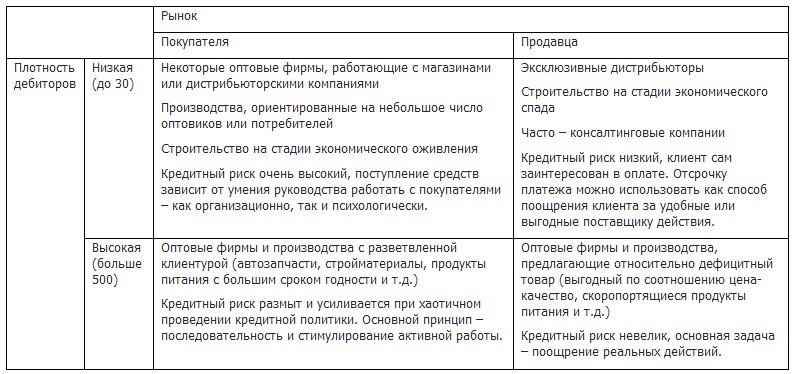

Что же касается плотности дебиторов, то кредитная политика будет, естественно, разной у поставщика, работающего с 20-30 клиентами, и с их потоком – больше 500. В первом случае каждый из них лично знаком и важен, и неоплата даже одного счета означает потерю 4-5% поступлений. И это если они все примерно одинаковы. А если среди них покрупнее и помельче, то неоплата крупного счета можно обернуться очень и очень серьезными неприятностями. Кредитная политика, по сути, индивидуальна, а основным ее проводником становится первое лицо компании, лично обговаривающее с клиентами и условия кредитования, и оплату уже выставленных счетов. Он же контактирует с ними при возникновении задержки.

Во втором случае клиент и сам отчетливо понимает, что он у поставщика не один, и поставщику недосуг возиться с каждым в отдельности, да и экономического резона нет. Разрабатываются универсальные правила кредитной политики и проводятся на общих для всех основаниях. Исключений нет, отклонения от общих условий тоже подчиняются определенным правилам. При малейшей к тому возможности процедуры выбора условий и инкассации автоматизируются, чтобы облегчить сотрудникам компании работу с потоком клиентов и уменьшить число ошибок.

По описанию понятно, что работа с малым числом дебиторов больше напоминает кредитную политику на рынке покупателя, а работа с потоком – кредитную политику на рынке продавца. Но реально это не связанные факторы, и не так сложно представить себе компанию с малым числом клиентов, работающую на рынке продавца, и наоборот – компанию, обслуживающую поток клиентуры, но на рынке покупателя. Давайте приведем примеры соответствующих бизнесов и посмотрим, какими должны быть основные принципы их кредитной политики для снижения связанного с товарным кредитом риска:

Табл. 2. Зависимость кредитного риска от типа рынка и плотности дебиторов компании.

Еще раз посмотрим на Табл. 2: на рынке продавца и на рынке покупателя фигурируют порой однотипные фирмы – в смысле, принадлежащие к одной отрасли. И разница между ними только в степени их дифференциации и востребованности: те, к кому клиенты стоят в очереди, могут позволить себе если и не диктовать условия оплаты, то хотя бы требовать своевременных платежей. Если же клиента приходится долго и трудно завоевывать, то его платежная дисциплина – это вопрос умения вашего кредитного менеджера при напоминании об оплате еще раз продать ему идею выгодности сотрудничества.

Хочется по Табл. 2 сдвинуться вправо, не так ли?

В соответствии с этим желанием и с учетом реальных сроков его воплощения можно сформулировать возможности и задачи кредитной политики на предприятии:

-

В краткосрочном аспекте – определение очередности собственных платежей, в меньшей мере – сбор просроченной дебиторской задолженности;

-

В среднесрочном аспекте – постановка кредитной политики предприятия;

-

В долгосрочном аспекте – такая перестройка экономики предприятия, которая позволила бы организовать финансовые потоки и управление ими более эффективно.

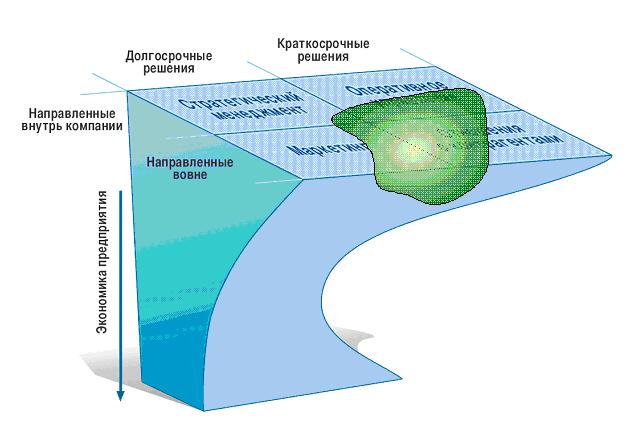

На привычной нам схеме сфер предприятия кредитная политика занимает очень солидный кусок отношений с контрагентами, поменьше – оперативного управления, влияет на его экономику, немного опирается на маркетинг и демонстрирует явную связь со стратегическим менеджментом:

Рис. 2. Связь кредитной политики с другими сферами предприятия.

С определением того, кому заплатить сразу, кому – попозже, лучше или хуже справляются все без исключения. Консультанты тут не требуются.

Сбор просроченной дебиторской задолженности – дело уже неприятное и требует специальных навыков, в т.ч. психологических, но тоже подвластное любому решившемуся его сделать. Так что при возникновении проблем с оплатой текущих счетов действия финансового менеджера понятны: заплатить тем, кому нельзя не заплатить (налоги, проценты по кредитам, зарплату, счета особо важных поставщиков и т.д.), договориться об отсрочке с теми, платеж кому можно отложить, проверить поступление по счетам, срок оплаты которых уже наступил и после этого начать инкассацию просроченных долгов.

Сложнее, если руководство предприятия придет к выводу, что в компании отсутствует связная, непротиворечивая кредитная политика. В этом случае ее постановка потребует учета большого числа связей, вроде бы напрямую с товарным кредитом не пересекающихся.

Кредитная политика как система

Начинается постановка кредитной политики с определения условий кредитования, к которым относятся:

| Условия товарного кредита | Связанные факторы |

| Лимит кредита по сумме | Зависит от принятого в отрасли уровня, который в свою очередь, может определяться технологическими требованиями, и от готовности компании-поставщика рисковать – чем больше лимит кредита, тем больше может оказаться невозвращенная сумма. |

| Срок оплаты[2] | Определяется рыночными условиями и доступом поставщика к дешевым источникам финансирования: чем легче ей получить кредит под дебиторскую задолженность и чем он дешевле, тем более длительную отсрочку платежа она способна предоставить. |

| Стандарт кредитоспособности | Под этим термином понимается совокупность признаков, по которым поставщик принимает решение о предоставлении отсрочки платежа или отказе в ней. Может быть достаточно высоким, если компания может позволить себе выбирать контрагентов, или низким, если выбирать не приходится или бизнес в принципе ориентирован «на всех». Можно совмещать различные стандарты кредитоспособности с различными лимитами кредита по сроку и сумме: чем ниже стандарт, тем меньше сумма и короче срок. Так, например, латвийские торговые сети у всех без исключения поставщиков добиваются максимального лимита по сумме и максимальной отсрочки, но платят день в день[3]. |

| Система скидок | Это как раз тот из инструментов кредитной политики, который способен и стимулировать активную работу, и поощрит реальные, результативные усилия клиента. В систему могут быть включены и скидки за оплату на месте, и скидки (задним числом, исключительно по факту!) за своевременную или ускоренную оплату, и удлинение отсрочки платежа дисциплинированным дебиторам по накоплении соответствующей истории. Применение этого инструмента, что особенно приятно, не слишком сильно привязано к другим особенностям функционирования предприятия, и менеджеры компании достаточно вольны в их применении – необходимо только следить, чтобы система оставалась экономически эффективной. |

| Санкции | Оборотная сторона медали, т.е. системы скидок: применяется с осторожностью на рынке покупателя, но весьма целесообразна на рынке продавца. Допускаются: четкие и предсказуемые напоминания и уведомления – всем без исключения, быстрое обращение в инкассовую компанию – тоже без исключений, банковский факторинг при хорошем конкурентном положении на рынке и даже штрафы, если мы можем себе их позволить без риска потери клиента. Или если мы хотим от него избавиться. |

Разработать внутренне непротиворечивые условия кредитования можно всегда и даже не очень сложно, главное здесь – корректно учесть платежные привычки клиентов. Они же, в свою очередь, формируются под влиянием отраслевой специфики или рыночной ситуации. Но диагностировать их стоит не просто «логически», а путем кластеризации клиентской базы и расчета соответствующих показателей оплаты. Например, кластеризация клиентской базы компании, торгующей стройматериалами, показала, что (1) у них есть клиенты двух типов – магазины и строительные бригады (ничего нового, конечно), причем (2) вот это важно – магазины платят быстрее, если сделали большую закупку, а бригада, сделавшая закупку больше средней, скорее всего пропадет надолго. Объяснение противоположному поведению клиентов, конечно, есть: магазин лучше работает, когда располагает широким ассортиментом и может привлечь и обслуживать покупателя, поэтому, купив больше, платит лучше. Парадокс, но приходится учитывать. Со строителями наоборот: в этой отрасли считается делом чести заплатить поставщику теми деньгами, которые именно получены от того клиента, на чей объект закупался товар. И если закупка большая, то она должна быть вначале использована (установлена), потом подписан акт приемки-сдачи работ, потом получена оплата от клиента, обычно тоже с отсрочкой, и только потом наступает очередь поставщика.

Позиция поставщика стройматериалов с учетом этих привычек проста: предоставить магазину с хорошим стандартом кредитоспособности максимальный кредит по сумме и сроку, позаботиться о защите кредита (об этом ниже) и ждать. Можно еще добавить скидку за объем, правда, экономически обоснованные скидки этого рода совсем невелики.

К бригадам подход другой: их надо поощрять за приобретение небольших партий, например, доставлять приобретенный товар на объект (за крупной партией они нередко приезжают сами), а по накоплении истории – предоставлять скидку за своевременную оплату предыдущего счета[4]. И при задержках – немедленно напоминать. «Хорошо стоящему на рынке» поставщику грешно не использовать и функцию “Stop & Go”, но это уже следующий элемент кредитной политики.

Защита кредита – это второй элемент кредитной политики, который суть совокупность мер по снижению риска, неизбежно вытекающего из того факта, что клиент вначале получает товар, а платит потом. Мероприятия по защите кредита могут быть следующими:

-

Получение гарантий в виде гарантийных писем и т.д. – в банковском смысле этого термина;

-

Использование залогов – тоже вполне понятно, но мало пригодно даже на рынке продавца и совсем непригодно на рынке покупателя;

-

Остановка поставок или метод “Stop & Go”, когда поставки приостанавливаются до получения просроченного платежа, а потом возобновляются как ни в чем ни бывало;

-

Снижение лимита кредита до уровня, который по отношению к данному неблагонадежному клиенту представляется приемлемым, или

-

Сокращение сроков платежей – по тем же критериям и соображениям.

На практике гарантии и залоги практически не используются, снижение лимитов по сумме ли, по сроку – очень редко. Основной метод – приостановка поставок, “Stop & Go”. Инструмент этот не привязан ни к каким другим сферам предприятия и может применяться легко и просто. Однако многие игроки рынка опасаются пускать его в ход, думая, что он отпугнет клиента. Нет, нормального клиента не отпугнет. Отпугнет неплательщика. Ну так и Бог с ним.

Хорошо, возникла задержка платежа, поставки мы прекратили. Но теперь компании очень хочется получить деньги за ранее отгруженный товар. Система инкассирования предполагает реализацию следующих шагов:

1. Внутреннее инкассо:

-

Система напоминаний, прежде всего – автоматически генерируемых (при помощи учетной системы) писем;

-

Телефонное инкассо, т.е. переговоры о причинах задержки и графике платежей;

-

Личные встречи кредитного менеджера (или первых лиц, в зависимости от суммы долга) с руководством предприятия-дебитора.

2. Внешнее инкассо – если предыдущие меры не возымели успеха, документы следует как можно быстрее передавать в инкассовую компанию, поскольку стоимость долга со временем катастрофически быстро уменьшается. То, что можно взыскать через 2 месяца и это будет стоить 10% (цифра условная, различается по регионам), через полгода обойдется в 30%, а через год не будет подлежать взысканию и окажется для поставщика чистыми потерями.

3. Судебное воздействие. Собственно, для очистки совести. Суд – не бизнес, это долго и дорого. Компании идут на судебное взыскание скорее в педагогических целях, чтобы другим неповадно было. Но после оплаты судебных издержек, да с учетом стоимости финансирования долга в течение всего времени его существования прибыли от сделки останется немного, а то и не останется совсем.

Все ли люди любят деньги?

Несмотря на короткое перечисление элементов кредитной политики, авторы полагают, что ее замысел вполне ясен. Она требует кластеризации клиентской базы и расчета ряда показателей, что не всегда по силам специалистам компании, но это однократно и потому решаемо. Настоящие проблемы начинаются, когда разработанную кредитную политику надо реализовывать: говорить о платежах народ не хочет. Т.е. предупредить при отгрузке об оплате – без проблем, отослать автоматически выданное системой письмо – да, но позвонить и потребовать свое, законное… лучше ждать у моря погоды. В смысле – а вдруг должник заплатит сам? Ведь бывало, да, бывало?

И это тот самый гордиев узел, когда финансовое положение компании без выраженных конкурентных преимуществ оказывается целиком и полностью зависящим от умения ее сотрудников говорить об оплате. А об оплате люди говорить не просто не любят, а очень не любят.

Денег безусловно боятся.

Причины разные, и их много.

Многие люди деньги не чувствуют и считают сугубо промежуточным этапом для получения благ в вещественной форме. При таком отношении к деньгам вполне естественно желание обойтись без них, перейдя каким-то мистическим образом сразу к «благам в вещественной форме». Для кредитного менеджера получение задержанных платежей – это способ обеспечить себе заработок, и потому он более спокоен, он с этим работает. Но если возложить эту обязанность на продавца, который полагает, что продажа закончена, когда товар отгружен, он воспримет ее как наказание.

Продажа не закончена, пока за товар не получены деньги, — этот тезис должен повторяться снова и снова, если предприятие работает на рынке покупателя. А даже и на рынке продавца терять бдительность бывает небезопасно.

Еще одна причина, по которой инкассация долгов так неприятна, это слияние[5] поставщика с дебитором. Сотрудник, которому предстоит разговор по поводу задержанного платежа, представляет себя на месте неудачливого плательщика, идентифицируется с ним и воображает, каково было бы ему, если на него наезжали с такими требованиями. И если кредитор – человек аккуратный в платежах (об этом мы уже говорили в разделе 3.2), то наиболее вероятной причиной неоплаты ему, естественно, представляется объективно тяжелое материальное положение. И без того плохо, кручусь изо всех сил, а тут со всех сторон наседают!

Подобную проекцию консультанту приходится сразу снимать. Должник – не кредитор, у него свои обстоятельства и свой взгляд на вещи. Платежные привычки – это действительно привычки, они в большей степени обусловлены взглядами человека, а не его благосостоянием, поэтому термин «платежная мораль» отражает реально существующий феномен. И, хотя честных неудачников на свете больше, чем злостных неплательщиков, вред от последних куда ощутимее. Хуже того – если к честному неудачнику не применять нормальных, последовательных мер кредитной политики, он неизбежно дрейфует в сторону неплательщика. И чем быстрее налаживается его бизнес, тем стремительнее дрейф: практика неоплаты у него уже есть!

Указанные две причины очень сильны, но, будучи весьма распространенными, тем не менее не универсальны: есть люди, которые понимают значение денег и умеют их требовать. «Не сливаться» же с должником можно научиться. Но есть еще две причины, которые, будучи не так сильны в проявлениях, вполне универсальны и мешают абсолютно всем. Первая из них – это представление о «я», о границах самого себя и другого человека: «я» – это то, чем я могу распоряжаться и при воздействии на что мне становится больно или приятно. Так вот, деньги – это нечто вроде «первой линии обороны» «я», инструмент его взаимодействия с той частью мира, которая живет по правилам товарно-рыночных отношений. И требование денег у другого человека – это для многих вмешательство в чужое «я». В качестве гипотезы можно предположить, что именно поэтому личные доходы не принято обсуждать публично: когда и если это все-таки происходит, это преподносится либо как обсуждение вознаграждения определенной группы занятых, или как жалоба на тяжкую долю.

Можно легко представить, что сотрудник обычно отождествляет границу своей личности с границей компании – и тогда предъявление денежных претензий означает нарушение границы компании-контрагента. Почему же при этом забывается, что клиент, получивший товар и не заплативший за него, самим этим фактом нарушил нашу границу? Очень просто – тут срабатывают социокультурные особенности и, в ряде случаев, семейные правила[6]. Они утверждают: существуют потребности, для удовлетворения которых деньги не нужны. Они им даже мешают: это прежде всего душевный покой и благополучные семейные отношения. И если мы стремимся к благополучным (читай: семейным) отношениям с контрагентами, деньги надо как бы отодвинуть.

Но бизнес – не семья. Забыл – убит[7]. Поэтому нашу статью мы заканчиваем напоминанием о том, что (1) слабая кредитная политика – самая частая причина банкротств[8] и (2) основная помеха для успешного ее проведения кроется в человеческой психологии. «Математическое» сложение этих двух утверждений приводит нас к выводу, что особенности человеческой психологии являются самой частой причиной банкротств. Это утверждение вполне тривиально, но именно в сфере кредитной политики оно проявляется как нигде ярко.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий