Публикация является частью справочной статьи сайта Кругосвет. На нашем сайте мы размещаем ее потому, что в связи с ситуацией в мире определение дефолта, история дефолтов и другие вопросы приобрели особую актуальность.

Дмитрий Преображенский, Кристина Лядская, Юрий Латов

ДЕФОЛТ – нарушение платежных обязательств заемщика перед кредитором, неспособность производить своевременные выплаты по долговым обязательствам или выполнять иные условия договора займа.

В широком смысле слова этим термином обозначают любые виды отказа от долговых обязательств (т.е. он является синонимом понятию «банкротство»), но как правило его используют более узко, имея в виду отказ центрального правительства или муниципальных властей от своих долгов.

История дефолтов

История невозврата долгов cуверенными государствами уходит корнями в глубокую древность и почти сливается с историей государственного бюджета. Дело в том, что внутренние и внешние займы являются одним из универсальных источников доходов государства. Однако у правительства (в отличие от частного заемщика) всегда есть соблазн отказаться от выплаты долга, не опасаясь наказания: государство само является высшим гарантом выполнения любых обязательств, а потому оно не накажет самого себя. От частого применения дефолта удерживает то, что раз обманутые кредиторы больше уже не будут давать займы правительству, которое не выполняет своих обещаний.

Дефолты возникали по разным причинам – от чисто экономических, когда заемщик действительно был не в состоянии производить платежи, до политических, когда сильный не платил слабому либо когда новое правительство отказывалось признавать долги, сделанные предшествующим руководством.

Классическим примером государственного дефолта является история с английским королем Эдуардом III, который в 1327 отказался платить по долгам своего предшественника итальянским банкирам. Не всегда неуплата долга проходила для царственных особ безболезненно. Так, французский король Иоанн II Добрый, попавший во время Столетней войны в 1356 в плен к англичанам, был отпущен ими для сбора выкупа, но затем оказался вынужден из-за неуплаты части суммы вернуться в английский плен, где и умер. Испанский император Карл V, будучи не в силах уплатить долги, передал на время права на эксплуатацию Венесуэлы своим немецким банкирам – Фуггерам. Его сын Филипп II за время своего правления трижды приостанавливал уплату государственных долгов. Одним словом, во времена «мрачного средневековья» аккуратная расплата царствующих особ по долгам была скорее исключением, чем правилом.

В новое время кредитно-денежные отношения «обросли» нормативными актами на межгосударственном уровне, поэтому «платежная дисциплина» правительств заметно возросла. Но и эта эпоха богата случаями невозврата государственных долгов, причем со стороны отнюдь не самых бедных стран.

Так, Оливеру Кромвелю в 1650-е были крайне необходимы деньги на завоевание Ирландии. Он занимал их у лондонских богачей, а также у протестантов во всей Европе. Расплачиваться с кредиторами, а также с солдатами и офицерами собственной армии, Кромвель собирался землей, конфискованной у ирландских католиков. Земель на всех, конечно, не хватило, и Кромвель «забыл» рассчитаться с иностранцами. Еще чаще отказывалось от своих долгов французское правительство: в 16–19 вв. Франция объявляла дефолт фактически каждые 30 лет.

После победы капиталистического строя правительства стали объявлять дефолт гораздо реже, поскольку неплатежеспособность правительства подрывала авторитет национального бизнеса. Когда же от своих долговых обязательств перед банками развитых стран отказывались правительства стран периферии, то это нередко становилось предлогом для колониальных войн. Так, после отказа от долгов правительства Мексики правительство Наполеона III начало в 1850-е настоящую войну против этого государства. Другой известный дефолт 19 в. – дефолт, объявленный правительством Египта в 1875, после которого зона Суэцкого канала оказалась фактически аннексированной европейскими державами.

Новый всплеск дефолтов правительств развитых стран начался после Первой мировой войны, в ходе которой почти все западноевропейские страны оказались должниками Соединенных Штатов. В 1930 Англия отказалась обслуживать свой долг Америке в 14,5 млрд. долл. Частично Англия оправдывала свои действия тем, что ряд правительств американских штатов находились тогда (и до сих пор находятся) в дефолте по обязательствам перед Великобританией, взятым еще в середине 19 в. и существенно превысившим к 1930 английский долг Америке. Последовав примеру Великобритании, долги Первой мировой не вернули Америке также Франция и Италия, не имевшие перед американцами никакой обратной задолженности. На Германии лежал долг по выплате репараций, тянувшийся со времен Версальского договора. Правительство Гитлера в 1933 от их выплаты отказалось, но послевоенное правительство Аденауэра вновь признало их, и в 1953 ФРГ обязалось выплатить их после воссоединения Германии. Однако, став единой, в 1990 Германия на 20 лет реструктуризировала эти долги.

К началу Второй мировой войны ситуация с правительственными долгами становилась все тяжелее. Между 1930 и 1935 из 58 стран, выпустивших международные займы, 21 оказались в дефолте. А к 1937 оказались в «подвешенном» состоянии 70% ценных бумаг долга суверенных стран мира, обращавшихся на американском фондовом рынке.

Можно вспомнить и о дефолте, объявленном в январе 1918 Советской Россией по долгам царского и Временного правительств. Лишь к концу 20 в., когда они сильно девальвировались, новое российское государство решило их частично погасить. Так же произошло и с советским долгом по ленд-лизу: когда началась «холодная война», правительство СССР прекратило платежи по поставкам американского оружия в годы Отечественной войны, а современное российское правительство признало этот долг.

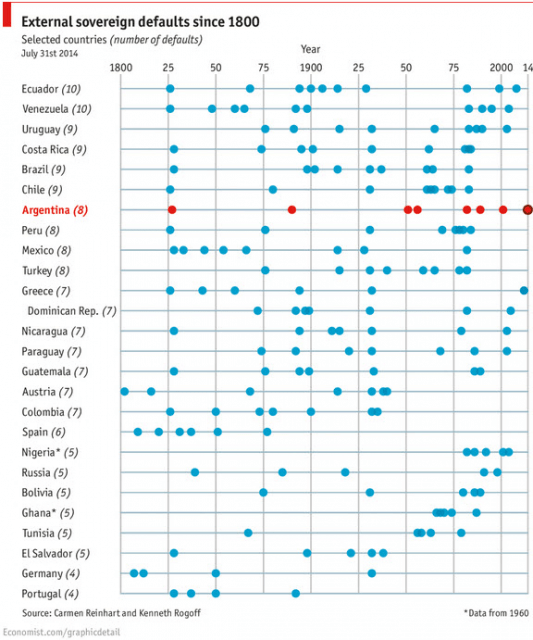

В конце 20 в. участились дефолты по долгам бедных и развивающихся стран, вызванные тем, что их бюджеты оказывались физически не в состоянии обслуживать накопившиеся громадные задолженности. Так, только за 1990-е дефолт по обязательствам в национальной валюте объявляли 12 стран, в том числе Ангола (1992–1997), Аргентина и Бразилия (1986–1990), Венесуэла (1995–1998), Хорватия (1993–1996), Шри-Ланка (1996). Самым катастрофическим оказался дефолт в Аргентине в 2001, который привел к смене нескольких правительств, погромам и мародерству в городах этой страны. В 1998 дефолт объявили страны с переходной экономикой – Россия и Украина.

Виды и механизм дефолтов

Выделяют следующие три виды дефолтов:

- дефолт по банковским долгам,

- дефолт по обязательствам в национальной валюте,

- дефолт по обязательствам в иностранной валюте.

За период 1975–2003 дефолт по банковским долгам объявляли 75 стран. Дефолт по обязательствам в национальной валюте объявляли в это время только 12 стран. Дефолт по долгу в национальной валюте объявляется значительно реже, чем по внешним займам, поскольку правительство имеет возможность погасить внутренний долг посредством выпуска новых денег (при помощи «печатного станка»). Дефолт же по обязательствам в иностранной валюте за эти 28 лет объявили 76 стран, при этом большинство из стран-заёмщиков – не единожды.

Большие задолженности суверенных государств, с которыми те не могут расплатиться, возникают из-за существенного упрощения механизма заимствования на мировом рынке, где основными кредиторами выступают финансисты богатых государств. Именно это наводит многих на мысль о том, что «виновниками» современного механизма дефолтов, скорее всего, являются развитые страны. Впрочем, никак не ниже и вина нерадивых заемщиков, которые с охотой берут займы, но не умеют их эффективно использовать и потому «прощают всем свои долги».

Сам механизм, приводящий государство-должника в состояние дефолта, во многом похож на циклический процесс роста и разрыва «мыльных пузырей».

На первом этапе этого цикла правительство государства-заемщика получает сравнительно легкий доступ к мировым финансовым источникам в лице Международного валютного фонда (МВФ), Всемирного банка, Парижского клуба и крупных частных банков развитых стран. Эксперты МВФ рекомендуют нуждающимся странам для привлечения инвесторов обещать им высокий процент за кредит. Ожидание большой прибыли действительно привлекает «горячие» деньги – капиталы международных спекулянтов, легко переводящих деньги по всему миру в поисках наиболее доходных краткосрочных вложений. Они начинают охотно покупать государственные ценные бумаги, выпускаемые правительствами этих стран. Вливание огромных средств в экономику отстающих стран, как правило, дает краткосрочные позитивные результаты, убеждающие национальную элиту в том, что она на правильном пути. Здесь нельзя не отметить и то, что, взваливая тяжелое финансовое бремя на государство, высшие чиновники часто преследуют свои собственные корыстные цели. Во многих случаях ощутимая часть заемных средств, так и не дойдя до реальной экономики, оседает на частных банковских счетах госчиновников.

Когда же приходит время расплачиваться по текущим долгам, то государство только частично может сделать это за счет собственных средств. Оно вынуждено опять привлекать деньги на внутреннем и внешнем рынках. Лишь немногим странам удается в этом процессе стабилизировать или уменьшить свою задолженность, но чаще всего государственный долг начинает увеличиваться.

Пока экономика страны растет неплохими темпами, указывая на реальный источник возврата денег, кредиторы с удовольствием предоставляют государству все новые и новые кредиты. Однако при появлении первых признаков экономической или политической нестабильности механизм заимствования начинает пробуксовывать. Желающих ссудить деньги становится все меньше, а процент по кредитам – все больше. Долги начинают расти как снежный ком. Фактически спираль дефолта уже раскрутилась, и достижение состояния неплатежеспособности для страны становится лишь вопросом времени.

Предоставляемая в таких случаях экстренная финансовая помощь со стороны МВФ спасает лишь на время. Кроме реальной помощи заемщику, с целью предотвратить кризис, МВФ своими действиями дает время крупному частному капиталу (спекулянтам с «горячими» деньгами) уйти с проблемного рынка. Таким образом, «разумный» капиталист, выведя вовремя основные средства с опасного рынка, даже в случае наступления дефолта остается в выигрыше. Он успевает заработать огромную прибыль за счет полученных процентных платежей и перепродаж долговых обязательств.

Обычно последнюю точку ставит тот же свободный рынок заимствований, который так поощрял страну делать долги на первых этапах цикла. Наступает момент, когда никто уже не хочет ссужать данное государство, даже под сверхвысокие проценты. И поскольку у него нет текущих средств для рефинансирования долга, правительство объявляет дефолт.

С наступлением дефолта долговой «пузырь» лопается. Следующая за ним реструктуризация долгов обычно приводит к их частичному списанию, а, следовательно, к крупным потерям для тех, кто покупал эти обязательства по высоким ценам и не успел их вовремя перепродать. На этом цикл дефолта заканчивается.

Именно по такому сценарию проходили последние громкие дефолты – таиландский 1997, российский 1998 и аргентинский 2001.

Подобные циклы дефолта могут повторяться несколько раз. Поскольку при выдаче займов государству, которое ранее объявляло дефолт, кредиторы требуют платы за риск (более высокий процент), то повторение дефолтов ведет к ухудшению репутации государства в мировом хозяйстве и к снижению эффективности займов.

Кроме описанного полномасштабного дефолта, государства-должники (особенно обремененные большими внутренними долгами) часто вместо отказа обслуживать долг прибегают к девальвации национальной валюты. Эта мера фактически аналогична «частичному дефолту» по внутреннему долгу. Так, в частности, поступили Аргентина в 1991, Мексика в 1994, Индонезия и Южная Корея в 1997. Нередки и случаи одновременного дефолта и девальвации, как это было во время российского и аргентинского кризисов.

Американский экономист, лауреат Нобелевской премии по экономике Джозеф Стиглиц, анализируя причины финансовых кризисов 1990–2000-х в развивающихся странах, видел их в ошибках международных финансовых институтов, особенно МВФ. «Остается мало сомнений в том, – писал он, – что политика МВФ и министерства финансов [США] способствовала созданию фона, на котором возрастала вероятность кризисов» (Стиглиц Д. Глобализация: тревожные тенденции. М., «Мысль», 2003). Хотя многие экономисты находят такую оценку слишком критичной, несомненно то, что развитие экономической глобализации если и не повысило вероятность дефолтов в экономике отстающих стран, то точно не нашло до сих пор надежных механизмов ее понижения.

Оценка вероятности дефолта

Оценкой стабильности государственных финансов занимаются с 1970-х такие известные международные рейтинговые агентства как Moody»s, Standard & Poor»s (S&P) и Fitch-IBCA, определяющие кредитные рейтинги суверенных государств.

| Таблица 1. РЕЙТИНГИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ОЦЕНКИ РИСКА ДЕФОЛТА | |||||||||||

| Типы рейтингов |

Число лет

|

||||||||||

| Moody»s | S&P | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Aaa | AAA | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,01% | 0,01% | 0,01% | 0,01% |

| Aa1 | AA+ | 0,00% | 0,00% | 0,01% | 0,02% | 0,03% | 0,04% | 0,05% | 0,07% | 0,08% | 0,10% |

| Aa2 | AA | 0,00% | 0,01% | 0,03% | 0,05% | 0,07% | 0,09% | 0,11% | 0,14% | 0,16% | 0,20% |

| Aa3 | AA- | 0,00% | 0,02% | 0,06% | 0,10% | 0,14% | 0,18% | 0,23% | 0,27% | 0,33% | 0,40% |

| A1 | A+ | 0,01% | 0,04% | 0,12% | 0,19% | 0,26% | 0,33% | 0,41% | 0,48% | 0,57% | 0,70% |

| A2 | A | 0,01% | 0,07% | 0,22% | 0,35% | 0,47% | 0,58% | 0,71% | 0,83% | 0,98% | 1,20% |

| A3 | A- | 0,04% | 0,15% | 0,36% | 0,54% | 0,73% | 0,91% | 1,11% | 1,30% | 1,52% | 1,80% |

| Baa1 | BBB+ | 0,09% | 0,28% | 0,56% | 0,83% | 1,10% | 1,37% | 1,67% | 1,97% | 2,27% | 2,60% |

| Baa2 | BBB | 0,17% | 0,47% | 0,83% | 1,20% | 1,58% | 1,97% | 2,41% | 2,85% | 3,24% | 3,60% |

| Baa3 | BBB- | 0,42% | 1,05% | 1,71% | 2,38% | 3,05% | 3,70% | 4,33% | 4,97% | 5,57% | 6,10% |

| Ba1 | BB+ | 0,87% | 2,02% | 3,13% | 4,20% | 5,28% | 6,25% | 7,06% | 7,89% | 8,69% | 9,40% |

| Ba2 | BB | 1,56% | 3,47% | 5,18% | 6,80% | 8,41% | 9,77% | 10,70% | 11,66% | 12,65% | 13,50% |

| Ba3 | BB- | 2,81% | 5,51% | 7,87% | 9,79% | 11,86% | 13,49% | 14,62% | 15,71% | 16,71% | 17,80% |

| B1 | B+ | 4,68% | 8,38% | 11,58% | 13,85% | 16,12% | 17,89% | 19,13% | 20,23% | 21,24% | 22,20% |

| B2 | B | 7,16% | 11,67% | 15,55% | 18,13% | 20,71% | 22,65% | 24,01% | 25,15% | 26,22% | 27,20% |

| B3 | B- | 11,62% | 16,61% | 21,03% | 24,04% | 27,05% | 29,20% | 31,00% | 32,58% | 33,78% | 34,90% |

| Caa | CCC+ | 26,00% | 32,50% | 39,00% | 43,88% | 48,75% | 52,00% | 55,25% | 58,50% | 61,75% | 65,00% |

| Источник: Альшанский Л. Возможен ли американский дефолт. – Рынок ценных бумаг, 2003 № 5 | |||||||||||

Оценка странового риска определяет вероятность финансовых потерь, которые могут возникать у иностранных кредиторов при кредитовании правительства какой-либо страны. Чем выше выставленный государству рейтинг, тем менее вероятно объявление им дефолта (см. Табл. 1, где указана вероятность дефолта за период от 1 года до 10 лет, и Табл. 2, где указана качественная интерпретация рейтингов). Например, рейтинг А (по классификации S&P) означает, что с вероятностью примерно 1% страна, имеющая данный рейтинг, может объявить дефолт по своим официальным кредитным обязательствам не ранее чем через 9–10 лет – это степень надежности выше среднемирового уровня. Долговые обязательства, попавшие в категорию ААА, являются самыми надежными, а категория D не обеспечивает даже возврата номинальной стоимости.

Эти оценки очень важны для международных инвесторов (банкиров) при выборе ими оптимальных направлений инвестирования. В оценочной шкале рейтинговых агентств имеется определенная разделительная черта, отделяющая бумаги инвестиционного уровня (то есть высокого инвестиционного качества) от бумаг неинвестиционного уровня, которые причисляют к классу спекулятивных. Большинство осторожных инвесторов стараются приобрести активы инвестиционного уровня и не накапливать в своих портфелях менее надежные спекулятивные активы.

При анализе кредитоспособности государства одним из наиболее распространенных подходов является сравнение объема государственного долга с объемом ВВП. Ясно, что чем меньше отношение госдолга к уровню ВВП, тем данная страна более надежна как заемщик и тем ниже вероятность дефолта.

Существуют разные взгляды на оценку критичности уровня этого отношения. Так, для вновь принимаемых в Евросоюз стран долг не должен превышать 60% от годового объема ВВП страны. Отметим, что из самих стран ЕС этому условию соответствуют не все. Например, отношение госдолга Италии к ВВП составляет более 100%.

В основном высоким коэффициентом отношения объема госдолга к ВВП «грешат» развивающиеся страны, активно занимающие деньги на международном финансовом рынке. Так, по данным на 2001, отношение госдолга к ВВП у России составляло 60–65% (в 2003 это показатель приблизился к 40%), у Аргентины – 70–75%, у Турции – более 100%.

| Таблица 2. КАЧЕСТВЕННАЯ ИНТЕРПРЕТАЦИЯ ИНДЕКСОВ НАДЕЖНОСТИ ДОЛГОСРОЧНЫХ ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ, ИСПОЛЬЗУЕМАЯ РЕЙТИНГОВЫМИ АГЕНТСТВАМИ | ||

| Рейтинговые символы (по нисходящей шкале) |

Интерпретация рейтинга

|

|

| Standard&Poor’s | Moody’s | |

| Ценные бумаги инвестиционного уровня | ||

| ААА | Ааа | Высшая надежность. Вероятность выплаты процентов и основной суммы долга исключительно высока. |

| АА+

АА АА- |

Аа1

Аа2 Аа3 |

Высокая надежность. Вероятность выплаты процентов и основной суммы долга весьма высока. |

| А+

А А- |

А1

А2 А3 |

Надежность выше среднего. Возможности эмитента по выплате долга и процентов достаточно велики, но зависят от стабильности внутриэкономической ситуации. |

| ВВВ+

ВВВ ВВВ- |

Ваа1

Ваа2 Ваа3 |

Приемлемый уровень надежности. Возможности эмитента по выплате долга и процентов зависят от состояний внутриэкономической ситуации на момент погашения. |

| Ценные бумаги неинвестиционного (спекулятивного) уровня | ||

| ВВ+

ВВ ВВ- |

Ва1

Ва2 Ва3 |

Обязательства скорее надежны, чем ненадежны, но существует постоянная угроза неплатежа из-за нестабильности внутриэкономической ситуации. |

| В+

В В- |

В1

В2 В3 |

Высокий риск неплатежа. Платежеспособность эмитента ограничена, но соответствует текущему объему выпущенных обязательств. |

| ССС+

ССС ССС- |

Саа | Обязательства с сомнительной оплатой либо уже неоплачиваемые. Платежеспособность эмитента подорвана фундаментальной нестабильностью внутриэкономической ситуации. |

| С

D |

Са

D |

Невыполнение обязательств (отсрочка платежей или неплатежи).Эмитент уже является банкротом либо терпит убытки. |

| Источник: Малыгин В., Смородинская Н. Рейтинговая индустрия и международные рейтинговые агентства. – Банковские услуги. 1998, № 4 | ||

Но есть «нехорошие» страны и среди высокоразвитых государств. Например, японская экономика, являющаяся второй по величине в мире, имеет государственный долг, равный 140% от ВВП, что является самым высоким уровнем среди промышленно развитых стран. Для Америки этот показатель сейчас уже несколько превышает уровень в 60% и, судя по всему, в ближайшее время будет расти. Отношение объема госдолга к ВВП для некоторых стран на 1998 показано в Табл. 3.

| Таблица 3. СОВОКУПНЫЙ ГОСУДАРСТВЕННЫЙ ДОЛГ НЕКОТОРЫХ РАЗВИТЫХ СТРАН (В % К ВВП) | |||||

| Страна | 1980 | 1985 | 1990 | 1995 | 1998 |

| США | 37,0 | 49,1 | 55,6 | 64,3 | 63,8 |

| Япония | 51,2 | 67,0 | 65,1 | 80,7 | 98,4 |

| ФРГ | 32,8 | 42,5 | 45,5 | 61,6 | 67,2 |

| Франция | 30,9 | 38,6 | 40,2 | 60,0 | 64,2 |

| Италия | 58,1 | 82,3 | 104,5 | 122,0 | 117,9 |

| Источник: Головачев Д.Л. Государственный долг. Теория, российская и мировая практика. М., ЧеРо, 1998 | |||||

Методика оценки кредитоспособности государства с помощью отношения госдолга к ВВП не у всех вызывает недоверие.

Во-первых, все расчеты при этом обычно ведутся в долларах. И если внешний долг часто действительно номинирован в этой валюте, то внутренний долг и объем создаваемого ВВП первоначально рассчитываются в национальной валюте. Это значит, что при значительных колебаниях курса национальной валюты к доллару реальная картина может существенно измениться, что говорит о нестрогости и ненадежности такой оценки.

Во-вторых, и это главное, деньги на погашение долгов государство берет не из валового продукта, а из государственного бюджета. Последний хотя и пропорционален ВВП, но для различных стран имеет существенно разную структуру, а следовательно, разнится и та доля бюджета, которая может быть предназначена на обслуживание долга.

Второй наиболее распространенный подход к анализу состояния государственного долга, а именно его внешней части, предлагает оценивать отношение объема экспорта государства к его внешнему долгу. Чем больше это отношение, тем легче должно быть заемщику при погашении внешнего долга. Здесь также существуют различные оценки критичности этого параметра, но в среднем считается приемлемым уровень в 20% и выше.

Однако и этот показатель также не оптимален. Так, отношение внешнего долга к экспорту, равное 20%, означает, что за 5 лет государство в состоянии погасить внешний долг, посылая всю экспортную выручку на возврат внешних кредитов. Но так как в большинстве случаев речь идет о доходах частных фирм, то для выполнения этой задачи государству придется как минимум «экспроприировать» всю эту выручку. В такой ситуации вряд ли стоит надеяться, что в течение 5 лет объемы экспорта сохранятся на указанном уровне. Да и не ясно, что произойдет в этом случае с самим государством. Не реален и полный выкуп выручки со стороны государства, так как это нарушит систему экспортно-импортных и валютных операций.

Видимо, при анализе финансового положения государства-заемщика следует в первую очередь обратить внимание на его бюджет, на соотношение доходов госбюджета и государственного долга. Важно определить, какую часть доходов бюджета это государство может выделить на обслуживание долга, не обостряя при этом социального и экономического положения. Так как доходы бюджета в том или ином виде являются «налогом с экономики», то для прогнозирования ситуации нам все равно придется анализировать экономическое положение данного государства и его перспективы (включая ВВП, объем экспорта и другие важные показатели).

Далее следует оценить разницу между полученной цифрой и объемом реальных выплат по обслуживанию долга в рассматриваемом периоде. Если разница будет в пользу выплат по долгам, то государству, естественно, придется прибегнуть к дополнительному заимствованию. В таком положении находятся Бразилия, Турция, дефолтировавшая Аргентина и некоторые другие менее крупные страны-заемщики. Эта ситуация, очевидно, чревата раскручиванием описанной выше спирали дефолта, и здесь очень важно правильно оценить, на какой стадии цикла находится страна-заемщик и насколько необратим процесс раскручивания спирали.

К сожалению, готовых рецептов такой оценки пока нет, но рекомендуется проводить хотя бы сравнительную оценку состояния фундаментальных показателей различных стран-заемщиков, ранжируя их по степени риска. В этом смысле среди крупнейших мировых заемщиков наиболее сложное положение в начале 2000-х было у Турции и Японии. Рейтинговые агентства уже обратили внимание на трудности последней – в 2001–2003 Standard & Poor»s трижды понижало рейтинг Японии, который опустился с максимального ААА до АА-. Все же и после этого понижения доверие рынка японскому правительству оставалось на очень высоком уровне и считалось, что раскручивание здесь спирали дефолта в ближайшее время маловероятно. Что же касается Турции, имеющей достаточно низкий рейтинг В-, то процесс возникновения дефолта, по мнению экспертов, здесь уже необратим, и долговой кризис в этой стране является вопросом ближайшего будущего.

Сам факт присвоения стране рейтинга (даже если он не слишком высок) имеет колоссальную политическую значимость, улучшая ее имидж, что, в свою очередь, дает стране важные экономические преимущества – начиная от улучшения условий внешних заимствований и кончая возможностью шире привлекать иностранные инвестиции, не говоря уже о праве региональных администраций и национальных компаний также получить международный кредитный рейтинг. Однако международное доверие, оказываемое стране в результате присвоения ей рейтинга, имеет и обратную сторону, связанную с повышением ответственности: он ставит страну под жесткий контроль со стороны мирового инвестиционного и финансового сообщества в плане выбора и успешности реализации разумного хозяйственного курса.

В ситуации, когда бюджет направляет на обслуживание долга больше средств, чем необходимо для текущих выплат, инвестор может чувствовать себя вполне уверенно. Государство в этом случае без проблем может сохранить задолженность на текущем уровне, а возможно, пойдет и на ее уменьшение. Именно такой в последние несколько лет была ситуация с долгами России и Мексики. Однако и в этом случае необходим непрерывный мониторинг положения дел в стране-заемщице, так как оно может быстро и резко ухудшиться. К примеру, при существенном падении цен на нефть оба указанных государства могут с течением времени перейти из списка «хороших» должников в список «плохих».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий