Эта статья впоследствии стала одной из глав книги «7 нот бизнеса». Но, поскольку она была опубликована как отдельный, самостоятельный текст, есть смысл ее разместить на сайте. Она поможет разобраться в кое-каких тонкостях калькуляции себестоимости. А главное — определить, надо ли в них разбираться вообще.

Елена Бреслав Журнал «Генеральный Директор», № 3 за 2006 год

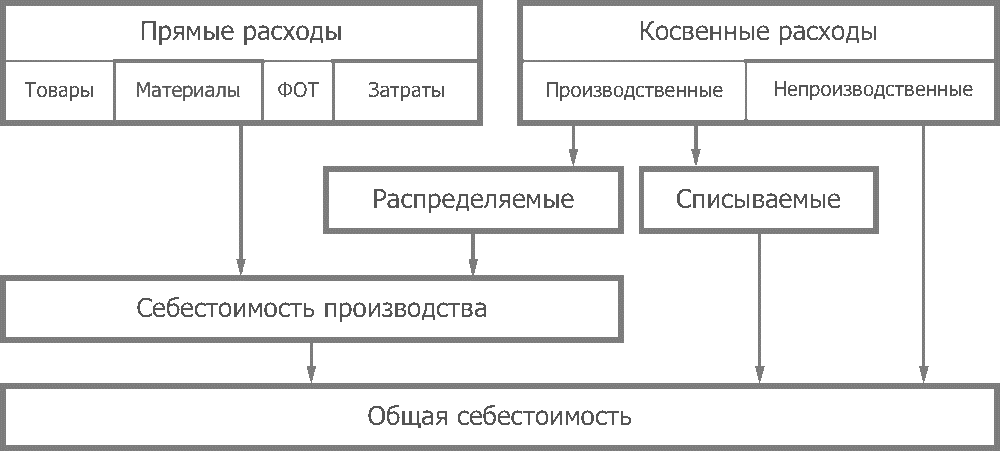

Руководителям компании важно понимать, какую себестоимость и в каких случаях следует считать.

Когда полная себестоимость не нужна

Рассмотрим пример из практики. Руководители дистрибьюторских филиалов предприятия получали премию в процентах от чистой прибыли. Чистая прибыль рассчитывается по формуле:

Pчист.= D – Rсобств.– Rраспр.,

где Pчист. — чистая прибыль филиала, D — доходы филиала, Rсобств. — собственные расходы филиала, Rраспр. — распределенные на филиал расходы головного предприятия.

Головное предприятие имело на балансе дорогостоящие высокомеханизированные склады, поэтому способ расчета себестоимости (вид базы распределения, а также ее колебания) существенно сказывался на прибыли филиалов — и, следовательно, на суммах, получаемых руководством. Разбирательства той или иной степени склочности происходили ежемесячно и сильно портили жизнь руководству компании. Нельзя ли здесь обойтись без калькуляции полной себестоимости? Можно и нужно, потому что подобная организация бизнеса — с головным предприятием, которое поддерживает солидные основные фонды, используемые многочисленными однотипными «дочками», — предполагает иную организацию финансового управления. Филиалы должны рассматриваться прежде всего как центры дохода, которые покрывают собственные расходы, а всю оставшуюся маржинальную прибыль передают головному предприятию для покрытия общих производственных расходов сети и затрат на управление бизнесом. Прибыль образуется только на верхнем уровне управления. Для калькуляции полной себестоимости в этой схеме не остается места. И мотивацию сотрудников филиала лучше строить с опорой на рост доходов или экономию их собственных расходов.

Эту же схему следует применять и на единичных предприятиях, где роль «филиалов» исполняют отдельные продукты или даже заказы: так работает общественное питание (даже если речь идет о фешенебельном ресторане, для которого затраты на сами продукты едва ли составляют четвертую часть расходов), а также торговля, в том числе в компьютерной сфере, и многие другие. Управлять себестоимостью для этих предприятий — значит прежде всего иметь доступ к более выгодным источникам закупок, а также целесообразно расходовать средства по статьям косвенных или общепроизводственных расходов.

Интереснее обстоят дела в отраслях, которым калькуляция и использование полной себестоимости рекомендованы.

Когда без полной себестоимости не обойтись

Полная себестоимость необходима в тех случаях, когда принятие решения об объемах выпуска продукции или об отпускных ценах требует учета загрузки оборудования: определение исходной цены билетов на дальние виды транспорта (авиация, железная дорога, морские перевозки, трубопроводы и т. п.), расчеты в пищевой или химической промышленности, металлургии, полиграфии — всего и не перечесть. Общая отличительная черта перечисленных случаев — резкое удешевление продукции с ростом объемов выпуска*.

Любой предприниматель, хоть раз заказывавший рекламную продукцию, знает, что дорого обходятся первые сто-двести экземпляров, а остальные идут чуть ли не по цене бумаги, на которой напечатаны. Так работают и низкозатратные авиакомпании, радикально изменившие экономику воздушных перевозок: они покрывают основные затраты за счет пассажиров, покупающих билеты почти перед вылетом. А те, кто все купил заранее, летят по символической цене. В кинотеатре в «разгрузочные дни» можно снизить цену и привлечь малообеспеченного зрителя — и не только не понести убытка, но даже получить прибыль.

В общем виде формула расчета полной удельной себестоимости для этих отраслей будет выглядеть следующим образом:

Sполн. = Sпрям. + Rпост. / V,

где Sполн. — полная себестоимость, Sпрям. — прямая себестоимость в расчете на единицу продукции, Rпост. — постоянные расходы, V — объем выпуска.

Резервы эффективности

Калькуляция себестоимости, особенно полной и особенно в сочетании с информацией о ценах, предлагаемых конкурентами, — это превосходный инструмент поиска резервов повышения эффективности. Например, если производство кубометра пенополистирольных плит обходится Вам в 29 долл. США, в то время как другие производители готовы продавать их в неограниченном количестве за 28 долл., — ищите резервы. Их можно сразу разделить на две большие группы: резервы экономии расходов и резервы роста объемов выпуска.

Например, структура себестоимости пенополистирольных плит такова, что 64% затрат приходится на переменные расходы — сырье и сдельную заработную плату**. Значит, самые существенные пути экономии кроются здесь: следует искать другие, более дешевые, источники сырья, а также способы повышения производительности труда. Но возможна и обратная ситуация, когда основные резервы будут скрываться в снижении удельных постоянных расходов, — и тогда для управления себестоимостью нужно не столько снижать расходы, сколько искать способы увеличения выпуска. При этом для управления можно использовать разные показатели. Например, для автотранспортного предприятия самым удобным объемным показателем являются не доходы и не общее количество рейсов, а количество рейсов на один автомобиль в единицу времени (допустим, в месяц)***. Чем больше это число, тем меньше постоянных расходов приходится на один рейс и тем ниже его себестоимость.

Косвенный сигнал того, что проблема не в расточительности, а в недостаточном сбыте — недозагрузка производственных мощностей. Какой именно коэффициент загрузки считать критическим — 30, 50 или 70% — зависит от отрасли и реального предприятия. Но интуитивно руководитель это знает, и, если прямо спросить его, имеет ли смысл искать дополнительную загрузку или надо ужаться в тратах, он ответит верно. Хотя, безусловно, куда надежнее поручить финансовой службе сделать полную калькуляцию себестоимости и проанализировать ее зависимость от загрузки оборудования, а также найти статьи затрат, которые можно тем или иным способом сократить.

Ошибки в расчете себестоимости

На практике при расчете себестоимости допускается огромное количество ошибок — пожалуй, столько не встречается при решении никаких других экономических задач. Эти ошибки можно условно разделить на две группы:

- содержательные, обусловленные некорректным выбором тех или иных стоимостных или объемных показателей;

- расчетные (или вообще случайные).

Частично о содержательных ошибках мы уже говорили, когда обсуждали ситуацию использования полной себестоимости там, где достаточно прямой. Другую большую подгруппу здесь составляют ошибки неверного выбора базы распределения. Они в свою очередь тоже различаются в зависимости от того, существует ли техническая возможность выбрать правильную базу. Если техническая возможность есть, то речь должна идти о недостаточной квалификации экономиста — например, когда используется оборот вместо маржинального дохода или маржинальный доход вместо времени оказания услуг****. Но не редкость и смешанные случаи (см. Смешанная база распределения).

При этом на практике нередки случаи, когда при одной базе распределения расходов продукт получается высокоприбыльным, а при другой — убыточным.

Что же касается расчетных ошибок, то они многочисленны, разнообразны и непредсказуемы.

Стоит ли производить убыточный продукт?

Смешанная база распределения

Представим себе технологическую линию по розливу соков. Ее амортизацию логично распределить между видами выпускаемой продукции пропорционально объему выпуска каждого вида, причем информация о выпуске легко может быть получена из учетной системы. Но на практике все не так просто, потому что переходу с одного сока на другой предшествует процесс мойки линии, который технологически не отличается от производства: сидят те же операторы и точно так же нажимают на кнопки. Но зато различается время, необходимое для подготовки линии: при переходе со светлого сока на темный — 5 часов, с темного сока на светлый — 8 часов. А линия, между прочим, высокопроизводительная.

Во-первых, при этих обстоятельствах резко усиливается роль человека, определяющего порядок и объемы производства. Во-вторых, возникает проблема нормирования и распределения этих затрат в условиях, скажем, летней перегрузки мощностей и непрерывного потока несогласованных заказов потребителей. Получается, что управление себестоимостью находится, по сути, в руках производственных логистиков.

Сам факт убыточности некоторых продуктов не является основанием для отказа от их производства или изъятия из реализационной корзины, и это подтверждается различными алгоритмами распределения постоянных расходов. Например, если продукт массовый и «парный» к прибыльному продукту, от него нельзя отказываться, так как он в паре с прибыльным товаром и формирует основные доходы предприятия. Грамотным в данном случае будет решение рассматривать их как единый продукт и контролировать их совокупную себестоимость.

Мировая экономика дает немало примеров приверженности производителей убыточным продуктам. Эта приверженность, естественно, существует не на пустом месте: авиакомпании организуют убыточные рейсы, чтобы «подхватить» пассажиров, которые пересядут с них на прибыльные направления; чрезвычайно затратная мода «от кутюр» создает бренды, которые получают сверхприбыли на дорогой косметике и парфюмерии; предельно низкие цены на фотоаппараты, бритвы и принтеры скомпенсированы дороговизной расходных материалов.

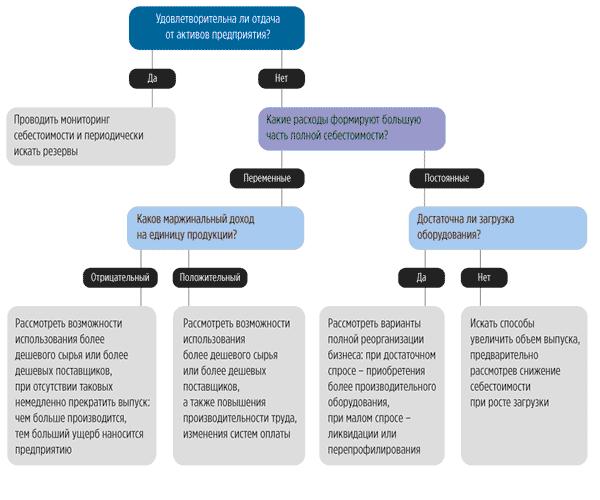

Значит ли это, что на себестоимость надо махнуть рукой? Никоим образом. Просто нужно понять, какой именно механизм управления себестоимостью выбрать: регулярный мониторинг с периодическим поиском резервов, экстренный поиск других поставщиков или сырья, агрессивное продвижение или реорганизацию бизнеса. Несложный алгоритм принятия соответствующего решения приведен на схеме. Реальная практика может оказаться запутаннее этого незамысловатого алгоритма: в нем, к примеру, не учтена вероятность ошибок калькуляции. Но начать думать в правильном направлении он поможет.

Алгоритм управления себестоимостью продукции

Что читать дополнительно

- Вумек Дж.П., Джонс Д.Т. «Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании.» М., 2004. Книга рассказывает о японском опыте минимизации затрат, применяемом сегодня во всем мире.

- Хамидуллина Г.Р. «Управление затратами: Планирование. Учет. Контроль. Анализ издержек обращения.» М., 2004. Книга о том, как управлять затратами торгового предприятия. Рассказано о методологии планирования, нормирования, учета и управления издержками обращения.

Полезные интернет-ресурсы

Акробатика затрат Доступным языком, с расчетными примерами объясняются различные методы определения себестоимости для принятия управленческих решений (сколько нужно продавать и по какой цене, чтобы продукт приносил компании прибыль).

* Под объемом выпуска в данном случае понимается объем производства или объем реализации в зависимости от контекста употребления термина.

** Приводятся данные из реального бизнес-плана.

*** Может использоваться обратный показатель — продолжительность рейса, но он не так удобен в расчетах и несколько более сложен для внутренней обработки.Время оказания тех или иных услуг — рекомендуемая база для распределения расходов на управление или, допустим, на содержание юридического отдела. Тем не менее от нее часто отказываются, мотивируя проблемами получения данных. Никаких проблем нет: специалисты отлично оценивают нужное время экспертным путем, давая сразу распределение: на этот отдел ушло 50%, на этот — 30%, оставшиеся 20% забрали сторонние клиенты, а прочие отделы внимания не требовали. Эта экспертная оценка при всей ее простоте бывает поразительно точна.

**** Время оказания тех или иных услуг — рекомендуемая база для распределения расходов на управление или, допустим, на содержание юридического отдела. Тем не менее от нее часто отказываются, мотивируя проблемами получения данных. Никаких проблем нет: специалисты отлично оценивают нужное время экспертным путем, давая сразу распределение: на этот отдел ушло 50%, на этот — 30%, оставшиеся 20% забрали сторонние клиенты, а прочие отделы внимания не требовали. Эта экспертная оценка при всей ее простоте бывает поразительно точна.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий