Вторая статья цикла о финансовом моделировании рассказывает о том, как адекватно отразить в модели «поведение» расходов, которые по отношению к доходам носят постоянный хаарктер, но вообще-то изменяются. Для завершения цикла нужно было бы написать еще статью о составлении баланса, но об этом уже было рассказано раньше — в цикле о бюджетировании.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 5 2005 г.

В предыдущей статье мы рассмотрели основные подходы к финансово-экономическому моделированию доходов и прямых расходов компании. Прямые расходы там были описаны как себестоимость, которая суть расходы переменные, напрямую зависящие от доходов. Это характерно для торговых компаний, как оптовых, так и розничных, потому что их себестоимость – в основном расходы на закупку реализуемых товаров плюс расходы на доставку, упаковку, налог на природные ресурсы и т.п.

Но если у нас себестоимость прямо пропорциональна доходам и при этом составляет только некоторую долю доходов, то логично предположить, что чем больше доходы – тем больше наша прибыль. Кстати, это предположение у некоторых руководителей легко превращается в устойчивый стереотип и подталкивает их наращивать обороты даже тогда, когда это становится невыгодно… откуда же невыгодность дополнительных объемов?

И вот здесь мы переходим к составлению моделей условно-постоянных расходов, которые, с одной стороны, позволяют рассчитать показатели наивыгоднейшей для предприятия стратегии на каждом этапе ее развития, а с другой – превращают финансово-экономическую модель в увлекательнейшую игрушку для руководителя. Глядя на экран, он может «спросить» модель: «Что будет, если мы повысим цены? Построим еще один склад? Разрешим бесплатную доставку не только по Риге, но и по Латвии?» — и получить ответ в виде прогноза прибыли, чистого денежного потока и баланса (это на самом деле не что иное, как перечень итоговых бюджетов компании). Если же финансовая модель составлена еще «дружелюбнее» («дружелюбный» — в данном случае термин из области программирования, описывающий удобство использования программного обеспечения и понятность результатов для пользователя) к пользователю, она ответит словами, как изменится рентабельность, ликвидность и останутся ли деньги в кассе. Посмотрим же, что необходимо для подобного моделирования.

«Постоянно ваш»… условно

Расходы, как утверждают обычные институтские учебники, делятся на переменные, привязанные к объему реализации, и постоянные – все остальные. На самом же деле, как интуитивно чувствует любой руководитель, все без исключения расходы реагируют на объем продаж. Но по отношению к не-переменным расходам влияние объема продаж либо замедлено и укрупнено, либо опосредовано. Поясним. Уточнение «замедлено и укрупнено» применимо к тем расходам, которые изменяются не непрерывно, а время от времени, но сразу на большие суммы. Характерный пример – амортизация и аренда. Пока оборудование не загружено полностью, амортизация не меняется; но как только коэффициент загрузки достиг соей предельной величины (обычно около 85-90%, остальное время необходимо для технического обслуживания и наладки), следует задуматься о расширении парка, что приведет:

- В бюджете инвестиций – к соответствующему изменению плана платежей;

- В расходах – к дополнительным амортизационным отчислениям.

Алгоритм и его формулы, используемые в финансовой модели, будут выглядеть следующим образом:

1) Расчет коэффициента загрузки оборудования:

Коэффициент загрузки оборудования = объем производства (продаж) фактический / производственная мощность (пропускная способность) существующего оборудования (Проще всего производственная мощность или пропускная способность определяются по паспорту оборудования);

2) Проверка достаточности парка оборудования:

- Если коэффициент загрузки оборудования меньше или равен допустимому уровню загрузки, то приобретения дополнительного оборудования не требуется [и расчет на этом заканчивается, расходы на амортизацию равны расходам предшествующих периодов];

- Если (коэффициент загрузки обрудования больше допустимого уровня загрузки), то требуется дополнительное оборудование [и расчет продолжается];

3) Расчет количества единиц дополнительного оборудования:

N обор доп = объем производства (продаж) фактический / производственная мощность (пропускная способность) единицы оборудования – количество единиц существующего оборудования;

4) Расчет суммы платежей для закупки дополнительного оборудования:

Плата за дополнительное оборудование = N обор доп × стоимость единицы оборудования;

5) Расчет расходов на амортизацию:

Амортизация оборудования в периоде = амортизация прошлых периодов с учетом выбытия оборудования + плата за дополнительное оборудование / срок службы в периодах (в годах, кварталах или месяцах в зависимости от периода бюджетирования).

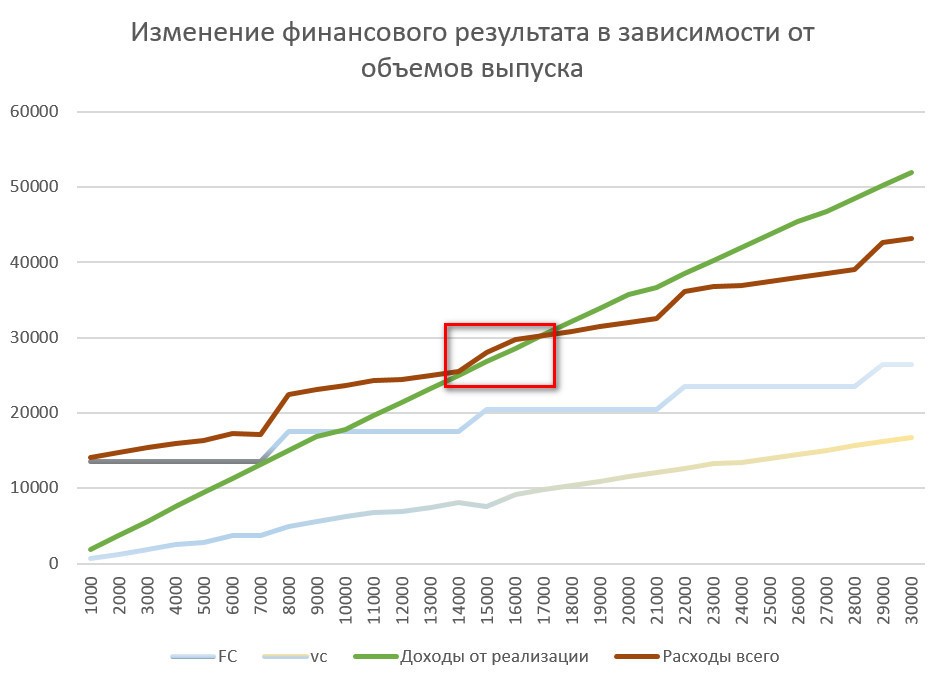

И сплошь и рядом случается так, что высокорентабельное производство, обеспечивающее почти предельную загрузку наличного оборудования, еле-еле сводит концы с концами после того, как приобретет еще одну линию (станок). Эта ситуация хорошо видна на Рис. 1 в области, обозначенной красной границей: предприятие, добившись объема реализации и, соответственно, производства в 14 тысяч единиц (цифры условные, конечно), только-только стало покрывать свои общие расходы выручкой. Желая развить успех, руководство решилось на приобретение нового оборудования. И теперь, пока не будет достигнута реализация в 17 тысяч единиц, прибыли предприятию не видать. Кстати, обратите внимание: следующая очередь расширения, которая потребуется при объеме производства в 22 тысячи единиц, не приводит появлению убытка, а только к сокращению прибыли.

Несмотря на условный характер примера, самая динамика финансовых показателей типична: последующие расширения обычно менее рискованны и болезненны, если, конечно, речь не идет о глобальной экспансии.

Рис. 1.

Ваш… но не прямо сразу

Другой тип влияния объема реализации/производства на некоторую статью расходов – опосредованный, через промежуточный показатель. Этот промежуточный показатель называется «релевантным», т.е. «имеющим отношение». Самый простой пример – расходы на персонал, который оплачивается не сдельно, а любым другим образом. сдельная зарплата пропорциональна объему производства и является хорошей иллюстрацией переменных расходов. а вот остальные расходы на персонал зависят не от доходов и даже не от объемов производства, а от чего-то еще. Например, как только мы купили дополнительное оборудование, нам понадобятся новые рабочие (переменные расходы), а также наладчики, расходы на которых будут зависеть от их (наладчиков) численности и установленной им заработной платы, а вовсе не от того, насколько загружено новое оборудование и дает ли произведенная на нем продукция ожидаемую выручку. Конечно, если ожидания оправдались и оно работает в режиме non-stop, наладчикам неплохо было бы выплатить премию; но прямой связи тут однозначно не просматривается.

Численность сотрудников по разным отделам может зависеть от самых разных релевантных факторов, уровень которых, в свою очередь, будет определяться стратегией предприятия. Например:

- Численность продавцов зависит от того, каким вниманием предполагается окружить потенциального покупателя и какое время (предположительно) он может или даже должен проводить в ожидании. Есть торговые сети, в которых численность кассиров устанавливается по числу кассовых аппаратов, и они дисциплинированно сидят на месте, даже когда покупателей не густо. И есть торговые сети, в которых увидеть все кассы работающими просто невозможно, потому что, как только средняя очередь укорачивается ниже установленного уровня, кассирша отправляется в подсобку – совмещать свои непосредственные обязанности с обязанностями упаковщицы. Здесь релевантным показателем служит число покупателей и привязанная к ним длина очереди. Конечно, покупателю удобнее и приятнее первый вариант, но он накладнее для самого магазина и практикуется сетями «подороже». Те магазины, которые ориентированы на стандартное – самое экономичное – потребление, вправе ожидать от своих клиентов большей покладистости.

- Численность уже упоминавшихся выше наладчиков зависит от количества единиц оборудования и частоты его поломок, которые в целом определяются его возрастом, но могут реагировать на что-нибудь еще, например, качество обрабатываемого сырья или используемого топлива. Другой фактор – время простоя под наладкой. Если оборудование не слишком загружено, лишних штат наладчиков тоже не требуется: пока один станок ремонтируется, можно использовать другой. Если же от загрузки оборудования напрямую зависит объем реализации, то наладчик, по сути, становится равным основному рабочему и лишним не будет.

- Численность административного персонала определяется качеством управления и тягой руководителя к раздуванию штатов (бывает и такая). И так далее.

Уровень расходов на обслуживание клиентов, к которым прежде всего относится доставка, определяется дальностью средней поездки, простоем автотранспорта и загрузкой кузова машин. Поэтому, если компания может позволить себе доставлять приобретенный у нее товар не сразу, а в течение суток-других, а за это время успеет сформировать удобный маршрут, в который машина будет отправляться «груженая под завязку», ее транспортные расходы почти наверняка будут носить переменный характер, и мы сможем планировать их как некоторую небольшую долю в доходах. Эта доля даже может выступать в качестве норматива. Но если стратегия компания предполагает доставку «не больше, чем за час» (например, ресторан), то ей волей-неволей придется поддерживать несколько избыточный с экономической точки зрения автопарк и рассматривать эти расходы как постоянные. И зависеть они будут от количества единиц транспорта, которые, в свою очередь, придется докупать по мере роста числа заказов.

Офисные и хозяйственные расходы, вполне вероятно, окажутся привязанными к площади офиса или к числу рабочих мест.

Принцип, наверное, читателю понятен. Алгоритм моделирования тоже: определяем, как часто и на каком количественном основании мы меняем релевантный показатель, а потом находим расходы как произведение планового значения релевантного показателя на норму расхода по соответствующей статье.

И если стратегия компании определена верно и новое оборудование задействовано достаточно, а новые продавцы продают как положено, то все – в смысле прибыли и денежного потока – будет хорошо. Если же в стратегии или в ходе ее воплощения были допущены серьезные огрехи, то толку не будет. Но финансовая модель, по крайней мере, их четко покажет.

Все ли можно подсчитать и смоделировать?

В зависимости от ответа на вопрос, вынесенный в заголовок главы, экономистов можно разделить на 2 лагеря: первые из них утверждают, что далеко не все важные связи между показателями могут быть выражены математически, а значит, финансово-экономическая модель есть картинка весьма приблизительная. Вторые настроены более оптимистично и полагают, что составить модель можно практически для любого экономического процесса и даже для самой сложной их совокупности (не путать с бизнес-процессом, который тоже можно моделировать, только другими программными средствами), все дело только в глубине и точности моделирования. И вот здесь стоит сказать несколько слов и том, что такое точность и полнота модели.

Модель считается полной, если она описывает все стороны моделируемого объекта.

Модель тем точнее, чем больше степень согласования ее результатов с аналогичными результатами моделируемого объекта. Точная модель, как правило, — штука дорогая и сложная, потому что имитирует тончайшие нюансы поведения своего объекта.

Полнота и точность модели могут соединяться произвольным образом: есть модели точные, но неполные – они нужны для анализа каких-то отдельных сторон изучаемых объектов. Пример – аэродинамическая труба. Есть модели полные, но неточные – этот как раз про финансово-экономические модели: они отражают все стороны деятельности предприятия, но в специфическом разрезе. Точная и полная модель – штука очень дорогая и в использовании очень сложная, а значит, экономически неоправданная. Поэтому встает вопрос о том, насколько можно упростить модель без нарушений ее адекватности.

Адекватность, которая есть еще одна характеристика модели, — это ее способность быть использованной для решения поставленных задач. Поэтому адекватной мы будем считать ту модель, которая отражает влияние на финансовые результаты деятельности компании различных решений руководства. И особая прелесть финансово-экономических моделей заключается еще и в том, что в процессе их составления происходит самое настоящее проектирование бизнеса. Потому что в ходе моделирования приходится не просто искать, а находить или даже устанавливать правила связи показателей и выявлять закономерности функционирования компании:

- По каким критериям мы определяем, что пора закупать новое оборудование?

- Как мы обращаемся с товарными запасами, какой ассортимент поддерживаем – широкий или минимально необходимый? Что предпринимаем, когда товар залеживается?

- Каковы правила предоставления товарного кредита и взыскания дебиторской задолженности?

- Привлекаем ли мы кредиты и если да, то долгосрочные или по типу кредитной линии?

- Какие остатки на счетах мы поддерживаем, особенно если требуется регулярно погашать кредиты?

- Как мы платим нашим поставщикам и какую отсрочку платежа стараемся получить?

- Что мы делаем, если денег не хватает?

- Какую клиентскую стратегию мы проводим, привлекаем ли мы клиентов скидками, обслуживанием, вниманием?

- В каких случаях рекрутируется дополнительный персонал или увольняются старые работники? Как определяется уровень заработной платы? На каких условиях выплачивается премия?

- Какой уровень комфорта поддерживается для управленческого персонала?

И так далее.

Каждой такой закономерности можно поставить в соответствие показатель, который по смыслу и по значению будет отражать ту эффективность использования, при которой принятые решения приносят отдачу. Например, для оборудования устанавливается коэффициент загрузки, ниже которого нельзя опускаться – входим в зону убытка, или не рекомендуется опускаться – рискуем не выполнить бюджетные показатели. Для достижения желаемого уровня загрузки, особенно при повышенном риске недоиспользования, составляется план мероприятий по повышению продаж или сокращению парка.

Для товарных запасов вводится продолжительность оборота, которая свидетельствует об удовлетворительном уровне товарной работы. Подкрепляется нормативная продолжительность оборота правилами управления товарными запасами: критериями расширения или сокращения ассортимента, частотой и величиной партии заказа, рекомендуемыми остатками по основным позициям, периодичностью инвентаризации, ценами распродаж и т.д. Тогда и сотрудник, отвечающий за товарную работу, знает, на какие критерии при принятии решений ему ориентироваться, и руководитель понимает, как оценивать текущую ситуацию.

Для дебиторской задолженности используется аналогичный показатель, только он отражает правила кредитной политики предприятия и качество ее реализации. И если удлинился срок оплаты по договорам, ругать кредитного менеджера не стоит. А вот если удлинилась несанкционированная задержка…

Качество управления финансовыми потоками предприятия отлично оценивается по срокам оплаты собственных счетов, а также по финансовым коэффициентам, отражающим эффективность использования кредитов (коэффициент долгосрочного привлечения и коэффициент автономии). Это тонкая, сложная и важная позиция: финансовый отдел в сотрудничестве с топ-менеджерами компании должны разобраться, каковы основные факторы наращивания собственного капитала и что делать, если расширение компании идет быстрее, чем накопление прибыли. Зато потом у них в запасе будут факторы интенсификации бизнеса и перечень резервов, которые можно задействовать на тех или иных стадиях.

Использование персонала и корректность систем его оплаты со всей очевидностью вытекает из показателей зарплатоотдачи и производительности труда. И если численность наземного персонала зависит, как в авиации, от количества аэропортов и их класса, а не от числа пассажиров, но имеет смысл заранее решить, что делать: искать способы увеличить пассажиро/грузопоток или целесообразнее ликвидировать аэропорт.

Политика в отношении клиентуры… пусть читатель попробует сформулировать их для своего бизнеса сам. Главное – помнить, что эти правила должны быть простыми. Во-первых, эти правила потом нужно будет выполнять сотрудникам компании. И это выполнение будет тем лучше, чем правила меньше и чем меньше они противоречат друг другу . Во-вторых, из нескольких моделей, с одинаковой точностью описывающих один и тот же объект, ближе к его истинной природе оказывается та, которая проще. Для финансово-экономической модели это значит, что простые правила будут ближе к сути вашего бизнеса.

Правда, приятно, когда упрощение играет на руку успеху, а не примитиву?

…Героиня одного из рассказов В. Токаревой всех портных делила на три категории: первая – когда все очень просто из-за отсутствия квалификации. Вторая, когда все очень сложно, потому что портной многое может и ему охота себя показать. И третья – когда все очень просто от ясности рисунка и совершенства мастерства.

Искренне желаем ясности рисунка вашему бизнесу! А совершенство мастерства придет за ним.

Для желающих освежить знания о токе безубыточности — короткая видеолекция Е. Бреслав:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий