Спор о возможностях системы КПЭ, точнее, об их исчерпанности, еще не закончен. И вряд ли будет закончен когда-нибудь — слишком тонка грань между ними. Но еще одна точка зрения и живые примеры интересны.

Сергей Таран, cтарший консультант BKG, e-xecutive.ru

Попытки организовать деятельность компании так, чтобы появилась возможность контролировать и быстро вносить необходимые поправки в работу предприятия, совершались всегда и везде.

Пример из собственного опыта: в 1982 году я приступил к работе в одном НИИ на должности младшего научного сотрудника и получил первое задание: разработать систему взаимосвязанных показателей деятельности автотранспортного объединения. Мы пытались разрешить одну проблему – как оценивать работу объединения с различных точек зрения, а не только с точки зрения экономических показателей?

Был разработан комплекс взаимосвязанных показателей, охватывающий все сферы работы объединения и распространявшийся от балансовой прибыли до показателей использования подвижного состава. Взаимосвязи показателей устанавливались методами статистического или детерминированного факторного анализа. Напомню – это был 1982 год, то есть больше двадцати лет назад.

В результате, кроме прибавки бумаге, на столах руководителей ничего не изменилось: система принятия решений в целом не могла тогда меняться лишь волей руководства предприятий.

Так вот, что же такое система взаимосвязанных показателей, столь модная сейчас – Balanced Scorecard (BSC)? И какова логическая связь и отличия между Balanced Scorecard и KPI? Наконец, как заставить эти системы работать и не допустить ошибок при их внедрении?

Когда мы говорим о хозяйственной (производственной, финансовой) системе, мы всегда имеем в виду, что система обеспечивает достижение какой-либо цели. Эту цель можно разделить на подцели, соответствующие элементам системы – например, бизнес-процессам.

Зоны ответственности менеджеров распределяются таким образом, что каждый отвечает за достижение одной из целей предприятия. Если цели сбалансированы, то менеджеры могут работать как единая сплоченная команда. К сожалению, как показывает практика, если цели верхнего уровня собственники или высшее руководство предприятий еще как-то формализуют или, хотя бы, осознают, то подцели часто устанавливаются менеджерами среднего уровня самостоятельно и независимо друг от друга, если вообще устанавливаются.

Во многих случаях целью становится выполнение указаний менеджера более высокого уровня. Соответственно, оценка степени достижения целей также проводится менеджером более высокого уровня по принципу «хорошо-плохо».

Пример 1.

Одна довольно крупная московская компания решила реконструировать свой завод. Руководитель проекта поставил задачу – увеличить производственную мощность в несколько раз. Проект реконструкции был сформирован в виде отдельных планов, относящихся к различным элементам производственного цикла без их увязки друг с другом. Соответственно, деньги выделялись на тот этап реконструкции, который уже был подготовлен, не утруждая себя анализом целесообразной последовательности этапов. Принятие решений концентрировалось только на верхнем уровне управления проектом, ошибки которого проект и загубили. Но самое главное: собственник, который выделил на все это деньги, не установил четко цели проекта, сроки выполнения и показатель, по которому можно было бы оценить его успешность.

Получается в итоге следующая цепь ошибок:

- Собственник не установил цель проекта и критерий ее достижения.

- Руководитель проекта действовал, чтобы «угодить», а не достичь цели проекта.

- Цели и критерии их достижения по элементам проекта не устанавливались, и каждый элемент проекта фактически стал самостоятельным. Попытки исполнителей договариваться самостоятельно друг с другом минуя руководство проектом были малоэффективны.

- Ввиду отсутствия четких целей средства, выделяемые на проект, тратились нерационально.

- В конце концов выделенных средств оказалось недостаточно и проект закончился безрезультатно.

- Отсутствие цели и критерия ее достижения привело к провалу.

Не будем останавливаться на проблемах установления стратегических целей. Вопрос в том, как совместить целевые установки собственников и цели структурных подразделений компании, и какими критериями можно измерять степень достижения установленных целей?

Совмещение целей производится путем последовательной декомпозиции цели верхнего уровня и построения дерева целей. По каждой цели выбираем показатель, которым будет определяться достижение цели. По каждому показателю устанавливаем его критериальное значение, которое будет определять успешность достижения цели.

Например:

Цель: обеспечение финансовой успешности компании.

Показатель — чистая прибыль

Критерий — рост на 25%.

Определяем, за счет чего мы этой цели достигаем:

За счет роста выручки.

За счет снижения затрат и т. д.

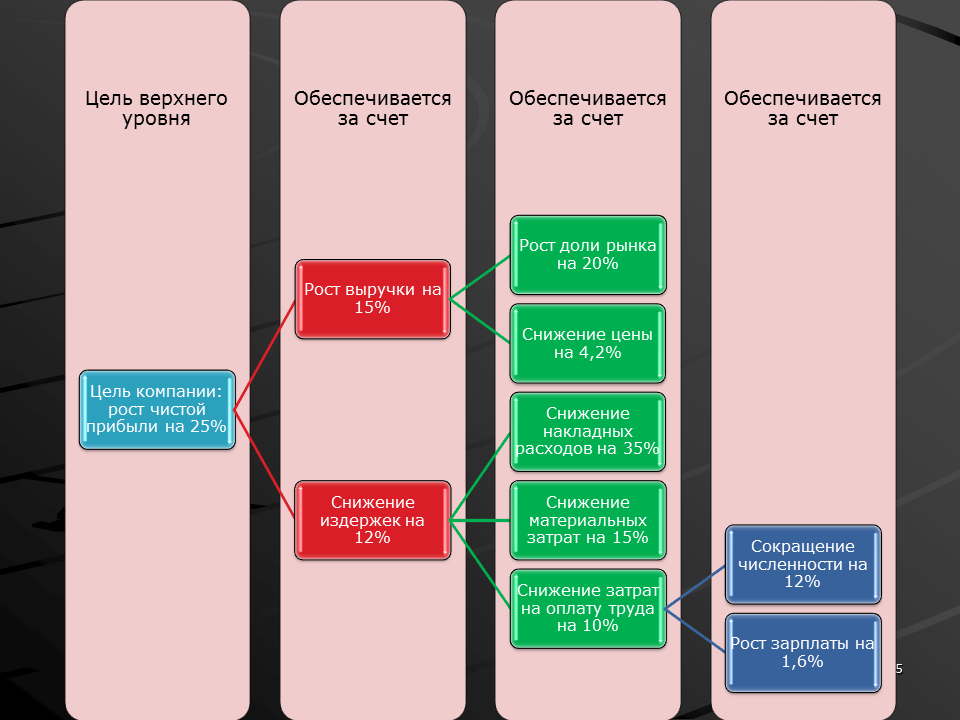

Пример такого дерева целей представлен на рисунке:

Так вот, показатель, которым оценивается результативность и эффективность действий, процессов и функций управления, эффективность конкретной производственной, технологической и т.п. системы, т.е. степень достижения поставленных целей, это и есть KPI (key performance indicator) — ключевой показатель эффективности (КПЭ).

Кто и как устанавливает цели и определяет КПЭ?

Цели верхнего уровня

Как правило, собственники хотят получить рост текущей чистой прибыли или рост стоимости компании. Критерии достижения (требуемый уровень рентабельности или прирост стоимости) устанавливаются в зависимости от рыночной ситуации и, как правило, экспертно — непосредственно собственниками или каким-либо коллегиальным органом при Собственниках.

Пример 2.

Крупная региональная управляющая компания установила своей целью рост капитализации. Критерий достижения нужного показателя капитализации, установленный на стратегический период 5-7 лет — 500 млн евро. Эта цель декомпозируется до целей обеспечения эффективности каждого предприятия.

Ключевым показателем эффективности для предприятий выбрана чистая прибыль. Критерий — обеспечение установленного норматива чистой прибыли от стоимости внеоборотных активов. При недостижении норматива чистой прибыли предприятие обязано снизить фонды до минимально возможной величины (например — продать низкодоходные активы). Если после всех принятых мер норматив не обеспечивается, то компания должна продать предприятие.

Декомпозиция целей

Декомпозицию стратегической цели компании должно проводить высшее руководство Компании таким образом, чтобы достижение каждой цели стало зоной ответственности одного из менеджеров предприятия — в зависимости от его уровня в иерархии управления. Указанные цели может устанавливать Совет директоров для каждого бизнес-направления и каждой функциональной службы.

Дальнейшая декомпозиция целей может производиться руководителями соответствующих бизнес-направлений и служб.

По каждой цели необходимо:

- определить критерий достижения целей – показатель, которым оценивается результативность достижения соответствующей цели;

- установить критерий — требуемый уровень показателя, достижение которого будет говорить о достижении цели (об успешности выполнения функции или процесса).

Пример

Для финансовой подсистемы предприятия установлена цель — обеспечение финансовой устойчивости. Ответственный — Директор по экономике и финансам. Далее указанная цель декомпозирована следующим образом (таблица).

|

Цель |

Ответственный |

КПЭ |

Критерий |

| Своевременность проведения расчетов | Бухгалтерия | Задержка в сроках расчетов | Реестр по расчетам выполняется в день подписания до 15 часов |

| Контроль кредиторской задолженности | Отдел финансового анализа | Просроченная кредиторская задолженность | Отсутствие просроченной кредиторской задолженности |

| Лимитирование финансовых полномочий руководителей бизнес-единиц | Отдел финансового планирования | Лимиты сумм в платежных документах, подписываемых директорами бизнес-единиц | Лимиты установлены решением Совета директоров и оформлены приказом Президента Компании |

| Оптимизация использования свободных денежных средств | Отдел финансового планирования | Уровень чистой прибыли на единицу вложенных средств | Превышение установленного минимума |

| Сумма свободных денежных средств | Установленная минимальная сумма денежных средств на расчетных счетах |

Итак, мы установили КПЭ для всех наших целей и «распределили» их по процедурам, функциям и структурным подразделениям.

От KPI к BSC

Теперь у нас может возникнуть другая проблема. При формировании перечня КПЭ и их критериальных значений мы должны были учитывать взаимосвязь показателей и взаимозависимость их критериальных значений. В противном случае мы может получить взаимоисключающие критериальные значения. Так, например (см. дерево целей на рисунке), мы не сможем обеспечить снижение затрат на заработную плату на 10% за счет уменьшения численности на 12% и увеличения средней заработной платы на 10%. Система показателей и их критериальные значения должны быть сбалансированы. Вот тут мы и получаем Систему Сбалансированных Показателей (ССП/BSC).

Итак:

- Определяем генеральную цель компании.

- Проводим ее многоуровневую декомпозицию до целей структурных подразделений.

- Выбираем КПЭ (вот и KPI) для каждой из целей.

- Определяем критериальные значения КПЭ с учетом их взаимосвязей.

- Проводим балансировку критериальных значений КПЭ. В результате — получаем BSC.

- Устанавливаем зоны ответственности менеджеров («каждому менеджеру свою цель!»).

- Устанавливаем процедуру контроля достижения целей и, при необходимости, процедуры корректировки целей и критериальных значений КПЭ.

- Формируем систему мотивирования сотрудников на достижение целей.

- И работать, работать, работать…

Какие возникают проблемы?

Все, о чем мы сейчас говорим — вещи достаточно простые и практически всем понятные. Однако их практическое применение вызывает определенные затруднения у многих менеджеров российских компаний, несмотря на поголовное понимание важности установления целей и показателей и критериев их достижения. В чем же проблемы?

Для значительной части российских компаний характерен недостаточный уровень профессиональной подготовки менеджеров среднего звена. В результате даже корректное установление целей руководством компании не приводит к их дальнейшей корректной декомпозиции и определению КПЭ и критериев эффективности. Руководство или делает все самостоятельно, или (что происходит значительно чаще) махнет рукой и продолжает работать как всегда.

Публикуемые западные методики во многих случаях не настолько хороши сами по себе – и требуют значительной доработки для успешного применения. Использование «классической» схемы BSC, включающей четыре группы показателей (финансовые показатели, показатели работы с клиентами, показатели уровня организации и показатели компетентности персонала), недостаточно для российских предприятий из-за общего отставания систем управления от роста бизнеса, и сложности формализации их внутренних и внешних коммуникаций. Необходимо разумно интегрировать и использовать эти методики – эксперименты в области управления компании обходятся очень дорого.

Следует учитывать, что любое изменение системы управления обязательно натолкнется на неприятие, по крайней мере — части персонала компании. Людей можно понять — повышение эффективности во многих случаях ведет к сокращениям. Это необходимо заранее прогнозировать и управлять изменениями, вовлекая персонал компании в процессы развития — начиная с обсуждения целесообразности изменений и заканчивая их внедрением в каждом подразделении и на каждом рабочем месте.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий