Как повысить прибыль средствами ценообразования

Как продавцу установить разумную цену на товар, чтобы достичь максимальной прибыли, с учетом потребительского спроса, а также прямых и косвенных затрат?

Дмитрий Окладников, консультант, Москва, e-xecutive.ru

При размышлениях об оптимальной цене остается вопрос, какого эффекта можно ожидать от этого поиска? Стоит ли результат усилий, или можно и дальше спокойно пользоваться традиционными методами ценообразования?

Для любого товара на конкретном рынке существует цена, при которой достигается наибольшая прибыль – оптимальная цена. Значение этой цены зависит от двух параметров – переменных затрат и характера зависимости спроса от цены. От постоянных затрат оптимальная цена не зависит никоим образом. Между тем, на практике при ценообразовании наиболее распространен затратный подход – когда к ожидаемым затратам прибавляется определенный процент плановой прибыли. За редким исключением, этот процент одинаков для каждой товарной группы.

Проблема затратного подхода

В промышленности наиболее распространен метод полных затрат. В этом случае к прямым затратам (которые легко могут быть отнесены на определенный товар или заказ) прибавляется доля косвенных затрат – для которых определение точной суммы, приходящейся на определенный заказ, само по себе затратно. Обычно общая сумма косвенных затрат делится между товарами пропорционально некоторой базе, например, трудозатратам.

Сумма прямых и разнесенных на товар косвенных затрат дает полную себестоимость. Добавление к этой себестоимости плановой прибыли, рассчитанной как процент от себестоимости, и определяет назначаемую по методу полных затрат цену.

В книге я рассмотрел соотношение между прямыми и косвенными затратами, с одной стороны, и переменными и постоянными, с другой. Оно непростое, но в первом приближении можно считать, что прямые затраты – переменные, а косвенные – постоянные. Отсюда становится очевидной основная проблема метода полных затрат – он ставит назначаемую цену в зависимость не только от переменных, но и от постоянных затрат. Этот, казалось бы, малозначительный момент, может привести и зачастую приводит на практике к полному разорению предприятий.

Плюсами метода полных затрат считается простота, и что можно полностью покрыть затраты. Однако затраты покрываются только в случае реальной продажи товара. Лежащий на складе товар, пусть даже оцененный в бухгалтерских документах по высокой цене, денег не принесет.

Оптовая и розничная торговля чаще всего использует метод прямых затрат. В этом случае плановый процент прибыли прибавляют к закупочной цене, покрывая косвенные затраты (аренду, освещение, оплату продавцов) из маржинальной прибыли. Как правило, один и тот же процент прибыли применяется для всех товаров.

Как использовать метод оптимальной цены

На основе данных по реальным продажам оценим, сколько теряет предприятие, используя эти традиционные методы ценообразования.

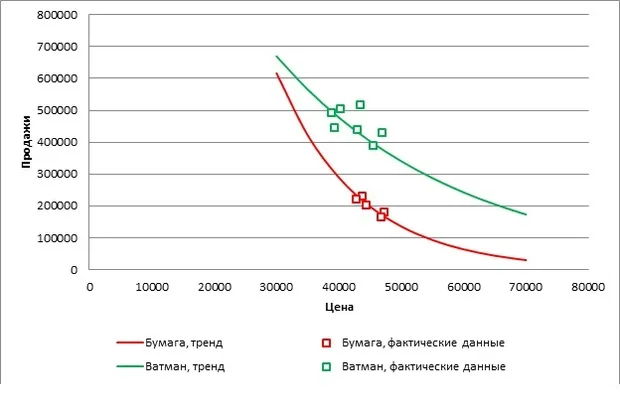

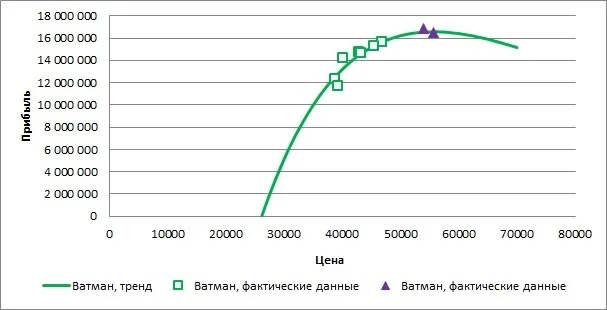

Бумажная фабрика выпускала различную продукцию, в том числе ватман и мелованную бумагу. Мелованная бумага выпускалась в России в малом объеме, в основном завозилась из Финляндии, но в марте 2022 года стала дефицитом. Качество бумаги, созданной на этой фабрике, не сильно отличалось от экспортного товара. Конкуренция влияла на зависимость спроса от цены. Ватман этого предприятия также считается среди дизайнеров эталонным, хотя на рынке есть аналоги. В результате зависимость спроса от цены для этих двух товаров существенно отличаются.

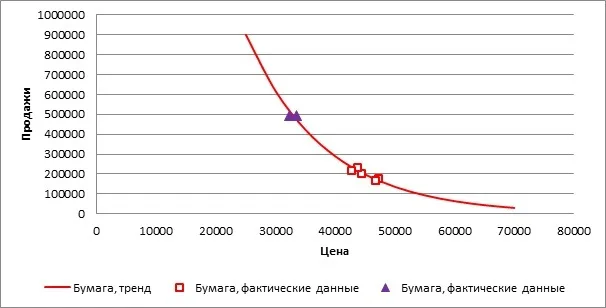

Для наглядности я слегка модифицировал данные, прежде чем представить их на графике. Себестоимость (и цена, назначаемая по методу полных затрат) ватмана за равную единицу (тонну) выше примерно в два раза, чем те же показатели для бумаги. Поэтому на графике приведены данные за тонну бумаги и полтонны ватмана.

Для товаров на основании статистики по продажам была определена цена, при которой, предположительно, должна быть получена наибольшая прибыль. Для нахождения оптимальной цены использовался метод наименьших квадратов и предположение об экспоненциальном характере зависимости спроса от цены.

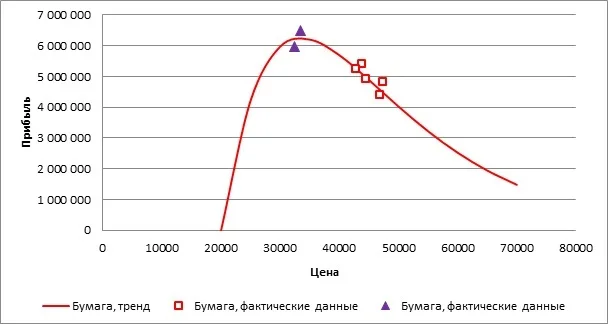

С учетом распределения косвенных расходов предприятие назначало на мелованную бумагу цену 43-47 тыс. рублей за тонну. Между тем, обработка статистических данных показала, что оптимальным было бы назначить цену в 33,5 тыс. рублей. Принятие такой цены (треугольники на графике) означает рост продаж в натуральном выражении в 2,5 раза и повышение маржинальной прибыли на 28%.

С учетом же косвенных расходов, распределенных на бумагу, (около 2,5 млн рублей) прирост прибыли от верного назначения цены возрастает до 50%.

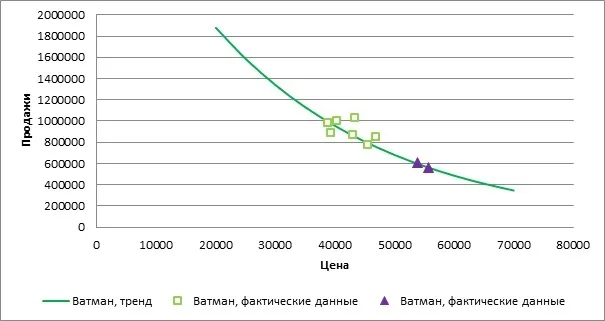

Для ватмана получился иной результат. Спрос на продукцию был высок, однако цена назначалась без учета этого спроса, на основе себестоимости. Цена на товар составляла 39-46 тыс. рублей за тонну. Повышение цены до 56 тыс. рублей привело к снижению объема продаж в натуральном выражении на треть, однако маржинальная прибыль при этом возросла на 17%.

С учетом же косвенных расходов прибыль по этой продукции выросла на треть.

В примере изложена простая ситуация – предприятие располагает необходимыми мощностями, нет ограничения по срокам реализации продукции, нет явно выраженной сезонности спроса. Безусловно, при иных условиях требуется более детальный анализ статистики. Однако возможное увеличение прибыли при нахождении оптимальной цены вполне оправдывают необходимые для этого усилия.

От авторов сайта: учебники объясняют этот же подход, опираясь на понятие «эластичность спроса по цене». Если спрос на товар эластичен по цене, то цену надо понижать. Если же покупатели реагируют на изменение цены неактивно, то ее нужно повышать. Есть и математическое объяснение по графикам, желающие могут проделать расчеты.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий