В этом примере для оценки бизнеса предприятия с позиций доходного подхода используется метод капитализации прибыли.

Метод капитализации прибыли является одним из вариантов доходного похода к оценке предприятия как действующего бизнеса. Как и другие варианты доходного подхода, он основан на базовом принципе, в соответствии с которым стоимость права собственности на предприятие равна текущей стоимости будущих доходов, которые принесет это предприятие.

Сущность данного метода выражается формулой V = I / R, где:

V – стоимость предприятия (бизнеса);

I – величина чистой прибыли;

R – ставка капитализации.

Метод капитализации прибыли в наибольшей степени подходит для ситуаций, когда ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы роста прибыли будут постоянными).

Оцениваемое предприятие – ООО «ХХХ» — функционирует и развивается как бизнес с 2000 г. Предприятие занимается розничной торговлей мужской и женской одеждой под торговой маркой «ХХХ», которую осуществляет в своем фирменном магазине, расположенном по адресу: г. Москва, ул. ХХХХХ, д. 0. Других магазинов, отделений или филиалов ООО «ХХХ» по состоянию на дату оценки не имеет.

Анализ деятельности ООО «ХХХ» как действующего бизнеса показал, что по состоянию на дату оценки предприятие уже прошло стадию становления и сейчас находится в стадии устойчивого функционирования, когда доходы и расходы предприятия можно предсказать с достаточной долей вероятности. Исходя из этого, для оценки бизнеса данного предприятия используется метод капитализации прибыли.

Практическое применение метода капитализации прибыли при оценке бизнеса состоит из следующих шагов:

- Анализ финансовой отчетности предприятия.

- Выбор величины прибыли, которая будет капитализирована.

- Расчет ставки капитализации.

- Определение предварительной величины стоимости.

- Внесение поправок на наличие нефункционирующих активов.

- Внесение поправок на контрольный или неконтрольный характер оцениваемой доли.

Анализ финансовой отчетности предприятия является важным этапом оценки. На этом этапе анализируется ретроспективная и текущая информация о финансово-хозяйственной деятельности и ее результатах. В реальных отчетах об оценке бизнеса анализ финансовой отчетности занимает отдельный раздел. В данном модельном примере мы ограничимся лишь выводами, которые были сделаны по результатам проведенного анализа.

Выводы по результатам проведённого анализа финансовой отчетности ООО «ХХХ»:

- Структура активов предприятия хорошо сбалансирована, доля высоколиквидных активов примерно соответствует доле низколиквидных активов, при этом доля труднореализуемых активов достаточно мала – 5% от общего объема активов.

- Основной источник финансирования предприятия – собственные средства (78% от всех средств предприятия), при этом краткосрочная и среднесрочная задолженность имеют размеры 5% и 17% соответственно при полном отсутствии долгосрочной кредиторской задолженности.

- Показатели ликвидности предприятия (Коэффициент покрытия, Коэффициент быстрой ликвидности, Коэффициент абсолютной ликвидности) уверенно превышают нормативные, что говорит о высокой степени готовности предприятия обслуживать свои краткосрочные и среднесрочные долги.

- Низкий коэффициент концентрации привлеченного капитала является следствием преобладания собственных средств в общей структуре пассивов предприятия и говорит о высокой ликвидности предприятия в долгосрочной перспективе.

- Средний период погашения дебиторской задолженности составляет 43 дня, что практически совпадает с усредненным нормативным значением (45 дней).

- Показатель оборачиваемости запасов на предприятии (9,62) сильно превышает условно-нормативное значение (3,5), что, скорее всего, говорит об отсутствии устаревших запасов и высокой скорости их оборота, но, может быть, это связано с недостатком запасов на предприятии.

- Показатели рентабельности предприятия, по мнению Оценщика, являются удовлетворительными и в целом, совпадают со средними аналогичными показателями для предприятий розничной торговли непродовольственными товарами, схожих по размеру.

- Чистая прибыль предприятия показывает стабильный рост на протяжении последних пяти лет в размере 15-20% в год, выручка от реализации за этот период росла примерно такими же темпами – 14-22% в год. Эти факты позволяют сделать предположение о том, что бизнес предприятия функционирует стабильно и предсказуемо с точки зрения финансовых результатов.

Выбор величины прибыли, которая будет капитализирована

Данный этап фактически подразумевает выбор периода производственной деятельности, результаты которой будут капитализированы. Обычно выбирают один из следующих вариантов:

- Прибыль последнего отчетного года.

- Прибыль первого прогнозного года.

- Средняя величина прибыли за несколько последних отчетных лет (3-5 лет).

В данном случае, для капитализации используется прибыль последнего отчетного года.

Расчет ставки капитализации

Ставка капитализации при оценке бизнеса определяется вычитанием из ставки дисконта ожидаемых среднегодовых темпов роста прибыли. То есть, чтобы определить ставку капитализации, нужно сначала рассчитать соответствующую ставку дисконта и сделать обоснованный прогноз относительно темпов роста прибыли предприятия.

С математической точки зрения ставка дисконта – это процентная ставка, используемая для пересчета будущих доходов в единую величину текущей стоимости. В экономическом смысле ставка дисконта — это требуемая инвесторами ставка дохода на капитал, вложенный в сопоставимые по уровню риска объекты инвестирования.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

- Модель оценки капитальных активов.

- Метод кумулятивного построения.

- Модель средневзвешенной стоимости капитала.

В данном случае, Оценщик для расчета ставки дисконта выбрал метод кумулятивного построения.

Данный метод основан на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес. Ставка дисконта рассчитывается путем сложения всех выявленных рисков и прибавления их суммы к безрисковой ставке дохода.

Для целей настоящей оценки безрисковая ставка дохода принималась равной эффективной доходности к погашению российских облигаций федерального займа (ОФЗ) со сроками погашения, сравнимыми с предполагаемыми сроками инвестирования средств в оцениваемое предприятие. Так, ОФЗ выпуска RUХХХХХХХ с датой погашения 10 сентября 2018 года по состоянию на 30.12.2012г. имели эффективную доходность к погашению 8,09% годовых (Источник данных – Информационное агентство «CbondS»). Таким образом, безрисковая ставка дохода на дату оценки составляла 8,09%.

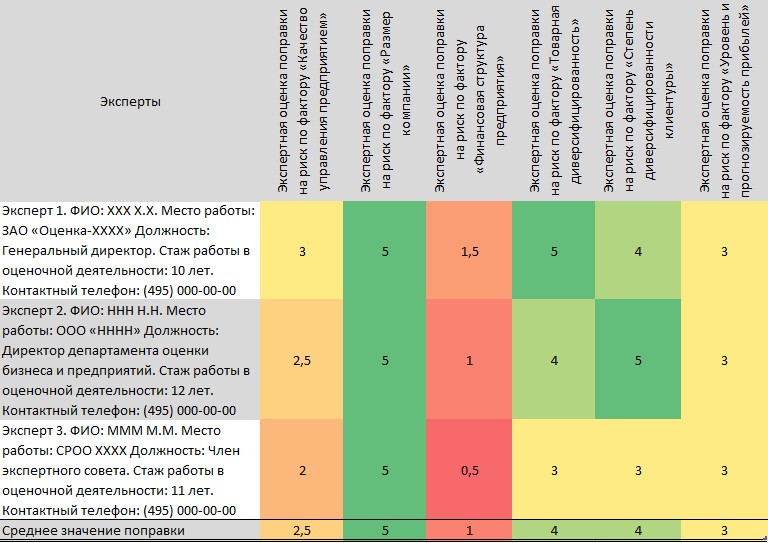

Теперь нужно определить величину премии инвестора за риск вложения средств в конкретное предприятие. Для этого выделяются типичные факторы риска, по каждому из которых вносится экспертная поправка в интервале 0-5%, а затем все поправки суммируются.

В данном случае, поправки вносились по следующим факторам риска (источник — Business valuation Review, December 1992; «The Adjusted Capital Asset Pricing Model For Developing Capitalization Rates: An Extension of Build-Up Methodologies Based Upon the CAPM»):

Средние величины поправок по указанным выше факторам риска определены на основании опроса независимых экспертов, после их ознакомления с результатами финансово-экономического анализа деятельности оцениваемого предприятия. Эксперты высказывали свое мнение по данному вопросу исходя как из состояния самого предприятия, так и из текущего состояния рынка в целом. Результаты опроса экспертов обобщены в таблице ниже:

Таблица 1. Экспертная оценка величины премии за риск, связанный с инвестированием средств в оцениваемое предприятие.

Теперь, суммируя безрисковую ставку дохода и премию за риск по инвестициям в оцениваемое предприятие, получим, что ставка дисконта составляет 29,59%.

Далее, для того чтобы определить ставку капитализации, необходимо сделать прогноз относительно долгосрочных темпов роста прибыли оцениваемого предприятия.

Ниже приведен прогноз прибылей и убытков на период 2013-2015 г.г., составленный на основании бизнес-плана, одобренного руководством предприятия.

Таблица 3. Прогнозный план прибылей и убытков на период 2013-2015 г.г. (руб.).

| НАИМЕНОВАНИЕ ПОКАЗАТЕЛЯ | 2013 | 2014 | 2015 |

| Нетто-выручка от реализации | 198 398 201 | 238 007 841 | 285 693 409 |

| Переменные затраты | 89 964 674 | 107 957 609 | 129 549 131 |

| Маржинальный доход | 108 433 526 | 130 120 232 | 156 144 278 |

| Маржинальный доход на 1 руб. выручки | 0,55 | 0,55 | 0,55 |

| Постоянные затраты | 3 980 377 | 4 776 453 | 5 731 743 |

| Валовая прибыль | 104 453 149 | 125 343 779 | 150 412 535 |

| Валовая прибыль на 1 руб. выручки | 0,53 | 0,53 | 0,53 |

| Коммерческие расходы | 14 461 937 | 15 908 130 | 17 498 943 |

| Управленческие расходы | 40 323 566 | 42 339 744 | 44 456 731 |

| Операционная прибыль | 49 667 647 | 67 095 905 | 88 456 860 |

| Операционная прибыль на 1 руб. выручки | 0,25 | 0,28 | 0,31 |

| Проценты к уплате | 1 296 150 | 1 360 958 | 1 429 006 |

| Проценты к получению | 170 808 | 179 348 | 188 315 |

| Доходы от участия в других организациях | 0 | 0 | 0 |

| Прочие операционные доходы | 118 052 | 123 954 | 130 152 |

| Прочие операционные расходы | 658 517 | 691 443 | 726 015 |

| Балансовая прибыль | 48 001 839 | 65 346 806 | 86 620 307 |

| Балансовая прибыль на 1 руб. выручки | 0,24 | 0,27 | 0,30 |

| Внереализационные доходы | 0 | 0 | 0 |

| Внереализационные расходы | 0 | 0 | 0 |

| Прибыль до налогообложения | 48 001 839 | 65 346 806 | 86 620 307 |

| Прибыль до налогообложения на 1 руб. выручки | 0,24 | 0,27 | 0,30 |

| Налог на прибыль | 7 080 296 | 8 496 356 | 10 195 627 |

| Прибыль (убыток) от обычной деятельности | 40 921 542 | 56 850 451 | 76 424 680 |

| Прибыль (убыток) от обычной деятельности на 1 руб. выручки | 0,21 | 0,24 | 0,27 |

| Чрезвычайные доходы | 0 | 0 | 0 |

| Чрезвычайные расходы | 796 038 | 835 839 | 877 631 |

| Чистая прибыль (убыток) | 40 125 504 | 56 014 612 | 75 547 049 |

| Чистая прибыль (убыток) на 1 руб. выручки | 0,20 | 0,24 | 0,26 |

Фактические и плановые финансовые показатели предприятия в 2010-2015 г.г. для удобства сравнения сведены вместе в следующей таблице:

Таблица 4. Основные финансовые показатели предприятия в 2010-2015 г.г.

| ПОКАЗАТЕЛЬ | ФАКТ | ПЛАН | ||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Нетто-выручка от реализации, руб. | 84 863 000 | 123 392 000 | 165 331 834 | 198 398 201 | 238 007 841 | 285 693 409 |

| Рост нетто-выручки от реализации по сравнению с предыдущим годом, % | 45 | 34 | 20 | 20 | 20 | |

| Чистая прибыль, руб. | 24 163 771 | 24 190 912 | 28 318 689 | 40 125 504 | 56 014 612 | 75 547 049 |

| Рост чистой прибыли по сравнению с предыдущим годом, % | 0 | 17 | 42 | 40 | 35 | |

| Чистая прибыль на 1 руб. выручки, руб. | 0,28 | 0,20 | 0,17 | 0,20 | 0,24 | 0,26 |

Как видно из таблицы основных финансовых показателей предприятия за период 2010-2015 г.г., фактический и планируемый рост нетто-выручки от реализации, в целом, согласуются между собой. В то время как планируемый рост чистой прибыли и рентабельности выглядит несколько завышенным. Исходя из результатов проведенного анализа финансовой отчетности предприятия, наиболее вероятным представляется, что рост чистой прибыли предприятия в 2010-2015 г. г., составит 15% в год.

Таким образом, ставка капитализации для оцениваемого предприятия составит: 29,59 — 15 = 14,59 (%).

Определение предварительной величины стоимости

Определив ставку капитализации и величину прибыли, которая будет капитализирована, можно рассчитать величину стоимость бизнеса (результатов деятельности предприятия) по формуле, указанной в самом начале этого раздела.

Таблица 5. Расчет предварительной величины стоимости предприятия.

| ПОКАЗАТЕЛЬ | ЗНАЧЕНИЕ |

| Величина прибыли для капитализации (чистая прибыль последнего отчетного года) (I) | 28 318 689 руб. |

| Ставка капитализации (R) | 0,1459 |

| Стоимость предприятия (I/R) | 194 096 566 руб. |

Внесение поправок на наличие нефункционирующих активов

Полученная величина представляет собой лишь предварительную стоимость предприятия (стоимость его бизнеса). Наличие у компании в собственности нефункционирующих (не используемых при ведении бизнеса) активов может увеличить стоимость предприятия в целом, поэтому при наличии таких активов, их рыночная стоимость должна быть добавлена к стоимости бизнеса.

Поскольку нефункционирующих активов у оцениваемого предприятия не выявлено, то корректировка по данному показателю не вносится.

Внесение поправок на контрольный или неконтрольный характер оцениваемой доли

Метод капитализации прибыли в результате дает стоимость всего бизнеса. Если оценивается лишь малая доля в предприятии, то к получившемуся результату нужно применить поправку, учитывающую тот факт, что доли (акции) в миноритарных пакетах стоят дешевле, чем в мажоритарных или контрольных пакетах.

В данном случае оценивается 100% долей предприятия ООО «ХХХ», поэтому корректировка по этому показателю не вносится.

Таким образом, рыночная стоимость 100% долей ООО «ХХХ», рассчитанная методом капитализации прибыли (доходный подход) составляет, округленно, 194 000 000 (Сто девяносто четыре миллиона) рублей.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий