Описание событий в японской экономике 80-х годов наводит на печальные размышления: понятны последствия биржевого краха, понижения процентных ставок, дефляции. Положительный опыт тоже есть — но он связан с действиями правительства спустя 10 лет. Может, к этому сроку экономика поднималась сама?

Александр Ивантер, заместитель главного редактора журнала «Эксперт»

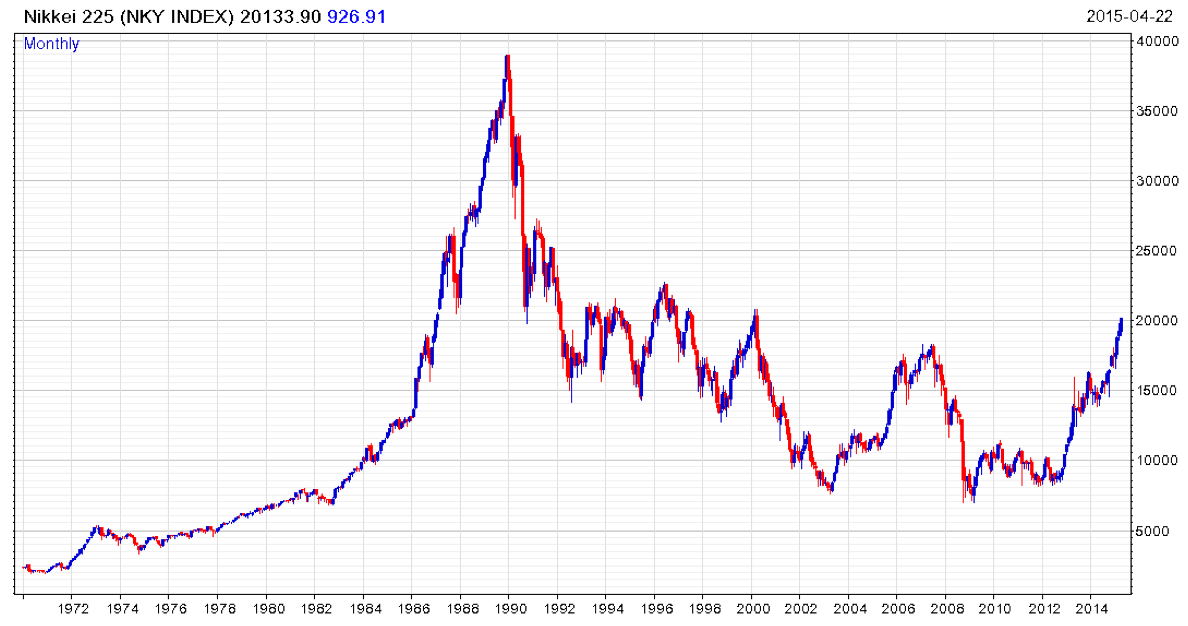

В 80−е годы прошлого века курсовая стоимость акций японских корпораций увеличивалась на 20–30% в год. На последней, экспоненциальной стадии роста в 1986–1989 годах стоимость национальных акций выросла втрое. В 1989 году суммарная капитализация японских компаний была в шесть раз выше, чем в 1980−м, и в 17 раз выше, чем в 1970−м. Отношение цены акций к прибыли (P/E) в Японии неуклонно повышалось и достигло в 1989 году значения 71 в целом по всем акциям первой секции Токийской биржи (там торгуются наиболее ликвидные акции). По абсолютным размерам капитализации Япония заметно опередила США и заняла первое место в мире, оттянув на себя две пятых мировой капитализации.

В последние дни декабря 1989 года вряд ли кто из японских и международных инвесторов мог предположить, что этот фондовый Клондайк обернется сущим адом и втянет вторую крупнейшую экономику мира на долгие полтора десятка лет в мучительную полосу тяжелейшей рецессии.

От авторов сайта: не ждали, хотя все признаки финансового пузыря были налицо. Деревья не растут до небес.

Уже в первые биржевые дни января 1990−го японские акции посыпались. Спустя десять месяцев за ними последовали цены на землю и недвижимость. В течение первого же года падения рынка сдувающийся пузырь акционерного капитала потерял 38% своей стоимости, разоряя инвесторов и ставя на грань банкротства сотни финансовых институтов, выдававших кредиты под обеспечение фондовых активов.

Япония входит в число исторических рекордсменов по глубине падения цен на акции: индекс «голубых фишек» Nikkei 225 после второй волны охлаждения биржевой конъюнктуры, начавшейся в 2000 году, к весне 2003 года опустился до уровня начала 80−х годов и был примерно в пять раз ниже максимальных отметок, достигнутых в апогее «бума Хейсей» в декабре 1989 года (Heisei boom — так японцы именуют свой пузырь). После сдутия пузыря активов индекс Nikkei ни разу не поднимался выше 60% предкризисного максимума, а сегодня, 19 лет спустя, он провалился до одной пятой своей блестящей вершины. И это притом, что в постпузырный период больше половины чистых покупок японских акций приходилось на иностранных инвесторов — без их поддержки местный фондовый рынок провалился бы еще сильнее.

С фондовой катастрофой подобной тяжести и продолжительности может посоревноваться лишь динамика американских акций в годы Великой депрессии. Там максимальная глубина спада индекса Dow Jones была даже больше, чем в Японии начала 90−х. К началу четвертого года свободного падения курсов акций в июле 1932 года «старик Доу» съежился до 13% предкризисного максимума, затем до марта 1937 года подрос до 50% максимума, потом спад и болтанка возобновились, сменившись устойчивым ростом биржи лишь в мае 1942 года. Вновь взобраться на предкризисный пик октября 1929 года индекс Dow Jones смог лишь четверть века спустя, в 1954 году.

Лопнувший финансовый пузырь 1990–2002 годов похоронил активов на 1500 трлн иен — астрономическую сумму, эквивалентную трем годовым ВВП Японии. Сравнительные потери финансового капитала в годы Великой депрессии в США были скромнее: там за годы обвала цен акций и недвижимости в 1929–1933 годах был потерян только один годовой ВВП.

Понятно, что финансовая катастрофа подобных масштабов не могла произойти изолированно, не задев реальный сектор хозяйства. В середине 1991 года, через 18 месяцев после начала оглушительного схлопывания пузыря на фондовом рынке, Япония вступила в полосу тяжелой рецессии. Первоначально все ожидали обычного циклического спада, никто в стране и за ее пределами не мог предположить, что страна, четыре десятилетия подряд поражавшая мир небывалыми темпами роста, технологическими новинками и экспансией капитала, окажется ввергнутой в многолетнюю полосу стагнации.

За десятилетие, предшествовавшее кризису, японская экономика выросла на 48% (среднегодовой рост порядка 4%; максимальный темп 6,8% был достигнут в 1988 году), тогда как посткризисная декада дала прирост лишь в 12% (1,1% в среднем за год) — это примерно в три раза меньше, чем за тот же период в США, и в два раза меньше, чем в странах ЕС. Четырехкратное падение темпов. Недаром за десятилетием 90−х в Японии прочно закрепился ярлык «потерянное».

Для многих японцев это выражение имело вовсе не метафорический смысл. В конце 90−х число самоубийств в стране превысило 300 тысяч в год (свыше 800 человек в день!), вдвое превзойдя уровень начала 70−х. Значительная часть из них была связана с банкротствами работодателей или невозможностью рассчитаться с долгами.

Тяжесть «японского синдрома» 90−х была предопределена как особенностями национальной экономической системы, так и мощностью самого бума второй половины 80−х. Именно колоссальный перегрев рынков земли, недвижимости и акций задал глубину последующего падения.

Немалую роль, по единодушному мнению наблюдателей, сыграла и нерешительная, непоследовательная, а местами откровенно ошибочная, как можно уверенно судить сегодня, политика правительства и денежных властей Японии, коренившаяся в особенностях и традициях функционирования политической и бизнес-элиты страны.

Американская диверсия

Хотя последствия сдутия пузыря активов Япония расхлебывала самостоятельно, надут он был не в последнюю очередь из-за включения японцев во внешнюю финансовую игру. Многие экономисты сходятся во мнении, что именно соглашения, достигнутые в нью-йоркском отеле «Плаза» в сентябре 1985 года пятеркой крупнейших финансовых держав — США, Японией, Германией, Англией и Францией, оказались ключевыми для формирования японского фондового пузыря. К этому моменту американцы явно не справлялись в одиночку с сильно переоцененным в результате «рейганомики» долларом и были вынуждены подключить к корректировке международных курсовых соотношений своих конкурентов-союзников. Путем согласованных интервенций центробанков стран — участниц соглашения доллар США был агрессивно девальвирован относительно валют этих стран. В частности, курс японской иены к доллару вырос за два с небольшим года почти на 50% — с 220 до 124 иен за доллар.

Казалось бы, чтобы ревальвировать валюту, надо поддержать интервенции повышением процентных ставок, увеличив этим привлекательность иеновых активов. Однако внутренняя экономическая ситуация, похоже, не позволила Банку Японии (БЯ) сделать это. В марте 1986−го вниз пошла инфляция (в том числе вследствие все того же стремительного подорожания иены), в июле она уже провалилась ниже нуля. В этой ситуации держать или повышать учетную ставку было невозможно, иначе на угнетающее воздействие быстро дорожающей иены наложился бы эффект высоких реальных процентных ставок. И Банк Японии в период с января 1986−го по февраль 1987 года энергично снизил свою базовую ставку вдвое — с 5 до 2,5%, чтобы хоть как-то компенсировать ревальвацию иены.

Именно такое необычное сочетание становящейся более доступной, но притом дорожающей валюты определило феноменальный экспорт японских капиталов, торможение роста товарного экспорта и импульс к надуванию пузыря на фондовом рынке. При этом сокращения профицита Японии в торговле с США, на что делался расчет, не произошло.

К середине 1989 года экспоненциальный рост биржи и цен на землю и жилье уже вызывал серьезную озабоченность японских властей. И они решили действовать — как станет очевидно впоследствии, излишне решительно. С мая 1989−го по август 1990 года ставка БЯ была вздернута с 2,5 до 6%, что было явно избыточной реакцией, если принимать во внимание уровень инфляции только на товарных рынках (индекс потребительских цен устойчиво рос, но не превысил 4% годовых), а также наметившиеся признаки торможения роста ВВП. Фактически под прицел денежных властей попал сам пузырь, который с этого момента был уже обречен. Ему не дали умереть своей смертью. Если даже согласиться с тем, что бомбу под японские финансы заложили американцы, то взорвали ее сами японцы, без всякого вмешательства извне.

Цена нерешительности

Одна из наиболее популярных гипотез, объясняющих тяжесть кризиса в японской экономике в 90−е, связывает его с недостаточной решительностью БЯ в смягчении денежной политики в первой фазе рецессии. Действительно, последовательные снижения банком учетной ставки (с июля 1991−го по февраль 1993 года она была снижена в шесть приемов с 6 до 2,5%) фактически лишь следовали за снижающейся инфляцией, тогда как реальные процентные ставки держались на неизменном уровне порядка 2% годовых до конца 1995 года, когда они наконец были опущены почти до нулевой отметки. Для сравнения: политика ФРС США по купированию кризиса доткомов в 2001 году была куда более решительной — учетная ставка в реальном выражении была снижена практически до нуля уже к концу кризисного года. Впрочем, решительность американцев была продиктована не в последнюю очередь горьким уроком Японии 90−х.

Правда, в этой аргументации есть одно слабое место. Дело в том, что она оперирует реальными ставками ex post, то есть рассчитанными исходя из фактической инфляции в периоды, следующие за моментами измерения. Очевидно, что реальные ставки ex post суть не более чем плод кабинетных расчетов экономистов, пытающихся дать оценку ретроспективе. В реальной жизни субъекты хозяйства принимают решения о сбережениях, кредитах, займах и инвестициях, дефлируя текущие номинальные ставки на уровень ожидаемой инфляции, то есть ориентируясь на ставки ex ante. Если большинство игроков не ожидают грядущей дезинфляции, то реальные ставки, определяющие поведение игроков, должны быть ниже уровня, задаваемого фактическим уровнем инфляции. Именно так, судя по представительным консенсус-прогнозам, обстояли дела в Японии с начала 1991−го вплоть до сентября 1993 года. Таким образом, однозначно принять гипотезу избыточно жесткой денежной политики Банка Японии в первые три года рецессии не представляется возможным.

Впрочем, в этом споре вряд ли когда-либо будет поставлена точка. Дискуссия, была ли денежная политика в США в 30−е годы прошлого века слишком жесткой, чтобы усугубить и пролонгировать Великую депрессию, не утихают уже восьмой десяток лет. Обвинители указывают на высокие реальные процентные ставки, по которым компании-заемщики были не в состоянии сколько-нибудь массово привлечь кредиты. Защитники ФРС связывают денежное сжатие с резким падением спроса на кредиты со стороны как компаний, так и банков безотносительно к динамике цены денег.

Куда менее объяснима нерешительность Банка Японии, прервавшего снижения своей базовой ставки на долгие 18 месяцев, с октября 1993−го по март 1995−го, на фоне резкого снижения и инфляции, и инфляционных ожиданий. Сильным дезинфляционным фактором стала энергичная ревальвация иены по отношению к доллару, достигшая апогея весной 1995 года и приведшая к решению G7 в Галифаксе согласованно снизить курс иены. Параллельно БЯ развернул массированную накачку проблемных банков деньгами, надувая очередной пузырь в странах Юго-Восточной Азии и России, валюты которых были привязаны к доллару США.

Этот эпизод с гораздо большей уверенностью можно трактовать как пример неоправданной жесткости денежной политики БЯ, повлиявшей на дальнейшее снижение экономической активности. Когда же к осени 1995 года ставка БЯ наконец опустилась до 0,5%, было уже поздно — началась дефляция и процентная политика банка оказалась на долгие десять лет фактически выключенной из арсенала средств регулирования экономики. Экономика попала в классическую ловушку ликвидности: при учетной ставке, близкой к нулю, дефляция влечет за собой увеличение реального процента, но при этом дальнейшее снижение номинальной ставки уже невозможно, что приводит к резкому дестимулированию инвестиций.

Конечно, сказался и психологический фактор: первые несколько лет после схлопывания пузыря серьезность происходящих в экономике процессов недооценивалась. И правительство, и банкиры, и предприниматели ожидали быстрого восстановления фондового рынка и возобновления циклического роста ВВП. «Масштаб кризиса мы в правительстве тогда адекватно не осознавали», — признался годы спустя в одном из интервью легендарный Эйсуке Сакакибара, экс-заместитель министра финансов Японии по международным делам, за свой авторитет среди банкиров и на валютном рынке получивший прозвище мистер Иена. Поэтому, вероятно, корректнее было бы сказать, что степень смягчения денежной политики в начале 90−х была адекватна обычной циклической рецессии, но явно недоучитывала эффект лопнувшего пузыря активов и тяжесть ситуации, в которой оказался финансовый сектор страны.

Зато принесли свои плоды принятые правительством меры прямого бюджетного стимулирования экономики. Во втором полугодии 1995 года наметилось оживление хозяйства — начали расти и кредиты, и инвестиции в основной капитал. По итогам 1996 года ВВП увеличился на впечатляющие 5% — темпы, невиданные с 1990 года; максимум среди стран «большой семерки».

Оборотной стороной медали стал гигантский дефицит казны, превысивший к концу 90−х годов отметку 10% ВВП. С 2000 года по стоимости находящихся в обращении правительственных облигаций Япония опередила США, а по соотношению государственного долга и ВВП (173% в 2005 году, и этот показатель продолжает расти) заняла первое место среди промышленно развитых стран.

Поторопились

Впрочем, увеличение налогов весной 1997 года (отмена льгот по подоходному налогу, увеличение ставки налога на потребление с 3 до 5%, рост отчислений по медицинскому страхованию) и последовавший летом-осенью того же года кризис в Юго-Восточной Азии похоронили шансы на устойчивое оживление хозяйства. Темпы роста ВВП Японии упали до 1,6% в 1997 году. Это и понятно, ведь под ударом оказались важнейшие локомотивы хозяйства — внутренний потребительский спрос и экспорт. По итогам 1998 года экономика ушла в минус — ВВП сократился на 2,5%.

Тяжесть кризиса в финансовой системе достигла апогея в 1997 году, когда обанкротился десятый по размеру банк страны Hokkaido Takushoku Bank и легендарная, четвертая по размеру активов под управлением японская брокерская компания Yamaichi Securities. Показательно, что в тот момент финансовые власти демонстративно отказались спасать эти институты. Как заявил тогдашний министр финансов Японии Хироси Муцудзука, стабильность японских финансовых институтов зависит от способности компаний самостоятельно решать свои проблемы.

Громкие банкротства 1997 года привели к новой волне снижения цен акций японских финансовых институтов. Банкам для получения кредитов на зарубежных рынках пришлось увеличивать процентную ставку. Эта разница в диапазоне 20–80 базисных пунктов, прозванная японской премией, держалась на протяжении 1997–1998 годов.

Мучительное восстановление

В начале 1998 года ошибочность фискально-денежного зажима стала очевидной. Выяснилось, что даже крупнейшие японские банки не смогут обойтись без государственной поддержки. В результате финансовая политика властей изменилась на 180 градусов. Были увеличены госинвестиции, предприняты шаги по снижению налогов. Парламент принял закон о выделении 30 трлн иен (около 215 млрд долларов по тогдашнему курсу) на поддержку банков. В ноябре 1998−го парламент удвоил цифру финансовой помощи банкам, доведя ее до 12% ВВП. Для контроля над процессом реструктуризации в банковском секторе был создан комитет по возрождению финансового сектора (КФС).

Почти все японские банки воспользовались государственной помощью. Это были инъекции в капитал путем покупки государством привилегированных акций или облигаций с правом конвертации в обыкновенные акции при несоблюдении банками требований по оздоровлению (если по истечении определенного периода — от трех месяцев до семи с половиной лет для разных банков — они не решат свои проблемы).

Банкротства фактически недееспособных банков всячески избегали. Вместо этого по инициативе и под контролем министерства финансов проводились слияния финансовых институтов с одновременным вливанием в их капитал госсредств.

Японский банк долгосрочного кредита, а также Японский кредитный банк были временно национализированы. В сентябре 1999 года американская компания Ripplewood Holdings получила разрешение от КФС на покупку Банка долгосрочного кредита. Это был первый случай приобретения одного из ведущих банковских учреждений страны иностранной фирмой.

Радикальная чистка банковского сектора была невозможна по политическим причинам. Банки были тесно переплетены с чиновниками минфина, покрывавшими их практику нерыночных кредитов. Минфиновцы также находились в связке с влиятельными депутатами из правящей Либерально-демократической партии (ЛДП), представлявшей интересы крупнейших несостоятельных заемщиков (строительные фирмы, сельхозкооперативы и т. д.). Фактически действовала круговая порука между кредиторами, заемщиками, регуляторами и чиновниками, которая подпитывалась перекрестным участием в капитале банков и компаний-заемщиков.

Неповоротливость японской финансовой системы определялась и тем обстоятельством, что вплоть до середины 90−х роль законодательства в регулировании частного финансового сектора была крайне невелика. Значительная часть управления осуществлялась министерством финансов в дискреционном режиме путем разовых индивидуальных решений, включая устные указания, не имевшие письменного подтверждения. Такая система порождала целую сеть неформальных связей и договоренностей чиновников министерства с частными компаниями и банками. Распространенной практикой были «золотые парашюты» для отставных сотрудников министерства, которые назначались на ведущие посты в банках. Практиковались и встречные назначения — частных банкиров на посты в министерстве финансов.

Мощной оппозицией решительной реформе японского финансового сектора было влиятельное министерство почты и телекоммуникаций, опасавшееся приватизации этого фактически крупнейшего в мире сберегательного института. Только сейчас японское правительство вплотную подошло к решению этой задачи.

В начале 1999 года Банк Японии принял ряд неценовых мер по расширению доступа банков к ликвидности — несколько раз он прибегал к прямым рыночным покупкам гособлигаций, расширил перечень ценных бумаг, принимаемых в обеспечение операций репо, и т. д. «Несмотря на вливания огромных сумм бюджетных денег в банковский сектор полностью расчистить балансы банков от плохих долгов не удалось, — вспоминает Эйсуке Сакакибара. — Дело в том, что, в то время как финансовый сектор пережил реструктуризацию, его ключевые контрагенты в реальном секторе японской экономики, прежде всего строительстве и торговле, так и не провели реструктуризацию своей деятельности. А представители экспортного сектора, все эти “Сони” и “Тойоты”, не являются клиентами японских банков, они успешно кредитуются за рубежом и привлекают средства на глобальном рынке капитала. Таким образом, завершение оздоровления японского финансового сектора возможно только в результате оздоровления и реструктуризации отраслей — главных заемщиков. В ходе такой реструктуризации не исключен еще один финансовый мини-кризис и новые вливания бюджетных средств».

Другие трактовки: кризис корпоративных балансов

Впрочем, некоторые исследователи придерживаются кардинально отличающейся от изложенной канонической версии причин японского синдрома 90−х годов, связывая его не с кредитным кризисом (credit crunch), а со специфическим «кризисом балансов» японских корпораций. В наиболее концентрированном виде эта трактовка развивается главный экономистом инвестбанка Nomura Securities Ричардом Ку в его новой книге «Святой Грааль макроэкономики». Коротко изложим суть его концепции. Отправной точкой рассуждений г-на Ку является график динамики совокупной ссудной задолженности японских компаний. На нем видно резкое торможение роста банковской задолженности в 1990–1995 годы (по отношению к ВВП этот показатель уже снижался), сменившееся абсолютным номинальным сжатием кредита в последующие десять лет. Сжатие совокупного кредитного портфеля сопровождалось падением ставок конечным заемщикам, сокращением объема находящихся в обращении корпоративных облигаций, отсутствием значимой заемной активности японских корпораций за рубежом. Сочетание всех этих признаков дает автору основания считать, что глубинной причиной системного сбоя в работе японского экономического механизма в 90−е годы были не проблемы в банковском секторе страны (при всей тяжести груза плохих долгов), а проблемы самих японских корпораций. Хроническое падение кредитной активности банков было связано с дефицитом спроса, а не предложения заемных ресурсов. Корпорации не только практически перестали предъявлять спрос на новые кредиты, но и приступили к активной выплате накопленных долгов. Причина такого поведения заключалась в том, что корпоративные балансы по мере резкого падения стоимости фондовых активов и недвижимости, с одной стороны, и неизменной оценки кредитов, привлеченных в свое время корпорациями под их покупку, — с другой, начали серьезно «дырить», демонстрируя в массовом порядке отрицательную чистую стоимость активов. Чтобы восстановить баланс, избежав таким образом технического банкротства, компании были вынуждены в экстренном порядке погашать долги, направляя на это текущие доходы. Когда кредиты привлекались под залог приобретаемых пакетов акций, земельных участков или объектов недвижимости, обесценение залогов еще более ускоряло процесс погашения, запуская ставший за последние месяцы знакомым для широкой российской публики механизм принудительного урегулирования ссуд посредством margin calls.

Тем не менее, по оценке Ричарда Ку, средний срок урегулирования проблемы накопленных долгов и выправления балансов составлял не менее пяти лет. Проблема усугублялась значительной закредитованностью японских корпораций на волне «бума Хейсей» 80−х годов — средние уровни их финансового левериджа по отношению к собственному капиталу и активам существенно превосходили значения аналогичных показателей американских и европейских компаний. В итоге к 2002–2003 годам чистое погашение банковских долгов японским корпоративным сектором достигло астрономической величины 30 трлн иен в год, что эквивалентно 10% ВВП, а объем сбережений корпоративного сектора превысил совокупные сбережения домохозяйств — редкий случай с точки зрения макроэкономики, означающий полное выпадение нефинансовых корпораций из числа драйверов экономического роста.

Следует особо подчеркнуть, что речь шла об угрозе вынужденного, технического банкротства вполне благополучных с точки зрения текущего бизнеса компаний — они продолжали формировать устойчиво положительный денежный поток, оставались высококонкурентными на мировом рынке. Недаром все 90−е годы Япония удерживала за собой мировое лидерство по профициту внешней торговли. Но от этого корпорациям было не легче, экстренное погашение долгов с целью выправления балансов стало категорическим императивом для десятков тысяч компаний. Мотив максимизации прибыли на долгие годы сменился мотивом минимизации долгов.

Совершенно очевидно, что такое переключение имело крайне негативные макроэкономические последствия в виде системного сжатия инвестиционного спроса и выноса производств за пределы страны. Очень показателен в данном контексте пример японской автоиндустрии: из 20 млн производимых по всему миру к середине нынешнего десятилетия японских легковых машин только половина собрана в Японии, и даже из этой «домашней» половины еще половина, порядка 5 млн новых авто, отправляется ежегодно на экспорт.

Тем не менее катастрофического падения ВВП в 90−е годы по образу и подобию Великой депрессии в США Япония сумела избежать. Парализованный частный инвестиционный спрос был замещен правительственным спросом в рамках многочисленных бюджетных программ фискальной стимуляции, спрос на японский экспорт в мире, как мы уже упоминали, оставался сильным, а потребительский спрос, хоть и был угнетен вследствие хозяйственной стагнации, получил неожиданный импульс в результате серьезного сокращения по итогам схлопывания пузыря активов нормы личных сбережений. Наконец, бюджетная накачка на фоне практически полной остановки кредитно-депозитной эмиссии банков, подорвавшей эффективность денежной политики БЯ, стала — посредством покупки банками правительственных облигаций — основным каналом денежного предложения. В результате Япония избежала характерного для американской Великой депрессии абсолютного сжатия денежной массы — широкие денежные агрегаты продолжали расширяться темпом 2–4% в год в течение всего кризисного периода.

Впрочем, описывать выход японской экономики из затяжной рецессии, опираясь только на параметры финансовой политики властей Японии, вряд ли возможно. Этот процесс был обусловлен гораздо бОльшим числом факторов, влияние многих из которых еще только предстоит изучить. Здесь же укажем, что с уверенностью можно говорить о выходе страны из кризиса лишь в 2005 году, а сам процесс выздоровления тесно связан с нестандартной, решительной политикой Дзюнъитиро Коидзуми, премьер-министра Японии в 2001–2006 годах.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий