![]() Личный долг обычно дисциплинирует, и вы его отдадите; долги же перед компанией имеют обыкновение накапливаться и разрастаться до угрожающих размеров.

Личный долг обычно дисциплинирует, и вы его отдадите; долги же перед компанией имеют обыкновение накапливаться и разрастаться до угрожающих размеров.

Е. Бреслав, директор компании «Business Matrix». Статья опубликована в журнале Эстетик-менеджмент, №1 2011 г.

…Году примерно в 2003 ко мне за консультацией обратилась крупная оптовая фирма, находящаяся на окраине города – мне как-то в тех краях бывать не доводилось. Снаружи зданьице выглядело «бедненько, но чистенько», но внутри обнаружился интерьер пятизвездочного отеля – с мрамором, коврами, дверными ручками «под золото» (а может, золото?) и прочими атрибутами роскоши. Владелец компании встретил приветливо и начал рассказывать, как ведется учет: есть продажи на месте, тут все официально и наблюдаемо по бухгалтерской отчетности; есть продажи без документов – сами понимаете, время такое, тем более, что кое-что без документов и закупается; есть оффшор. В оффшоре какая-то бухгалтерия ведется, но примитивная, в два столбика – приход и уход.

— А в чем проблема, — спрашиваю, — что я-то могу сделать в этой ситуации? Я же не бухгалтер.

— Понимаете… — замялся владелец, — я каждый год складываю все три бухгалтерии и каждый год получаю огромный минус… и так уже много лет…

— И?

— Откуда же у меня ВСЕ ЭТО? – владелец с изумлением обвел руками окружающую роскошь.

…

Для той сферы, к которой относится описываемая компания, подобное ведение отчетности нетипично – именно поэтому у владельца не было понимания цифр, с которыми он имел дело. Не с кем было даже посоветоваться. Но для многих других сфер такой разнобой отчетности не просто типичен, но закономерен, и научиться получать сводные цифры и понимать результаты – значит сильно облегчить себе жизнь как руководителю.

Еще раз уточним сферы с типичным разнобоем отчетности и сами эти способы отчетности:

|

Есть официальная отчетность, в которой обязательно отражаются официальные же расходы: аренда, коммунальные платежи, минимальные зарплаты и т.д. Достаточно часто и достаточно остро стоит проблема отражения части доходов тоже как официальных с тем, чтобы получать «бухгалтерскую прибыль» на некотором «приличном ситуации» уровне.

Как правило, по официальным каналам и с официальным отражением закупается дорогостоящее оборудование и транспорт, оплачиваются ремонты помещения и техники. И есть неофициальная отчетность: доходы наличными от клиентов и соответствующие им расходы (закуп за наличные, зарплата в конвертах, оплата мелких платежей и пр.). Случается, что из неофициальных доходов владелец проводит ремонт или закупает технику. |

Как правило, руководят такими компаниями их же владельцы – это характерно для этой сферы, и это по сути бизнеса глубоко правильно.

Но теперь перечислим проблемы, с которыми обычно сталкиваются владельцы салонов/агентств/кафеюшек из-за разнобоя в отчетности:

-

Первая и главная – непонятно, сколько денег можно изъять из оборота на собственные нужды. Возьмешь слишком много – не хватит на текущие платежи. Брать мало? Но ограничивать себя без нужды не очень хочется. Где ориентиры?

-

Непонятно, за счет каких средств – официальных или не очень – делать дорогие покупки (техника, транспорт, ремонты и т.п.), как отражать, как потом принимать по ним решения?

-

Какую часть неофициальных доходов отражать в официальной отчетности? Какую прибыль показывать?

Есть и еще проблемы, но эти, пожалуй, самые частые. Практически универсальные.

Начнем с первой.

Для простоты понимания предположим, что наш салон работает в целом успешно, и денег нам хватает. Т.е. задачу выживания решать не приходится, решаем задачу определения той суммы, которую можно безболезненно изъять из оборота.

Решение этой задачи будет различаться в зависимости от того, как мы платим нашим поставщикам – с предоплатой или с отсрочкой и создаем мы или нет заметные товарные запасы.

Еще предположим, что все дорогостоящие покупки, так наз. основные средства, мы делаем официально.

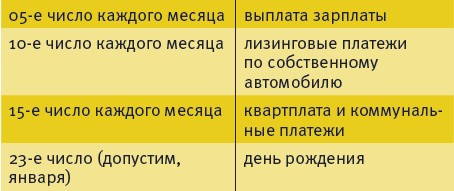

Тогда руководителю салона рекомендуется ввести некоторые условные расчетные даты, желательно еженедельно либо с привязкой с датам регулярных выплат, если таковые есть. Причем в список регулярных выплат стоит включить и личные значительные платежи, для которых приходит изымать деньги их оборота. Например:

Постоянным фоном идут текущие личные расходы, для которых требуется периодическое изъятие средств.

Вернемся к датам: если ваш салон чувствует на себе неравномерность поступлений внутри недели – ее чувствуют практически все, то лучше расчетные даты поставить равномерно, в определенный день недели. Для нашего примера это будут 01, 08, 15, 22 и 29 число.

Первая ситуация: поставщики дают нам кредит. Платим с отсрочкой

В этом случае вам как руководителю требуется пусть неофициальный, но очень точный учет вашей задолженности перед поставщиками.

Ваши денежные потоки будут выглядеть примерно следующим образом:

По этой схеме сразу видно, каким будет расчет суммы, доступной для безболезненного изъятия:

- На 02 число (дата условная, как мы уже договорились) у нас в кассе образуется остаток денежных средств – поступления с прошлой расчетной даты за вычетом текущих платежей компании. Из этого остатка мы вычитаем долги поставщикам, а также сумму, предназначенную на зарплату работникам. Остаток, если он есть, может быть передан владельцу.

- В подобный момент, т.е. перед крупными выплатами, в данном случае зарплатой, запросто может свободных средств и не остаться. Ничего не поделаешь – это ситуация неприятная, но штатная, повторяется из месяца в месяц, и владелец должен быть к ней готов, т.е. иметь личные накопления с прошлых периодов. Если же сложились какие-то экстренные обстоятельства, которые все-таки требуют изъятия средств, то решение знакомо любому владельцу и не требует финансового образования: договориться с коллективом о выплате в срок только части зарплаты, остаток выплатить позднее. Аналогичные переговоры могут быть проведены с поставщиком, ожидающим вашего крупного платежа.

- Средства на нужды владельца остались, но не столько, сколько хотелось бы – например, на погашение лизинга. Причиной могут быть простые колебания выручки по месяцам, в зависимости от праздников и прочего. Опять же – это имеет смысл предвидеть и создавать заранее финансовый НЗ на такой случай. Не получилось? Бывает? Решений два: договориться с поставщиками о продлении отсрочки, но вы рискуете репутацией надежного плательщика, что может потом акнуться. Второе решение – одолжить не у собственной компании, а у друзей. Поскольку по условиям задачи не хватило чуть-чуть, заемщики должны найтись.

Практика консалтинга показывает, что вторым путем владельцы бизнеса идут редко и предпочитают занимать у собственной компании. По-человечески это понятно, но экономически в перспективе опасно: личный долг дисциплинирует, и вы его отдадите; долги перед компанией имеют обыкновение накапливаться и разрастаться до размера больших неприятностей.

Вторая ситуация: платим вперед

Все то же самое, но появляется риск серьезных дополнительных наладок – когда нам нужно закупить больше, например, перед праздниками (дамы придут наводить красоту), но и изъять для собственных нужд тоже хочется больше. В такие моменты владелец встает перед непростым для него выбором – и приходится признать, что готового решения нет не только у автора статьи, а и вообще в экономической теории. Если вы с этим противоречием столкнулись в первый раз или оно просто возникло для вас неожиданно (краткосрочное решение), то ваш выбор почти целиком будет определяться вашими приоритетами и вашими целями. Если для вас на первом месте стоят личные нужды, выбор будет в пользу изъятия средств; если все-таки нужды компании – в пользу компании.

В долгосрочной перспективе, однако же, решение есть, и заключается оно в сочетании планирования денежных потоков с созданием уже упомянутого НЗ (неприкосновенного запаса, так это название сокращают армейские интенданты). Суть НЗ в том, что, выбирая оттуда средства, мы при первой же возможности пополняем его до заданного уровня. Таким образом, НЗ становится своего рода буфером, спасательной подушкой между владельцем салона красоты и подлыми неожиданностями окружающего мира.

Формировать НЗ можно и нужно заранее, можно постепенно, частями, добавляя в него из еженедельно изымаемых средств в спокойные недели – когда поступления хорошие, а крупных выплат нет. Используется НЗ на крупные выплаты или при сочетании одновременного роста закупа и личных потребностей.

Размер НЗ теоретически должен соответствовать вашим трехмесячным личным тратам. Практически он может быть как несколько меньше (двухмесячный запас), так и больше, если ваш бизнес подвержен заметным сезонным колебаниям.

Чуточку о морали и виртуальных объектах

Формировать или не формировать НЗ, одалживать деньги у знакомых или брать их из оборота собственной компании – это, по большому счету, вопрос так наз. «платежной морали». Морали – потому, что это вопрос свободного выбора, и решение в этой сфере навязывать неправильно и незачем. Тем более, что – повторяю – однозначного теоретического решения этой задачки нет [1].

Но прежде чем вы примете это решение, хотелось бы сказать одну вещь… бизнес только кажется собственностью его владельца. На самом деле компания, и это знает любой юрист, занимающийся банкротствами, есть собственность ее кредиторов: владельцев, поставщиков, персонала (перед получением зарплаты), банка (если есть банковский кредит). Владелец отличается от остальных кредиторов тем, что непосредственно управляет делами и в т.ч. – денежными потоками. И технически имеет возможность принимать решения в свою пользу.

Но! Это очень важно.

С самого момента своего появления бизнес является «виртуальным объектом», которого вроде бы нет – а вроде бы и есть. Его нет в том смысле, что нет ни одного человека – владельца, управляющего, начальника отдела, кредитора и кого бы то ни было еще, чьи интересы совпадали бы с интересами бизнеса. Ну нет такого. Частенько можно столкнуться с убеждением, что владелец воплощает в себе интересы бизнеса – но это не так, и в жизни нередко владельцу как хозяину нужно одно, а как частному лицу другое. Как в этой статье мы несколько раз упомянули и подчеркнули ситуации, когда бизнесу нужно, чтобы деньги остались в обороте, а владельцу как частному лицу хочется эти деньги изъять.

И если вы, принимая решение, колеблетесь, а по характеру не чужды романтики и воображения, попробуйте представить свой бизнес живым человеком. Посадите рядом на стул и поговорите с ним: насколько ему нужны деньги прямо сейчас? Потерпит ли он? Поделится ли с вами? Часто ли вы обижали его нехваткой денег в прошлом? Мог ли он развиваться быстрее, если бы вы ему оставляли больше денег?

При всей парадоксальности такого разговора[2] его результаты могут оказаться для вас совершенно удивительными и очень ценными. И, возможно, более убедительными, чем арифметические расчеты – при всей их очевидности.

[1] Если кого-то из наших читателей интересует математическая сторона дела, то эта задачка только кажется арифметической. На самом деле она относится к классу задач динамического программирования. Ничего, не пугайтесь! Решение «на коленке», но с применением предлагаемой финансовой подушки и достаточно просто, и вполне надежно. – Е. Бр.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий