Какие факторы надо учитывать начинающему предпринимателю при выборе системы налогообложения? Преимущества и недостатки разных режимов и блок-схема выбора УСН или ОСН.

Сергей Брагин, консультант по корпоративным финансам, Москва, e-xecutive.ru

Так уж вышло, что оплаты налогов не всегда достаточно для того, чтобы спать спокойно. Сотрудники инспекции не дремлют, а ваше неумышленное незнание некоторых нюансов работы этой системы, уж конечно, не освобождает от ответственности. Поэтому, прежде чем открывать бизнес, постарайтесь до мелочей разобраться в вопросах налогообложения.

В начале пути перед вами гарантированно встанет выбор между УСН (упрощенной системой налогообложения) и ОСН (основной системой налогообложения). В интернете по такому запросу – тонна статей, заметок и прочих материалов разного качества и калибра. Так зачем вам еще и моя статья? Поясняю: она содержит в себе идеологию и первопричину сделанных авторами выводов о выборе режима для того или иного рода бизнеса. А тех, кто осилит статью до конца, ждет приятный бонус – наглядная блок-схема, которая упростит весь этот процесс.

Подготовительный этап

Обо всем по порядку. Что должно быть готово на момент выбора режима? Во-первых, бизнес-идея – описание бизнес-возможностей, содержащее в себе минимум четыре элемента: данные о продукте (услуге), определение целевой группы потребителей, ценностное предложение и каналы распределения. На ее основе должна быть сформирована бизнес-концепция – Rocket Pitch (краткая презентация бизнес-идеи), призванная быстро и ясно донести до возможно будущего компаньона, партнера или инвестора суть: что вы делаете и для кого.

Анализ целевой группы

Как человек с высшим техническим, утверждаю – чтобы что-то сравнивать (в нашем случае УСН и ОСН), нужен некий базис – фундамент, на котором будут основываться рассуждения. За него предлагаю принять целевую группу, описанную в бизнес-концепции. Именно клиент – самое главное звено в бизнесе, поэтому система налогообложения должна соответствовать его требованиям. Чтобы унифицировать крупные и мелкие, старые и новые, известные и неизвестные – такие разные целевые группы, предлагаю разделить их на две конкретные категории: «физики» и «юрики».

Поверьте, физлицу точно неважно, какая у вас система налогообложения. Он отчитывается по своему доходу, и его интересует только цена. А она может быть наименьшей без НДС при прочих равных. Вывод: если ваш клиент – «физик», смело выбирайте УСН. Проверьте только, подходит ли ваш бизнес под требования к этому режиму. В частности, вписывается ли оборот в заданные государством рамки, не превышаете ли вы показатели по штату и проходите ли по размеру основных средств. Все ясно и доходчиво описано на сайте Федеральной налоговой службы РФ.

А если собираетесь работать преимущественно с юридическими лицами, помогут следующие вопросы:

- Ваш клиент на УСН? Выбирайте «упрощенку».

- Ваш клиент на ОСН? Не торопитесь с выводами и регистрацией бизнеса на этом же режиме.

Разбираемся в нюансах НДС

Почему решение о переходе на ОСН может быть опрометчивым? Для ответа на этот вопрос нужно углубиться в смысл налога на добавленную стоимость. В России закрепилось абсолютно неправильное мнение, что вся сумма контракта – деньги компании, которые она может и должна заработать. У собственников нет понимания, что из 1200 рублей организации положена только 1000, а 200 – НДС, по праву принадлежащий государству, и на нем точно не стоит «экономить».

Рассмотрим два примера:

| 1. Видение по налоговому учету | Цена без НДС | НДС |

| Контракт (входящий) | 100000 | 20000 |

| Траты без НДС | -5000 | — |

| Траты с НДС (исходящие) | -40000 | -8000 |

| Налоговая база по налогу на прибыль | 55000 | |

| НДС | 12000 |

| 2. Видение предпринимателя | |

| Контракт | 120000 |

| Затраты | -53000 |

| Налоговая база | 67000 |

Итог таблиц – факт получения налоговой базы. Некоторые бизнесмены намеренно или по незнанию хотят ее занизить. Но только в первом случае уменьшение происходит с 55 тыс. рублей, так как НДС в 12 тыс. рублей принадлежит государству, а во втором – с 67 тыс. рублей, так как налоговая база общая (без деления на базу по налогу на прибыль и НДС).

Таблицы демонстрируют, что предприниматели зачастую не считают НДС принадлежащим государству, и у них возникает в корне неверное понятие «НДС без НДСников». Чем это грозит? Если ваш клиент в силу неосведомленности и недостатка знаний о налогообложении думает об «НДС без НДСников», то вы, при одинаковой стоимости с конкурентами, которые находятся на основном режиме, будете всегда проигрывать в глазах заказчика «на НДС». Спасти вас могут только незначительные потери на НДС.

Вывод: если ваш клиент, или его ЛПР, не сильно разбирается в налогах, то вам надо подумать об основной системе налогообложения. Опираясь на опыт, могу констатировать, что обычно к таковым относится молодой бизнес. Неважно, строительство это или продажи, товары или услуги, важно, что во главе его стоит молодой по меркам бизнеса человек (30-40 лет). Хотя иногда встречаются предприниматели новой формации, считающие оплату налогов своим долгом. Но, как известно, исключения лишь подтверждают правило. И есть еще люди старой закалки старше 50 лет. Им просто свойственно экономить на всем, включая налоги, разумеется.

Плюсы и минусы УСН и ОСН

УСН «6% с дохода»

Самый простой режим для начинающего предпринимателя: считать налоги легко, а продвинутые банки предоставляют услугу по ведению и сдаче отчетности. Еще одно преимущество – безопасность для бизнеса: налог начисляется с прихода (кассовым методом), легко отслеживается, система прозрачная. Это значит, что у контролирующих органов не будет желания проверять бизнес, если только он не подбирается к максимальным показателям. Таким образом, простота расчета налогов дает возможность качественно выполнить планирование. Неправомерные случаи, когда подобного рода компании участвуют в «схемах», я, конечно, не беру.

К недостаткам этой системы можно отнести тот факт, что налоговая база никак не зависит от расходов. Например, если из выручки в 100 рублей 97 тратится на поставщика, компания гарантированно уйдет в минус, ведь ей придется заплатить налог в размере 6%, а это 100*0,06 = 6 рублей. Таким образом, после уплаты налогов от выручки останется 94 рубля, а поставщику, напомню, нужно отдать 97. Вывод: этот режим возможен только в том случае, если наценка (маржинальный доход) заметно больше 6%. Совет: принимайте этот тип УСН, если себестоимость продукта или услуги составляет менее половины от выручки.

УСН «Доход минус расход»

Режим, привлекающий тем, что не нужно сдавать НДС. Однако в этом случае налоговая база уменьшается на «расход», и у контролирующих органов может возникнуть вопрос о правомочности отношения расхода к уменьшению налоговой базы. Некоторые неопытные предприниматели полагают, что все платежи с расчетного счета можно отнести к расходам, а это ошибка, за которую можно потом поплатиться. Еще один недостаток этой упрощенки – необходимость в обязательном бухгалтерском обслуживании, которое, как известно, не учитывается в расчете себестоимости.

Воспользуемся предыдущим примером, в котором выручка от реализации составляет 100 рублей, а себестоимость – 97. Но на этом режиме налог составит уже (100-97)*15% = 0,45 рубля, что значительно меньше 6 рублей на УСН «6% с дохода». Но не стоит обольщаться, так как в НК РФ есть соответствующее примечание: «Для организаций, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от суммы фактически полученных доходов». Таким образом, для данного примера минимум на этом режиме – 1 рубль. И об этом обязательно нужно помнить.

Общий режим налогообложения

Самый сложный режим, который действительно необходим, если ваш заказчик на НДС, вы сопоставимы с его оборотами (5% и более) и ваши поставщики услуг тоже «с НДС». Факт: этот режим не для новичков. Для организации процессов обязательно нужен бухгалтер, а с участившимися запросами из налоговых органов – еще и налоговый консультант. А запросов из Инспекции Федеральной Налоговой Службы поступает чрезвычайно много. О видах запроса и вариантах реагирования я уже писал ранее.

На мой взгляд, главная проблема этого режима заключается в том, что даже если вы исправно платите налоги, а ваш «подрядчик» – нет, то в глазах контролирующих органов вы являетесь «выгодоприобретателем», а это значит, что вы уже не можете чувствовать себя в безопасности.

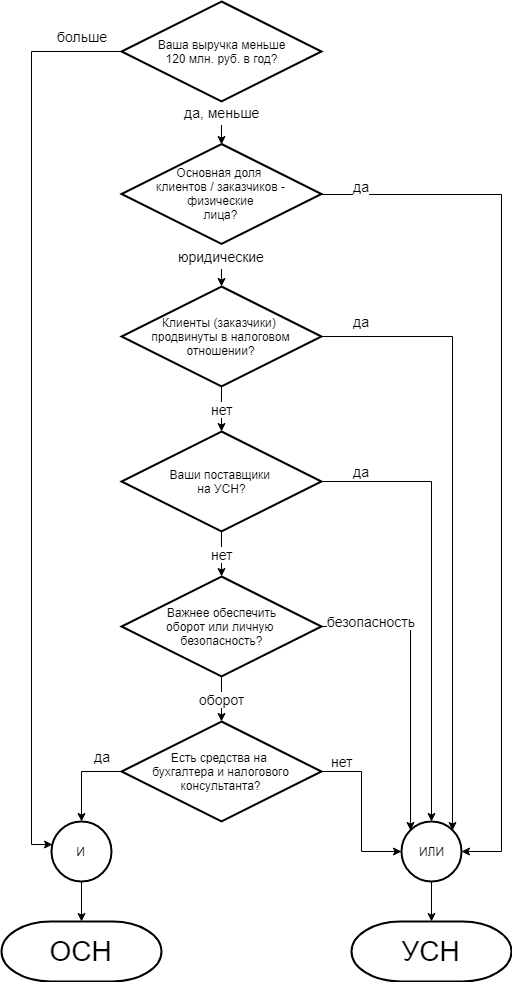

Дочитали? Обещанный бонус – опросник, некий «калькулятор» для выбора системы налогообложения, представлен на рисунке.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий