Первая статья цикла о финансовом анализе. Опубликована в №4 2006 г. журнала Латвияс Экономистс.

Бреслав Елена, автор сайта

…люблю финансовый анализ! Даже обижаюсь как-то за него: почему его так редко используют? Простой, доступный, результативный и эффектный! Многие приемы можно использовать, что называется, «на коленке»: взглянул, сопоставил, сделал вывод. Собственно, именно нежелание руководителей и специалистов применять финансовый анализ и подтолкнуло меня в свое время к изучению психологии. Было понятно, что у любого мало-мальски грамотного человека, а уж тем более у занимающего руководящую должность, достаточно образования и интеллекта, чтобы разобраться в соотношении или экономическом смысле двух десятков цифр. И не делается это исключительно по причинам субъективного толка – слишком много можно увидеть.

Посмотрим же на основные разделы финансового анализа – упрощенно, конечно, насколько это позволяет журнальный формат.

Чем занимаемся и что используем

Первое, что мы делаем, когда к нам руки попадает финансовая отчетность интересующего нас предприятия, — оцениваем структуру активов. Какое предприятие перед нами – фондоемкое, материалоемкое, трудоемкое или его тип четко установить не получается? Если учесть, что нередко мы знаем, каким бизнесом предприятие занимается и каким по типу оно должно бы быть, то мы уже получаем важную информацию.

Табл. 1. Традиционный тип бизнеса в некоторых отраслях (врезка)

| Сельское хозяйство | средний | |

| Лесное хозяйство | фондоемкий | |

| Рыболовство | фондоемкий | |

| Добывающая промышленность | фондоемкий | |

| Обрабатывающая промышленность | фондоемкий | |

| Электро-, газо- и водоснабжение | фондоемкий | |

| Строительство | трудоемкий | |

| Сфера обслуживания | ||

| в том числе | ||

| Торговля | материалоемкий | |

|

материалоемкий | |

|

материалоемкий | |

|

материалоемкий | |

| Компьютеры и высокие технологии | материалоемкий | |

| Отели | фондоемкий | |

| Рестораны и общественное питание | средний | |

| Транспорт и связь | фондоемкий | |

| Финансовая сфера | материалоемкий | |

| Недвижимость | материалоемкий | |

| Общественная безопасность | средний | |

| Образование | трудоемкий | |

| Здравоохранение и социальная помощь | трудоемкий | |

Например, если мы знаем, что данная компания занята предоставлением трудоемких услуг, но видим у нее в балансе значительные внеоборотные активы, то вправе предположить, что либо услуги требуют дорогостоящего оборудования, либо – вероятнее – компания приобрела в собственность офис или иную недвижимость. Это хорошо? Солидно – так точно. Но на денежные потоки накладывает серьезные требования.

Сопоставляя должный и фактический тип бизнеса, приходим к следующим гипотезам.

- Фондоемкий бизнес должен располагать значительными внеоборотными активами. Если их нет, значит, предприятие необходимое помещение, участки или оборудование, арендует. Это, во-первых, может понизить рентабельность деятельности[1], во-вторых, усиливает требования к равномерности входящих денежных потоков. Другой вариант – когда внеоборотные активы свои, а не арендованные, но товарные запасы и дебиторская задолженность настолько велики, что структура имущества выравнивается. Тоже не есть хорошо, и мы вправе предположить и затоваривание, и накопление просроченной дебиторской задолженности. первый вариант от второго несложно отличить по общей сумме активов – для второго случая они должны быть во много раз больше, чем для первого.

- Материалоемкий бизнес отличается солидными товарными запасами. Если их нет (мала не только доля, но и сумма), компанию можно поздравить: она наладила ритмичную, оперативную работу с ключевым фактором производства. Если сумма достаточна, но доля невелика, значит, значительна доля либо внеоборотных активов, либо дебиторской задолженности – это будет ясно видно по цифрам. В первом случае бизнес надо в дальнейшем анализе рассматривать как фондоемкий со всеми предъявляемыми к нему требованиями, во втором – решать проблемы кредитной политики.

- «Достаточность» или «малость» товарных запасов отлично определяется по скорости их оборота, расчет и оценка которой будут описаны в одной из последующих статей. Кстати, очень скромные товарные запасы бывают в бизнесах, которые работают со скоропортящимся сырьем – эту деталь тоже надо принимать во внимание.

- Трудоемкий бизнес свой тип в балансе как будто и не показывает. Его можно определить по (1) отраслевой принадлежности и по (2) «непропорционально» большому обороту по сравнению с активами. Например, оборот консалтинговой компании по отношению к активам составляет пропорцию 8 : 1, а компании, занятой web-дизайном – 7,2 : 1, в то время как у транспортной компании эта пропорция составляет 4 : 1, у металлургического комбината – 2,2 : 1, у энергетической компании – 0,68 : 1 (цифра, обозначающая сумму активов, больше), у оптовой фирмы – 2,8 : 1. Если же у компании, которая должна быть трудоемкой, обнаруживаются значительные внеоборотные активы или товарные запасы, этот бизнес надо рассматривать соответственно как фондо- или материалоемкий. Конечно, вначале имеет смысл узнать, чем такое изменение пропорций вызвано: появились параллельные виды деятельности или основной бизнес чем-то сопровождается? Насколько это сопровождение – недвижимость, оборудование, склад – оправдано?

Сопоставление того типа бизнеса, который «должен быть» и того, который вырисовывается по данным финансовой отчетности, показывает следующее:

Табл. 2. Выводы по результатам сопоставления отраслевого и фактического типа бизнеса

| Тип бизнеса по структуре финансовой отчетности | ||||

| фондоемкий | материалоемкий | трудоемкий | ||

| Тип бизнеса по отраслевой принадлежности | фондоемкий | Соответствует отраслевой принадлежности | Можно предположить, что предприятие арендует основные фонды, это усиливает финансовый риск деятельности. | |

| материалоемкий | Предприятие располагает дорогостоящими основными фондами, что увеличивает производственный риск. Требуется выяснить причины. | Соответствует отраслевой принадлежности | Присутствует расхождение между фактической и отраслевой структурой актива, но причины расхождения могут быть выяснены только детальным анализом. | |

| трудоемкий | Предприятие, возможно, поддерживает избыточные складские запасы. Проверить их ликвидность. | Соответствует отраслевой принадлежности | ||

Для определения реального типа бизнеса мы из финансовой отчетности использовали только данные актива и отчета о прибыли и убытках; пассив как будто оказался «не у дел». Можно ли извлечь из него какую-либо информацию именно о типе бизнеса?

С одной стороны – как будто нет. Во всяком случае, теория не использует понятий «фондоемкого финансирования» или иных, по смыслу похожих на него. С другой стороны, есть так называемые «минимальные условия финансовой устойчивости», которые приводят к очень интересным выводам.

Пассив должен быть не хуже актива

Минимальных условий финансовой устойчивости два, и оба они очень логичны:

- Во-первых, собственный капитал должен быть больше внеоборотных активов,

- Во-вторых, товарные запасы должны покрывать долгосрочные кредиты.

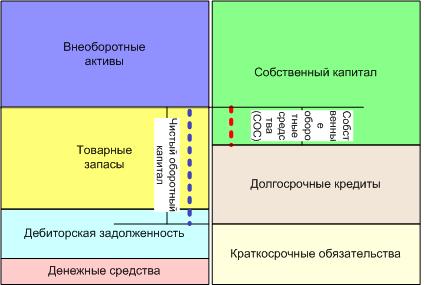

Логика проста: если посмотреть на схему баланса (например, как на Рис. 1), то можно видеть, что между частями актива и пассива есть соответствие: более ликвидным элементам имущества в активе «противостоят» те источники финансирования, которые нужно возвращать в оперативном порядке. Например, если в пассиве есть задолженность по зарплате или налогам, которые нужно выплатить в ближайшие дни, то у предприятия должны быть на это деньги в кассе. По этой же логике средства, изъятые из оборота (внеоборотные активы), должны финансироваться из источников, которые не предполагают спешного возврата. К таким источникам относятся собственный капитал и – с некоторой натяжкой, к которой мы еще вернемся – инвестиционные кредиты.

Итак, первое условие финансовой устойчивости можно записать как

Собственный капитал > внеборотных активов.

Используем арифметику и перенесем внеоборотные активы в левую часть неравенства. Получится разность между собственным капиталом и внеоборотными активами. На схеме баланса она может быть отмечена следующим образом (красная пунктирная линия):

Рис. 1. Схема формирования собственных оборотных средств предприятия

Понятно, что избыток собственного капитала сверх внеборотных активов идет на финансирование прежде всего товарных запасов, а далее – дебиторской задолженности, поэтому он получил название «собственных оборотных средств» предприятия, СОС. Таким образом, первое условие финансовой устойчивости может быть сформулировано иначе: предприятие должно располагать собственными оборотными средствами.

Почему именно это условие рассматривается как первоочередное минимальное? Потому что если компания (тьфу-тьфу-тьфу!) объявляет о ликвидации, то обязательства перед кредиторами всех видов погашаются оборотными средствами, которые БОЛЬШЕ этих обязательств – конечно, если обсуждаемое условие выполняется. Если же оно не выполнено, то оборотные средства МЕНЬШЕ обязательств, и погашать кредиты придется за счет распродажи внеоборотных активов – а это (1) долго и (2) может не дать необходимой суммы.

Обратите внимание: финансовая устойчивость при таком подходе понимается как способность предприятия расплатиться со своими кредиторами при ликвидации. В жизни же, пока до ликвидации дело не дошло, чаще под «финансовой устойчивостью» понимают платежеспособность предприятия, причем непрерывную, которая обеспечивается стабильностью чистого денежного потока и/или умелым финансовым управлением. Это разночтение порой приводит к изрядной путанице.

Если первое минимальное условие финансовой устойчивости выполнено, можно перейти ко второму: товарные запасы должны быть больше долгосрочных кредитов. Это условие защищает интересы кредиторов, которые финансировали предприятие на долгосрочной основе: при объявлении ликвидации их требования могут быть удовлетворены за счет распродажи товарных запасов. На Рис. 1 как раз приведен баланс предприятия, финансово весьма устойчивого.

Но, еще раз хочется подчеркнуть, если первое условие не выполнено, то выполнение второго условия теряет смысл. Например, баланс может выглядеть так:

Рис. 2. Баланс предприятия при невыполнении первого условия финансовой устойчивости

В этом случае (Рис. 2) при ликвидации предприятия краткосрочные обязательства будут погашены за счет дебиторской задолженности и денежных средств, т.е. высоколиквидных активов, товарные запасы и остаток дебиторской задолженности пойдут в погашение долгосрочных кредитов. Но и после этого кредиторы не будут удовлетворены. Придется продавать внеоборотные активы, и что останется владельцам предприятия и останется ли что-либо вообще – большой вопрос[2].

Тип бизнеса в пассиве баланса

Теперь вернемся к типам бизнеса. Фондоемкий – это тот, внеоборотные активы которого превышают треть, а чаще – половину стоимости его имущества. Значит, если соблюдается первое условие финансовой устойчивости, то соответствующие пассивы должны больше чем наполовину состоять из собственного капитала. Назовем такую структуру пассивов «фондоемкой» — по аналогии. Имущество материалоемкого предприятия на треть и более состоит из товарных запасов, поэтому «материалоемким» будем считать пассив, у которого соответствующая часть приходится на долгосрочные кредиты. Тогда у «трудоемкого» пассива самым значимым элементом окажутся краткосрочные обязательства. Для трудоемкого предприятия это не страшно – люди работают, их деятельность приносит доход, обязательства погашаются, если можно так выразиться, «с колес». А что произойдет, если «трудоемкая» структура финансирования сложилась в материалоемком бизнесе? Конечно, такому предприятию будет очень трудно. Оплата его счетов целиком и полностью окажется зависящей от того, насколько успешно реализуется его продукция и насколько оперативно взыскивается дебиторская задолженность. Если оба процесса – и реализация, и инкассация – идут без проблем, к тому же рентабельность деятельности достаточно высока, то за некоторое время, вполне поддающееся прогнозированию, компания накопит собственный капитал в размере, достаточном для финансовой устойчивости. Но если реализация недостаточна или инкассация не на высоте…

В целом сопоставление типов бизнеса по структуре актива и пассива дает следующую картину:

Табл. 3. Выводы по результатам сопоставления структуры актива и пассива баланса предприятия

| Тип бизнеса по структуре актива | ||||

| Фондоемкий | Материалоемкий | Трудоемкий | ||

| Тип бизнеса по структуре пассива | Фондоемкий | A. Структура финансирования соответствует структуре имущества. | B и C. Соотношение структуры актива и пассива очень благоприятно, т.к. понижена доля обязательств, требующих погашения из текущих поступлений. | |

| Материалоемкий | F. Соотношение структуры актива и пассива неблагоприятно, потому что реализация продукции и инкассация долгов обязаны обеспечить денежный поток, достаточный для погашения повышенных текущих платежей. | D. Структура финансирования соответствует структуре имущества. | E. Соотношение структуры актива и пассива нормально, требования иные по характеру, но вряд ли чрезмерные. | |

| Трудоемкий | G. Соотношение актива и пассива умеренно неблагоприятно и при хорошей реализации должно постепенно оптимизироваться. | H. Структура финансирования соответствует структуре имущества. | ||

Смотрите, как познавательно получается: мы еще не даже не брали в руки отчет о прибыли и убытках, а уже знаем о компании достаточно много. Мы даже можем заподозрить нехватку свободных денежных средств и в отдельных случаях прикинуть, почему она возникла: из необходимости погашать кредиты, из-за накопления неликвидных товарных запасов или неумелой инкассации долгов. И наоборот: отлично функционирующий бизнес тоже как на ладони.

Но пойдем дальше – вряд ли стоит ограничиваться минимальными условиями, верно?

Нормативы для собственников

Собственные оборотные средства у предприятия не просто «должны быть», они, очень желательно, должны составлять около 10% оборотных средств. Этот показатель, известный как нормативное значение коэффициента собственных оборотных средств (Ксос), позволяет рассчитать величину собственного капитала, к которой «не придерешься». Формула получится следующей:

Желательная величина собственного капитала = внеоборотные активы + 10% × оборотные средства.

При прочих равных условиях[3] всю прибыль сверх этой величины можно направлять на выплату дивидендов.

Например, компания закончила 2005 год со следующими показателями:

| Показатели | 2004 год | 2005 год |

| 1. Уставный фонд и резервы | 20000 | 20000 |

| 2. Нераспределенная прибыль | 600000 | 850000 |

| 3. Итого собственный капитал (стр. 1 + стр. 2) | 620000 | 870000 |

| 4. Внеоборотные активы | 750000 | 780000 |

| 5. Собственные оборотные средства (стр. 3 – стр. 4) | -130000 | 90000 |

| 6. Оборотные средства | 500000 | 480000 |

| 7. Ксос (стр. 5 / стр. 6) | -26% | 18,75% |

| 8. Желательная величина собственного капитала (стр. 4 + 10% × стр. 6) | 800000 | 828000 |

| 9. Дивиденды к выплате | × | 42000 |

Однако в нормативе коэффициента СОС заложено определенное противоречие: ведь именно для фондоемкого бизнеса, которому нужнее всего собственный капитал, труднее всего собрать необходимую сумму! Во многих отраслях – металлургии, авиации, горнодобывающей и т.д. – она может быть совершенно непосильной для одного инвестора или их небольшой группы. Собственно, из этого противоречия выросли в свое время акционерные общества, собиравшие «с миру по нитке» средства в уставный фонд компаний (термин «компания» произошел отсюда же). В случаях предприятий поменьше, но тоже фондоемких, нередко основатели прибегают к инвестиционному кредиту.

Тогда вместо собственных оборотных средств можно использовать показатель с громоздким названием «наличие или избыток собственных и долгосрочных источников финансирования» (СД). С учетом второго минимального условия финансовой устойчивости, эти самые «СД» должны быть больше суммы внеоборотных активов и товарных запасов – совсем как изображено на Рис. 2. Тогда финансовое состояние предприятия можно считать «нормальным». Если же собственные и долгосрочные источники меньше указанной суммы, приходится говорить о «неустойчивом финансовом состоянии». Но степень неустойчивости, как всегда в этой жизни, имеет принципиальное значение.

Если недостающие источники финансирования представляют собой банковскую кредитную линию и кредиты поставщиков (среди клиентов консалтинговой компании Business Matrix таких большинство и вряд ли это совпадение), то компания может продолжать функционировать как угодно долго. Условие продолжения деятельности то же самое, что и в случае нарушения минимальных условий финансовой устойчивости: денежные потоки, как входящие, так и исходящие, не прекращаются и достаточны по величине. Для этого требуется все то же: хорошая реализация и толковое инкассирование.

Но если перечисленных средств недостаточно, то руководство компании для финансирования товарных запасов неминуемо залезает в недопустимые источники финансирования. Реально, конечно, оно их не «использует» в том смысле, что физически не берет и никуда не платит. Просто в какой-то момент предприятие оказывает в ситуации, когда у него есть товарные запасы, кое-кто из клиентов ему должен и даже вроде что-то перечисляет, но поступлений не хватает на выплату зарплаты, налогов и процентов. Схема баланса оказывается примерно такой:

Рис. 3. Баланс предприятия, находящегося в кризисном финансовом состоянии[4].

В этом случае бизнес уже скорее мертв, чем жив, хотя иногда руководители продолжают еще что-то делать: договариваются об отсрочке уплаты налогов или вообще об освобождении от налогов (примеры приводить не стоит, по их поводу слушаются громкие судебные дела), отпускают персонал в длительный неоплачиваемый отпуск и т.д. Не знаю случая, чтобы бизнес после таких шагов возродился самостоятельно, но знаю парочку, когда полученной передышки хватало на его разумно организованную продажу или слияние с конкурентом, ныне партнером.

Финансовая устойчивость в обыденном понимании

А как быть с той финансовой устойчивостью, которую мы заклеймили «обыденным пониманием»? научный термин – ликвидность предприятия. Она для фирмы и в самом деле если и не более важна, то гораздо более ощутима. Выражается не столько в том, можно ли продать бизнес, сколько в том, способна ли компания совершать текущие платежи и встречать непредвиденные обязательства. Ее можно оценить по соотношению других элементов актива и пассива, конкретно – по оборотным средствам и краткосрочным обязательствам. Разница между ними называется чистым оборотным капиталом и на Рис. 1 показана голубым пунктиром. Но о ликвидности – в следующей статье.

[1] Логично предположить, что арендная плата будет повыше амортизации.

[2] Во внеоборотных активах предприятия могут находиться земельные участки или здания, значительно подрожавшие с момента их приобретения. В этом случае при ликвидации «хватит всем». Но если там числятся технологические машины и оборудование, успевшие устареть или не имеющие в принципе рынка, результаты продажи могут неприятно удивить.

[3] Решение о выплате дивидендов зависит не только от значения Ксос, но и от многих других факторов. В этом примере мы допускаем, что остальные обстоятельства позволяют дивиденды выплачивать в том объеме, в котором решит руководство.

[4] Если красная пунктирная линия проходит ниже границы товарных запасов, говорят о просто «неустойчивом финансовом состоянии».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий