Бреслав Е.П. Цикл из 4 статей, которые впервые были опубликованы на портале e-xecutive.ru:

О доходах и расходах Пенсионного фонда РФ, ФФОМС и Фонда соцстрахования. Как распределяется бюджет между этими организациями?

Я неоднократно анализировала федеральный бюджет РФ, и уровень его показателей мне стал привычным. Показатели внебюджетных фондов я не смотрела, но мне почему-то казалось, что они должны быть на фоне федерального бюджета пренебрежимо маленькими. Поэтому мне, как и многим россиянам, были непонятны причины повышения пенсионного возраста. Неужели нельзя недостающие суммы взять из каких-либо статей федерального бюджета?

Доноры и получатели

При сравнении показателей федерального бюджета и внебюджетных фондов вопрос отпал сам собой (доходы и расходы даны в млрд руб.).

Различия между собственными доходами и расходами бюджетных монстров видны невооруженным глазом: из ФБ РФ средства изымаются, а внебюджетные фонды дотируются. Поэтому итоговый финансовый результат получается очень интересный: если считать его после всех перечислений и перезачетов, то все вроде сходится (Рис. 3), а если убрать нефтегазовые доходы, субсидии, безвозмездные перечисления, возвраты, то становится совсем худо (Рис. 4). Нефтегазовые доходы положение улучшают, но не спасают. Концы с концами внебюджетные фонды сводят за счет перечислений из федерального бюджета, использования внешних источников финансовой системы РФ, которые аккуратно именуются «изменение остатков средств бюджетов» и «изменение иных финансовых активов», иногда и небольших кредитов.

Встает вопрос: а на что тратятся деньги-то?

Надо сказать, что вся бюджетная отчетность доступна на сайте Казначейства РФ, но ее структура сильно отличается от привычной финансовой отчетности – баланса и отчета о прибыли и убытках. С одной стороны, она куда более детальная, что плюс, с другой – неудобный формат, все по отдельности, тут доходы, тут расходы, источники финансирования дефицита, баланс в отдельном файле и каждый год отдельно. Временные ряды только по общим показателям. Но если набраться терпения, можно привести все в привычный вид и посмотреть, что получается.

Пенсионный фонд РФ: недовольный

Расходы ПФР

Понятно, что переводить бюджетную отчетность, которая ведется по принципу «приход-расход», в традиционную финансовую отчетность по принципу двойной записи можно только с оговорками:

- В себестоимость (прямые расходы) по основной деятельности включены все социальные и пенсионные выплаты, капитальные вложения и межбюджетные трансферты.

- Коммерческие расходы – это «Предоставление платежей, взносов, безвозмездных перечислений субъектам международного права». Понятно, что Пенсионному фонду нет нужды себя продвигать и рекламировать, но эти расходы не являются ни производственными, ни административными. А какую-то PR-функцию выполняют, так что пусть будут здесь.

- Административные расходы – это зарплата персонала ПФР и закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд.

- Прочие (накладные) расходы и налоги – это собственно налоги и расходы на исполнение судебных актов.

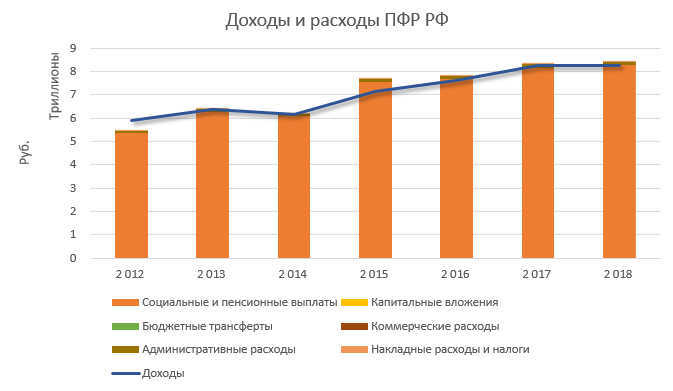

Получаем следующую динамику расходов:

Рисунок 5.

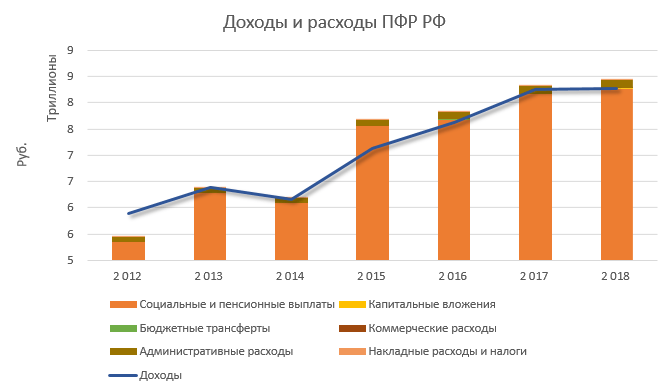

Не шибко информативно, верно? Объем пенсионных выплат настолько велик, что остальные расходы просто не видны на его фоне. Даже если мы поменяем градуировку оси Y с учетом наименьшего значения данных, наглядности почти что и не прибавится:

Рисунок 6.

Для таких случаев статистика придумала относительные показатели – например, целесообразно посмотреть соотношение коммерческих и административных расходов с себестоимостью. Назовем такое соотношение «нагрузкой» со стороны непроизводственных расходов. Тоже получается, кстати, слабо информативная штука:

Таблица 1. Динамика показателей нагрузки на себестоимость ПФР.

Коммерческая нагрузка больше 0, но настолько мала, что в тысячных долях процента еще не отображается. Все, что мы можем увидеть из Таблицы 1, – это колебания коммерческой нагрузки в пределах 0,5% от прямых расходов. При желании можно усмотреть некоторый рост за анализируемые семь лет, но – поверьте экономисту – это о-очень большая натяжка. Другое дело, что сами денежные потоки, которыми оперирует ПФР, настолько велики, что внутри может скрываться масса всего, просто масса.

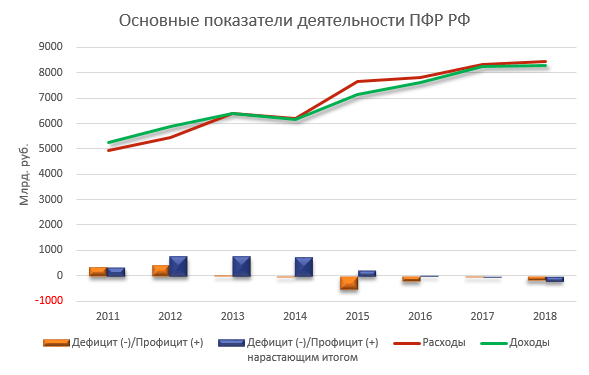

Финансовый результат ПФР

Доходы ПФР, как мы видели выше, в значительной части зависят от федерального бюджета. Правильно сказать, что собственные доходы ПФР настолько отстают от того уровня, который необходим для покрытия расходов, что в ходе бюджетного планирования определяются и согласовываются расходы ПФР, а потом под них выделяются субсидии.

ПФР экономит: исполнение бюджета практически всегда чуточку, но меньше утвержденного уровня. Однако в итоге финансовый результат деятельности ПФР в последние годы изменился с плюса на минус, и убытки пошли накапливаться.

Рисунок 7.

Напряженную ситуацию в ПФР и ее причины мы обсуждали в публикации о повышении пенсионного возраста, причем комментаторы возражали и требовали взять недостающее финансирование «откуда-то». Сейчас видно, что взять особенно неоткуда.

Коллеги, экономика вообще, а финансы особенно, – дисциплины счетные. Это не гуманитарные науки, в которых допускается субъективность. Экономика гораздо ближе по своей сути к инженерному делу, еще точнее – к строительству, где расчеты прочности обязательны. Хотите возражать – отлично! Но доказательно возражайте, убедительно прошу вас, с цифрами.

Уровень доходов руководства ПФР

А что же с уровнем доходов руководства этой организации? Эта информация размещена на сайте ПФР в соответствии с законодательством. За 2018 год декларированные доходы у Председателя правления Дроздова А.В., его замов и их жен суммарно составили почти 79 млн руб., причем распределились весьма примечательно (Рис. 8). Публикаций в Сети на эту тему много, найти их легко, написаны они понятно. Здесь терять время на их пересказ не стоит.

Хочется, однако, еще раз подчеркнуть, что при всей этической спорности этих доходов их сокращение не решит проблем с пенсионными выплатами стареющего населения России.

Рисунок 8.

Федеральный фонд обязательного медицинского страхования: растущий

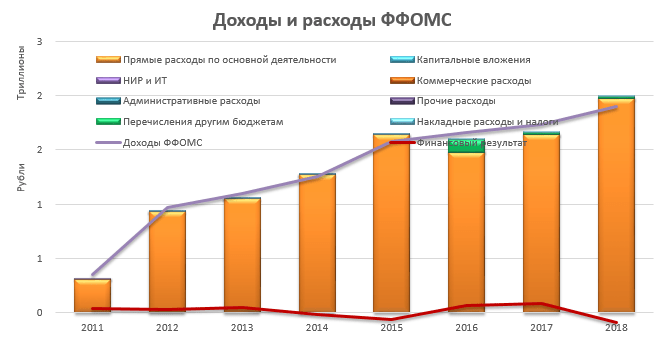

Сборка отчетности ФФОМС практически та же, что и для ПФР, только мы при графическом анализе оставили прямые расходы детализированными на прямые расходы по основной деятельности, капитальные вложения и НИР и ИТ (появились в 2016 году, увеличиваются).

Информативность та же: практически все тонет в масштабных прямых расходах. Восхищают темпы роста. Это значит, что основные решения – как по деньгам, так и по реальным мероприятиям – принимаются на местах – в регионах и в медучреждениях.

Рисунок 9.

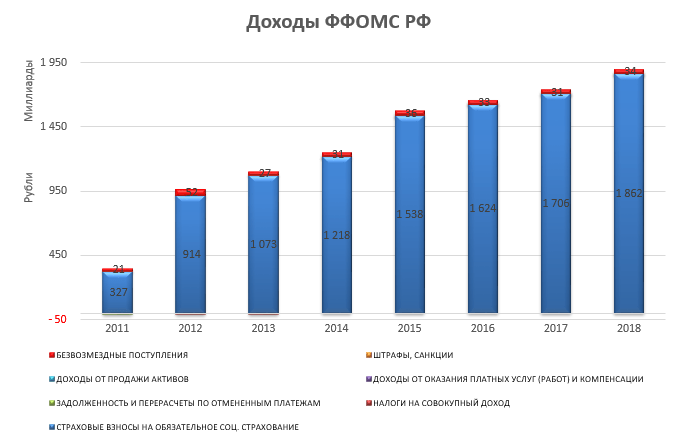

Доходы растут, причем за счет страховых взносов на обязательное социальное страхование. Другие статьи доходов незначительны по размеру и довольно сильно колеблются:

Рисунок 10.

Финансовый результат деятельности ФФОМС за счет этого значительно лучше, и в неудобном для федерального бюджета 2016 году (Рис. 1 – вернитесь и обратите внимание на проседание доходов) ФФОМС даже выступил донором для других фондов.

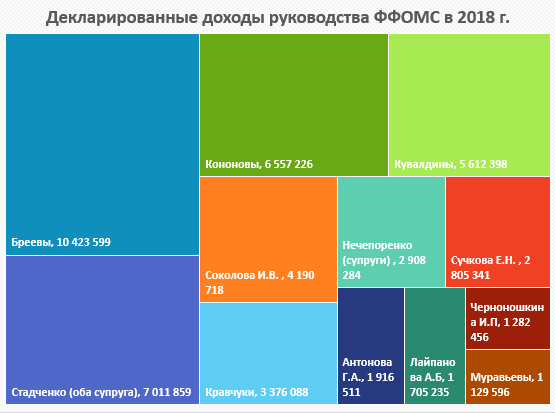

Общая сумма декларированных доходов руководства ФФОМС составляет чуть меньше 49 млн руб. У Председателя ФФОМС Стадченко Н.Н. нет заместителей, но аж 11 советников, и уровень их доходов очень неровный. Компромата мало, что не может не радовать.

Рисунок 11.

Фонд социального страхования: скромный, но умный

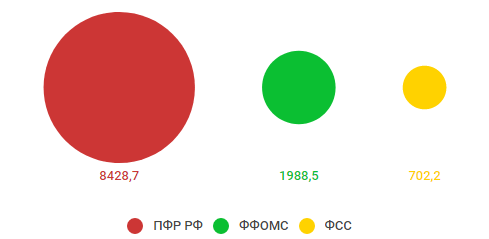

ФСС – самый скромный по размеру из внебюджетных фондов. Это можно было видеть уже на первых графиках, но покажем еще раз соотношение расходов 2018 года:

Рисунок 12. Расходы (всего) внебюджетных фондов РФ в 2018 году.

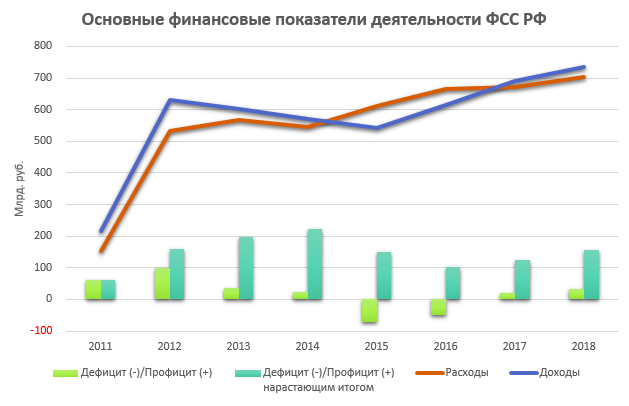

Динамика основных финансовых показателей фонда тоже вполне благоприятна – расходы растут планомерно, доходы колеблются, но нарастающий финансовый результат позволяет даже образовывать резервы.

Рисунок 13. Источник информации – сайт Казначейства РФ.

ФСС больше других вкладывается в НИР и ИТ, что весьма похвально, – но это самый непрозрачный внебюджетный фонд из нашей «большой тройки». До 2016 года (письмо Минфина от 14 ноября 2016 г. N 02-05-11/66464) бюджетная кодировка расходов ФСС существенно отличалась от фондов-собратьев, поэтому ни сопоставить ФСС с другими внебюджетными фондами, ни его же расходы до 2016 и после не получается. Даже не удалось корректно собрать ОПУ фонда за 2011-2016 годы. Показать читателям нечего.

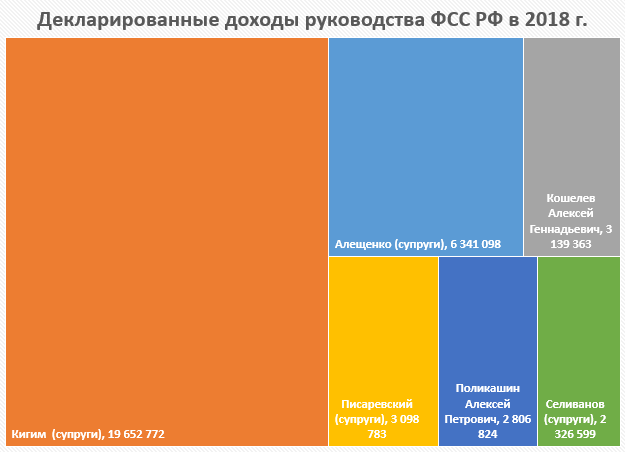

Общая сумма декларированных доходов Председателя фонда Кигима А.С. и его заместителей в 2018 году – 37,4 млн руб. Распределение понятное – Председатель фонда и его супруга получили больше половины (19,65 млн руб., 52,6%). Сведений о супруге в интернете найти не удалось. Если кто-то из читателей подскажет – буду весьма признательна, потому что эта замечательная женщина заработала больше своего супруга – 10,9 млн руб. она и 8,75 млн руб. ее муж, Кигим А.С., Председатель ФСС РФ. Страна должна знать своих героев.

Рисунок 14.

Ну, и выводы

Выводы простые, граждане: внебюджетные фонды нашей страны – это монстры, сопоставимые с федеральным бюджетом, особенно Пенсионный фонд. Чувствует ПФР себя совсем неважно и тянет на себя средства собратьев. Они с ним даже делятся, но явно неспособны решить его проблемы. Так что вопрос об обоснованности пенсионной реформы снова получает положительный ответ – да, повышение пенсионного возраста обосновано.

Другое дело, что перекосов, недочетов, неэтичности в деятельности внебюджетных фондов много. Но даже если бы удалось все исправить одномоментно, проблем ПФР это не решило бы.

* * *

Информация о доходах руководителей внебюджетных фондов собрана по декларациям, опубликованных на их официальных сайтах:

- Пенсионный фонд

- ФФОМС

- ФСС

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий