Матричная оргструктура — всегда большая проблема для разработки финансовой структуры и тем более для корректного введения бюджетирования. Компания, ставшая героиней этой статьи, с проблемой справилась. Годятся ли вам ее приемы — решайте сами.

Ашурлы Заур, заместитель генерального директора ЗАО «ИНСОЛ ТЕЛЕКОМ», Кубарева Елена, начальник финансового отдела ЗАО «ИНСОЛ ТЕЛЕКОМ». Журнал «Финансовый директор» №1 за 2006 год

Одна из основных задач бюджетного управления — четкое распределение ответственности за выполнение поставленных задач и контроль их исполнения. Матричная организационная структура предполагает, что за бюджетные показатели отвечает как руководитель функционального подразделения, так и менеджер проекта, что значительно усложняет процесс бюджетирования. Компании «ИНСОЛ ТЕЛЕКОМ» удалось решить проблему двойного подчинения и создать эффективную систему бюджетирования.

Основная проблема, с которой столкнулась компания в 2003 году, — отсутствие эффективной системы бюджетного управления. Принимая управленческие решения при отсутствии достоверных данных о затратах по различным проектам и функциональным подразделениям, менеджмент не всегда мог предугадать, насколько то или иное решение повлияет на итоговые финансовые показатели работы компании за год. Это привело к появлению убыточных проектов, а также к снижению рентабельности в целом по компании.

Личный опыт

Андрей Галюк, руководитель группы поддержки бизнеса планово-экономического отдела ООО «ТНК-ВР Коммерс» (Киев)

На моем предыдущем месте работы (ОАО «ИПП «ВНИПИТРАНСГАЗ») при отсутствии системы управленческого учета и бюджетирования оценка деятельности высшего и среднего менеджмента зачастую носила исключительно субъективный характер. Более того, руководство компании не могло точно оценить объем и сроки отвлечения ресурсов под те или иные проекты. Таким образом, текущие проблемы в той или иной мере успешно решались исключительно благодаря мощной интуиции и деловой сноровке топ-менеджмента, который был вынужден постоянно принимать решения, касающиеся текущей деятельности, вместо того чтобы посвящать время и усилия разработке и внедрению стратегии развития компании. Потребность во внедрении системы бюджетирования была в полной мере осознанна и вышла на первый план во время внедрения матричной модели управления, которая формализовала сферы ответственности менеджеров и требовала определения набора показателей, характеризующих степень ответственности и прогресс в достижении целей. Матричная система управления ведет к конфликту интересов функционального менеджера и руководителя проектов, и правильное распределение ответственности – крайне сложная задача, которая без наличия функционирующей системы учета таких финансовых показателей превращается в невыполнимую и ведущую к увеличению междолжностных конфликтов.

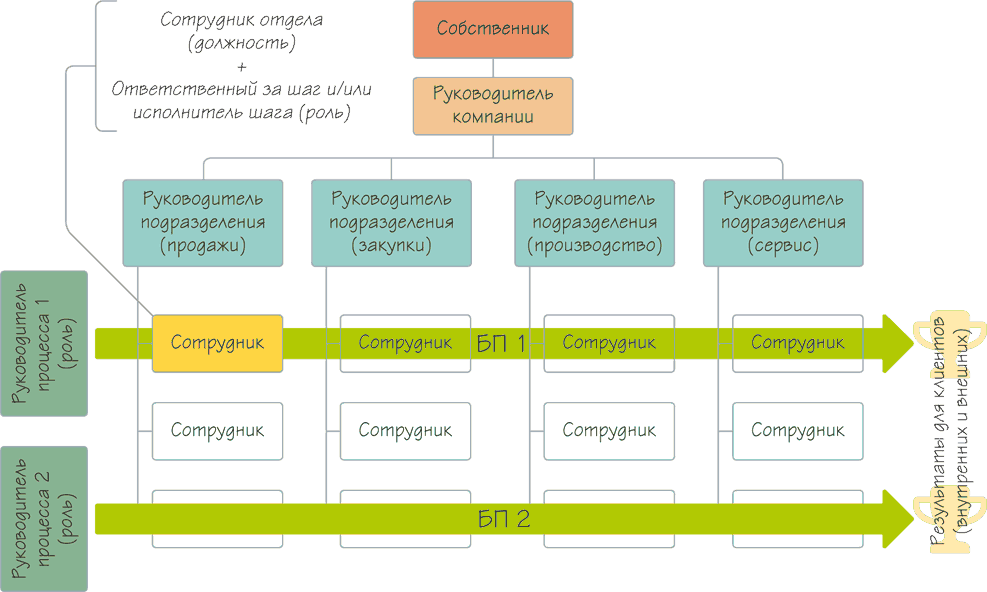

Бюджетирование до 2003 года не внедрялось, так как сложно было разработать финансовую модель, которая бы учитывала матричную организационную структуру компании. Согласно организационной структуре «ИНСОЛ ТЕЛЕКОМ» все бизнес-процессы объединены как по функциональным подразделениям, так и по выполняемым проектам (см. рис. 1). Такой подход позволяет эффективно перераспределять специалистов подразделений по нескольким проектам без потери качества и увеличения сроков выполнения проектов. Вместе с тем создание системы бюджетирования в компании с матричной организационной структурой связано с рядом проблем:

- сложно разграничить ответственность за выполнение бюджетных статей между руководителем подразделения и менеджером проекта;

- трудоемкая система учета фактически достигнутых результатов;

- сложно выделить показатели, объективно характеризующие эффективность работы сотрудников, и разработать систему мотивации.

Справка о компании

ЗАО «ИНСОЛ ТЕЛЕКОМ» было основано в 1991 году и специализировалось на научно-исследовательских и конструкторских услугах в области лазерной техники и солнечной энергетики. В марте 1999 года основная деятельность компании была переориентирована на инженерные и консультационные услуги на рынке телекоммуникаций, а также на комплексные решения для построения телефонных сетей и мобильной связи. Заказчиками компании являются как поставщики телекоммуникационного оборудования (Ericsson, Alkatel, Nokia), так и операторы сетей сотовой связи («ВымпелКом», «МегаФон», МТС и др.).

Рисунок 1. Организационная структура ЗАО «ИНСОЛ ТЕЛЕКОМ»

Личный опыт

Наталья Белявская, руководитель группы методологии отдела информационно-аналитических систем группы компаний «ТопС Бизнес Интегратор» (Москва)

Специфика матричной финансовой структуры часто приводит к невозможности однозначно распределить ответственность за достижение поставленных целей. При решении каждым центром ответственности поставленных задач такая схема работает хорошо. Но при невыполнении плана по функциональным подразделениям сложно понять, кем была допущена ошибка в работе: руководителем функционального подразделения или менеджером проекта.

В результате в 2004 году руководство компании решило внедрить систему бюджетирования, которая позволит планировать и контролировать расходы и доходы не только по проектам, но и по функциональным подразделениям. Финансовому департаменту было поручено разработать систему мотивации, увязанную с бюджетированием.

Остановимся подробнее на тех решениях, которые были реализованы в системе бюджетного управления ЗАО «ИНСОЛ ТЕЛЕКОМ».

Построение финансовой структуры компании

Внедрению системы бюджетирования в компании предшествовала разработка финансовой структуры и выделение центров финансовой ответственности (ЦФО).

Финансовым департаментом было предложено несколько вариантов построения финансовой структуры предприятия.

Один из подходов к формированию финансовой структуры компании предполагал выделение в качестве центров финансовой ответственности функциональных подразделений. Но он был отклонен менеджментом компании, так как не позволял контролировать затраты по проектам, а также мог привести к несогласованной работе подразделений в ходе выполнения проекта и увеличению сроков и стоимости работ для клиентов компании.

Рассматривалось также предложение выделить в качестве центров финансовой ответственности выполняемые проекты. Предполагалось, что руководители проектов будут нести ответственность за все расходы и доходы проекта. При этом часть затрат, которые входят в стоимость проекта, не может контролироваться менеджерами проектов, к примеру общепроизводственные расходы, затраты на оплату труда сотрудников функциональных подразделений, командировочные и другие затраты, связанные с работой функциональных подразделений. Надо также отметить, что выделение в качестве ЦФО проектов не предполагает ведения управленческого учета в разрезе функциональных подразделений, а это не позволит создать эффективную систему мотивации.

Личный опыт

Андрей Галюк

Практика выделения проектов в центры финансовой ответственности очень распространена, однако эффективность такого подхода зависит от масштабов деятельности и степени проектной ориентации организации. Если компания ведет множество проектов одновременно, то постоянные изменения финансовой структуры будут создавать трудности для анализа деятельности за определенные периоды времени. Тем более это непросто с точки зрения автоматизации учета и постоянного внесения изменений в регламентирующие документы.

В результате было решено создать матричную финансовую структуру, в которой будут выделены два вида центров финансовой ответственности: функциональные подразделения и отдельные проекты.

Матричная финансовая структура позволила формировать бюджеты: по ЦФО (проектам и подразделениям), по текущим проектам, по проектам развития и по компании в целом (прогнозный баланс, бюджет доходов и расходов, бюджет прибылей и убытков).

Распределение ответственности

Ответственность между руководителями подразделений и менеджерами проектов была поделена за счет четкого распределения полномочий по управлению отдельными центрами финансового учета (ЦФУ) (см. рис. 2).

Личный опыт

Наталья Белявская

В нашей компании руководители проектов контролируют ресурсы и сроки выполнения проекта, то есть отвечают за непревышение бюджета затрат проекта. Доходы и расходы проекта обязательно относятся на подразделение, которое несет за них ответственность. Однако если сроки выполнения проекта затягиваются, из-за чего функциональные подразделения могут не выполнить свои бюджеты, ответственность за это несет менеджер проекта.

Созданная структура центров финансового учета предполагает, что все статьи затрат, связанные с работой функциональных подразделений (отделов), контролируются начальниками отделов. Размер выручки подразделения, полученный в результате работы над одним из проектов, а также расходы на его организацию и управление контролируются менеджером проекта.

Рисунок 2. Распределение ответственности на основе ЦФУ

Код центра финансового учета представлен двумя цифрами — номером проекта и показателями, за которые несут ответственность руководители проектов (подразделений):

1 — затраты, связанные с содержанием аппарата управления проекта, и прочие общепроизводственные затраты проекта; 2-5 — выручка и затраты, связанные с работами на проектах, выполняемыми с первого по четвертый отдел соответственно; 6-9 — затраты отделов (с первого по четвертый соответственно)

Бюджеты центров финансовой ответственности

Как отмечалось выше, в компании было выделено два типа центров финансовой ответственности: проекты и функциональные подразделения.

Бюджет проекта включает следующие статьи доходов и расходов:

- доходы, полученные в ходе проекта от участия в нем различных подразделений (к примеру, выручка от оказания услуг отделом проектирования и т. д.);

- статьи расходов, связанные с обеспечением работ по проекту (затраты на привлечение подрядных организаций, закупка материалов и общепроизводственные затраты проекта);

- нормативные затраты отделов, относимые на проект (оплата услуг другого ЦФО).

Нормативные затраты отделов рассчитываются на основании плановых объемов работ по каждому проекту. По каждой статье они согласовываются с руководителями проектов. Кроме того, согласовываются нормативы затрат, а именно: стоимость часа работы каждого сотрудника, нормативы суточных, транспортных расходов, норматив общепроизводственных расходов отдела. Норматив общепроизводственных расходов отдела, к которым относится стоимость содержания «сервисного управления», рассчитывается исходя из степени участия (коэффициент участия) того или иного подразделения в работе над проектом. Коэффициент участия (Куч) определяется по формуле:

Куч = Оплата труда сотрудников отдела, задействованных на данном проекте/Общий фонд оплаты труда по отделу

Затраты, относящиеся к центрам финансового учета с шестого по девятый, а также общепроизводственные затраты «сервисного управления» включаются одной статьей затрат в бюджет проекта. Поскольку данная статья затрат рассчитывается в соответствии с утвержденными на этапе планирования нормативами, руководитель проекта не несет ответственность, если фактические затраты отделов превысят плановые.

Бюджеты подразделений включают статьи расходов, связанные с оплатой труда сотрудников, командировочные, общепроизводственные и другие расходы.

Мотивация сотрудников на основе бюджетов ЦФО

Для руководителей отделов и менеджеров проектов были разработаны различные схемы мотивации.

Поскольку проекты в финансовой структуре были классифицированы как центры прибыли, вознаграждение проектных менеджеров зависит от ее размера1. Это означает, что проектные менеджеры ориентированы на увеличение выручки и снижение подконтрольных затрат. Значение прибыли, рассчитываемое для целей мотивации, определяется как разница между доходами проекта, фактическими затратами на его организацию и нормативными затратами отделов, участвовавших в проекте. В расчете используются нормативные затраты функциональных отделов, так как менеджер проектов не может влиять на этот показатель, а следовательно, не должен влиять на размер вознаграждения.

Если менеджер руководит несколькими проектами одновременно, то для каждого из проектов разрабатывается и утверждается бонусный план, а результаты работы оцениваются отдельно.

Премиальный фонд отделов состоит из двух частей: разница между нормативными и фактическими затратами и нормативный премиальный фонд (отчисления в премиальный фонд учитываются при расчете нормативных затрат подразделения).

По итогам года созданный премиальный фонд отдела распределяется между сотрудниками пропорционально коэффициенту, отражающему вклад каждого специалиста в работу отдела, который определяется как доля выручки, приносимой каждым из сотрудников, в общей выручке отдела. Полученная величина вознаграждения также корректируется с учетом коэффициентов сложности работ и квалификации персонала, которые определяются на общем собрании отдела.

В компании существуют и другие схемы мотивации. Это связано с тем, что до внедрения системы бюджетирования руководители функциональных подразделений на четырех проектах, объединенных одним заказчиком, выполняли функции проектных менеджеров. Поскольку на этого заказчика приходится большая часть выручки компании, было решено не менять устоявшийся порядок работ. Премиальные фонды отделов, задействованных на этих проектах, определяются как процент от фактически полученной прибыли при выполнении проектов.

Личный опыт

Андрей Галюк

Привязка системы мотивации к выполнению бюджетов очень эффективна, что доказано опытом многих фирм. Но если в компании существует определенная «традиционная» система оплаты, а сотрудники, проработав много лет, привыкли и адаптировались к ней и при этом являются «интеллектуальным капиталом» компании, то к вопросу изменения системы мотивации необходимо подходить очень взвешенно. Возможно, на начальном этапе целесообразно мотивировать только руководителей высшего и среднего звена, постепенно распространяя систему на более низкие ступени управленческой вертикали, вплоть до исполнителей. Другим вариантом может быть привязка системы мотивации персонала к агрегированным показателям выполнения бюджетов (доходы по основной деятельности, денежный поток от операционной деятельности, прибыль по проектам – все в разрезе ЦФО или агрегировано по предприятию). Наша компания мотивацию на основании выполнения бюджета использует только при расчете годовых бонусов. Система ежемесячной мотивации строится на принципах аккордной оплаты труда, и на начальных этапах система бюджетирования служит только инструментом планирования, финансового контроля и учета. Эта система мотивации эффективна уже потому, что сотрудники четко понимают и могут оценить степень финансовой ответственности за выполнение поставленных задач.

Важно отметить, что выполнение бюджета проекта является задачей руководителя проекта, но на данный момент не предусмотрена ни система штрафов за превышение бюджетов проектов, ни поощрения за их экономию. Это объясняется тем, что структура системы планирования не позволяет руководителю проекта или функционального подразделения значительно завышать или занижать плановые показатели.

При разработке системы бюджетирования для матричной организационной структуры целесообразно в качестве планового периода использовать отрезок времени, который будет охватывать все проекты на момент построения бюджета, то есть весь портфель проектов организации. При использовании такого подхода у компании всегда будет дорожная карта ее движения не только на квартал, год и т. д., но на весь обозримый период деятельности, в котором запланировано выполнение тех или иных проектов. В системе бюджетирования в долгосрочном периоде желательно отображать только те проекты, по которым уже заключены контракты либо существует уверенность в их подписании, чтобы не загромождать бюджеты допущениями с низкой вероятностью осуществления. Но в силу сложности такого подхода и особых требований к учету на данный момент такую технологию реализовать в компании не удалось.

Автоматизация процесса бюджетирования

Одновременно с разработкой системы бюджетного управления был начат поиск информационной системы, которая позволила бы вести учет в матричной финансовой структуре.

Личный опыт

Наталья Белявская

Автоматизацию процессов бюджетирования можно осуществлять только после постановки методологической составляющей системы. Более того, если система бюджетирования ставится с нуля, то желательно, чтобы прошло некоторое время, пока вновь созданная система докажет свою жизнеспособность, пройдет испытание на практике. Когда процессы стабилизируются, можно говорить об их формализации и автоматизации. В нашей компании к моменту автоматизации система бюджетирования существовала и практически не изменялась уже порядка трех лет. Бюджетный процесс был всегда децентрализован, то есть руководители ЦФО должны были сами формировать свои бюджеты и отправлять их в финансовую дирекцию для анализа, консолидации и проверки на соответствие стратегическим целям, распределения общекорпоративных расходов на ЦФО. В связи с быстрым ростом компании процесс консолидации и распределения расходов стал очень трудоемким, и время работников финансовой дирекции тратилось неэффективно. Возникла потребность в автоматизации процессов бюджетирования. Для этой цели был выбран продукт корпорации Oracle – Oracle Financial Analyzer.

Поскольку бухгалтерский учет в компании ведется в программе «1С:Предприятие», во избежание двойной работы по вводу первичных документов в бухгалтерский и управленческий контуры одним из основных требований к программному продукту была его совместимость с платформой «1С».

Программный продукт должен был обладать инструментарием, позволяющим обеспечить поддержку финансовой модели компании в части формирования отчетности и ряда бюджетов, а именно:

- бюджетов проектов;

- бюджетов отделов;

- бюджетов по направлениям деятельности;

- консолидированных финансовых бюджетов (бюджета движения денежных средств, прогнозного баланса, бюджета доходов и расходов).

Личный опыт

Андрей Галюк

В компании, где я раньше работал, данные консолидировались в разрезе:

- направлений деятельности (виды работ и услуг);

- рынков сбыта (географических);

- проектов;

- менеджеров проектов;

- видов расходов и затрат;

- статей движения денежных средств.

За каждым ЦФО был закреплен экономист, разъяснявший форматы планирования и проводивший первичную консолидацию проектов в бюджеты направлений, которые далее консолидировались в финансово-экономическом отделе в мастер-бюджет. Бюджет накладных расходов по заявкам всех подразделений консолидировался на функциональном уровне (IT, закупки, маркетинг, выпуск продукции, хозяйственные расходы), а далее по аналогии с основными бюджетами консолидировался в финансовом подразделении в бюджеты общехозяйственных и общепроизводственных расходов. В данном контексте необходимо особо акцентировать внимание на корректном составлении форматов планирования, чтобы сотрудники, готовящие упоминаемые бюджеты, четко осознавали, что они планируют только те расходы, которые нельзя отнести к конкретному проекту (непрямые), а также понимали разницу между общепроизводственными и общехозяйственными затратами.

Немаловажным фактором была возможность выгрузки данных в Excel и импорт данных из Excel (для загрузки плановых данных).

В результате выбрали информационную систему «Инталев: Корпоративные финансы 2004», которая была успешно внедрена без привлечения внешних консультантов.

Результаты проекта

Внедрение системы бюджетирования заняло около полугода. Не обошлось без проблем, основная из которых — сопротивление сотрудников, не понимавших целей реформ и нового механизма мотивации. Причем сопротивление возникало не только на уровне исполнителей, но и среди топ-менеджеров. Приходилось постоянно вести разъяснительную работу о важности проекта внедрения, об ответственности работников за выполняемые ими проекты, о механизмах мотивации.

Прежде чем перейти к использованию разработанной системы бюджетирования, руководством компании было принято решение опробовать ее в течение IV квартала 2004 года. В этот период сотрудники финансового департамента разъясняли бюджетный регламент начальникам отделов и помогали заполнять разработанные бюджетные формы.

С января 2005 года все бюджеты компании формируются по изложенной схеме. О результатах говорить еще рано, поскольку фактические данные об исполнении бюджетов за 2005 год еще не получены. Но уже сейчас можно сказать, что, внедрив систему бюджетирования, руководство компании получило инструмент, который позволяет достоверно оценить эффективность работы функциональных подразделений, выгодность перспективных проектов и рентабельность текущих.

1 Один из наиболее часто используемых вариантов привязки схем мотивации проектных менеджеров к результатам работы проекта. В зависимости от специфики проекта индивидуальные бонусные планы руководителей проектов могут быть привязаны к нормативу рентабельности, объемам реализации, нормативу дебиторской задолженности по проектам на конец периода.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий