Несмотря на то, что я являюсь убежденной сторонницей бюджетного управления (иначе бы я им просто не занималась), я не могу не признавать, что бывают случаи, когда без бюджета можно обойтись. но их надо отличать от случаев, когда от бюджета просто увиливают!

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 12 2005 г.

… Мне уже случалось писать о проблемах бюджетного управления, но жизнь подбросила кое-что совершенно новенькое. Осень этого года оказалась для меня как для консультанта исключительно урожайной «на бюджеты»: за пару месяцев мне пришлось составить самой 4 бюджета и поучаствовать в обсуждении 3 бюджетов, составленных специалистами компаний. Это не статистика, но много. И что меня поразило, так это повторяемость ошибок! Или вопросов со стороны руководителей, которые могли бы к этим ошибкам привести. А то, что в короткий срок повторилось столько раз, — уже закономерность. Поэтому мне захотелось рассказать о типовых ошибках бюджетирования, встречающихся на практике. Тем более что их немного.

Ах, эта мучительная сезонность!

Первое, что обратило на себя внимание – это убеждение, точнее, заблуждение, что доходы можно прогнозировать на будущее только общей суммой – на год, а учесть сезонность никак невозможно. Честно говоря, происхождение этой уверенности мне непонятно. Большинство из специалистов компании, которые по долгу службы занимаются прогнозированием, по базовому образованию либо экономисты, либо технари. И те, и другие должны были изучать методы прогнозирования в ВУЗе и знать, что прогноз доходов по месяцам вполне реален. Есть методы совсем простенькие, типа метода цепных помесячных соотношений, есть методы громоздкие, как метод Хольта-Уинтерса или метод Брауна, но они есть. Их легко найти в Интернете, введя соответствующие ключевые слова в поисковик, или просто задав поиск по «методам прогнозирования». Серьезный недостаток у них один – это требование, чтобы временнáя глубина прошлого ряда была в три раза больше, чем горизонт прогнозирования. Иными словами, если нужно сделать прогноз доходов на год, мы должны располагать данными о ежемесячных продажах за 3 предыдущих года.

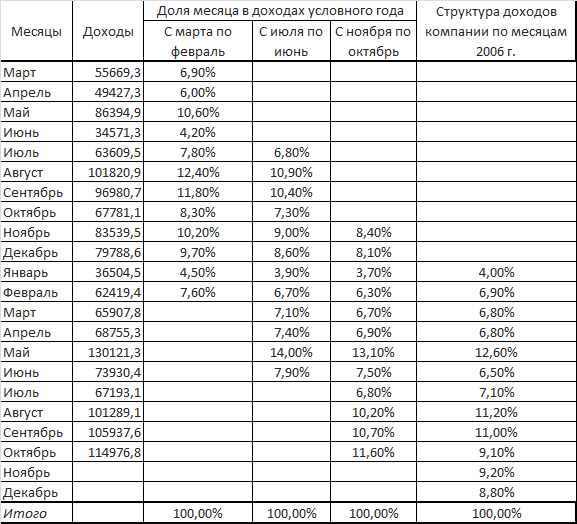

Если таких данных нет: например, компания установила учетную систему полтора года назад и из предыдущей системы информацию получить не может, — то можно использовать следующий прием. Доходы по общей сумме на год в самом деле установить экспертным путем, а после этого распределить по месяцам пропорционально их распределению в предшествующие годы. Допустим, данные о ежемесячных продажах наличествуют с марта 2004 г., а компания составляет бюджет в ноябре 2005 г. Тогда исходные данные будут иметь следующий вид:

| 2004 | 2005 | |

| Январь | 36504,5 | |

| Февраль | 62419,4 | |

| Март | 55669,3 | 65907,8 |

| Апрель | 49427,3 | 68755,3 |

| Май | 86394,9 | 130121,3 |

| Июнь | 34571,3 | 73930,4 |

| Июль | 63609,5 | 67193,1 |

| Август | 101820,9 | 101289,1 |

| Сентябрь | 96980,7 | 105937,6 |

| Октябрь | 67781,1 | 114976,8 |

| Ноябрь | 83539,5 | |

| Декабрь | 79788,6 |

Данные не содержат ни одного полного календарного года; но «полных лет» тут больше чем достаточно: с марта 2004 г. по февраль 2005г., с апреля по март – и так далее вплоть до «с ноября по октябрь». Этим можно воспользоваться. Итак, находим общую сумму годовых продаж за некоторый условный год – например, с марта по февраль, а потом находим долю каждого месяца в этой сумме. Сдвигаем год и повторяем процедуру. Дотошный специалист может сделать расчет по каждому году, но в принципе достаточно трех. А потом полученные значения для каждого месяца надо усреднить – и использовать для распределения годовых доходов на будущее. Например, вот так:

На графике это будет очень наглядно и позволит сразу провести определенный анализ:

Рис. 1.

Так, например, немедленно возникает вопрос о причинах «провала» продаж в летние месяцы. Если он закономерен, это одно, но если он связан с отпуском менеджеров по продажам, то что делают в это время клиенты? Отовариваются у конкурентов? Это наносит компании очевидный вред и должно быть исправлено. Как? Это уже предмет плана организационных мероприятий.

Если же компания совсем новая и данных прошлых лет нет вообще, то можно в Статуправлении купить ежемесячный статистический бюллетень и посмотреть распределение объемов работ по месяцам в соответствующей или связанной отрасли.

Дополнение спустя несколько лет: покупать уже ничего не надо, все статистические базы есть в Интернете. Безвозмездно, то есть даром.

В любом случае руководитель должен помнить: методов прогнозирования доходов по месяцам больше чем достаточно, и они не требуют никакого особо изощренного образования. С этих позиций отказ сотрудников финансового или экономического отдела от бюджетирования доходов с необходимой периодичностью может рассматриваться или как признак их слабой квалификации, или как попытка ослабить ответственность за исполнение бюджета в течение года. Ну в самом деле – если неизвестно, сколько нужно было получить именно в этом месяце, то и отчитываться не за что. Вдруг к концу года наверстается? А не наверстается – ответим за все разом! Понятная позиция для наемного сотрудника, но безвозвратно упущенное время для бизнеса.

Неуместная честность

Вторая яркая, бросающаяся в глаза ошибка, — это составление единственного бюджета на все случаи жизни, точнее, бизнеса, вместо разработки их комплекта, предназначенного для решения различных управленческих задач. Самый наглядный образец смешения – использование одних и тех же цифр для верхнего уровня управления (собственника или топов), общего управления (допустим, Правления компании) и для оплаты труда. Что касается верхнего уровня управления, то для него принципиально важно понимать, что произойдет с предприятием в случае реализации худшего сценария развития, и видеть итоговые «бюджеты выживания». Но если такой «бюджет выживания» довести до сведения Правления, то это может деморализовать людей. А даже если не деморализует, то существенно снизит мотивацию к достижению более высоких показателей. И это нанесет ощутимый урон компании.

Так, вступление в Евросоюз вызвало у многих компаний некоторое замешательство, приведшее к снижению реализации в ряде отраслей. В результате 2004 год оказался для этих сфер как бы «стагнирующим». Напуганные сменой прежней тенденции к росту, компании стали составлять бюджеты 2005 года так, как в авиации составляют план полета – в расчете на худший вариант (в точке назначения нелетная погода, из запасных аэродромов принимает самый дальний и т.п.). Иными словами – при прежнем уровне доходов повышались расходы. В действительности же участники рынка за 7-11 месяцев [1] осмотрелись и не только воспряли, но и научились использовать открывшиеся возможности. Правления радостно рапортуют о многократном перевыполнении чрезмерно осторожных бюджетов… и требуют вознаграждения. А за что, собственно? Прирост показателей обусловлен не их усилиями, а общим экономическим оживлением при заниженных бюджетах. Получается а-ля премия за пережитый испуг.

А вот если бы правлению был «спущен» бюджет, ориентированный на лучший сценарий развития, все могло б быть иначе, и изменение ситуации в благоприятную сторону могло быть использовано куда активнее. Но история не имеет сослагательного наклонения. Этот опыт можно – и нужно! – учесть на будущее, но изменить прошлое уже не получится.

Между тем вознаграждение персонала, который оплачивается в зависимости от результатов исполнения бюджета, можно и нужно привязать к еще более высоким показателям. Чтобы не было терминологической путаницы, эти завышенные показатели лучше назвать не «бюджетными», а «эталонными» или «нормативными» и подобрать для них такой уровень, чтобы сотрудник получал среднерыночную зарплату при достижении 70% — и чтобы эти 70% были величиной, соответствующей 100% бюджета. Тогда эффективность по эталону ниже 70% рассматривается как основание для снятия с сотрудника переменной части вознаграждения, что является сильнейшим стимулом к исполнению бюджета. Нет никакой необходимости утаивать эти «махинации с цифрами» от персонала: люди могут быть первое время недовольны, но, когда бюджет исполняется и оплата увеличивается, логика и целенаправленность систем оплаты «за исполнение» принимаются безоговорочно [2].

Причин, по которым руководство компаний ограничивается единственной версией бюджета, можно с ходу назвать две:

- во-первых, отсутствие удобного программного обеспечения, хотя бы соответствующего макроса в Excel’е, который бы позволял генерировать необходимые дополнительные варианты бюджета, и,

- во-вторых, ложно понятая «честность». Имеется в виду, что если руководство компании ориентировано преимущественно на «бюджет выживания» и внутренне готово к тому, что будет реализовываться именно этот сценарий развития событий, им кажется по-человечески непорядочным требовать от персонала чего-то иного. Почему эта честность «ложная»? Потому что персонал должен быть ориентирован на активные действия и, не боюсь пафоса, на победу. Сотрудники ближе к клиентам, к мелким, но реальным и оперативным возможностям и при наличии достаточной мотивации может найти пути решения проблем и источники роста, которые не видны «сверху и заранее». Но без должной мотивации, не исключено, эти пути и способы останутся незамеченными.

Конечно, для четкой работы системы PFP нужно, чтобы инициатива снизу могла не «пробиться», а легко попасть наверх и быть там понятой и поддержанной; но это вопрос не бюджета, а корпоративной культуры, организационной структуры и бизнес-процессов.

Любовь к деньгам

В данном случае, как читатель мог уже догадаться, речь идет не о тяге к презренному металлу, а о приверженности составителей бюджета к денежным единицам – и только к ним, без намека на натуральные показатели. То есть прогнозируем доходы, например, в 1 млн. латов, но не представляем, что за этим миллионом стоит – сколько покупателей дадут такой оборот, сколько среднего размера поставок должно быть организовано, сколько сотрудников его обслужат и так далее. Не устанавливаются показатели отдачи – какую долю в доходах должны составлять расходы на рекламу (не больше!), какова должна быть фондоотдача от оборудования или производственных площадей и т.д. А без этого бюджет как будто повисает в воздухе, что позволяет менеджерам при подведении итогов очередного месяца ссылаться на излишнюю загруженность персонала, нехватку складов или иные аспекты, для оценки которых в бюджете нет базы. А должна быть [3].

Отдельно о просто маленьких и о совсем неловких

Тем не менее на свете полно предприятий, которые живут без всякого бюджета и, что интересно, собираются так жить и дальше. Как же так?

Начать стоит с того, что очень и очень многие предприятия из числа «безбюджетных» живут на самом деле плохо. Об осмысленном управлении бизнесом для них речь не идет вообще – скорее, это напоминает непрерывную суету, когда основной заботой руководства становится «разруливание» постоянно возникающих неприятностей от мелких до крупных. По большей части такое поведение руководителя объясняется так называемым «приматом исполнения перед управлением», когда вместо того, чтобы управлять – отдать указание и проконтролировать его исполнение – руководитель делает сам. Причина проста: когда делаешь что-то сам, есть возможность сразу полюбоваться результатом собственного труда, а когда поручаешь другому, то хороший результат вроде бы принадлежит ему, а последствия плохой работы подчиненного все равно ложатся на начальника. Особенно силен соблазн «сделать все самому» у руководителей, которые выросли из специалистов и объективно многие работы делают лучше своих сотрудников. Подкрепляется этот соблазн господствующим во многих организациях стереотипом, что руководитель должен быть компетентнее своих подчиненных.

Пара слов об этом стереотипе, хотя рассмотрение стереотипов выходит за рамки данной статьи: он очень, просто катастрофически вреден. Во-первых, он подталкивает руководителя тратить время на поддержание, а иногда – и на повышение собственного профессионального уровня вместо того, чтобы повышать уровень соответствующих специалистов. Во-вторых, следование ему создает остро конкурентные отношения между руководителем и специалистами, которые тягаются между собой «кто больше знает». И в-третьих, – это главное! – в такой обстановке теряется логика сотрудничества: зачем начальнику спецы, если он знает их предмет лучше них самих? А спецы забывают или закрывают глаза на то, что руководство – совершенно особая работа, способности к которой встречаются куда реже, чем талант продажи или инженерные способности.

Вторая причина, по которой руководитель предпочитает заниматься текучкой вместо стратегии и текущими платежами вместо бюджета, заключается в опасениях, с которыми любой человек, независимо от ранга и отрасли, смотрит в будущее и на мир вокруг себя. И тогда текучка ограждает его от противостояния с неопределенностью рынка и собственным коллективом.

Бог им судья, и не столько он, сколько рынок и конкуренты. Такая политика наказуема убытками, нестабильностью денежных потоков, частыми и неожиданными неприятностями. Узнать руководителя, придерживающегося подобного стиля руководства, достаточно легко: он постоянно занят [4], причем занятость заключается прежде всего в многочисленных встречах и многочасовых совещаниях, он жалуется на отсутствие поддержки со стороны персонала и нехватку времени для «необязательных» с его точки зрения работ типа выработки стратегии, обсуждения ее с персоналом, наладки учета и т.п.

Но вот маленькие фирмы – имеются в виду компании действительно маленькие, с численностью сотрудников до 15-20 человек, например, небольшие магазины, кафе или мастерские – иногда обходятся без бюджета много-много лет и чувствуют себя уверенно. В чем основа? Понятно, для управления маленькой компанией руководителю хватает объема внимания. Там, где большие объемы требуют заранее составленного бюджета и специальных процедур его анализа и диагностики причин отклонения, здесь можно справиться «в уме» или «на коленке». Но кроме объема внимания «самого», в таких компаниях просматриваются еще факторы успеха «без бюджета». Какие же это факторы и нельзя ли раздробить большую компанию на аналоги таких маленьких, чтобы каждая из них справлялась со своими заботами самостоятельно?

О принципах руководства без бюджета

Первым условием безбюджетного управления однозначно является уже достигнутый вполне удовлетворительный уровень прибыльности и устойчивости денежных потоков. Почему – вполне понятно. Отказ от бюджета для средней или большой компании возможен только в том случае, если есть возможность делегировать ответственность и за текущие процессы, и за денежные потоки руководителям среднего уровня. Но при этом неопределенность внутренней ситуации для руководителя однозначно повысится. И снять ее можно будет только при помощи не бюджетных, но экономически и организационно эффективных механизмов, которые подтолкнут сотрудников действовать так, как если бы бюджет был. Что относится к этим механизмам?

Во-первых, создание на предприятии климата, ориентированного на успех. Это проще всего сделать через уже упомянутые системы оплаты за исполнение, т.е. через передачу персоналу ответственности за обеспечение прибыльности.

Во-вторых, менеджерам среднего уровня должны быть делегированы полномочия, достаточные для принятия ими соответствующих их уровню решений. Эти полномочия должны быть подкреплены доступом к определенному финансированию. Не стоит даже говорить о том, что эти сотрудники должны иметь необходимую квалификацию и быть вполне лояльны компании. Лояльность в данном случае – не личная преданность, но согласие работать в соответствии с правилами и нормами предприятия.

В-третьих, команда предприятия должна быть ориентирована на удовлетворение потребностей клиентов. Без комментариев.

И последнее, хотя и не менее важное, это создание на предприятии открытой и прозрачной информационной системы. Она необходима для быстрого получения информации о состоянии дел на предприятии и уровне эффективности (исполнения бюджета). Это позволит персоналу понимать, каким окажется уровень вознаграждения за текущий период, и принимать меры к его повышению [5], менеджерам – управлять текущими мероприятиями, стратегией и даже целями бизнеса. И тогда можно обойтись без бюджета [6].

А пока – не допускайте ошибок!

[1] Почему «7-11 месяцев»? это типовой срок приспособления экономики к изменению условий хозяйствования.

[2] Подробнее о системах оплаты труда, привязанных к исполнению бюджета (так наз. payment for performance – PFP), которые считаются на сегодняшний день вершиной эволюции систем оплаты труда, см. № 12 2003 г.

[3] О натурально-стоимостных бюджетах и методах их составления см. № 4 2003 г.

[4] У одного из российских бардов есть хорошее сравнение «он в делах, как в дыму».

[5] Еще раз подчеркиваем, что при корректной системе оплаты труда меры по повышению вознаграждения персонала совпадают с мерами по повышению эффективности бизнеса. Если они различаются, или, что еще важнее, конфликтуют, — надо срочно менять систему оплаты труда.

[6] Эталоны для оплаты труда, конечно, останутся. В известном смысле они заменят бюджет.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий