Ой, какая замечательная статья! Один вопрос к автору — а что делать в тех случаях, когда первичный учет не позволяет сделать корректное разнесение? Распределять? А если таких случаев много? Распределение расходов, оказавшихся косвенными, сделает точность процессного бюджетирования иллюзорной. Или нет?

Алексей Ваганов, ведущий специалист аналитического отдела ОАО «Новорослесэкспорт». По материалам сайта consult.ru

Необходимость модернизации классики

На многих предприятиях методика бюджетирования не менялась (или почти не менялась) в течение долгих лет. В своем нынешнем виде она малоприменима для управления, как и данные классического бухгалтерского учета. Принимая решения на основе предоставляемой таким образом информации, следует иметь в виду, что она или не соответствует специфическим требованиям предприятия, поскольку построена на основе регламентных положений, или поступает не в срок, в результате чего руководитель использует «мертвую» либо негибкую, скованную действующим законодательством отчетность. Как следствие, бюджетный учет зачастую существует сам по себе, и, чтобы изменить его данные, сделав их пригодными для бюджетирования, соответствующей службе приходится прилагать титанические усилия, преодолевая попутно сопротивление бухгалтерии, цели и задачи которой не совпадают с установками бюджетного отдела. Знакомая ситуация, не правда ли?

В некоторых компаниях бюджетный учет строится на основе бухгалтерского и фактически подменяется последним: различаться могут только способы подачи информации. Такой подход не вполне корректен. Принятие управленческих решений предполагает рассмотрение проблемы, объекта или действия с различных точек зрения. Достижение этой цели обеспечивается введением бюджетного учета, в котором бухгалтерские данные анализируются с принципиально иных позиций, что создает необходимую базу для принятия быстрых и корректных решений.

Конечно, не стоит огульно ругать бюджетирование в том виде, в каком оно существовало раньше: у него есть свои положительные стороны. Это выверенная методология, налаженный механизм действия — в отличие от нового, который еще предстоит создать, а потом превратить в понятную и привычную для топ-менеджмента базу принятия решений.

Внедрение новой системы — процесс сложный и, как правило, болезненный; есть риск не довести дело до конца, в результате чего предприятие, истратив значительные ресурсы, может не достичь поставленной цели. Принимать решение о внедрении новой системы имеет смысл только тогда, когда возможности предшествующей модели полностью исчерпаны: она или не отражает необходимые для управления данные, или не соответствует требованиям высшего менеджмента.

Ошибки, возникающие на этапе изменения бюджетного учета, давно известны и подробно описаны, что, однако, не мешает руководству совершать их снова и снова, особенно на предприятиях, модифицирующих учетную систему собственными силами.

На мой взгляд, классическое современное бюджетирование тоже нуждается в доработке, хотя и обладает многими характеристиками, обеспечивающими своевременное предоставление необходимой информации. К ним относятся:

- наличие полного управленческого цикла, включающего планирование, реализацию, контроль и анализ;

- учет по центрам финансовой ответственности (ЦФО) и центрам финансового учета (ЦФУ);

- разнообразие бюджетных форм;

- управление по целевым показателям, закрепленным в бюджетах;

- циклический учет и др.

Однако данных, представленных в подобном формате, в ряде случаев не хватает для принятия взвешенных управленческих решений или объективного отражения дел на предприятии (хотя, конечно, все зависит от структуры и специфики бизнес-процессов конкретной компании).

Ориентируемся на процессы!

Крупное предприятие — это разветвленная структура со множеством подразделений, между которыми существуют сложные связи. Ее можно представить как совокупность определенных процессов и функций (далее эти понятия будут рассматриваться как синонимы):

- функции руководства;

- процесса энергоснабжения;

- ведения кадрового учета, производства, обеспечения безопасности и т. д.

Как правило, функции сгруппированы по отделам или управлениям. При этом один отдел может быть задействован в нескольких процессах или выполнять несколько разных функций, например, отдел информатики и связи обеспечивает телефонную связь, ремонт компьютерной техники, разработку и сопровождение программ.

Недостаточно учитывать расходы только в местах их возникновения. Как принимать решение о целесообразности повышения или понижения затрат, перерасходе или экономии денежных средств в том или ином отделе? Предположим, подразделение нуждается в увеличении финансирования — сразу возникает вопрос: «На какие процессы или функции будут отнесены эти затраты?» Для ИТ-отдела — в нашем примере — это будут телефонная связь, ремонт техники или разработка новой программы. Как правило, все эти затраты группируются в бюджете административных расходов, если же речь идет о производственных издержках — в бюджете производства. Конечно, можно пойти по пути дробления бюджетов на более мелкие вплоть до составления сметы на конкретного работника. Но это приведет к утяжелению бюджетной структуры, которая, потеряв гибкость, только осложнит учет.

Выходом из сложившейся ситуации может стать применение Activity-Based Budgeting (ABB) — бюджетирования, построенного на процессно-ориентированном подходе. Это относительно новый инструмент, малая распространенность которого во многом связана с нежеланием компаний делиться опытом использования технологий, которые они считают своим конкурентным преимуществом.

Функциональное бюджетирование

Необходимо отметить, что данная модель отличается от классической схемы ABB, вследствие чего настоящую статью нельзя рассматривать как методическое пособие по внедрению процессно-ориентированного бюджетирования. Данная технология, разработанная для нужд конкретного предприятия, заимствовала необходимые решения из различных методик.

При разработке бюджетной структуры используются следующие измерения:

- центр финансовой ответственности (отдельное предприятие или подразделение, самостоятельно принимающее решения);

- бюджет (доходов и расходов, денежных средств, производства, административных расходов или ремонтов);

- статья бюджета;

- период.

Учет, ведущийся по данной схеме, дает возможность определить:

- кто отвечает за расходы (доходы) по ЦФО;

- каков характер текущих расходов;

- на что расходуются средства по данной статье;

- когда предполагается потратить эти суммы.

Но, как отмечалось выше, один ЦФО может осуществлять несколько функций или принимать участие в нескольких процессах. Позволяет ли данный формат бюджета получить ответы на следующие вопросы: во что обходится предприятию разработка нового программного оборудования (поддержка существующей компьютерной сети)? Не выгоднее ли вывести данную функцию на аутсорсинг? Каковы основные направления расходов транспортного отдела?

В целях получения соответствующей информации можно дробить бюджеты, но, как уже отмечалось, это влечет за собой усложнение их структуры и возможное возникновение тупиковых ситуаций.

Сложная структура

Разберем ситуацию на примере стивидорной компании, оказывающей услуги по перевалке 20- и 40-футовых контейнеров. При планировании первым делом составляются отдельные бюджеты затрат на перевалку 40- и 20-футовых контейнеров. Дополнительно формируются бюджеты затрат на процессы выгрузки, погрузки и прочие операции.

При наложении этих бюджетов образуется весьма непростая структура, а если учет ведется еще и по видам грузов, система усложняется многократно. Логичным решением в данной ситуации является ввод дополнительного измерения процесса или функции. Тогда при сохранении бюджетов 20- и 40-футовых контейнеров процессы выгрузки, погрузки и дополнительных операций будут отражены в пятом измерении — «Процессы». Применение OLAP-технологии (OnLine Analytical Processing — технологии, облегчающие аналитику и доступ к данным) позволяет получить данные по затратам на перевалку контейнеров в разрезе операций, их себестоимость — в разрезе перевалки 20- и 40-футовых контейнеров и т. д. Фактически этот процесс можно рассматривать как аналог функционального бюджетирования, но использование его как дополнительного измерения добавляет гибкости системе учета.

Затраты на процессы могут быть перераспределены в соответствии с установленными правилами. Экономист может изначально не знать, с какой конкретно функцией связаны данные расходы, но у него есть возможность отнести их на процесс более высокого уровня, а затем регламентно распределить эти затраты по конечным функциям. В конце концов все расходы могут быть соотнесены с конечной продукцией, что позволит рассчитать ее себестоимость.

Внедрение данной методики дает положительный результат только в случае применения современных компьютерных баз данных, использующих OLAP-технологии. Вести бюджетный учет «вручную» или в программе Excel крайне затруднительно.

Применение процессного бюджетирования позволяет:

- определить себестоимость каждого процесса на предприятии с необходимым уровнем детализации;

- сформировать структуру затрат на процессы;

- отследить направления расходов конкретного ЦФО или ЦФУ;

- использовать дополнительное измерение для придания бюджетной структуре большей гибкости;

- точнее рассчитать себестоимость через распределение затрат по процессам;

- оценить деятельность предприятия под различными углами зрения;

- осуществить планирование «на нулевой основе» (zero-based budget);

- определить эффективность каждого процесса;

- понять, из-за чего возникают издержки;

- выявить узкие места и наименее эффективные процессы.

Этапы большого пути

Данную методику рекомендуется использовать после составления стратегических карт предприятия. Порядок разработки бюджетной структуры таков: формируется модель ЦФО, затем определяются структуры бюджета, его статей, конкретных процессов, далее статьи бюджета совмещаются с процессами; последний этап — наложение ЦФО на бюджетную структуру.

Рассмотрим упрощенный вариант бюджетирования по предлагаемой методике в стивидорной компании, занимающейся перевалкой контейнеров.

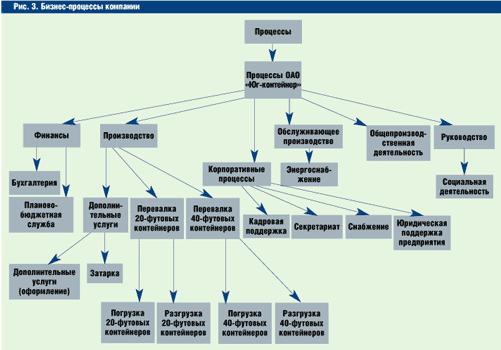

В организационной структуре предприятия можно выделить несколько ЦФО (рис. 1), которые являются центрами затрат.

В рамках данной статьи рассматриваются только бюджеты доходов и расходов (рис. 2) без учета движения денежных средств (статьи бюджетов имеют очень разветвленную структуру, что делает их перечисление нецелесообразным).

При создании модели необходимо избегать дублирования измерений учета и статей в зависимости от характера затрат. При наличии, например, статьи «Услуги сторонних организаций» нет необходимости добавлять к ней «Услуги сторонних организаций прямого производства» и т. д. Данную детализацию можно получить из других измерений: «Бюджет», «ЦФО», «Процесс» (рис. 3).

Также необходимо отметить, что затраты по процессу, например, «Юридическая поддержка предприятия» не равны расходам юридического отдела: на данный процесс будут отнесены издержки других центров затрат, например транспортного участка (перевозка сотрудников отдела), ремонтного отдела и др.

Бюджет — Статья — Процесс

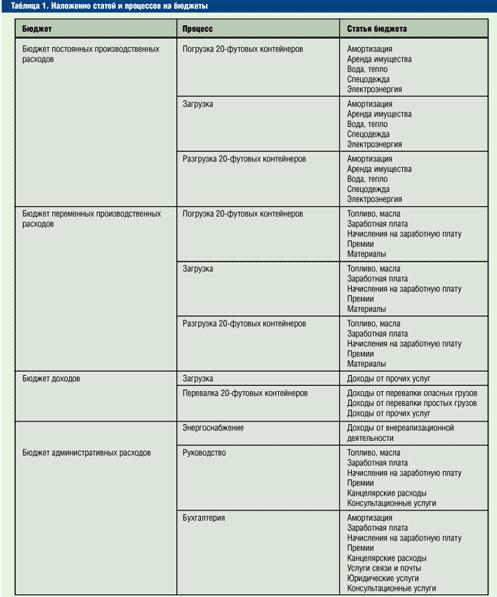

Структура наложения статей и процессов на бюджет — это объемный документ, поэтому в статье приведены лишь выдержки из него (табл. 1). Начальный этап — составление и утверждение структуры наложения. Далее каждый ЦФО планирует свою деятельность в рамках утвержденной модели, что дает возможность сверки и анализа затрат центров ответственности (в случае учета при утверждении бюджетной структуры всех видов затрат).

Устанавливая связи между позициями «Бюджет» и «Статья бюджета», обратите внимание на то, что одна статья может быть связана со многими бюджетами. Необходимо постатейно определить, на какие процессы могут быть отнесены затраты (доходы) связки «Бюджет» — «Статья бюджета». Составление данной схемы требует тонкого понимания бизнес-процессов предприятия.

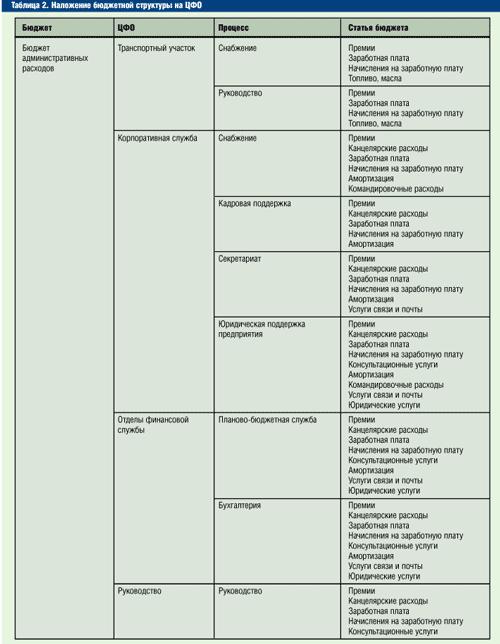

Наложение ЦФО — Бюджет — Статья — Процесс

Данная бюджетная структура не предусматривает перераспределения косвенных функций на производственные. При необходимости затраты по процессам «Руководство» и «Бухгалтерия» можно с использованием драйверов перераспределить на прямые расходы.

Структура наложения бюджета на центры затрат (точнее, ее часть) представлена в табл. 2.

Полученная на предыдущем этапе структура в данном случае рассматривается в разрезе ЦФО.

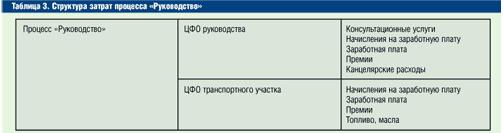

Применение OLAP-технологии (простейшим примером которой является сводная таблица) позволяет с различных точек зрения анализировать данные и структуру затрат. В табл. 2 представлен разрез «Бюджет — ЦФО — Процесс — Статья». При возникновении необходимости в рассмотрении структуры затрат процесса «Руководство» соответствующий документ будет получен без особого труда (табл. 3).

Итак, стоимость функции «Руководство» складывается из расходов центров затрат «Руководство» и «Транспортный участок» (в данном примере остальные центры затрат остались «за кадром»).

Продолжая «вращать» бюджетный куб, можно получить всю информацию по конкретной статье, а также проанализировать ее в разрезе остальных измерений.

Потенциальные пользователи

Процессное бюджетирование необходимо в работе:

- финансовой службы. Использование данного инструмента дает возможность фиксировать расходы в рамках конкретного процесса, что облегчает порядок утверждения расходов и увеличивает скорость принятия решений;

- экономической службы. Применение описанной методики позволяет получить дополнительные данные, необходимые для принятия управленческих решений;

- руководителей ЦФО. Детализация затрат — дополнительный аргумент при их обосновании. Кроме того, конкретизация процессов до нужного уровня делает более понятным характер затрат, что является необходимым фактором их оптимизации;

- топ-менеджмента. Функциональное бюджетирование обеспечивает разносторонний анализ затрат с требуемым уровнем детализации;

- акционеров. Финансовая информация, представленная в данном формате, помогает акционерам оценить качество работы менеджмента компании.

Моделирование бюджета по процессам позволяет быстро получать разносторонние сведения, а именно это необходимо для эффективного управления предприятием.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий