Во время экономического спада очень важна продуманная стратегия слияний и поглощений. У многих компаний ее нет.

Мердад Багаи (Mehrdad Baghai) — бывший сотрудник McKinsey, Патрик Вигери (Patrick Viguerie) — директор McKinsey, Атланта, Свен Смит (Sven Smit) — директор McKinsey, Амстердам. Статья была опубликована в The McKinsey Quarterly, сентябрь 2008.

Сейчас — пора проверки руководителей компаний на прочность. Топ–менеджеры должны сделать выбор: либо попридержать коней и спокойно переждать неблагоприятную экономическую ситуацию, либо заняться поисками подешевевших активов, приобретение которых поспособствует росту компании и увеличению акционерной стоимости в будущем. Когда экономический кризис набирает обороты, руководители обычно выбирают первый путь — и напрасно.

Наше исследование показывает: большинство топ–менеджеров на словах признают известный принцип «инвестируй на спаде», но мало кто следует ему на деле. Работая над нашей новой книгой «Рост бизнеса под увеличительным стеклом» [1], мы создали базу данных примерно по 200 международным компаниям. Мы выявили основные источники роста (потенциал собственных активов, слияния и поглощения и увеличение доли рынка), причем не только для каждой компании, но и для основных сегментов и подсегментов рынка, выделили сегменты, в которых происходили резкие взлеты и падения, и изучили стратегию участников рынка в изучаемые периоды[2]. Наконец, мы рассчитали совокупный доход акционеров каждой компании, что позволило сравнить их эффективность с точки зрения источников роста, рыночных сегментов и стратегий.

Самыми важными оказались два наших вывода. Во–первых, если говорить о потенциальных стратегических действиях, благодаря которым компании могли бы обеспечить себе рост при экономическом спаде, — продаже или приобретении активов, инвестировании ради получения доли рынка, — то, следуя грамотной стратегии приобретений (рост через слияния и поглощения выше, чем у большинства — свыше 75% — компаний той же весовой категории), они создавали значительную стоимость для акционеров. С другой стороны, в период экономического подъема за счет продажи активов они создавали немного больше стоимости, чем за счет новых приобретений.

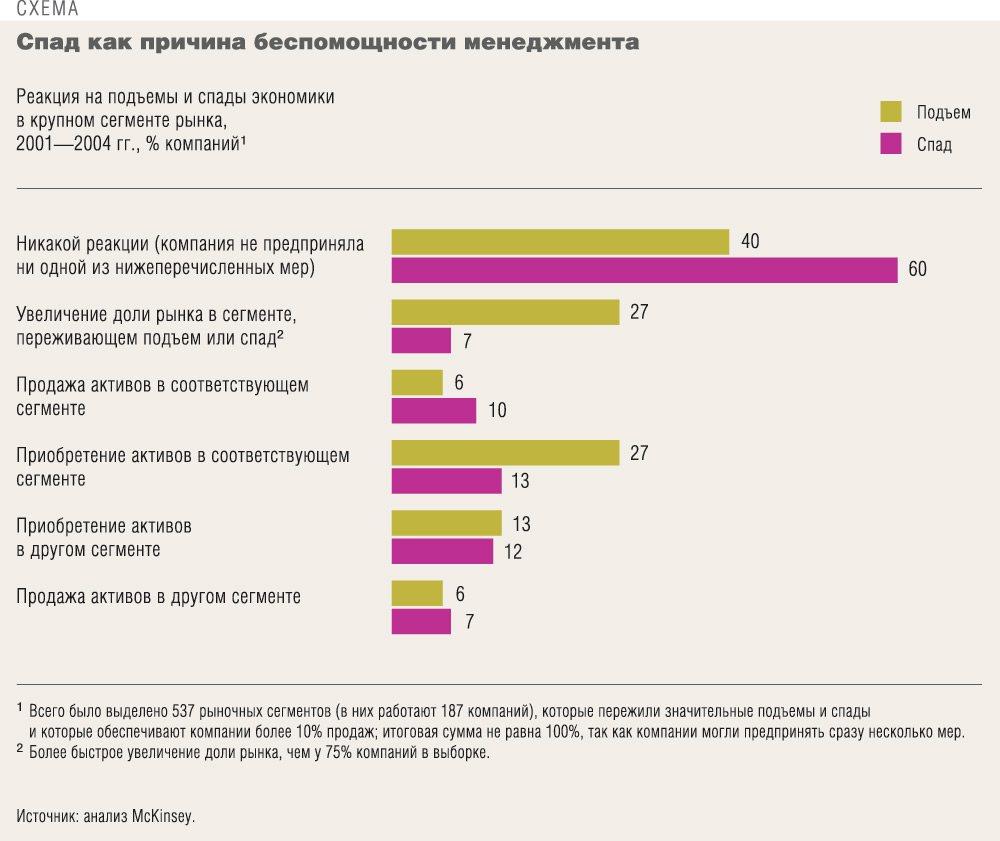

Во–вторых, компании зачастую ведут себя нерационально (см. схему). Менее половины компаний из изученных нами сегментов во время спадов делали какие–либо приобретения, большинство дожидалось периодов экономического роста. В основном компании продавали активы в периоды спада, а не подъема.

Такая тенденция объяснима. Когда доходы падают, а рентабельность на пределе, вполне естественно, что руководство во главу угла ставит снижение затрат и старается не допустить сокращения прибыли. Компания защищает свою финансовую устойчивость, жертвуя ростом, откладывая непервостепенные инвестиции и крупные приобретения до лучших времен и начиная распродавать активы. Многие предприятия просто «замирают»: в периоды спада 60% компаний из нашей базы данных не предпринимали никаких действий, чтобы изменить свой портфель активов, а на стадии подъема — только 40%.

Компании, добившиеся наибольших темпов роста, действуют иначе: они воспринимают спад как удачную возможность укрепить свои позиции на рынке и сделать подходящие приобретения. Они хватаются за любые появляющиеся в этот момент возможности. Вспомните: как только в Азии разразился финансовый кризис 1998 г., GE тут же отрядила туда целую армию своих специалистов по организации сделок.

Все это не означает, что во время спада нужно транжирить, а на подъеме экономики — затягивать пояса. Очевидно, что многим предприятиям из–за слишком шаткого финансового положения просто не по карману воспользоваться шансом, который дает им спад. Но, надеемся, результаты нашего исследования напомнят руководителям многих крепко стоящих компаний, что не надо действовать «как все» — это зачастую больно бьет по интересам акционеров. Проще говоря, лидеры рынка отличаются от всех остальных тем, что инвестируют «в противофазе» с экономическим циклом. А мнение, согласно которому во время экономического спада инвестировать в будущий рост особенно рискованно, не соответствует действительности.

Статья основана на материале одной из глав книги Viguerie P., Smit S., Baghai M. The Granularity of Growth: How to Identify the Sources of Growth and Drive Enduring Company Performance (New York: Wiley & Sons, 2008), которая недавно опубликована и на русском языке — под названием «Рост бизнеса под увеличительным стеклом». Перед компаниями, особенно крупными, всегда остро стоит задача обеспечить рост. Но чем крупнее компания, тем труднее даётся каждый новый шаг на пути роста; к тому же с течением времени бизнес становится менее динамичным, менее восприимчивым к инновациям. Авторы проанализировали опыт крупнейших и наиболее успешных компаний мира и выяснили, что ряд распространенных подходов к росту не работают: решения принимаются на слишком поверхностном уровне и оказываются ошибочными. В книге предлагается системный подход к управлению ростом крупной компании на высоком уровне детализации (кластерная модель роста) и описаны инструменты, позволяющие его реализовать. В данной статье авторы показывают, что шаблонного мышления важно избежать и в сфере слияний и поглощений.

Ссылки

[1] Вигери П., Смит С., Багаи М. Рост бизнеса под увеличительным стеклом. М.: Манн, Иванов и Фербер, 2009.

[2] Мы выделили в нашей базе данных компании, решившиеся на значительные преобразования во время выбранного периода. Затем мы провели детальную сегментацию рынка. Выделив сегменты, мы отобрали те, на долю которых приходится не менее 10% продаж компании. После этого мы определили «растущие» сегменты — те, где рост рынка в 2002—2003 гг. составил не менее чем 40% и при этом был не менее чем на 3 процентных пункта выше, чем в среднем за 2000—2001 гг. По тому же набору критериев мы определили и сегменты «в стадии спада».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий