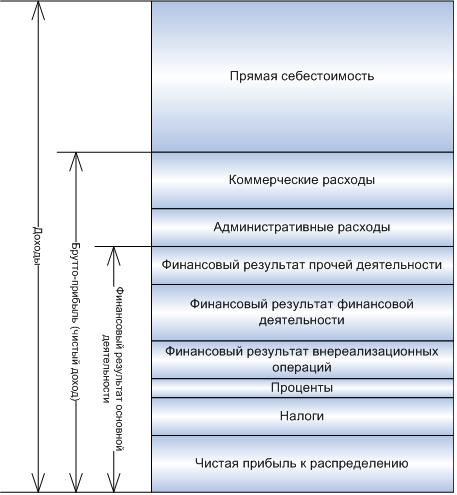

исследование структуры и динамики прибыли и влияющих на нее показателей: доходов по различным направлениям, расходов, налогов. Углубление анализа отчета о прибыли и убытках идет по линиям факторного анализа прибыли, а также экономического анализа деятельности предприятия.

Оставить комментарий