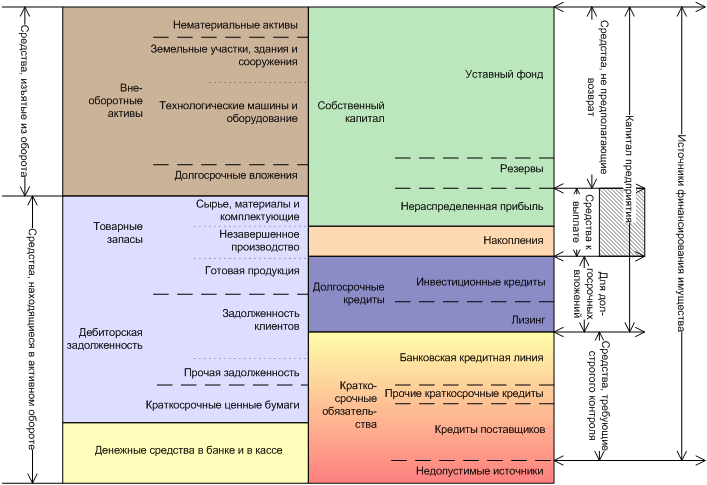

сумма пассива (валюта) баланса. Складывается из собственного капитала, долгосрочных источников, допустимых краткосрочных обязательств и недопустимых источников финансирования (задолженность по процентам, налогам и заработной плате). Анализируется по отдельным элементам в динамике, с выявлением сезонных колебаний и общего тренда. Поскольку предполагается, что «нормально работающее предприятие» не использует недопустимые источники финансирования, допустимые источники финансирования всегда несколько меньше актива. Этим объясняется необходимость для предприятия постоянно получать новые поступления.

Оставить комментарий