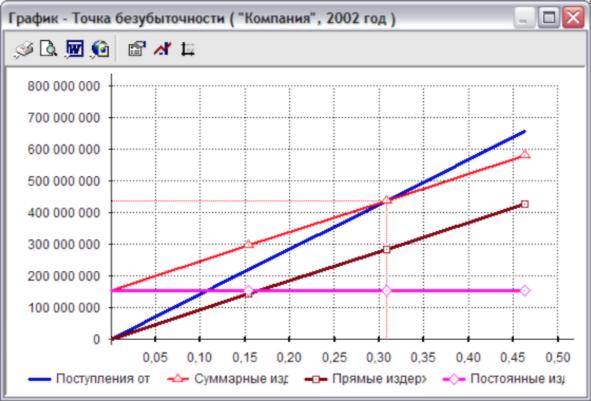

объем выпуска, по достижении которого предприятие выходит на безубыточную работу.

В натуральных единицах может быть рассчитан только для монопродуктового бизнеса, т.е. для предприятия или обособленного направления деятельности с единственным видом продукции, или для предприятия, объем выпуска которого может быть подсчитан в единицах условной продукции.

Расчет производится по простой формуле: постоянные расходы разделить на маржинальный доход (цена за вычетом прямой себестоимости) от единицы продукции. Например, если вы печатаете новую книгу, маржинальный доход от которой составляет 1,5 евро, а постоянные расходы составили 3 000 евро, то нужно продать 3 000 / 1,5 = 2 000 экземпляров, чтобы «выйти на ноль». Каждый следующий проданный экземпляр даст издательству 1,5 евро чистой прибыли.

Оставить комментарий