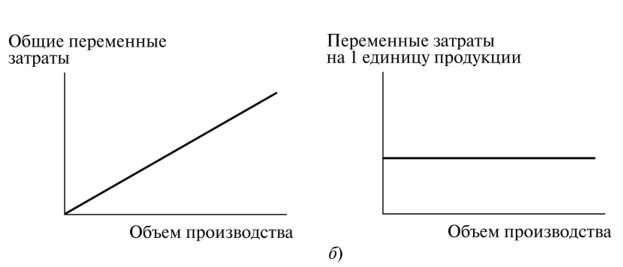

общая сумма расходов, величина которых зависит от объема выпуска.

Обычно складываются из прямой себестоимости и расходов на продажу (VC = прямая себестоимость + коммерческие расходы). В частном случае, т.е. при анализе реального бизнеса, выявляются корреляционным анализом связи отдельных статей расходов с доходами. Показывают общую сумму расходов, которые в случае снижения объемов выпуска сократятся «естественным образом».

Оставить комментарий