общая сумма затрат предприятия на производство продукции.

Основные виды:

- прямая себестоимость (расходы на непосредственное производство продукции) и

- полная (все расходы предприятия, имеющие отношение к производимой продукции).

Анализируются по абсолютной величине в динамике. Устанавливается корреляция с доходами. В отсутствие корреляции описывается сезонность, если таковая наблюдается, и общий тренд.

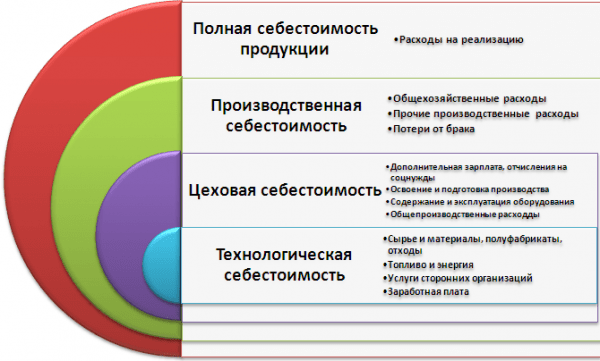

Один из примеров «роста» прямой себестоимости (на схеме она названа технологической) до полной.

Оставить комментарий