Заключительная статья цикла об экономике предприятия. Посвящена устойчивым закономерностям, формирующимся в финансовой сфере, причем формирующимся нередко исподволь. Особый интерес при обсуждении этих закономерностей с руководителями обычно вызывают психологические феномены — ускользающие и в то же время абсолютно реальные.

Е. Бреслав, И. Голуба. Статья опубликована в журнале «Латвияс Экономистс«, № 3 2006 г.

В двух предыдущих статьях мы обсудили такие стороны экономики предприятия, как местоположение и производственные мощности предприятия, товарные запасы и персонал компании. А годом раньше речь шла о продажах, ценообразовании и расходах предприятия. Читатель, знакомый со структурой финансовой отчетности предприятия, уже наверняка догадался, что в качестве основы для выделения аспектов экономики использованы активы предприятия и его отчет оп прибыли и убытках. А что с пассивом, с нашими источниками средств? Они отличаются какими-либо экономическими закономерностями или в деньгах все настолько подвижно, что ни о каком «окостенении» решений говорить не стоит?

Подвинуть финансирование?

На первый взгляд, как будто все подвижно. Еще раз определимся с числом и характером источников средств, чтобы убедиться в их изменчивости:

- Уставный капитал компании. Вроде бы не меняется (прирастает прибылью, но она указана в следующем пункте), но целиком находится в распоряжении компании – а значит, может использоваться по усмотрению руководства;

- Нераспределенная прибыль. Принять решение о ее распределении – значит разделить на ту часть, которая остается в распоряжении компании и опять же может быть ею использована произвольно [1], и на дивиденды, которые компания обязуется выплатить своим владельцам. Если компания юридически представляет собой открытое акционерное общество, то обязательство выплатить дивиденды для нее есть обязательство очень жесткое. Но если это закрытое акционерное общество или, тем более, ООО, то с владельцами о порядке выплат «можно договариваться». Цифры начисленных, но невыплаченных дивидендов – отнюдь не редкость в балансах предприятий;

- Долгосрочные кредиты банка. Обязательны к возврату в соответствии с заранее согласованным графиком. Пожалуй, это самая ригидная (в смысле – трудно изменяемая) часть источников финансирования бизнеса. В то же время известны прецеденты, когда банки шли навстречу желанию заемщика устроить себе кредитные каникулы или «растянуть удовольствие» возврата кредита. Происходит это в тех случаях, когда кредит очень велик и важен банку[2], и настаивать на его своевременном возврате – значит повышать риск банкротства. А подождать – значит увеличить вероятность возврата денег. Так что предприятие-заемщик, оценив свое положение в глазах банка, может понять, насколько гибко этим источником средств можно располагать. Мы пока будем исходить из того, что это источник жесткий;

- Краткосрочные банковские кредиты. Если это действительно краткосрочный КРЕДИТ с установленным графиком возврата, то это однозначно негибкий источник. Он даже более жесткий, чем долгосрочный кредит, в том смысле, что сроки его погашения ближе. Но сейчас, когда латвийская банковская система уже достигла вполне приличного уровня развития, краткосрочные кредиты не в ходу – им на смену пришла банковская кредитная линия. А она есть инструмент исключительной гибкости – в пределах установленного лимита, конечно;

- Кредит поставщиков (отсрочка платежа). Ну, это спорно: есть компании, которые открыто пользуются предоставленной отсрочкой и легко ею злоупотребляют (к этому мы еще поподробнее вернемся), есть такие, которые считают указанную в накладной дату платежа законом природы. Но в целом этот источник, конечно, поддается манипулированию – и именно поэтому задержка в оплате счетов поставщиков, хоть и рассматривается как первый признак неустойчивого финансового состояния, никого не удивляет.

Итак, если подсчитывать источники средств только по видам, получается 4 управляемых источника средств против 1 неподконтрольного (долгосрочного кредита с фиксированным графиком платежей). По цифрам, конечно, может быть и иначе, но редко[3]: все-таки собственный капитал в сочетании с банковской кредитной линией и кредитами поставщиков перевешивает.

Теоретически получается, что руководство компании достаточно свободно в принятии финансовых решений и может поступать по-разному (например, платить быстрее или медленнее) в зависимости от обстоятельств и собственных интересов. Реальная же практика хозяйствования подсказывает иное: манера оплачивать собственные счета (платежная дисциплина компании) – штука очень устойчивая, привлечение кредитов происходит однотипно, возврат тоже – или всегда аккуратно, или всегда с проблемами и так далее. Т.е. налицо признаки существования устойчивых закономерностей, относящихся к экономике предприятия. Как они формируются, за счет чего?

Начнем с конца

«С конца» в данном случае означает – с последнего по упоминанию источника финансирования, с товарного кредита, предоставленного поставщиками. Компании оплачивают выставленные им счета либо в зависимости от того, как им самим заплатили клиенты, либо по собственному усмотрению – если у них поддерживается на счете достаточны остаток свободных средств. Компаний второго типа куда меньше, чем первого, поэтому поговорим о них.

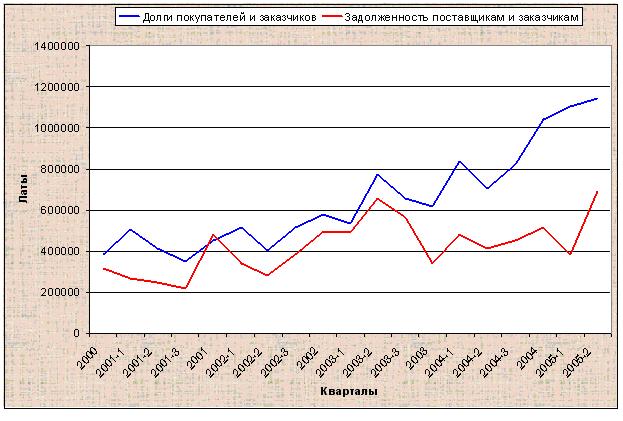

Рис. 1. Типовая динамика задолженности клиентов и задолженности перед поставщиками.

Для них получается, что их платежная дисциплина целиком и полностью зависит от их же умения взыскивать оплату с клиентов, иными словами, — от успешности их кредитной политики. Согласованность кривых дебиторской и кредиторской задолженности на Рис. 1 совершенно очевидна. В начале 2003 г. компания получила доступ к банковскому кредитованию, поэтому между ними образовался разрыв, закрываемый кредитной линией; но даже и с ее учетом связь очевидна. Кредитная политика же, в свою очередь, «застывает» за счет двух пересекающихся групп факторов: объективных – свойств товара и конкурентных преимуществ компании и субъективных – умения сотрудников компании работать с долгами.

Итак, что компания имеет (или может иметь) объективно?

Самый эффективный способ добиться от клиента оплаты – это метод остановки поставок до получения задержанного платежа, иначе называемый Stop & Go. Реализовать его технически очень просто: устанавливаешь в учетной системе срок оплаты, и если клиент приходит за следующей партией товара, не оплатив к этому моменту предыдущую (а срок-то прошел), то запрошенная новая партия не отгружается. Заплатил – получаешь, что хотел. Но предприятий, которые твердо использовали бы этот метод, куда меньше, чем можно было бы ожидать: им мешает отсутствие либо непонимание собственных конкурентных преимуществ. Потому что, если их у компании нет или ее сотрудники не умеют ими пользоваться, останавливать поставки страшно: клиент может уйти навсегда. Ситуация смягчается, если товар скоропортящийся, повседневного спроса, который должен отгружаться часто и регулярно – для такого даже в отсутствие выраженной дифференциации остановка поставок весьма эффективна.

-

Например, директор одного из мясокомбинатов жаловался, что в Латгалии небольшие магазинчики частенько «ходят по кругу»: берут колбасу «в ассортименте» у одного мясокомбината, потом – у второго, т.к. с первым вовремя расплатиться не могут, потом – у третьего и так далее, пока список не исчерпается (в разговоре упоминались шесть основных поставщиков). Но в итоге возвращаются к первому, второму, третьему, потому что граждане колбаску любят.

То или иное сочетание объективных факторов позволяет дать следующие рекомендации в части улучшения экономической базы кредитной политики или выбора эффективных ее методов:

|

Конкурентные преимущества |

|||

|

Выражены |

Слабые или отсутствуют |

||

| Частота и регулярность поставок | Поставки частые и регулярные | Stop & Go – лучший метод, да компании этого типа и без дополнительных советов применяют его без колебаний. Клиенты тоже понимают их рыночную силу и стараются платить своевременно. | Остановку поставок тоже можно применять, причем без особого риска «ухода» клиента: он вернется. Но лучше добиться конкурентных преимуществ. |

| Поставки регулярные, но редкие | Метод Stop & Go работает плохо – и чем длиннее промежутки между визитами клиента, тем хуже. Но при переговорах об оплате счетов кредитному менеджеру легко апеллировать к продолжению сотрудничества – он уверен, что клиент в этом заинтересован и это для него аргумент. | У кредитного менеджера практически нет аргументов в пользу оплаты. Их надо либо создать (дифференцировать продукт), либо выдумать (разработать легенду о продукте или компании), либо уповать на внешнее инкассо и суд. Но услуги инкассовых компаний недешевы, а суд – вообще не бизнес. | |

| Поставки очень редкие (разовые) | Клиент платит, опираясь на собственные принципы и имидж компании. Кредитный менеджер имеет возможность подчеркивать качество товара и репутацию фирмы. | Если клиент не заплатил, кредитному менеджеру придется тяжко – серьезных аргументов у него нет. Лучше сразу передавать задержанные платежи в инкассовые фирмы. | |

В таблице хорошо просматривается плата за повышение эффективности кредитной политики и связанное с ней улучшение собственной платежной дисциплины: во-первых, затраты на создание конкурентных преимуществ, нередко значительные[4]; во-вторых, текущие расходы на кредитных менеджеров или других сотрудников, выполняющих эту работу, и в-третьих – оплата инкассовых услуг.

Отодвинем пока конкурентные преимущества – либо они уже есть, либо так скоро не появятся. Сосредоточимся на расходах внутреннего (собственными силами) и внешнего инкассо и факторах их эффективности.

Легко ли требовать своих законных денег?

— Where is our money?

Фраза, с которой предприниматели обычно начинают изучение английского языка

При каком объеме продаж или клиентов есть смысл создавать собственный кредитный отдел? – нередко спрашивают руководители предприятий. Это на первый взгляд чисто экономический вопрос, который имеет типично экономический ответ: как только расходы на содержание такого отдела окажутся меньше объема продаж (вариант: величины задержанных платежей), умноженного на разность эффективности внутреннего и внешнего инкассо. Например, если ваша компания ежемесячно сталкивается с задержкой 10 тысяч латов в среднем на 10 дней, из которых 5% так и остаются неоплаченными, то соответствующие расходы будут равны:

10 000 × проценты по кредиту[5] для покрытия дебиторской задолженности за 10 дней + 10 000 × 5% = 10 000 × 8% / 360 × 10 + 10 000 × 5% = 22,2 + 500 = 522,2.

Как видно, сумма в данном случае на кону стоит небольшая. Принимать кредитного менеджера на работу при таких показателях есть смысл, только если он обеспечивает 100%-ную оплату счетов и готов согласиться на 300 латов чистыми. Тогда одни расходы компенсируются другими, и дополнительно компания обеспечит предсказуемость входящих денежных потоков. Если же задерживается 100 тысяч, и не на 10 дней, а на месяцы – такое бывает при реализации оптом сезонного товара, например, автопокрышек или садового инвентаря… если неоплаченными остаются 7, 10 и более процентов счетов… это уже другое дело.

Следующий вопрос, который задают руководители, — это «а нельзя ли поручить инкассирование нашим менеджерам»? Свободное время у торгового персонала часто бывает, с клиентами контакт у них есть, а главное – продажа не закончена, пока за товар не получены деньги[6]. Вот пусть продажу и заканчивают.

Этот вопрос потруднее будет. С одной стороны, все перечисленные моменты присутствуют, и для части компаний передача инкассовых функций торговым менеджерам – если и не лучший, то очень неплохой выход. Но, с другой стороны, инкассирует торговый люд оплаты плохо, и в этом проявляются вышеупомянутые субъективные факторы. Давайте оценим, насколько они устойчивы и насколько с ними придется считаться.

Во-первых, менеджеры по продажам, которые привыкли ОБСЛУЖИВАТЬ клиента, с трудом заставляют себя требовать деньги: это против их привычек и стиля поведения. Их можно научить некоторым типовым приемам, но гибкостью переключения с одного стиля на другой может похвастаться далеко не всякий.

Во-вторых, звонящий по поводу долга попадает в статус просителя, а мало кто из рядовых необученных умеет деньги требовать – боятся, что их пошлют навсегда. Это мы уже обсудили.

В-третьих, во многих культурах, в т.ч. латышской, высоко ценится деликатность и нежелание навязываться. Поэтому люди морально не готовы продолжать общение уже после первого отказа, а при инкассации этих отказов приходится выслушивать десятки в день!

Устойчиво? Более чем. Придется считаться? Да, придется. Потому что в результате наложения перечисленных причин сотрудник, который кровно не заинтересован в получении долга, будет делать это в последнюю очередь – если будет делать вообще.

И предприятие, которое решает заплатить за услуги инкассовых компаний, должно понимать, что платит за нежелание и неумение своих людей этим заниматься.

- Не надо усматривать в этом утверждении осуждение «нежелания» и «неумения», его тут нет. Разделение труда – великая вещь, и если кто-то делает это лучше и дешевле, чем вы, почему бы не перейти на аутсорсинг? Очень может оказаться целесообразно и экономически выгодно – расчет см. выше.

Для «завершения темы» можно сказать, что три указанные причины затруднений при переговорах о возврате долга не перестают действовать, когда неоплаченный счет попадает в инкассовую компанию. Действие этих причин приводит к тому, что профессиональные кредитные менеджеры, если можно так выразиться, «поляризуются». Имеется в виду, что примерно одинаковые по начальным навыкам сотрудники становятся со временем либо «плохими следователями», либо «хорошими», исполняют либо одну роль, либо другую. «Хорошие следователи» используют довольно мягкие интонации, а привычные обороты речи, если бы их перевели на русский язык очень точно, звучали бы как «у вас тут есть должочек… вам бы надо заплатить денежку, иначе наши менеджеры ваше дельце отправят в судик[7]». На другом полюсе – «плохие следователи», которые озлобляются, никому не верят, любой разговор начинают с наезда, поскольку идентифицируются[8] с кредитором, и фактически судят должников. Количественных различий в эффективности работы между ними нет, но, безусловно, на одного должника лучше действует один стиль, на другого – другой. Вот только навык перехода сам по себе не сформируется, его надо специально тренировать. Тут возникает еще один экономический вопрос: насколько целесообразны расходы на подобные тренинги, подымут ли они эффективность инкассации в той мере, которая покроет затраты? Тех, кто умеет действовать по-разному «от природы», все-таки маловато.

Собаки на сене и гордая нужда

Помимо компаний, которые платят своим поставщикам по мере того, как сами получают оплату от клиентов, существуют и компании, которые вполне могли бы платить вовремя, но платят плохо. Они предпочитают тратить время и силы на препирательства с кредиторами, поддерживая при этом немаленький остаток на счете, но не удовлетворяют их вполне закономерные претензии.

Возможных объяснений этому своеобразному поведению может быть тоже несколько.

Если решение об оплате принимается одним человеком – допустим, главным бухгалтером или финансовым директором, то платежные привычки компании отражают его личностные особенности. Увы. «Увы» потому, что приобретенная в раннем детстве склонность все грести под себя и не избавляться даже от совершенно ненужных вещей, почти мусора, проявляется во всем. Такой человек способен хранить вещи, не надевавшиеся много лет. Хранение полученных счетов – из этой же серии. Это утверждение может показаться нелепым (он что, сумасшедший?), но приглядитесь к главбухам злостных неплательщиков – и все поймете сами.

Другая причина – это страх снизить остаток на счете ниже некоторой планки. Объясняется примерно так: «мы заплатим первому, второму и третьему, а потом появится четвертый, и нам с ним не расплатиться…» Для опытного, уравновешенного финансиста это рассуждение звучит еще большим бредом, чем предыдущее, потому что и входящие, и исходящие платежи вполне предсказуемы. И просто так «четвертый», да еще большой, на голову свалиться не может. По крайней мере, не должен.

А если руководитель компании взбалмошен и принимает решения единолично, без своевременного уведомления заинтересованных сотрудников? Если главбух вынужден за него исправлять последствия его ошибок? Тогда картина получается иная: дела ведутся на грани фола, и задержка платежей для формирования «неснижаемого остатка» – способ ослабить связанный с этим риск.

Желание постоянно иметь на счету определенную значительную сумму может быть и пережитком советской привычки жить от зарплаты до зарплаты, занимая у приятеля трешку, но не трогая вклада в сберкассе. Оно может проистекать из крестьянской запасливости, требующей дожить до следующего урожая. Самые показательные примеры «напрасного накопительства» показывают руководители, пережившие голод. Знаем директора очень успешной компании, которая чувствует себя неуютно, если остаток на текущем (!) счете сокращается ниже 200 тысяч латов. С этим бороться не стоит – она пережила блокаду Ленинграда. Потерянный доход от оборота омертвленный, по сути, средств – это ее плата за спокойствие. Так субъективный, сугубо личный фактор проникает в экономику предприятия. Но она как раз платит вовремя.

На другом конце шкалы, в противовес тем, кт может заплатить, но не платит, находятся предприятия, которые предпринимают титанические усилия для того, чтобы платить вовремя. С этим феноменом мы столкнулись в 2002 году, когда в Латвии стал быстро расширяться товарный кредит, сроки его удлинились. Компании стали получать оплату медленнее, чем раньше, но некоторые из наших клиентов продолжали платить так же оперативно[9]. Ради поддержания имиджа «обязательного плательщика» они пересматривали свои приоритеты в оплате, ставя поставщиков перед персоналом (в норме – наоборот, сначала платят людям, потом – компаниям), ранжируя контрагентов по величине, «богатству» и требовательности. И все это – вместо того, чтобы в плановом порядке договориться об удлинении срока оплаты – и платить также аккуратно.

На другом конце шкалы, в противовес тем, кт может заплатить, но не платит, находятся предприятия, которые предпринимают титанические усилия для того, чтобы платить вовремя. С этим феноменом мы столкнулись в 2002 году, когда в Латвии стал быстро расширяться товарный кредит, сроки его удлинились. Компании стали получать оплату медленнее, чем раньше, но некоторые из наших клиентов продолжали платить так же оперативно[9]. Ради поддержания имиджа «обязательного плательщика» они пересматривали свои приоритеты в оплате, ставя поставщиков перед персоналом (в норме – наоборот, сначала платят людям, потом – компаниям), ранжируя контрагентов по величине, «богатству» и требовательности. И все это – вместо того, чтобы в плановом порядке договориться об удлинении срока оплаты – и платить также аккуратно.

Здесь тоже может присутствовать целый спектр причин – от последствий строжайшего родительского контроля за малейшими провинностями до молодечества. Может присутствовать и травма – когда кто-то не заплатил и оказался втянутым в разрушительную судебную тяжбу. Руководитель может гордиться своей платежной дисциплиной или полагать, что конкуренты сочтут ее сигналом благополучия и рыночной власти. Усилия, которые надо прилагать для поддержания статус кво, — это плата сотрудников компании за стереотипы первых лиц.

А как должно быть?

Ну, «должно быть» — это неправильный подход. Потому что может быть по-разному. Главное – подходить к собственной платежной дисциплине осмысленно и рационально, задействуя те ресурсы поставщиков, которые они готовы предоставлять. Ведь в денежных потоках главное – не скорость оборота, а предсказуемость. Если вы знаете, что платеж позже, чем раньше, но обязательно появится, вы образовавшийся временной разрыв закроете кредитной линией. Хуже, если вы не верите в лояльность своих клиентов. Если у вас недостаточно конкурентных преимуществ, чтобы эту лояльность обеспечить.

Вот и получается, что самая подвижная часть предприятия – его денежные потоки – отражает экономику предприятия, которая меняется медленнее всего.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий