Короткое исследование текущего положения дел (апрель 2009) в латвийской экономике. Результаты неутешительные.

Е. Бреслав. Статья опубликована на портале rus.delfi.lv 12 мая 2009 г.

Кризисы бывают разные. Самые частые – обычные кризисы перепроизводства, которые на заре капитализма возникали раз в 7-11 лет на фоне массового обновления основных фондов, прежде всего оборудования. Во второй половине двадцатого века эта массовость размылась, мода в разных отраслях стала меняться по-разному, и эти кризисы или вообще проходят малоощутимо, или оказываются скоротечными. Им присвоили обозначение V: спад – короткий простой – подъем.

Раз в 20-25 лет, однако, несколько кризисов перепроизводства совпадают, и возникает кризис типа U, когда за спадом следует более длительный простой, и только потом начинается оживление. Совпадение отраслевых кризисов не является случайным – оно становится следствием смены поколений, когда новое поколение выбирает не только новое пепси, но вообще новый стиль жизни. Эти кризисы сильнее всего затрагивают строительную сферу и потому называются строительными.

А структурный кризис, о котором так много говорят в связи с нынешними трудностями, — это кризис замены инфраструктуры (дорог, ведущего вида энергии и связи, образования и т.п.), который настигает экономику раз в полвека (от 45 до 60 лет). Поскольку замена инфраструктуры – дело долгое, то выход из кризиса начинается спустя несколько лет после падения, и называется эта беда кризисом типа L – «упало и лежит».

Начавшийся в 2008 году кризис объявили структурным. В пользу такого диагноза было много аргументов: глобальный характер кризиса (и территориально, и по охвату и финансовой сферы, и реальной экономики), долгое развитие без серьезных срывов (локальные кризисы вообще не в счет, кризис 2001 года многим известен только по специальной литературе), отсутствие каких-либо бизнес-идей на будущее.

Но и против такого диагноза аргументов немало: во-первых, глобализация началась не так давно, и синхронизировать мировую экономику, ну сильно по-разному развитую, за несколько лет никак не могла. Во-вторых, распад социалистического блока совершенно точно был структурным кризисом, вызвал практически полное обновление инфраструктуры и потому занял несколько лет. Можно спорить о качестве обновленного образования и здравоохранения, но дороги, связь, общественный порядок – все заменено. А так часто структурные кризисы возникать не могут по определению. В то же время в развитых странах (теперь уже, видимо, надо добавлять «в так называемых») структурный кризис вполне может иметь место: распад социализма распахнул перед ними новый почти бескрайний рынок, обеспечив на много лет сбыт устаревшей продукции без серьезных технологических новшеств, без идеологического развития. За что теперь и расплачиваются.

Итак, примем в качестве гипотезы, что глобальный кризис неоднороден, и за совпавшими по времени кризисами в разных странах и регионах стоят разные процессы.

Экономический кризис в Китае однозначно имел общие черты с кризисами в других странах – ведущая роль недвижимости (тут основная проблема в том, что недвижимость является условием производства, но сама по себе никакой стоимости не создает), быстрое механическое расширение выпуска без переосмысления его целей, забвение самого факта ограниченности рынка – как локального или отраслевого, так и мирового.

К слову сказать, этот факт – забвение пределов – просто поразителен. Ну хорошо, Ford или Chrysler могли забыть, что мир небесконечен; но почему об этом забыли девелоперы Латвии? Мистика.

Но в ответ на резкий спад экспортного спроса китайские власти начали проводить политику стимулирования внутреннего спроса – и настолько успешно, что в апреле уже заговорили о начале выхода Китая из кризиса. Неудивительно: огромная страна, объемы внутреннего рынка которой потенциально едва ли не больше экспорта – требуется только товар, адекватный вкусам и платежеспособному спросу. Хотя вот в конце 2008 года в США начали продавать трехколесный китайский автомобиль, потребляющий галлон бензина на 72 км (5,26 л/100 км).

Итак, для Китая нынешний кризис, вполне возможно, оказался кризисом типа V. Но Китай далеко, и на его долю может приходиться никак не больше 12% латвийского экспорта (экспорт в Азию не детализирован; 12,6% — доля экспорта не в Европу и не в СНГ).

Россия куда ближе – и территориально, и экономически, и ментально. Ее ситуацию экономисты тоже начали оценивать, как это принято говорить, «с осторожным оптимизмом». Аргументы достаточно просты: несмотря на падение общих показателей, есть отрасли, в которых спад оказался совсем небольшим, и уже началось восстановление. Конечно, сменился «драйвер роста»: если до кризиса им была недвижимость, то теперь – инфраструктурные и транспортные отрасли. Продолжает подниматься сельское хозяйство, которое практически не ощутило спада на фоне отказов от импорта мяса и других продуктов. А стало подниматься хоть что-то – глядишь, потянется и остальное.

Другой аргумент – своеобразное соотношение потребления, инвестиций и производства (выпуска). Типичное соотношение связано с тем, что предприниматель легче всего отказывается от инвестиций. В последнюю очередь любой человек отказывается от потребления. Производство естественным образом оказывается между ними. Но в России резче всего упал выпуск, а потребление и инвестиции снизились в меньшей степени. Никакого парадокса тут нет: потребляют, сиречь раскупают, складские завалы, позволяя компаниям высвободить средства из залежалых товарных запасов и накопить силы для нового рывка. Это продолжающееся потребление по факту исполняет функции полноценного финансирования промышленности. Даже более полноценного, чем кредиты – это выручка, которой предприятия располагают в полной мере.

Третий аргумент – стабилизация денежной массы (по агрегату М2), которая произошла без дополнительных усилий спустя всего лишь полтора месяца после плановой девальвации. Это значит, что ликвидность банков стала приемлемой, и они реагируют на изменение ситуации в экономике.

Что ж, для России этот кризис тоже может оказаться кризисом типа V – дай-то Бог! Нам очень не помешает экономически сильный сосед. Потому что в Латвии картина принципиально другая.

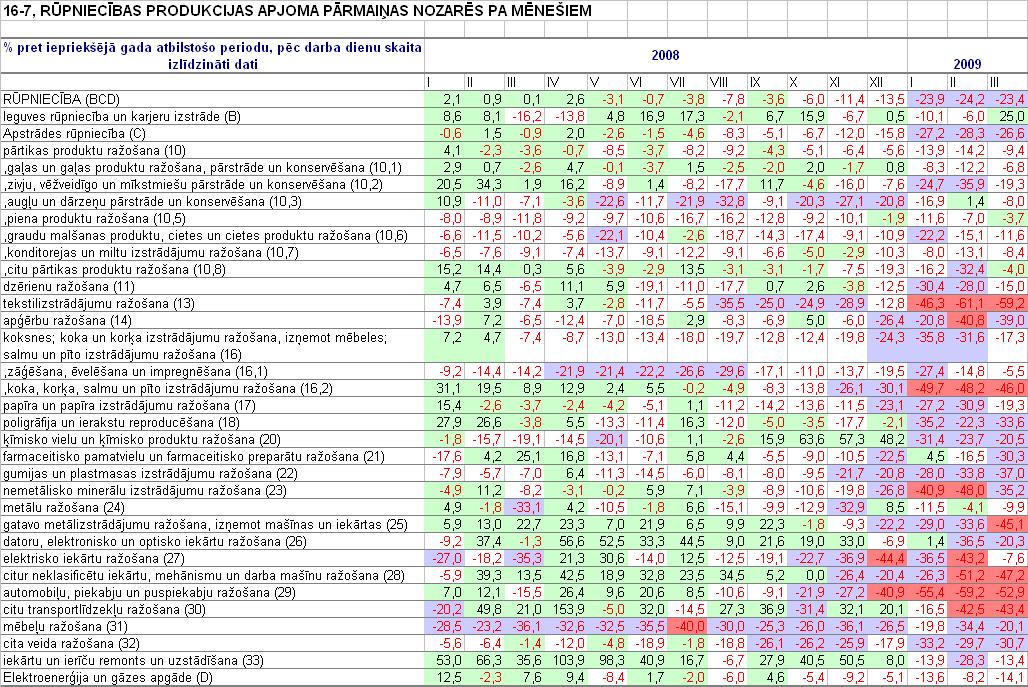

Пройдемся по той же схеме. Первая проверка – детализация показателей изменения объемов. Здесь картина безрадостная: спад носит общий характер и продолжает углубляться. Хотя, конечно, картина очень и очень неоднородная. Производство овощных и фруктовых консервов вот в феврале даже увеличилось… может, обратиться к ним за передовым опытом? Я не смеюсь – много месяцев у них был тот же спад. Где и в чем они нашли резервы?

Вторая проверка – на соотношение темпов роста инвестиций, объемов выпуска и потребления. Тут картина полностью аналогична той, которая описана для России:

Даже если рост инвестиций связан только с желанием владельцев удержать бизнес, ради чего они вливают сюда деньги, оно – это желание – присутствует. Падение же выпуска четко коррелирует с падением потребления.

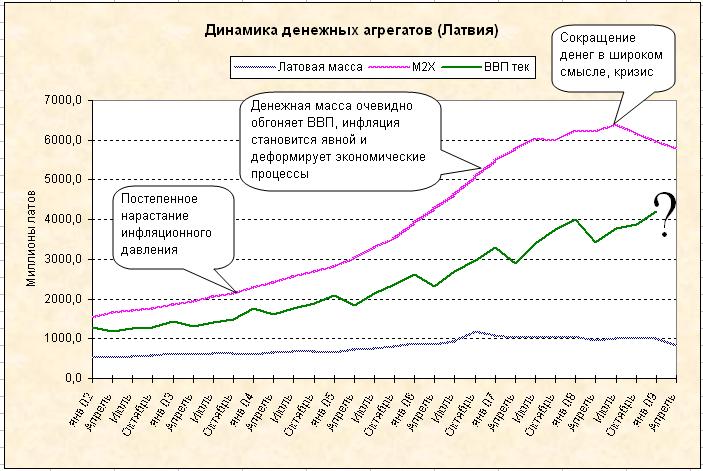

Осталась третья проверка – узнать, каково соотношение ВВП и денежной массы. Но ее провести не удается, т.к. отсутствуют данные о ВВП первого квартала текущего года, а четвертый квартал 2008 не показателен:

Налицо быстрое сокращение денежной массы – и латов в обращении, и всех имеющихся денежных агрегатов, от М0 до М3. Но всех необходимых выводов из этого не сделать, поскольку непонятен уровень снижения ВВП. Ясен только один вывод – стабилизации денежной массы не происходит, продолжается падение.

Значит, для Латвии этот кризис не окажется кризисом типа V. Уже не успевает. А от чего зависит, окажется ли он кризисом типа U или L? Что нужно, чтобы присоединиться к очагам роста?

Послесловие 2020 г: кризис в Латвии оказался ярким примером кризиса типа L.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий