А вот и причины азиатского кризиса — именно он предшествовал кризису 1998. Что повторилось, а что стало новым?

Кризис конца 1990-х годов помог азиатским странам лучше подготовиться к финансовым потрясениям начала нового тысячелетия. Но фундаментальная зависимость региона от Запада осталась и вновь проявилась.

Марк Завадский, собственный корреспондент журнала «Эксперт» в Гонконге.

Полтора года назад в Азии отмечали десятилетнюю годовщину начала азиатского финансового кризиса. Отмечали скромно, но с уверенностью, что подобные потрясения в обозримом будущем региону не грозят.

Министры финансов и руководители всевозможных азиатских «тигров» и «драконов» наперебой уверяли, что ситуация в корне изменилась, азиатские страны намного сильнее, чем раньше, и теперь их должны волновать «совсем другие проблемы». Одинокие голоса, говорящие о сохранившейся зависимости Азии от финансовых потоков, формирующихся на Западе, тонули в хоре оптимистов. В моде была теория размежевания, а СМИ писали о наступившем «веке Азии».

По данным опроса, который был проведен среди участников сингапурского раунда Всемирного экономического форума, посвященного годовщине кризиса, подготовка к возможным финансовым потрясениям оказалась лишь на третьем месте по степени актуальности. И только министр финансов Таиланда предостерегал своих коллег от самоуспокоенности: «В начале 1997 года нам тоже казалось, что никаких проблем нет».

Азиатский финансовый кризис 1997–1998 годов действительно стал полной неожиданностью для большинства политиков и предпринимателей и заставил экономистов пересмотреть подходы к моделированию кризисных ситуаций. Именно этому уроку азиатские страны сегодня обязаны своим относительным благополучием перед лицом глобального финансового обвала.

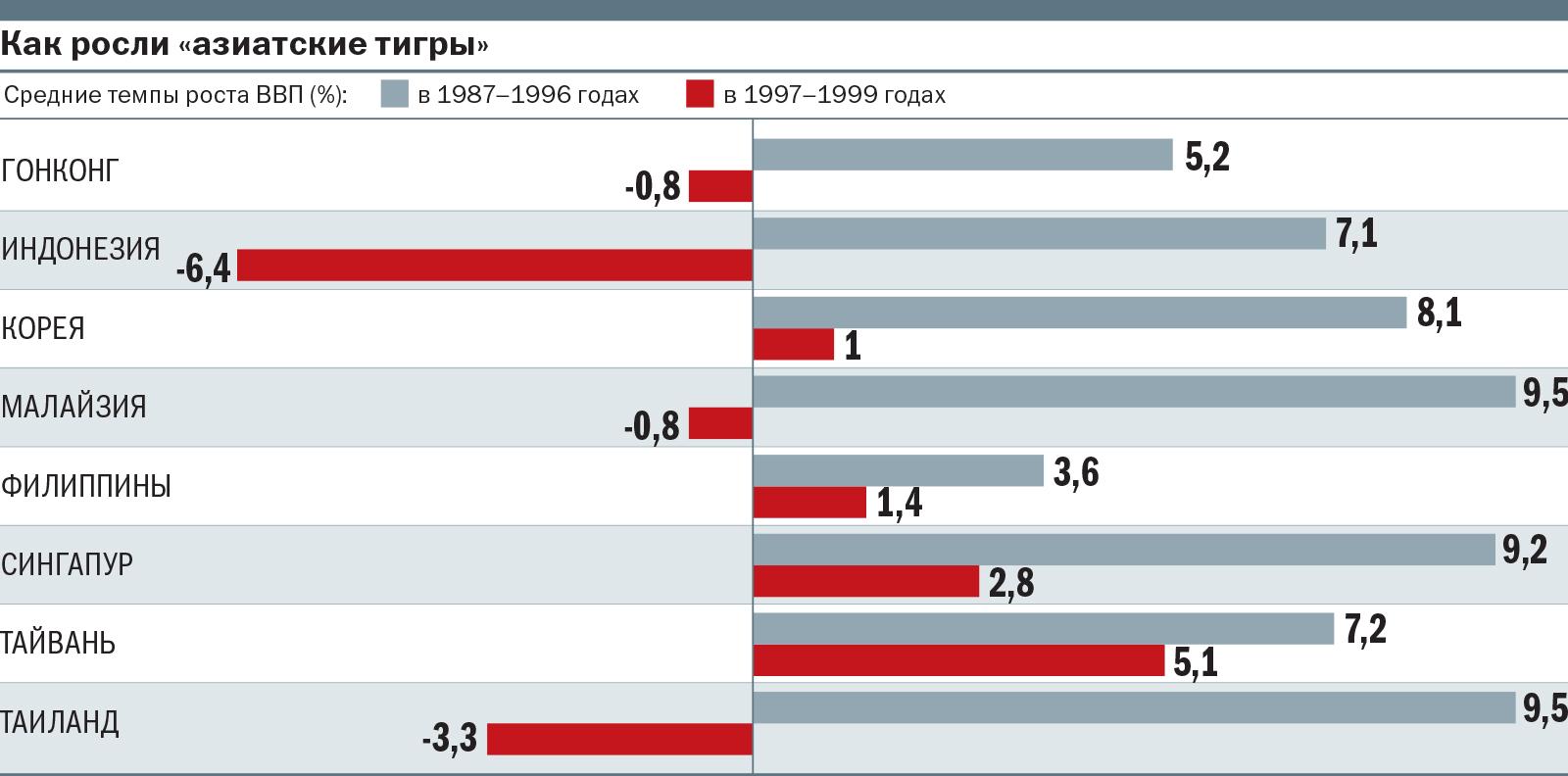

Эра роста

Кризис 1997–1998 годов оказался очень болезненным для многих азиатских стран в первую очередь потому, что в предыдущие годы Юго-Восточная Азия демонстрировала экстраординарные темпы экономического роста. Резкий взлет экономик ЮВА был вызван уникальным сочетанием нескольких факторов. В первую очередь это макроэкономическая стабильность, которая выгодно отличала азиатские страны от конкурентов в Латинской Америке.

Ни в одной стране региона за исключением Индонезии с начала 1970−х не было периодов гиперинфляции, проводимая налоговая политика была понятна и благоприятна для инвесторов, при этом большинству стран удавалось поддерживать пусть небольшой, но все же профицит бюджета. Второй важный фактор — высокий уровень сбережений, от 20–30% ВВП у Тайваня более чем до 40% у Китая, Малайзии и Сингапура. Эти сбережения реинвестировались в индустриальные и инфраструктурные проекты, что становилось главной движущей силой развития экономики.

Положительную роль сыграло качество азиатской бюрократии, выгодно отличавшейся от чиновников в развивающихся странах в других регионах мира. Наконец, большинство этих стран проводили политику стимулирования экспорта, в том числе с помощью механизмов валютного контроля, что также привлекало иностранные инвестиции.

Заложники успеха

Но ускоренная индустриализация требовала все больше ресурсов, источники которых были ограничены. Внутренних сбережений стало не хватать — доля инвестиций в ВВП у большинства стран превышала долю внутренних сбережений. Новыми драйверами роста становились прямые и портфельные иностранные инвестиции, включая банковские займы. Большинство краткосрочных займов проводилось через местные банки и было номинировано в долларах США, таким образом, местные финансовые системы начали брать на себя повышенные валютные риски.

Своего рода предвестником азиатского финансового кризиса стал валютный кризис в Мексике в 1994–1995 годах. Мексиканские власти выпустили большое количество «тесобондов» (коротких государственных займов, номинированных в долларах США), и, похоже, это спровоцировало резкую девальвацию песо. В случае Таиланда и Южной Кореи проблемой стали краткосрочные обязательства местных банков перед западными инвесторами. Китай и Малайзия, опиравшиеся на прямые иностранные инвестиции, пережили кризис намного легче.

Впрочем, валютными рисками проблемы не ограничивались. Главную роль в перекачке внутренних сбережений в инвестиции играли местные банки, которые предоставляли займы коммерческим организациям, очень часто исходя из личных предпочтений. Более того, многие директора банков входили в состав советов директоров финансируемых ими компаний. На самом деле у большинства компаний и не было других возможностей для получения доступа к необходимому капиталу — рынки ценных бумаг были крайне неразвиты во всех странах региона за исключением Малайзии. Рынка облигаций фактически не существовало.

Поскольку азиатские страны поддерживали бездефицитные бюджеты, они не выпускали государственных облигаций, которые могли бы служить ориентиром для рынка коммерческих бумаг. В целом развитием этого рынка до 1997 года никто толком не занимался, в экономике было и так достаточно «горячих» денег, которые необходимо было как-то использовать.

Проблемой стало и недостаточно жесткое регулирование финансовой сферы, из-за чего банки не смогли справиться сначала с резким притоком иностранного капитала, а потом с его стремительным оттоком. Система функционировала исходя из того, что крупные банки будут существовать вечно. В результате финансовые институты были совершенно не готовы к ситуации, когда крупные компании оказались неспособными расплатиться по банковским кредитам.

Более того, во многих странах фактически не существовало отработанной процедуры взимания плохих долгов, не было и ясной схемы координации между кредиторами. Очень часто банки были готовы ждать лучших времен в случае с уже фактически безнадежно просроченными кредитами. Непрозрачность банковской системы, на которую иностранцы не обращали большого внимания в период экономического бума, стала дополнительным поводом к бегству инвесторов, когда в экономике начались проблемы.

Кризис не приходит один

Формальной датой начала кризиса стало 2 июля 1997 года. В этот день власти Таиланда объявили, что больше не могут защищать курс бата от атак спекулянтов. До этого официальный Бангкок потратил на поддержку бата 33 млрд долларов — почти весь запас золотовалютных резервов. Страна фактически стала банкротом и была вынуждена прибегнуть к помощи Международного валютного фонда, который выделил Таиланду 17,2 млрд долларов.

Вслед за батом посыпались и другие азиатские валюты — индонезийская рупия, филиппинский песо. Азиатские фондовые индексы рухнули. Иностранные инвесторы начали спешно выводить деньги из экономик региона. В октябре рушится курс южнокорейской воны. МВФ договаривается с Сеулом о пакете помощи в размере 57 млрд долларов.

Тяжелее всего кризис ударил по Таиланду и Южной Корее — для этого были свои причины. В обоих случаях кризис был во многом структурным. В Таиланде до валютного коллапса с серьезными проблемами столкнулись местные финансовые институты. В 1995 году здесь была создана компания Bangkok International Banking Facility (BIBF), через которую местные власти надеялись инвестировать в соседние страны. В реальности эта организация стала проводником «горячих» спекулятивных иностранных инвестиций в экономику страны. Через эту структуру активно работали иностранные банки, еще не имевшие представительств в Таиланде. Кроме того, с появлением BIBF таиландцам стало намного легче брать в долг в долларах.

В Южной Корее краху воны предшествовали серьезные проблемы крупных корейских конгломератов — чеболей. На протяжении нескольких лет чеболи инвестировали в сектора, в которых у них не было конкурентных преимуществ, пытаясь успеть везде. Чеболи не слишком заботились о прибыльности, отдавая приоритет расширению доли рынков. Когда рост экономики замедлился, стало понятно, что огромная доля инвестиций не приносит ничего, кроме убытков.

Несколько иная ситуация сложилась в Индонезии, где компании сами напрямую занимали у иностранных финансовых институтов в иностранной валюте. В январе 1998 года за рупию давали одну шестую часть докризисного уровня. Это привело к множеству дефолтов по внешним долгам.

Впрочем, кризис был хоть и болезненным, но не слишком продолжительным — помогло то, что, во-первых, устоял Китай, который сыграл роль регионального якоря стабильности; во-вторых, продолжала быстро расти экономика США. Уже в 1999 году экономическая ситуация в большинстве стран Азии выправилась. Возможно, теперь они не показывали столь высоких темпов экономического роста, зато он был более надежно защищен от внешних и внутренних рисков.

Уроки кризиса

Секрет азиатского экономического чуда во многом состоял в тесном переплетении государства, банков и крупных корпораций. На ранней стадии это отлично работало и позволило провести быструю и эффективную мобилизацию всех ресурсов. Но такая поддержка стала контрпродуктивной, когда выяснилось, что крупные компании не в состоянии грамотно оценивать собственные риски. А во время кризиса оказалось, что компании слишком велики, чтобы их могло выкупить государство, но слишком важны для экономики, чтобы государство могло позволить им упасть. В этом смысле азиатский экономический кризис стал первым кризисом такого масштаба, который был спровоцирован корпоративной задолженностью.

Второй итог кризиса — изменение валютной политики многих развивающихся стран. Если до кризиса национальные валюты привязывались исключительно к курсу доллара, то после него центробанки все чаще стали привязывать свои валюты к корзине валют, в которую стали включать не только доллар и евро, но также иену и даже юань.

Третий важный вывод, который сделали азиатские страны: любой ценой избегать вмешательства МВФ в свои дела. Помощь со стороны фонда была обусловлена целым рядом требований, которые, по мнению многих азиатских экономистов, лишь усилили кризисные тенденции. Так, эксперты МВФ требовали от финансовых властей пострадавших стран повысить процентную ставку и отказать в помощи погибающим компаниям. После нормализации ситуации центробанки начали накапливать значительные объемы золотовалютных резервов, которые должны были сыграть роль подушки безопасности в случае возникновения новой кризисной ситуации.

Наконец, четвертый итог — осознание того, что все азиатские страны в конечном счете находятся в одной лодке. «Заразность» кризиса, который постепенно распространялся от одной стране к другой, заставило азиатские государства рассматривать друг друга в качестве важных партнеров, а не только как конкурентов. В 1997 году стало понятно, что подрыв доверия к одной из валют легко может привести к потере доверия и ко всему региону в целом.

В 2000 году страны Азии объявили о Чанмайской инициативе, в рамках которой был сформирован совместный фонд, куда выделили 35,5 млрд долларов на случай нового кризиса. В 2003 году было объявлено о совместных усилиях по развитию азиатского рынка облигаций, которые должны были заменить банковские займы.

Многие начинания, правда, так и остались на уровне благих намерений, но азиатский финансовый кризис помог странам региона крепче встать на ноги. В 2008 году оказалось, что сделали они это не напрасно.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий