Если бы дефолта 1998 года не было, его бы стоило придумать.

Павел Быков, Заместитель главного редактора журнала «Эксперт».

Российский дефолт 1998 года войдет в историю мировых финансов как яркий пример запоздалых, зато беспощадно избыточных действий правительства. Напомним, что тогда одновременно было объявлено:

- о замораживании рублевых краткосрочных гособлигаций (ГКО);

- о девальвации рубля;

- о введении моратория на выплаты по внешним обязательствам.

Тогда как в принципе было достаточно одного из этих трех решений, максимум двух.

Не говоря уже о том, что отказ от платежей по гособлигациям, номинированным в национальной валюте, — вообще дикость. Ведь всегда существует возможность и обесценить долг за счет девальвации, и перекредитоваться у ЦБ — через тот же рынок облигаций или через центробанковские кредиты частным банкам.

Вводить мораторий на платежи по внешним обязательствам и замораживать госдолг имело бы смысл, если ставилась задача удержать курс национальной валюты. Скажем, Малайзия во время азиатского финансового кризиса 1997–1998 годов под руководством легендарного премьера Махатхира Мохаммада ввела временные ограничения на вывоз капитала, тем самым удержала свою валюту от девальвации и прошла кризис с наименьшими потерями из всех стран Юго-Восточной Азии.

Радикальные действия российского правительства, по-видимому, объяснялись отсутствием системного подхода. Курс рубля завышен — девальвировать. Обслуживание госдолга стало слишком дорогим — заморозить и принудительно реструктурировать. Банки разорятся из-за форвардных контрактов на поставку валюты иностранным инвесторам — ввести мораторий на внешние выплаты.

Более взвешенного комплексного решения, похоже, никто и не искал. Слишком велика была паника. Нежелание до самого конца признавать тупиковость выбранного пути довело страну до полного исчерпания валютных резервов. Стремление удержать курс рубля любой ценой — в ожидании, что западные инвесторы оценят «надежность» российской политики и прельстятся высокой доходностью ГКО, — было абсолютно нереалистичной стратегией.

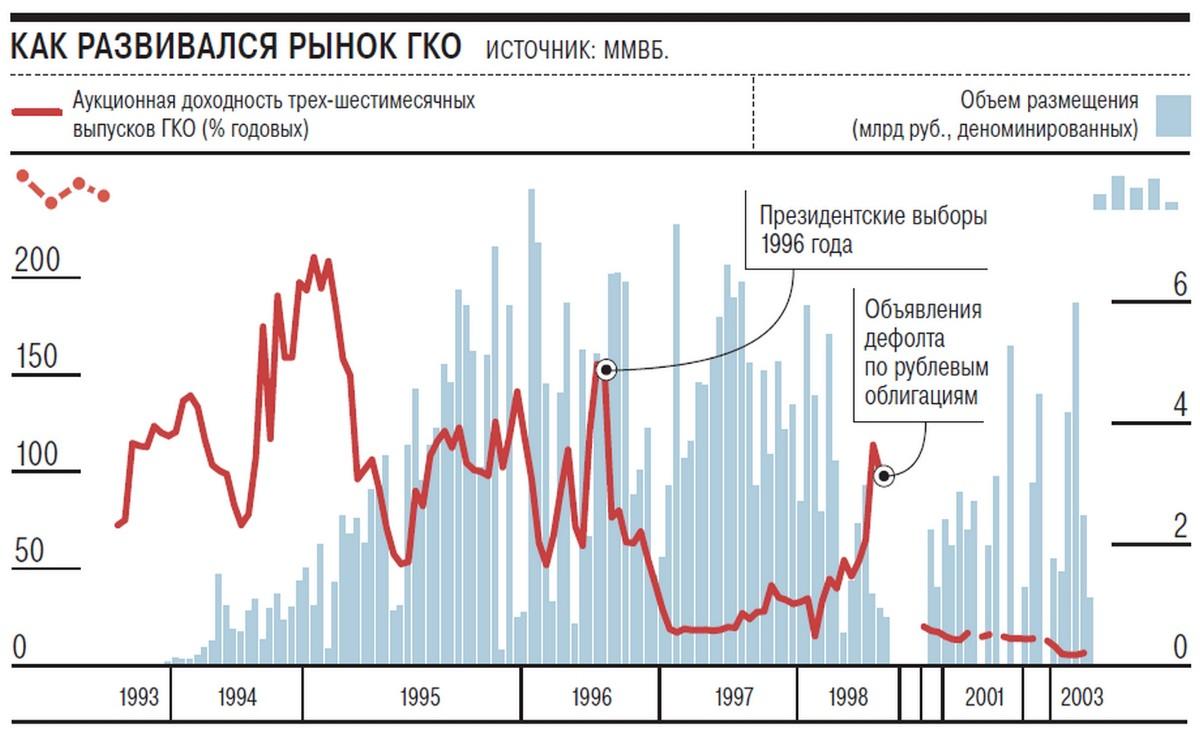

Эффективная доходность ГКО со сроком до погашения от 1 до 6 месяцев в середине июля превышала 150% годовых (по некоторым сделкам до 160%), но инвесторы не спешили скупать облигации. Кто-то считал неизбежным крах пирамиды ГКО, у остальных денег просто не было: российская банковская системы переживала жесточайший кризис ликвидности. В июле проценты по МБК на одну неделю достигали 130% годовых, а ставка овернайт — 165% годовых. Банк России последовательно зажимал денежную массу, дабы удержать рубль в пределах официального валютного коридора и защитить свои резервы.

Правительство Сергея Кириенко упорствовало в своей политике, пытаясь получить дополнительное финансирование от МВФ. Но, конечно же, никакие новые транши фонда не могли спасти Россию от тяжелого финансового кризиса. Так, согласно заявлению тогдашнего министра финансов Михаила Задорнова, во втором полугодии 1998 года на погашение ГКО надо было потратить 180 млрд рублей, тогда как все доходы федеральной казны по Закону о бюджете на 1998 год должны были составить 376 млрд рублей. В отсутствие крупных нетто-покупателей на рынке политика правительства была обречена. Первый транш МВФ в размере 3,8 млрд долларов был почти полностью растрачен за три недели.

17 августа 1998 года кабинет Сергея Кириенко обнародовал свою шоковую программу.

Уже к концу августа рубль относительно доллара потерял около 50% своей стоимости — упал с 6,2 рубля за доллар более чем до 9 рублей. К концу сентября доллар стоил уже почти 16 рублей, а к концу года приблизился к отметке 21 рубль за доллар. Итого меньше чем за полгода рубль подешевел примерно в 3,3 раза.

Можно ли было избежать столь острого кризиса? Наверное, да. Если бы решение о плавной девальвации было принято своевременно — еще осенью 1997 года. Когда российская экономика ощутила первые удары азиатского финансового кризиса, а валютные резервы ЦБ составляли порядка 20 млрд долларов и пирамида ГКО еще не достигла клинически гипертрофированного состояния. Рынок ГКО вспух именно весной, когда правительство попыталось привлечь покупателей сверхдоходностью. При том что в стране уже вовсю разворачивался промышленный спад — с осени 1997 года по сентябрь 1998−го промпроизводство в России совокупно упало на 11%.

Правительство неверно оценило серьезность проблем. Еще в ноябре, то есть в разгар азиатского кризиса, тогдашний первый заместитель министра финансов Алексей Кудрин на пресс-конференции заявил, что если правительству придется выбирать между увеличением заимствований на внутреннем рынке, связанным с повышением доходности, и сокращением займов при сохранении доходности, то правительство пойдет на сохранение доходности. По его словам, хотя это может обернуться для федерального бюджета потерями в 2–3 трлн рублей на конец года, «политика финансовой стабильности для нас более важна» (цитата по рубрике «Макроиндикаторы» журнала «Эксперт», №42 от 3 ноября 1997 года).

В итоге получилось несколько более драматично, чем предполагал Кудрин. Зато практически сразу после девальвации — уже в октябре 1998−го — российская промышленность вступила в фазу уверенного роста (тут помогло и политическое решение о замораживании тарифов естественных монополий). Экономика России освободилась от пут авантюристкой финансовой политики правительства.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий